Міністерство науки та освіти РФ

Байкальський державний університет

економіки та права

Читинський інститут

Кафедра світової економіки

Курсова робота

Економічної та соціальної географії Росії

на тему:

Географія лісопромислового комплексуРосії

Роботу виконав:

студент гр. БУ-09-2

Фоміна С.В.

Науковий керівник:

доцент кафедри

"Світова економіка"

Вступ .......................................................................................................................................................3

1. Лісопромисловий комплекс РФ: структура, Концентрація, Оценка ...... 4

1.1.Галузева структура лісопромислового комплексу..…………………………………….…5

1.1.1.Лісозаготівля……………………………………………………………………..……….6

1.1.2.Деревообработка……………………………………………………………………….….8

1.1.3.Целюлозно-паперова промисловість…………………………………………….…9

1.2. Концентрація виробництва, у лісової промышленности.….………...……………………….11

1.3. Лісові ресурси та їх экономико-географическая оценка…………………………………….13

2. особливості територіальної організації……….…………..……………...…..16

2.1.Роль східних районів країни та європейської Півночі у розвитку галузі……………….16

2.2. Формування лісопромислових виробничих комплексів.……………………….18

3.ПРОБЛЕМИ І ПЕРСПЕКТИВИ РОЗВИТКУ ГАЛУЗІ ……………….……………………..….19

3.1.Проблеми комплексної переробки лісових ресурсів……………………………….………20

3.2.Експортний потенціал галузі, перспективи розвитку………………………………...……22

3.3.Лісоохоронні заходи……………………………………………………………..………25

Висновок ...………………………………………………………………………………………..…..28

………………….…….………………………..…...29

додаток 1 ……………………………………………………………………………………...….....31

Вступ

Лісова промисловість – найстаріша біля Росії. У ній виділяють близько 20 галузей, підгалузей та виробництв. До найбільш значних галузей відносяться лісозаготівельна, деревообробна, целюлозно-паперова та лісохімічна галузі.

За запасами деревини Росія займає перше місце у світі. Слідом йдуть Бразилія, Канада та США, тобто трохи більше половини всіх світових лісових запасів зосереджено у чотирьох країнах. При цьому якість російської деревини, що пройшла «мінусову» температуру, на думку експертів, вважається найкращою в порівнянні з бразильською.

Попри колосальні ресурсні можливості, у Росії, тим щонайменше, залишається вкрай низька інтенсивність лісокористування проти іншими, що як загальної відносної нерозвиненістю всього російського ЛПК, і гострим інфраструктурним дефіцитом лісозаготівельної промисловості.

Світова фінансова криза значною мірою вразила лісову галузь. Особливі побоювання за таких умов викликають перспективи напряму лісопиляння. Оскільки всі лісопильні підприємства сьогодні працюють на експорт, а на ринку світового збуту вже спостерігається велика криза, тож сказати, що буде завтра з регіональним пилянням, дуже важко. Наслідки кризи вже відчуває на собі і целюлозно-паперова галузь, але наразі меншою мірою.

Структурних змін у ЛПК найближчим часом не відбудеться, проте тенденція до покращення ситуації у 2009 р. з'являється.

Лісопромисловий комплекс був і залишається актуальною темою в російській економіці. Адже лісова промисловість Росії є експортно-орієнтованою галуззю промисловості. Росія володіє найбільшими у світі лісовими ресурсами, кожне п'яте дерево зростає у Росії. Враховуючи при цьому зростання ВВП, зростання ємності ринку, а також прагнення вітчизняних виробників до модернізації технологій, Росія має і величезний незатребуваний потенціал. У зв'язку з необмеженою ресурсною базою та дешевизною сировини російський ЛПК є однією з потенційно цікавих галузей. Все це робить ЛПК найважливішою галуззю промисловості на сьогоднішній день.

Мета цієї курсової роботи – це докладне вивченняструктури лісопромислового комплексу нашої країни Зокрема, я хочу розглянути розташування, напрями розвитку провідних галузей лісопромислового комплексу (лісозаготівельної, лісохімічної, целюлозно-паперової, деревообробної промисловості), а також фактори, що впливають на їх розміщення.

1. Лісопромисловий комплекс РФ: структура, концентрація, оцінка

1.1. Галузева структура лісопромислового комплексу

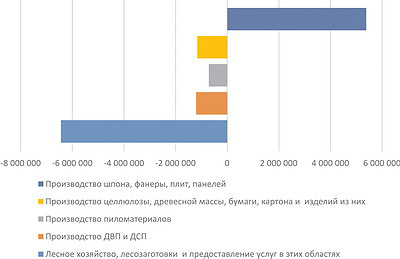

Лісопромисловий комплекс Росії представлений такими секторами, як целюлозно-паперова промисловість, деревообробка та лісозаготівля. На його частку припадає близько 4% всього випуску промислової продукціїРФ, 4% експортної виручки, 8% чисельності працюючих та 2.3% вартості основних виробничих фондів.

Структура випуску продукції в ЛПК Росії, у співвідношенні 2008 року до 2007

|

||

|

|

|||

|

||||

Джерело: Міністерство промисловості та енергетики РФ.

1.1.1.Лісозаготівля

Лісозаготівельна промисловість являє собою галузь із заготівлі, вивезення, первинної обробки та часткової переробки великих лісоматеріалів та відходів лісозаготівлі. Вона включає такі основні виробництва:

· Лісозаготівлі, що складаються з комплексу лісосічних робіт та ввезення лісу;

· Підсікання лісу, що передбачає роботи з видобутку живиці та заготівлі пневого осмолу;

· Лісоперевалочні роботи, пов'язані з передачею лісопродукції з одного виду транспорту на інший.

Крім того, до лісозаготівельної промисловості входять виробництва з використання малоцінної деревини та відходів: лісопилка, шпалопілля, виробництво технологічних тріски, тарної дощечки та інших виробів.

Лісовий потенціал Російської Федерації становить за запасами деревини близько 22,6% світових.

На території Російської Федерації ліс займає 1181,9 млн. га, причому до експлуатації дозволено лише 42% – 327 млн. га. З 44 млрд. м 3 стиглої деревини 72% складають хвойні породи, 16% - м'яколистяні, 2,5% -твердолисті. 75% всього запасу деревини припадає на Сибір та Далекий Схід, проте частка цих районів у заготівлі деревини не перевищує 40%, хоча в останні рокиНайбагатші ресурси азіатської частини Росії освоюються високими темпами. У січні-лютому 2009 р. вивезення деревини в Росії знизилося на 15,3% щодо відповідного періоду 2008 р., виробництво ділової деревини скоротилося на 21,5%, про це йдеться в повідомленні Росстату, що є у розпорядженні Lesprom Network.

Відповідно до чинного нині Лісового кодексу (прийнято 1997 р.), весь лісовий фонд Росії перебуває у федеральної власності, а підприємства, що займаються лісозаготівлею, орендують у держави певні площі цього лісового фонду. Попри колосальні ресурсні можливості, у Росії, тим щонайменше, залишається вкрай низька інтенсивність лісокористування проти іншими країнами, що як загальної відносної нерозвиненістю всього російського ЛПК, і гострим інфраструктурним дефіцитом лісозаготівельної промисловості. Тому навіть незважаючи на те, що російський лісовий ресурс є сьогодні відносно дешевою сировиною в першу чергу через низьку вартість витрат на робочу силу, лісозаготівля вже протягом кількох років є найслабшою ланкою лісової промисловості, а 60% ліспромгоспів – збитковими.

Інфраструктурний дефіцит лісозаготівельної галузі виявляється у тому, що обладнання та технології, що використовуються тут підприємствами, морально і фізично досить сильно застаріли. Але все ж таки головна інфраструктурна проблема – це найгостріший брак лісовозних доріг. Наслідком є неможливість збільшення фактичної вирубки лісу без будівництва нових лісовозних доріг і висока частка транспортних витрат у кінцевій вартості лісу для його споживачів.

Так, наприклад, багато ЦП і деревообробні комбінати, розташовані в областях з високими запасами якісної деревини, через відсутність лісодоріг і, як наслідок, брак сировини, змушені сьогодні закуповувати деревину поза регіонами своєї географічної присутності. А це, у свою чергу, неминуче викликає для них суттєве збільшення собівартості сировини через підвищення у її структурі транспортної складової.

З того часу, як держава стала здавати в оренду лісові ділянки, вона припинила фінансувати будівництво лісовозних доріг до них і повністю поклала цей обов'язок на орендарів. Так, вигравши тендер на оренду лісової ділянки, лісозаготівельні компанії самостійно розробляли його інфраструктуру, включаючи будівництво доріг та обслуговування лісових селищ. Внаслідок цього з метою мінімізації відповідних витрат підприємства будували досить мало лісовозних доріг. Крім того, багато з побудованих доріг неможливо використовувати цілий рік – через прагнення лісозаготівельників до максимальної дешевизни будівництва більшість доріг не має твердого покриття. За словами представників підприємств, самостійне – без держпідтримки – будівництво лісових доріг є для них сьогодні важким фінансовим тягарем.

1.1.2.Деревообробка

Деревообробна промисловість представлена первинною переробкою деревини: лісопиляна, виробництво пиломатеріалів, фанери, технологічної тріски та вторинної: меблевою промисловістю, стандартним домобудуванням, виробництвом столярних виробів та ін. Деревообробна промисловість – найбільш трудомістка з усіх галузей лісової індустрії.

Нині ліс, поруч із іншими природними багатствами, одна із основних матеріальних основ економіки РФ. Ліси Росії дозволяють без шкоди для природи заготовляти від 400 до 600 млн. м3 деревини. Щорічно у країні заготовляється близько 220 млн. м 3 деревної сировини, а переробляється з отриманням різноманітних продуктів, за різними даними, від 140 до 170 млн. м 3 .

За площею лісів РФ посідає перше місце у світі. З урахуванням щільності деревостою та її розмірних показників у лісах Росії зосереджено близько чверті світових запасів деревини (приблизно 82 млрд. м 3 ). У європейській частині нашої країни з досить розвиненою деревообробною промисловістю перебуває трохи більше 20 % загальної площі лісів, а азіатської частини Росії - близько 80 %, проте за Уралом регіони не забезпечені ні мережею доріг, ні виробничими, ні трудовими ресурсами.

За даними Держкомстату Росії по 2007 році, обсяги виробництва деревини, послуги деревообробки та виробництво виробів з дерева зросли на 6,2% порівняно з 2006 роком. Однак у 2008 році на ринок стали впливати негативні моменти, пов'язані з початком світового. економічної кризи. У 2008 році обсяги лісозаготівель впали на 22%, у сегменті виробництва меблів попит впав на 25-30%, а в сегменті деревообробки та лісопиляння на 40-50%.

Низький рівень вітчизняного верстатобудування серйозно порушує технологічний розвиток деревопереробних виробництв. Зниження мит допоможе створити сприятливі умови для ввезення високотехнологічного закордонного обладнання. Крім того, потрібно стимулювати інвестиційну активність лісопромисловців у сфері розвитку вітчизняного верстатобудування, створювати у Росії підприємства зарубіжними фірмами – за аналогією з автомобілебудуванням. Це актуально для всіх деревообробних виробництв, насамперед для лісопиляння, бо його відновлення до рівня 80-х років минулого століття потребує збільшення обсягу виробництва майже вчетверо.

1.2.3.Целюлозно-паперова промисловість

Целюлозно-паперова промисловість пов'язана із хімічною переробкою деревини. Сюди включають виробництво целюлози, паперу, картону. Виробництво відрізняється високими нормами споживання енергії, води, сировини, складним обладнанням та високотехнологічним виробничим процесом. Основна сировина – хвойний ліс.

Вона включає виробництво целюлози, паперу, картону та виробів із них. Ця галузь відрізняється:

¾ Висока матеріаломісткість: для отримання 1 т целюлози необхідно в середньому 5-6 куб. деревини;

¾ Великий водоєм: на 1 т целюлози витрачається в середньому 350 куб.м. води;

¾ Значною енергоємністю: 1 т продукції потребує в середньому 2000 кВт/год;

Отже, підприємства ЦБП орієнтуються на лісові ресурси поблизу великих водних джерел. Крупними підприємствами Росії є: г Архангельськ, Соломбальський ЦБК; м. Новодвінськ, Архангельський ЦПК; м. Братськ, Братський ЦПК; м. Селенгінськ, Селенгінський ЦКК.

За сім років (з 2000 по 2007 рік) ринок целюлозно-паперової продукції, що динамічно розвивається, виріс у півтора рази, маючи товарообіг понад $420 млрд. Аналітики прогнозують щорічне зростання обсягів виробництва ЦБП не менше 2,3 % - це понад 150 млн. т.

У 2007 році світовий експорт продукції целюлозно-паперової промисловості становив 61,9% (для порівняння: круглий ліс – 5,5%, листові матеріали – 14,5%, пиломатеріали – 16,3%).

Пропозиція народжена попитом: целюлоза, папір, картон - одні з найпопулярніших товарів у країнах Європи, Північної Африкита Південно-Східного регіону. Прогнози світового споживання паперу та картону у 2020 році (порівняно з 2007-м) будуть наступними: загалом – 490 млн. т (362,8 млн. у 2007 році); у США – 120 млн. (104 млн.); у країнах Західної Європи- 100 млн. (86 млн.); на сході Європи – 27 млн. (15 млн.) та у Китаї – 85 млн. т (43 млн.).

Російський ринок також далекий від насичення. Причому в нашій країні історично склався дисбаланс між експортом високоякісної лісобужної продукції та імпортом. Велика частка російського експорту посідає круглий ліс (37,2 % 2007 року) і пиломатеріали (29,9 %), продукція ЦБП посідає третє місце (23 %). В основному вона представлена дешевими видами (товарна целюлоза, звичайний газетний папір), що поступаються за якістю імпортним, тому мають низьку конкурентоспроможність на світовому ринку.

Причина дефіциту торгового балансу - зростаючий імпорт наукомістких видів (санітарно-гігієнічний папір та вироби з нього, крейдовані види паперу та картону, високоякісна тара та упаковка тощо – більше 20 % за кожною позицією). Причому потреба у цій продукції зростатиме разом із збільшенням частки високотехнологічних виробництв в інших галузях.

Реалізація інтенсивного розвитку російської економікизагалом і лісопромислового комплексу зокрема дозволяють очікувати у 2020 році обсяг внутрішнього споживання паперу та картону у 15,4 млн. т.

Саме тому целюлозно-паперова промисловість особливо важлива у розвиток економічного потенціалу Росії, стаючи пріоритетним напрямом у планах розвитку лісопромислового комплексу найближчі роки.

1.2.Концентрація виробництва у лісовій промисловості

Незважаючи на те, що РФ є найбагатшою лісовою державою у світі, частка у світовому виробництві продукції ЛПК становить лише 3%.

Загальна кількість підприємств, що функціонують у сфері лісозаготівлі та переробки деревини, перевищує 20 тисяч, причому серед них переважають порівняно дрібні компанії. Ця обставина визначає дуже низький для російської промисловості рівень концентрації виробництва.

Рівень концентрації виробництва у лісовій промисловості, %

Джерело: http://vologda-oblast.ru/

Зона найбільшої концентрації лісових ресурсів - Сибір та Далекий Схід. Їхня частка в запасах деревини становить понад 40%, а в запасах придатних для експлуатації - понад 45%.

Обсяг виробництва за 2008 р. в грошах зріс на 4% і становить понад 18 млрд. рублів.

Індекси фізичного обсягу за підгалузями:

Лісозаготівля – 100,6%;

Обробка деревини та виробництво виробів з дерева-96,2%;

Целюлозно-паперове виробництво – 116,5 %

Лісозаготівельну галузь прийнято називати базисною галуззю лісової промисловості. Від того, наскільки ефективно працюють лісозаготівельники, залежить не лише їхній власний добробут, а й благополуччя переробних підприємств – лісозаводів та целюлозно-паперових комбінатів.

Багато «класичних» лісопильних заводів ледве-ледве зводять кінці з кінцями, і лише сучасні лісозаводи, побудовані або повністю модернізовані останніми роками, дозволяють власникам отримувати дуже відчутний прибуток. Близько 70% усіх лісозаготівельних підприємств – збиткові.

Офіційна статистика малює перспективи лісозаготівельної галузі виключно у райдужних тонах. У країні є просто гігантські обсяги стиглої деревини, неосвоєння якої завдає шкоди не лише лісовій промисловості, а й самим лісам. Однак це твердження не зовсім вірне. Розвиток лісозаготівельної галузі стримується проблемами, що існують у галузі.

1.3.Лісові ресурси та їх економіко-географічна оцінка

Ліси – національне багатство народу, джерело здобуття деревини та інших видів цінної сировини, а також стабілізуючий компонент біосфери. Вони мають дуже велике естетичне та рекреаційне значення. Раціональне використання та збереження лісів в даний час набуває великого значення для європейської частини Росії та Уралу, де зосереджені порівняно невеликі лісові ресурси та основні виробничі потужності промислових підприємств, а також більшість населення країни. Для впорядкування користування лісами державного значення та попередження виснаження деревних запасів у малолісних районах лісу поділено на три групи:

¾ До першої групи належать ліси, що виконують переважно такі функції: водоохоронні, захисні (протиерозійні), санітарно-гігієнічні та оздоровчі.

¾ До другої групи належать ліси в районах з високою щільністюнаселення та розвиненою мережею транспортних шляхів, що мають захисне та обмежено експлуатаційне значення, а також ліси з недостатніми лісосировинними ресурсами, для збереження захисних функцій яких, безперервності та невичерпності користування ним потрібно більше суворий режимлісокористування.

¾ До третьої групи належать ліси багатолісових районів, що мають переважно експлуатаційне значення та призначені для безперервного задоволення потреб народного господарствау деревині без шкоди захисних властивостей цих лісів. У лісах третьої групи чільне місце посідає використання цільових ресурсів (насамперед деревини).

Лісові ресурси ділять на хвойні та листяні, причому найбільше значення у виробництві мають сосна та ялина. Ці дерева займають близько 1/3 всіх лісів, що ростуть в Росії, основні запаси в даний час зосереджені в тайзі. З ялини та сосни виготовляється колосальний асортимент виробів. Деревина кедра в основному переробляється в облицювальний матеріал. Незважаючи на те, що модрина є найпоширенішою породою дерев в азіатській частині Росії, і її деревина практично не схильна до гниття, на даний моментвона мало затребувана через свою неоднорідну будову. Тверді породи листяних дерев (дуб, бук) широко використовуються для виробництва меблів, м'яких - для облицювальних матеріалів.

Лісом у Росії покрито 796,2 млн. га, чи 45 % території, тобто. більше, ніж у Канаді, США, Фінляндії, Швеції та Норвегії, разом узятих. Запаси деревини сягають 83,3 млрд. м 3 , що у 3,5 разу перевищує сумарні лісові ресурси навіть Канади. У лісах Росії зосереджено понад половину світових запасів хвойних порід. Так як деревина хвойних порід цінується вище, ніж листяних.

Лісовий фонд характеризується пануванням хвойних порід, переважанням експлуатаційних, тобто. стиглих і перестійних, деревостоїв та досить нерівномірним розміщенням ресурсів деревини по території.

Основні запаси лісів Росії концентруються у Сибіру та Далекому Сході, і навіть на Європейському півночі. Максимальні відсотки лісопокритої площі відзначаються в Іркутській області та Приморському краї, дещо нижчі вони на півдні Хабаровського краю, півдні Якутії та в республіці Комі, Вологодській та Костромській областях. Однак лісистість збігається з високими запасами деревини лише у Приморському краї та, меншою мірою, на півдні Красноярського краю. В інших регіонах, де виростають найбільш продуктивні ліси (на Кавказі, Алтаї, Європейському центрі), лісистість помітно знижена, причому значною мірою завдяки діяльності людини.

Загальна лісова площа за останні 5 років у Росії навіть зросла на 7,8 млн. га, але це частково спричинено зміною системи обліку. Однак у багатьох регіонах має місце відновлення лісів, пов'язане з глибоким кризою сільського господарства та економіки загалом. Запаси деревини також підвищилися на 1.2 млрд. м 3 , що говорить про те, що ліси Росії "молодшають", тобто вирубуються найбільш цінні - стиглі та продуктивні ліси, у відновлення йде за рахунок малоцінних дрібнолистих молодняків.

Розподіл лісових ресурсів має переважно зональний характер. Максимальні запаси є у регіонах тайгової зони (Іркутська область, Красноярський край, центральна частина Хабаровського краю, у частині країни - Костромська і Новгородська області). На північ та південь від центральної частини лісової зони країни відбувається помітне зниження запасів деревини на одиницю площі. Крім того, центральна частина Росії в ході тривалого господарського освоєння втратила значну частину своїх лісів. Власне степова зона та тундра є найбільш лісодефіцитними регіонами Росії. На півдні країни локальне вогнище лісових ресурсів відзначається в гірських лісах Кавказу. Мінімальне по країні значення має лісовий потенціал напівпустельної Калмикії.

Використання лісових ресурсів характеризується даними сумарному обсязі рубок. Найбільше значення у господарсько-економічному житті регіону заготівля деревини має у Красноярському краї, Комі та Архангельській області, трохи менше – у Костромській, Томській, Іркутській, Амурській областях та у Хабаровському краї. Мінімальне використання лісів характерне для всіх регіонів степової зони і тих суб'єктів Федерації, значна частина яких розташована в тундрі

Основні запаси деревини перебувають на малонаселених територіях, а області з найбільшою чисельністю населення розташовуються переважно у лісодефіцитних районах. У тих регіонах, де ліси виконують захисні функції (Підмосков'я, Ленінградська область), утруднені рубки або є поєднання цих умов ( північний Кавказ) спостерігається деяке перевищення лісового потенціалу над рівнем використання, що склався. У більшості інших регіонів обсяги рубок на душу населення країни практично пропорційні їхньому лісовому потенціалу, що відображає залежність лісозаготівель від якості лісу. сировинної бази. Найбільш значно масштаби лісозаготівель перевищують лісовий потенціал у Карелії, Комі, Архангельській області та Красноярському краї.

У більш південних або наближених до центрів споживання лісообластей Європейської Росії та Далекого Сходу обсяги рубок краще збалансовані з наявними ресурсами. Це свідчить про те, що багато областей Центрального та Північно-Західного економічних районіввже подолали початковий етап інтенсифікації технологій заготівлі та переробки деревини. З цих причин очікується зміщення навантаження на лісові ресурси з віддалених регіонів у ближчі розвиненим центрам. Економічні процеси в лісокористуванні супроводжуються розширенням доступу до лісових ресурсів нових підприємств і населення, що дозволяє їм використовувати лісовий потенціал як одне з джерел невитончених офіційною статистикою доходів.

2.Особливості територіальної організації виробництва

2.1.Роль східних районів країни та європейської Півночі у розвитку галузей

Лісові ресурси - найважливіше багатство Європейської Півночі, Східно-Сибірського та Далекосхідного макрорегіонів. Лісова промисловість набула широкого розвитку в регіонах, що пов'язано з їх багатими лісовими ресурсами.

Північний макрорегіон – нове «обличчя» Європейської Півночі. Це велика природно-ресурсна комора, відносно близько розташована від центральних районіві краще освоєна, ніж Азіатська Північ.

Найважливішою галуззю є лісова промисловість, що представляє складний багатогалузевий комплекс із високим рівнем спеціалізації у Росії та близькому зарубіжжі. Серед галузей промисловості району вона стоїть на першому – другому місці за промислово-виробничими основними фондами, виробництвом продукції за вартістю та чисельністю промислово-виробничого персоналу. Північ відіграє провідну роль серед економічних районів Росії за обсягом вивезення ділової деревини, виробництва пиломатеріалів та паперу. Високого рівня досягли фанерне виробництво, стандартне житлове будівництво. Перед району припадає 25% виробництва ділової деревини, 16% пиломатеріалів, 56-57% паперу і целюлози Російській Федерації.

Однією з головних особливостей розвитку цієї галузі є глибока хімічна та механічна переробка деревини потужними сучасними підприємствами. До них належать Кондопозький, Архангельський, Соломбальський, Котласький целюлозно-паперові комбінати, підприємства лісопиляння хімічної переробки деревини Архангельська. Половина виробництва посідає Архангельську область (у ній лісова галузь віддає 44% промислової продукції), значна частина – Республіку Комі.

У східній частині району переробка деревини зосереджена в устях найбільш великих річокабо у місцях, де їх перетинають залізниці. Географія шляхів сполучення визначила на сході формування лісопромислових районів: басейни річок Північної Двіни, Вичегди та Сухони з найбільшими лісопереробними центрами Архангельськом та Котласом та з найважливішою лісобіржею у Коряжмі; басейни річок Онєги та Печори; територія, що тяжіє до залізниціАрхангельськ-Вологда; басейн р. Мезені та пришекснінська частина Вологдської області.

На відміну від східних лісопромислових районів з великими лісозаготівельними і деревопереробними підприємствами, виробничі зв'язку яких охоплюють великі території, для західних районів характерні порівняно невеликі розміри території та обсягів заготівель деревини. Однак тут відходи деревопереробки використовують значно краще, а частка целюлозно-паперових підприємств більша, ніж у східній частині району.

У Східній частині Російської Федерації представлені всі основні підгалузі: лісозаготівля, деревообробка, целюлозно-паперова та лісохімія. Лісова промисловість має багату як за обсягом, так і за якістю сировинну базу на більшій частині території, але лісозаготівля ведеться в основному вздовж річок та залізничних магістралей. Розрахункова лелосека при цьому використовується на 10-20%, на відміну від європейських районів, де цей показник дорівнює 50-60% і більше.

Лісова промисловість розвинена в основному в Хабаровському, Красноярському і Приморському краях, Амурській області та ін. Східного СибіруОсобливо великі обсяги виробництва лісопромислового комплексу, вона дає 22% вивезення деревини та виробництва пиломатеріалів Росії. Великі ЛПК побудовані у Братську, Усть-Ілімську, Лісосибірську. Багато промислових центрах є деревопереробні комбінати.

Загалом спостерігається диспропорція у функціональній структурі лісопромислового комплексу: 80% продукції посідає лісозаготівлі, «верхні поверхи» розвинені слабо, тому виробництво паперу, меблів у структурі комплексу мізерно малі, основна частина лісу вивозиться в необробленому вигляді.

Значний потенціал лісових ресурсів, а також унікальний географічне положення- близькість до ринків збуту лісової продукції Азіатсько-Тихоокеанського регіону, що найбільш динамічно розвиваються, - зумовлюють перспективу для далекосхідних регіонів зіграти більш значну роль у процесі інтеграції Росії у світову торгівлю лісовою продукцією високого ступеня переробки.

2.2.Формування лісопромислових виробничих комплексів

Лісопромислові виробничі комплекси є сукупність лісозаготівельного сектора з виробничим. Комплекси комбінують та кооперують підприємства, раціонально використовують природні та трудові ресурси.

Лісопромисловий виробничий комплекс включає лісозаготівельну, целюлозно-паперову та деревообробну галузі промисловості. Лісопромислові комплекси формуються в основному там, де є необхідні лісосировинні та трудові ресурси. Головною проблемою є нестача лісосировинних ресурсів, що визначаються транспортною, економічною доступностями та трудовими ресурсами.

Фундаментальну роль відіграє економічна доступність. Показник економічної доступності лісосировинних ресурсів – їхня прибутковість, або рентна вартість.

Транспортна доступність визначається щільністю транзитних шляхів, серед яких судноплавні річки, залізниці широкої колії, автомобільні дороги федерального та регіонального значення. Мережа транзитних колій утворює транспортну інфраструктуру регіону. Критерій транспортної доступності− відстань до транзитних шляхів.

Транспортна інфраструктура – найважливіша складова господарського освоєння територій, багатих на ресурси. Чим вище щільність залізниць і автомобільних доріг загального користування, чим краще розвинена мережа водних шляхів, тим коротша відстань вивезення лісовозними дорогами, тим ефективніше використовуються ресурси, тим вища їх прибутковість. Гранична відстань вивезення лісовозними дорогами становить 30-50 км, понад ці відстані ресурси стають економічно недоступними.

Багатолісні райони, як правило, відрізняються низькою густотою населення і, відповідно, не мають сьогодні розвиненої транспортної інфраструктури (залізниць, автомобільних доріг федерального та регіонального значення). Але без такої інфраструктури неможливо ефективно освоювати лісові ресурси.

Будівництво доріг виключно з метою лісового господарства (рубок догляду, вибіркових рубок тощо) економічно невиправдано, не окупається одержуваними у своїй доходами. Лісове господарство у відриві від промислового освоєння лісів можна лише за рахунок платників податків, що проблематично. Лісогосподарська діяльність має розгортатися на лісовій території за її промисловим освоєнням − у міру створення мережі лісовозних доріг.

Трудові ресурси також є важливою проблемою. Трудові кадри є стримуючим чинником у розвитку ЛПК. Росія немає достатньої кількості працівників у сфері лісового виробництва. Якщо в центрі вони є, то у віддалених районах, наприклад, у Сибіру, їх не вистачає. Причому, якщо операторів ще можна знайти серед місцевих жителів, то інженерно-технічний персонал доведеться готувати самим або якось зацікавлювати.

Після розпаду СРСР закрилося багато професійно-технічних училищ, з підготовкою кадрів стало значно складно. Число робітників і службовців знизилося на 5,3 млн. чоловік, у тому числі в промисловості – на 2,4 млн. осіб. У сільській місцевості кількість працездатного населення зменшилася на 1/3, працездатних чоловіків – на 60%.

Розвиток лісопромислових виробничих комплексів у Росії немислимо без державного регулювання. Найважливіша область, яка потребує такого регулювання насамперед – транспортна інфраструктура. Уряд має намір вже цього року виділити для будівництва лісових магістралей близько 2,5 млрд. крб.

3.Проблеми та перспективи розвитку галузі

3.1.Проблеми комплексної переробки лісових ресурсів

Переробка лісових ресурсів у Росії там – це переробка деревини як сировини: технології рубок, транспортування, зберігання деревини, лісопилення, тобто. деревообробка.

Першою та дуже важливою проблемою є проблема відсутності достатньої кількості лісовозних доріг. Сьогодні ефективність ЛПК багато в чому залежить від ефективності розвитку транспортної інфраструктури та будівництва лісовозних доріг.

Для стабільного економічного зростання Росія потребує 1300-1500 тис. км доріг з твердим покриттям. Нині загальний обсяг усіх транспортних вузлів у нашій країні становить лише 0,5 млн. км, причому дві третини цих доріг розраховані на осьові навантаження трохи більше 6 тонн. Крім того, 19 тис. мостів не відповідають сучасним вимогам, 151 районний центр із 1846 року не має зв'язку з іншими населеними пунктами по автомобільних дорогах з твердим покриттям. 28 тис. населених пунктівне мають цілорічного зв'язку із загальною мережею доріг. Середня швидкість нашими дорогами становить 30 км/год, у Європі ж − 80 км/год.

Стан лісової галузі РФ сьогодні такий, що відновити її нормальну діяльність можна лише шляхом інвестицій, насамперед у дорожнє будівництво. При цьому слід враховувати низку факторів. По-перше, слід відмовитися від поняття тимчасових доріг. Існує класифікація доріг за категоріями, заснована на інтенсивності використання, але дороги, що вже побудовані, неодмінно повинні зміцнюватися і приносити плоди експлуатації. В окремих випадках допустимі переносні покриття лісових доріг, але основна мережа лісових доріг має бути постійною.

Лісові дороги забезпечують розвиток регіону в цілому, тому для їх будівництва та утримання необхідно залучати кошти, що надходять не лише від лісових організацій. Лісові дороги мають бути частиною єдиної регіональної дорожньої системи, тим більше, що частина доходів від плати за ліс іде на регіональні потреби. Проблема полягає в тому, що ліс – власність держави, а лісопромислові підприємства належать приватним особам та об'єднанням. Необхідно знайти оптимальну взаємодію між ними та не забувати, що завдання підприємств – розвивати економіку, а держави – забезпечувати потенційну можливість такого розвитку. Звичайно, дрібні та середні лісозаготівельні підприємства не здатні утримувати дорогу дорожньо-будівельну техніку та кваліфіковані кадри. Цим визначається необхідність спільного створення та фінансування регіональних спеціалізованих дорожньо-будівельних організацій.

Наступною важливою проблемою є проблема зберігання деревини. Опади, перепади температури та вологості, затемнення деревини під впливом ультрафіолетового випромінювання тощо будуть негативним чином впливати на товарну цінність продукції, що важливо для підприємств, що відправляють свою продукцію на експорт. Досить швидко колоди починають синіти і висихати, синьова проникає глибоко всередину, і це значно знижує якість продукції. Крім того, зберігання просто неба без належного захисту від випаровування призводить до зміни хімічного складудеревини.

Крім зберігання виробнику доводиться вирішувати масу проблем, пов'язаних із транспортуванням пиломатеріалів. Серед цих проблем стоїть не тільки вплив довкілля, а й захист від механічних пошкоджень під час вантажних робіт, а також необхідність контролю за продукцією під час транспортування, відповідність упаковки продукції європейським стандартам (оскільки багато компаній виробляють пиломатеріали не тільки для внутрішнього ринку, а й для зовнішнього).

Одним із шляхів вирішення цих завдань є упаковка продукції полімерної плівки. Насамперед плівка надійно захищає від впливу навколишнього середовища, надійне пакування з плівки не дає випаровуватися волозі з поверхні деревини і водночас перешкоджає проникненню вологи ззовні. При цьому слід зазначити, що індивідуальна упаковка захищає деревину від дебатування і запобігає псуванню товару. Ці чинники сприяють збільшенню терміну придатності товару, отже, дають можливість розширити географію поставок і кількість замовлень. Враховуючи особливості транспортування (вона здійснюється переважно залізницею або по воді), важливо відзначити, що пиломатеріали, упаковані в поліетиленову плівку, захищені і від механічного пошкодження під час навантаження. Упаковка у плівку сприяє більш тривалому зберіганню пиломатеріалів.

Використання плівки призводить до збільшення попиту продукцію, оскільки дозволить зберегти цінні якості російської деревини. Щодо лісовозних доріг, то успішне вирішення цієї проблеми неможливе без створення відповідної нормативної бази, без серйозної корекції лісового законодавства.

3.2.Експортний потенціал галузі, перспективи розвитку

Лісопромисловий комплекс - одна з найбільш експортно-орієнтованих галузей економіки Росії. Експорт є основним чинником розвитку російського ЛПК. Однією з основних цілей розвитку ЛПК Росії є зміна структури експорту на користь підвищення в ньому частки оброблених лісоматеріалів та використання технології глибокої переробки деревини.

За обсягами експорту ЛПК займає 5 місце серед російських галузей промисловості. Порівняно з 2007 роком знизилися фізичні обсяги експорту необроблених лісоматеріалів на 25, 9%, пиломатеріалів – на 22,1%, фанери – на 12,6%, у той час як експорт целюлози зріс на 1,6%, папери газетної – на 14%. Частка експорту лісоматеріалів та целюлозно-паперових виробів у 2008 році склала 2,3% (у 2007 році – 3,4%).

Останнім часом регіональна влада стала опиратися вивезенню сировини за межі регіонів. До цієї роботи підключився і Уряд РФ, який прийняв комплекс заходів, спрямованих на припинення експорту круглого лісу. 1 липня 2007 року розпочалося поетапне підвищення мит на круглий ліс. З цього дня ставка вивізного мита зросла до 20% (але не менше ніж 10 євро за 1 м³). Другий етап розпочався 1 квітня 2008 року – 25% (але не менше 15 євро за 1 м³), а з 1 січня 2009-го мито зросло до заборонних 80% (але не менше 50 євро за 1 м³). Це одна з найжорсткіших умов для експорту сировини у світі. Логіка дій уряду зрозуміла: не можна відвантажувати круглий ліс за кордон, коли власні переробні підприємства часто перебувають без сировини, потужності завантажені навряд чи наполовину.

Крім того, пригнічує факт, що за частки Росії у виробництві круглих лісоматеріалів, що оцінюється в 5,2%, частка у світовому експорті круглого лісу становить 33,8%! РФ є впевненим лідером з експорту круглого лісу

Нераціональне розміщення галузей лісової промисловість призводить до того, що за наявності величезних лісових ресурсів у окремих районах Росії виникає гострий дефіцит сировини, у результаті виникає необхідність скорочення виробництва та збільшення експорту лісової сировини та продукції з інших країн, зокрема з Фінляндії та Швеції. Цей дефіцит відноситься, перш за все, до європейських районів Росії, де є значні переруби та недостатньо ведуться роботи з лісовідновлення. У той самий час у багатьох лісових районах Сибіру пропадає цінна деревина, збільшується кількість стиглих і перестійних дерев. Ліс втрачає свої промислові якості. Тим не менш, розширення лісозаготівель в Азіатській частині країни вимагає значних капітальних вкладеньі планується лише у майбутньому.

Підвищення продуктивності лісів – найважливіше завдання галузей лісового комплексу. Її рішення вимагає подальшого вдосконалення способів відтворення лісових ресурсів та породного складу культур з урахуванням лісорослинних зон, типів лісів та інтенсивності лісогосподарського виробництва. Особливо необхідні догляд за лісом, його охорона та захист.

Головними напрямами розвитку галузей лісового комплексу в умовах становлення та розвитку ринкових відносин є випереджаюче зростання виробництва прогресивних видів продукції, скорочення експорту круглого лісу та пиломатеріалів та збільшення виробництва експорту продукції глибокої переробки деревини (насамперед целюлози та паперу). Найважливішим завданням є повніше використання лісових ресурсів без шкоди для довкілля, створення комплексних підприємств з лісовирощування, заготівлі та переробки деревини.

Загалом галузь продемонструє зростання у 2,58 раза порівняно з рівнем 2007 року.

Целюлозно-паперове виробництво, видавнича та поліграфічна діяльність, як передбачає базовий сценарій, зменшать до 2020 року темп зростання до 6,8% (з 9,1% у 2007 році). При цьому в «Концепції-2020» ставиться за мету досягти імпортозаміщення целюлозно-паперової продукції в обсязі до 70 млрд. рублів на рік, в основному за рахунок виробництва товарної целюлози, яке становитиме в 2020 році 4482,9 тис. т, що вище за показник 2007 року у 1,85 раза.

Папери в 2020 році, за прогнозом, буде вироблено 4063,0 тис. т, картону – 3496,0 тис. т, що в 1,46 та 1,25 рази вище за рівень 2007 року відповідно. Споживання паперу та картону на душу населення в РФ зросте на 25–30% порівняно з 2007 роком (споживання паперу та картону на душу населення в РФ зараз становить 37 кг, у США – 329 кг, у Фінляндії – 432 кг).

Лісозаготівлі (кругляк) у 2007 році займали у структурі російського лісопромислового експорту 34,2%, обробка деревини та вироби з дерева – 39,2%. Базовий сценарій розвитку економіки РФ припускає, що у 2020 році частка лісозаготівель в експорті продукції ЛПК різко впаде (до 7–8%), обробки деревини та виробів з дерева значно зросте (до 60–61%).

Перспективи розвитку російського ЛПК у концепції також пов'язуються з планами розширення присутності вітчизняної лісопромислової продукції на світовому ринку в межах до $12 млрд. на рік.

Розвиток ЛПК РФ також залежить від розвитку внутрішнього ринку продукції механічної обробки деревини, насамперед дерев'яного домобудівництва в економічному та бізнес-сегментах (частка дерев'яного домобудівництва в Канаді, США, північних країнахЄС знаходиться в межах 80–90%, у Росії – близько 20%).

Дослідження внутрішнього та зовнішнього ринків лісопродукції показало перспективу їх розвитку за всіма товарними групами. Наявність перспективи розвитку ринків лісопродукції відновлюваних лісових ресурсів, запаси яких у Російській Федерації становлять 82 млрд. м 3 чи чверть від світових запасів, говорить про потенційні можливості розвитку цього сектора економіки Росії.

3.3.Лісоохоронні заходи

Існують норми екологічного права, які регулюють відносини людей щодо охорони та використання навколишнього природного середовища та лісу в тому числі. Вони поділяються на три групи: галузеві, (охорона та використання окремих природних об'єктів - землі, надр, вод, лісів тощо), комплексні, (охорона та використання природних комплексів, природного середовища в цілому), екологізовані (норми інших галузей права - адміністративного, кримінального, господарського і т.д., що відображають вимоги охорони навколишнього середовища).

Лісове законодавство Росії регулює лісові відносини з метою охорони, захисту, раціонального використання та відтворення лісів. «Під охороною лісу розуміється система заходів, спрямована на організацію боротьби з порушеннями правил пожежної безпеки в лісах, самовільними порубками лісу, знищенням лісових дерев при будівництві та розвідці корисних копалин, прокладання трубонафтопроводів, забрудненням лісу неочищеними стічними водами та екологічно шкідливими речовинами. Захист лісу - система заходів боротьби з хворобами лісових дерев та шкідниками лісових культур. Відтворення лісів - процес, під час якого триває робота не лише за кількісним, а й якісним оновленням породного складу лісу з метою заміни малопродуктивних порід на високопродуктивні сорти дерев, які активно виконують не тільки економічні, а й екологічні оздоровчі завдання.»

Охорона лісу за пріоритетністю має таку структуру: від підпалів та порушень правил пожежної безпеки, від знищення лісу при освоєнні лісових площ, від незаконної порубки, від забруднення та виснаження.

Нове лісове законодавство завершило руйнацію державної лісової охорони у Росії. Процес цей почався давно, ще 1993 року, коли Основами лісового законодавства було закріплено право працівників лісової охорони заробляти собі життя заготівлею і продажем деревини під виглядом санітарних рубок чи рубок догляду. Це призвело до поступового перетворення лісників-обхідників (лісових сторожів) на робітників, більшу частину часу зайнятих на заготівлі деревини.

Найбільших збитків державній лісовій охороні завдала реформа 2000 року, коли було ліквідовано самостійну Федеральну службу лісового господарства та її функції виявилися переданими Міністерству природних ресурсів. Після цієї реорганізації доля низової ланки державних органів лісового господарства (лісгоспів та лісництв) протягом приблизно півроку залишалася неясною. Таке зневажливе ставлення держави до працівників лісу завдало престижу державної лісової охорони найважчих збитків, наслідки якого ліквідувати не вдалося дотепер.

У 2005 році руйнація державної лісової охорони продовжилася: повноваження з охорони лісів були передані на підставі федерального закону від 29 грудня 2004 №199-ФЗ Росприроднагляду, але при цьому штат колишніх працівників лісової охорони залишився в Рослісгоспі. Нове лісоохоронне відомство мало для виконання нових повноважень трохи більше ніж чотирма сотнями інспекторів (замість 65 тис. лісників, які раніше відповідали за охорону лісів).

Новий Лісовий кодекс взагалі не передбачає наявності лісових сторожів (лісників), які забезпечують охорону лісів від імені власника – держави. Кодекс передбачає здійснення державного лісового контролю та нагляду - але це зовсім не те саме, що охорона лісів (нагляд та контроль мають на увазі вибіркові планові чи позапланові перевірки, але не передбачають наявність у лісі сторожа - лісника). Кодекс передбачає передачу органам державної влади суб'єктів РФ повноважень щодо організації охорони лісів, але до самого поняття «охорона лісів» не включена охорона лісів від незаконних рубок

Слід зазначити, що негативні тенденції, які у лісовому секторі Росії сьогодні, мають тенденцію до погіршення. «Критичною датою» для багатьох з них стало 1 січня 2009 року. Саме до цього дня всі договори оренди та користування лісами повинні були бути приведені у відповідність до нового лісового законодавства.

З 1 січня 2009 року припинилася дія більшості старих контрактів на охорону, захист та відтворення лісів. Висновок нових вимагатиме якогось часу. У цей час так звані «господарські» організації, створені з урахуванням колишніх лісгоспів, опинилися у дуже важкому (чи навіть безнадійному) економічному становищі.

Зрештою, кризові явища в російській економіці можуть призвести до того, що з початку наступного року «жорстка критика» на адресу керівників органів лісового господарства перейде в «пошук стрілочників» та «вжиття невідкладних заходів». Оскільки причини кризових явищ належним чином не аналізуються, «невідкладні заходи» можуть набути хаотичного характеру і тим самим погіршити ситуацію, призвести до подальшої втрати кваліфікованих управлінських кадрів або блокувати прийняття справді невідкладних рішень щодо виправлення ситуації.

Прогнозувати розвиток ситуації з лісовими пожежами найскладніше, оскільки рівень пожежної небезпеки залежить від погодних умов конкретного року. Проте, якщо погодні умови сприятимуть пожежам – ситуація легко може стати катастрофічною, а збитки від лісових пожеж перевищуватимуть історичні рекорди. На жаль, після руйнування централізованої системи охорони лісів від пожеж російські органи управління лісами або інші організації практично не здатні протистояти масовим лісовим пожежам.

Висновок

Розглянувши питання, пов'язані зі структурою та географією лісової промисловості, охарактеризувавши стан лісової промисловості на даний момент та проаналізувавши ті фактори, які, на наш погляд, можуть вплинути на подальший розвиток галузі, ми дійшли висновку, що рівень розвитку лісової промисловості залежить зараз і буде залежати в майбутньому від багатьох факторів і, перш за все, від змін у лісовому законодавстві на підтримку охорони та переробки лісів, правильної фінансової політики держави, спрямованої на подолання кризи в лісовому секторі економіки, шляхом запровадження пільгових кредитів та зниження мит на ввезення обладнання та підвищення кваліфікації вивіз кругляка.

Можна дійти невтішного висновку у тому, що у перед органами управління лісовим господарством країни стоїть низка питань, потребують раціонального рішення. Наприклад, збільшити роль східних районів як найважливіших джерел деревної сировини, створювати великі лісопромислові комплекси, які проводять роботи з заготівлі, повної глибокої переробки деревини та відтворення лісового фонду. Необхідно вирішити також проблему створення широкої мережі лісовозних доріг, щоб транспортувати ліс із глибинних лісових районів до транспортним магістралямРосії. Усе це вимагає великих капіталовкладень, що можна вирішити з допомогою залучення іноземного капіталу, створення змішаних підприємств на взаємовигідних умов. Але в період кризи це буде досить проблематично. Ще до кризи рівень інвестування був у кілька разів нижчим від запланованого.

Світова фінансова криза значною мірою вразила лісову галузь. Особливі побоювання за таких умов викликають перспективи напряму лісопиляння. Щоб вивести галузь із кризи потрібно, в першу чергу, упорядкувати і привести в систему як національні, так і міжнародні інститути регулювання, позбутися серйозного дисбалансу між обсягом фінансових інструментів, що випускаються, і реальною прибутковістю інвестиційних програм.

Взагалі сьогодні можна впевнено говорити, що лісова промисловість Росії має майбутнє. Якщо й далі реформування лісового комплексу продовжиться в заданому напрямку і чітко дотримуватиметься початкової стратегії, буде виключено так званий людський чинник з питання розподілу лісових ресурсів, то гарантований доступ до російського лісу отримають справді найгідніші та найперспективніші лісокористувачі, які зможуть не лише заготовити сотні мільйонів кубометрів деревини, а й переробити їх, забезпечити найбільшу додану вартість тут, біля РФ.

Список використаної литературы

1. Лісовий кодекс РФ. М: Ось-89, 2008 р.

2. Вардомський Л.Б., Скатерщикова О.Є. Зовнішньоекономічна діяльність регіонів Росії: учебн.пособие для вузів. М: АРКТІ,2002

3. Гладкий Ю.М., Доброскок В.А., Семенов С.П. Соціально-економічна географія Росії: Підручник. - М: Гардаріки, 2001.-752с.:іл.

4. Гохберг М.Я. Федеральні округи Російської Федерації: аналіз та перспективи розвитку. М.,2002.

5. Желтіков В.П. Економічна географіята регіоналістика: Навчальний посібник.-М.: Видавничо-торгівельна корпорація «Дашков та Ко»; Ростов н/Д: Наука-Прес, 2007.-384с.

6. Кузьбожев Е.М., Козьєва І.А., Світловцева М.Г. Економічна географія та регіоналістика (історія, методи, стан та перспективи розміщення продуктивних сил): навч. посібник. - М.: Вища освіта, 2007.-504с.-(Основних наук).

7. Морозова Т.Г., Победіна М.П., Шишов С.С. Економічна географія Росії: Навч. посібник для вузів. - М.: ЮНІТІ, 1999.-527с

8. Петров В.В. "Екологічне право Росії", М., 1995р., С.112.

9. Петров В.В. "Екологічне право Росії", М., 1995р., С.113.

10. Регіональна економіка / За ред. В.І.Відяпіна, М.В. Степанова.- М.: Інфра-М, 2005

11. Регіональна економіка: Підручник для вузів/Т.Г. Морозова, М.П. Победіна, Г.Б. Поляк та ін; За ред. проф. Т.Г. Морозова. - 2-ге вид., перераб. та дод. - М.: ЮНІТІ, 2001. - 472с.

12. Росія цифрах. 2008: Крат.стат.сб./Росстат-M., 2009. - 525 с.

13. Селіховкін А., Філатов Б. Прийдешні турботи російської целюлозно-паперової промисловості // Журн. ЛісПромІнформ. 2008. №9 (58) С.134-138.

14. Сімагін Ю.А. Територіальна організація населення та господарства: навчальний посібник/; за заг. ред. В.Г.Глушкова. - 4-те вид., Стер. - М: КНОРУС,2009.-384с.

15. Чубинський А., Тростинський Д. Тільки вперед! / / Журн. ЛісПромІнформ. 2009. №1 (59) С.50-52.

16. Економічна географія Росії: Підручник / За загальною ред. акад. В.І.Відяпіна, д.е.н., проф. М.В. Степанова. - М: ІНФРА-М, Російська економічна академія, 1999.-533с. - (Вища освіта).

17. Економічна та соціальна географія Росії: підручник для вузів / за ред. проф. А.Т. Хрущова.-3-тє вид., перераб. і доп.- М.: Дроф, 2006.-607, с.: іл., карт.: кол. вкл.

18. http://www.export.by/

19. http://lesprominform.ru/

20. http://timberindustry.report.ru/

Аналіз підготовлено департаментом макроекономічних досліджень Центру консалтингу «Форум»

ЛІСОВА ПРОМИСЛОВІСТЬ

Лісовий комплекс є одним із провідних секторів російської економіки. Перед Росії припадає понад 24% запасів деревини всієї планети, зокрема понад половини світових запасів найбільш цінних хвойних порід. Без шкоди для природи та економіки в країні можна виробляти та переробляти до 600 млн куб. м деревини на рік. Проте більшість наявних запасів використовується неефективно.

У результаті Росії заготовляється трохи більше 120 млн куб. м (це рівень 1913 року), а з усього лісу, що вирубується, переробляється не більше 20%. Загальний обсяг продажу лісової галузі сягає понад $4,5 млрд на рік, що становить 2,9% валового внутрішнього продукту Росії.

Лісопереробний комплекс (ЛПК) - одна з найбільш експортно-орієнтованих галузей економіки Росії. За обсягами експорту ЛПК займає 4 місце серед російських галузей промисловості, після експорту газу, нафти, чорних і кольорових металів.

ЛПК є енергоємною галуззю: витрати на електроенергію становлять до 20% собівартості продукції. Також найважливіша складова ціни лісопродукції – транспортування. Частка залізничних тарифів у вартості продукції галузі – близько 26%.

Таким чином, ЛПК значною мірою залежить від тарифної політики російських природних монополій, вартість послуг та продукції яких зростає випереджаючими темпами порівняно з вартістю кінцевої продукції ЛПК. У свою чергу, постійне підвищення залізничних тарифів робить невигідним транспортування лісу з Сибіру, що змушує лісопромислові підприємства здійснювати лісозаготівлю тільки на Європейській частині Росії.

В даний час основні проблеми ЛПК пов'язані насамперед із необхідністю реконструкції та повного технічного переозброєння підприємств галузі. За статистикою середній вік обладнання у промисловості – 25 років. У цьому лише 10% основних виробничих фондів вважатимуться сучасними. Проблема ускладнюється, з одного боку, відсутністю в Росії сучасного лісозаготівельного та целюлозно-паперового машинобудування, здатного виробляти техніку, що відповідає світовим стандартам, з іншого - тим, що значні імпортні мита на лісові машини та обладнання в сукупності з високими цінами на них не дозволяють лісопромисловим підприємствам конкурувати з розвиненими країнами Продуктивність праці ЛПК Росії майже 10 разів нижче, ніж у Фінляндії.

\

Відсутність нового сучасного обладнання вкрай негативно відбивається на конкурентоспроможності російської лісопродукції. За найвищої у світі якості сировинної бази (особливо цінними є ліси Уралу та Сибіру), через низьку якість обробки, ціни на продукцію вітчизняних виробників на 30–40% нижчі від середньосвітових. Крім того, за роки ринкових перетворень у Росії практично повністю втрачено науково-технічний потенціал галузі, що також знижує конкурентоспроможність російської продукції на світовому ринку. А це передусім впливає надходження експортних доходів до бюджету країни. За оцінками експертів, російська скарбниця втрачає понад $1 млрд. на рік.

Крім цього, гостро постає проблема нелегальних вирубок та заготівель лісу. Незаконні рубки дерев (особливо цінних порід) становлять сьогодні понад 30% загального обсягу заготовок. Нерідко заготівля лісу у такий спосіб ведеться без дозволів та ліцензій, завдаючи значних екологічних збитків. Безліч зловживань та порушень у лісопромисловому комплексі викликано насамперед тим, що в країні існує велика кількість надлишкових податків, які змушені сплачувати підприємства галузі. Так, лісозаготівельні підприємства сплачують податок на відтворення, охорону та захист лісів та інші лісові податі, які по суті є для них витратами виробництва. Також підприємства обкладені збором на будівництво та утримання доріг, які вони будують самі за рахунок власного прибутку. Незрозумілим залишається податок на власників автотранспортних засобів, адже вони є для лісозаготівельних підприємств технологічним обладнанням. «Лісові» фахівці вважають, що через великі податки заготівля лісу стає нерентабельною, і з цієї причини лісозаготівельники йдуть у тіньовий та кримінальний бізнес.

У умовах виникає інша важлива проблема лісопромислового комплексу - брак інвестицій. За 10 років фінансування галузі скоротилося майже у 15 разів. Лісова галузь малоприваблива для інвестицій через велику кількість некомерційних ризиків, пов'язаних з політичною нестабільністю Росії, недосконалістю «лісового» законодавства країни та відсутністю чіткої державної політики щодо ЛПК. Проблема ускладнюється нестійкими показниками фінансово-економічної діяльності підприємств лісової промисловості, близько половини яких є збитковими та перебувають на межі руйнування.

ЗЛЕТИ І ПАДІННЯ

За останні 10 років обсяг виробництва у деревообробній та целюлозно-паперовій промисловості скоротився на 54%. Це призвело до зниження частки ЛПК у загальному обсязі промислової продукції Росії. В умовах украй малої ємності внутрішнього ринку виробництво майже повністю було переорієнтоване на експорт. Після фінансово-економічної кризи 1998 року відбулося зростання промислового виробництвав цілому по Росії та в лісовій, деревообробній та целюлозно-паперовій галузі зокрема (рис. 1).

Відхід з ринку західних компанійта зростання внутрішнього платоспроможного попиту дозволили російським підприємствампогасити заборгованість перед урядом та іншими інвесторами, збільшити завантаження виробничих потужностей та налагодити випуск основних видів продукції ЛПК. У результаті обсяг заготівлі деревини почав зростати, рентабельність галузі у період зросла і становила по целюлозно-паперової продукції 36%, знизилися витрати, зросла середньомісячна зарплата, збільшилася кількість робочих місць.

Позитивна тенденція економічного зростання галузей ЛПК збереглася до кінця 2000 року, проте потім зростання сповільнилося (рис. 2).

Це уповільнення зумовлювалося як «ефектом бази», тобто високими темпами зростання галузі попередні періоди, але й поступовим зниженням дії чинників, що з девальвацією рубля. Крім того, на уповільненні темпів зростання виробництва позначилося зростання цін на паливо та енергію. Ще однією негативною тенденцією російського лісового експорту є його яскраво виражена сировинна структура. Росія в основному вивозить необроблений круглий ліс, ціна на який у 3 рази нижча за ціну звичайної дошки.

Наприкінці 80-х років Росія була на 2-му місці у світі після США з вивезення деревини, пиломатеріалів, паперу та картону. В даний час по всіх цих позиціях Росія займає лише незначну частку світового ринку. Тільки з експорту круглого лісу Росія зберегла друге місце.

Основними споживачами російської лісопродукції є Китай, Японія та Фінляндія, які скуповують круглий ліс та організують його переробку на своїй території. Так, наприклад, у 2001 році половину китайського експорту деревини становила сировина з Росії. Фактично, за 10 років ринкових перетворень Росія перетворилася на сировинний придаток для перерахованих вище країн.

З одного боку, цікавим є той факт, що норма рентабельності експорту необробленої деревини вкрай низька та в 2–4 рази менша, ніж норма на її переробку. Так, рентабельність експорту круглого лісу становить лише 1–5%, причому рентабельність виробництва фанери дорівнює 24%. Однак більшу частину російських поставок за кордон все ж таки складає круглий ліс, експорт якого відрізняється швидким оборотом коштів, високою прибутковістю та ліквідністю.

З іншого боку, велику роль відіграє той факт, що на сьогоднішній день експорт круглого лісу в Росії практично не оподатковується експортним митом, а експорт продукції з високою доданою вартістю (наприклад, целюлоза та папір), навпаки, оподатковується за досить високими митними ставками. Внаслідок цього російські виробники готової продукції високого переділу не в змозі рівноцінно конкурувати на світовому ринку.

СТРУКТУРА ГАЛУЗЛИ

Сьогодні лісопромисловою діяльністю займаються понад 22 тис. підприємств, на яких працює близько 1,4 млн. осіб. Перед приватних підприємств припадає майже половина всієї своєї продукції. Первинною заготівлею лісу Росії займаються безліч невеликих ліспромгоспів і лісозаготівельних ділянок. Обороти цих лісових господарств досить малі і становлять не більше як $300–400 тис. на рік. Більше половини лісгоспів збиткові і мало відрізняються від російських колгоспів з усіма проблемами. Для типових лісгоспів характерні нестача коштів, морально застаріле та зношене обладнання, а також низький рівень менеджменту підприємства.

У сфері неглибокої переробки лісу функціонують лісдревзаводи та деревообробні комбінати, серед яких великі підприємства відсутні, а їхнє об'єднання малоефективне та потребує великих інвестицій. Реальним шансом вижити більшість підприємств російської лісової промисловості є консолідація і укрупнення з метою формування навколо них великих лісопереробних комплексів чи целюлозно-паперових комбінатів. За рахунок інтеграції найбільші ЦПК і ЛПК здатні дотувати збиткові ліспромгоспи та піднімати загальний рівень експлуатації лісосіки.

Найбільшим холдингом такого типу у Росії є група Ilim Pulp Enterprise (IPE), створена 1992 року у Санкт-Петербурзі. На сьогоднішній день холдинг входить до десятки найбільших компаній у світі з виробництва целюлози, рівня власних запасів та лісозаготівлі. Ilim Pulp Enterprise об'єднує підприємства із заготівлі та переробки лісу, макулатури, целюлозні комбінати, паперові та поліграфічні фабрики, трейдингову компанію. Наприкінці 2001 року було ухвалено рішення про об'єднання з іншим найбільшим лісопереробним холдингом – групою «Титан». Таким чином, можливо, що вже 2002 року в Росії організується найбільший лісопромисловий холдинг із оборотом $2–2,5 млрд на рік.

Також великими російськими лісопереробними компаніями є Санкт-Петербурзький холдинг Alcem UK, об'єднання «Папірус», Північно-Західна лісопромислова компанія, група «Фокс». Останнім часом значну активність у консолідації підприємств лісової промисловості стали виявляти найбільші російські фінансово-промислові групи – «Базовий елемент» (колишня ІПГ «Сібал»), «Альфа-груп» та «Северсталь». Також на російський ринок лісового комплексу вийшли найбільші іноземні інвестори. Так, комбінат «Світлогірськ» у 1998 році увійшов до складу світового целюлозо-паперового концерну International Paper, а Сиктивкарський ЛПК на початку 2002 року придбав найбільший концерн Anglo-American.

Поруч із перерахованими компаніями у Росії успішно функціонують великі лісопромислові підприємства, контрольовані власним менеджментом. Такими підприємствами є «Кондопога», «Соликамськбумпром», Калінінградський ЦПК «Цепрус», Соломбальський та Сегезький ЦПК (табл. 1).

ПЕРСПЕКТИВИ РОЗВИТКУ ГАЛУЗИ

Нині лісова галузь Росії, найважливіша складова економіки нашої країни, перебуває у несприятливому стані, що підтверджують результати дослідження середніх показників фінансово-господарську діяльність підприємств галузі. За оцінками експертів, кризові явища лише посилюватимуться і у 2002 році падіння виробництва у лісопромисловому комплексі перевищить 10%. Насамперед у ситуації, що склалася, необхідні посилення державного регулювання в галузі «лісової» сфери та розробка чіткої законодавчої бази.

Перші кроки у цьому напрямі вже зроблено: Урядом РФ розглянуто та схвалено пропозиції щодо «Основних напрямів розвитку лісової промисловості». Запропонована концепція розвитку має підвищити конкурентоспроможність вітчизняної лісопродукції на російському та світовому ринках, а також збільшити інвестиційну привабливість галузі. Основною метою уряду є збільшення обсягів виробництва лісової галузі за наступні 10 років.

Для цього державі насамперед необхідно виробити ефективну митну політику, що сприятиме зниженню привабливості сировинного експорту та збільшенню переробки деревини всередині країни. Для вирішення проблеми технічного переозброєння та поновлення основних виробничих потужностей підприємств ЛПК доцільними будуть зниження імпортних мит на ввезення технологічного обладнання та розробка програми держпідтримки придбання обладнання для переробки лісу.

Згідно з концепцією розвитку лісової галузі, планується збільшити термін оренди лісів з 5 до 49 років. Існуючі раніше обмеження терміну оренди до 5 років ставили орендарів та власників у невигідні умови, що перешкоджало залученню в галузь довгострокових інвесторів. З метою підвищення ефективності управління лісовою сферою усі повноваження щодо управління лісовим фондом планується делегувати регіональній владі. При цьому ліси, як і раніше, залишаться у федеральній власності, а регіони лише візьмуть її в управління і фінансуватимуть лісовідновлювальні роботи.

За оцінками лісопромисловців, ці заходи дозволять збільшити експортні доходи від продажу лісопродукції до $10 млрд, переважно за рахунок переробки лісової сировини. Більш того, країни - споживачі російського круглого лісу почнуть інвестувати кошти в російські виробництващо відразу збільшить завантаження виробничих потужностей на 30–40%. Усі перелічені вище заходи мають сприяти наведенню порядку у лісовій галузі та усунення криміналу від грошових потоків. Це своє чергу у кілька разів збільшить експортні доходи Росії від постачання лісопродукції і збільшить приплив інвестицій у лісопромисловий комплекс. Передбачається, що вищезазначені заходи дозволять у 2–3 рази збільшити виробництво та доходи від продажу лісової продукції.

Результати дослідження представлені у табл. 2.

| Показник | У середньому по галузі | |

| за 6 міс. 2001 р. | за 6 міс. 2002 р. | |

| Рентабельність чистих активів | 0,18 | 0,17 |

| Рентабельність активів | 0,13 | 0,12 |

| Рентабельність власного капіталу | 0,17 | 0,18 |

| Рентабельність підприємства (з балансового прибутку) | 0,15 | 0,13 |

| Рентабельність продажів (за доходами від основної діяльності) | 0,19 | 0,18 |

| Коефіцієнт абсолютної ліквідності | 0,16 | 0,14 |

| Коефіцієнт ліквідності | 0,86 | 0,89 |

| Коефіцієнт поточної ліквідності | 1,55 | 1,57 |

| Оборотність чистих активів, дні | 298,47 | 253,21 |

| Оборотність активів, дні | 386,11 | 347,52 |

| Оборотність оборотних активів, дні | 178,50 | 123,46 |

| Оборотність запасів, дні | 79,64 | 55,76 |

| Оборотність дебіторської заборгованості покупців та постачальників, дні | 78,21 | 62,13 |

| Оборотність кредиторської заборгованості покупців та постачальників, дні | 34,06 | 32,51 |

| Фінансовий важіль | 1,47 | 1,27 |

| Середня валюта балансу, тис. руб. | 793 214,16 | 875 747,36 |

| Середній оборот (за мінусом ПДВ та інших обов'язкових платежів), тис. руб. | 760 789,01 | 719 304,25 |

| Середній чистий прибуток, тис. руб. | 112 126,43 | 78 277,96 |

| Середні чисті активи, тис. руб. | 763 100,33 | 685 792,16 |

| найменування підприємства | Регіон |

| ВАТ «Авзянський ліспромгосп» | Республіка Башкортостан |

| ВАТ «Архангельський ЦПК» | Архангельська область |

| ВАТ «Байкальський ЦПК» | Іркутська область |

| ВАТ «Білорецький ліспромгосп» | Республіка Башкортостан |

| ВАТ «Білоярський щоглопросочувальний комбінат» | Алтайський край |

| ВАТ «Більшовик» | Новосибірська область |

| ВАТ «Братськкомплексхолдинг» | Іркутська область |

| ВАТ «Волга» | Нижегородська область |

| ВАТ «ДОЗ» | Чуваська республіка |

| ВАТ «Дятьківський деревообробний завод» | Брянська область |

| ВАТ «Єнісейська лісопромислова компанія» | Краснодарський край |

| ВАТ «Жданівський ліспромгосп» | Іркутська область |

| ВАТ «Інзерський ліспромгосп» | Республіка Башкортостан |

| ВАТ «Кавказ М» | Краснодарський край |

| ВАТ «Кінгісеппське лісопромислове підприємство» | Ленінградська область |

| ВАТ «Котласький ЦПК» | Архангельська область |

| ВАТ «Курська картонно-поліграфічна фабрика» | Курська область |

| ВАТ «Ліснополянський комбінат» | Кіровська область |

| ВАТ «Лузький ЛПК» | Кіровська область |

| ВАТ «Мантурівський фанерний комбінат» | Костромська область |

| ВАТ «Нов'ятський ЛПК» | Кіровська область |

| ВАТ «Новосибірський лісокомбінат» | Новосибірська область |

| ВАТ «Онегалес» | Архангельська область |

| ЗАТ "Пермський фанерний комбінат" | Пермська область |

| ВАТ «Печорліс» | Республіка Комі |

| ВАТ «Приморські лісопромисловці» | Приморський край |

| ВАТ «Виробниче об'єднання „Упаковка"» | Московська область |

| ВАТ «Сахалес» | Республіка Саха |

| ВАТ «Світлогірськ» | Ленінградська область |

| ВАТ «Сегезький ЦПК» | республіка Карелія |

| ВАТ «Селенгінський ЦПК» | Республіка Бурятія |

| ВАТ «Сибайський ліспромгосп» | Республіка Башкортостан |

| ВАТ «Соломбальський ЦПК» | Архангельська область |

| ВАТ «Сиктівкарський ЛПК» | Республіка Комі |

| ВАТ «Талданський ліспромгосп» | Амурська область |

| ВАТ «Тернейліс» | Приморський край |

| ВАТ "Тюменський фанерний комбінат" | Тюменська область |

| ВАТ «Тюменьліс» | Тюменська область |

| ВАТ «Уфимський фанерно-плитний комбінат» | Республіка Башкортостан |

| ВАТ «Целюлозний комбінат „Піткяранта"» | республіка Карелія |

| ВАТ «Чорномормеблі» | Краснодарський край |

| ВАТ «Яман-Єлгінський ліспромгосп» | Республіка Башкортостан |

| ВАТ «Деревообробний комбінат „Червоний Жовтень”» | Тюменська область |

| ФДУП «Поліграфічний комбінат дитячої літератури ім. 50-річчя СРСР» | Тверська область |

Показники діяльності розраховані за даними фінансової звітності таких підприємств:

ВАТ «Авзянський ліспромгосп» (Республіка Башкортостан); ВАТ "Архангельський ЦПК" (Архангельська обл.); ВАТ «Байкальський ЦПК» (Іркутська обл.); ВАТ «Білорецький ліспромгосп» (Республіка Башкортостан); ВАТ «Білоярський щоглопросочний комбінат» (Алтайський край); ВАТ «Більшовик» (Новосибірська обл.); ВАТ «Братськкомплексхолдинг» (Іркутська обл.); ВАТ "Волга" (Нижегородська обл.); ВАТ «ДОЗ» (Чуваська республіка); ВАТ «Дятьківський деревообробний завод» (Брянська обл.); ВАТ «Єнісейська лісопромислова компанія» (Краснодарський край); ВАТ «Жданівський ліспромгосп» (Іркутська обл.); ВАТ "Інзерський ліспромгосп" (Республіка Башкортостан); ВАТ "Кавказ М" (Краснодарський край); ВАТ «Кінгісеппське лісопромислове підприємство» (Ленінградська обл.); ВАТ «Котласький ЦПК» (Архангельська обл.); ВАТ "Курська картонно-поліграфічна фабрика" (Курська обл.); ВАТ «Ліснополянський комбінат» (Кіровська обл.); ВАТ "Лузький ЛПК" (Кіровська обл.); ВАТ «Мантурівський фанерний комбінат» (Костромська обл.); ВАТ «Нов'ятський ЛПК» (Кіровська обл.); ВАТ "Новосибірський лісокомбінат" (Новосибірська обл.); ВАТ "Онегалес" (Архангельська обл.); ЗАТ "Пермський фанерний комбінат" (Пермська обл.); ВАТ "Печорлес" (Республіка Комі); ВАТ «Приморські лісопромисловці» (Приморський край); ВАТ «Виробниче об'єднання „Упаковка"» (Московська обл.); ВАТ «Сахалес» (Республіка Саха); ВАТ «Світлогірськ» (Ленінградська обл.); ВАТ «Сегезький ЦПК» (Республіка Карелія); ВАТ «Селенгінський ЦПК» (Республіка Бурятія), ВАТ «Сибайський ліспромгосп» (Республіка Башкортостан); ВАТ «Соломбальський ЦПК» (Архангельська обл.); ВАТ «Сиктивкарський ЛПК» (Республіка Комі); ВАТ «Талданський ліспромгосп» (Амурська обл.); Приморський край), ВАТ "Тюменський фанерний комбінат" (Тюменська обл.); ВАТ "Тюменьліс" (Тюменська обл.); ); ВАТ "Чорномормеблі" (Краснодарський край); ВАТ "Яман-Єлгінський ліспромгосп" (Республіка Башкортостан); ВАТ «Деревообробний комбінат „Червоний Жовтень"» (Тюменська обл.); ФГУП «Поліграфічний комбінат дитячої літератури ім. 50-річчя СРСР» (Тверська обл.).

У лісопромисловому комплексі виділяються три основні підгалузі - лісова, деревообробна та целюлозно-паперова. Роль лісохімічної промисловості незначна.

З початку 1990-х років у галузі спостерігався помітний спад виробництва, що істотно випереджає загальноросійські темпи скорочення випуску продукції.

У нашій країні існує величезний потенціал для розвитку всіх трьох основних напрямів лісопромислового комплексу, внаслідок найбагатших запасівдеревини, наявності необхідного енергетичного потенціалу їхньої обробки тощо. Загальний запас деревини на пні становить трохи більше 80 млрд м3. Серед суб'єктів Російської Федерації лідируючу позицію займають: Красноярський край - 14% загальноросійських запасів; Республіка Саха (Якутія) та Іркутська область – по 11%; Хабаровський край – 6%; Республіка Комі – 3,6%; Архангельська область – 3,1%; Забайкальський край, Ханти-Мансійський автономний округ - Югра та Томська область - по 3-4%; Свердловська область – 2,5%; Пермський край та Вологодська область – по 2%; Кіровська область – 1,4%.

Однак у Росії переважають сировинні складові лісопромислового комплексу, а деревообробні виробництва поки що розвиваються недостатньо ефективно.

Оскільки механічна обробка деревини пов'язана з високими питомими витратами сировини та величезними масштабами відходів, багато деревообробних підприємств тяжіють до сировини. На привізній сировині працює багато підприємств Алтайського краюта Новгородської області.

Виробництвом ділової деревини та пиломатеріалів займається безліч дрібних та середніх фірм.

У російській целюлозно-паперовій промисловості діє переважно великий бізнес, заснований на функціонуванні великих комбінатів. Внаслідок технічних особливостейОтримуючи целюлозу, підприємства розміщуються поблизу великих джерел електроенергії та води. Найважливіші центри з виробництва целюлози: Архангельськ, Коряжма (Архангельська область), Сиктивкар (Республіка Комі), Світогорськ, Сястрой (Ленінградська область), Кондопога, Сегежа, Піткяранта (Республіка), Братськ, Усть-Ілімськ (Ір.

На відміну від виробництва целюлози, випуск паперу приурочено більшою мірою до споживача. Заводи: Балахна (Нижегородська область), Світогорськ (Ленінградська область), Солікамськ (Пермський край), Кондопога (Республіка Карелія) та ін.

Виробництво картону має власну специфіку розміщення підприємств, т.к. для його виробництва широко використовується вторинна сировина (макулатура). На відміну від інших галузей лісопромислового комплексу, картонна промисловість за обсягами виробництва вже перевищила дореформені показники. В останні десятиліття введено в дію кілька нових підприємств, переважно за участю іноземного капіталу, зокрема в Балабановому (Калузька область).

Найважливіша проблема лісопромислового комплексу - високий рівеньзносу основних фондів. Хоча він відповідає середнім цифрам промисловості (близько 50%), знос активної частини основних фондів (устаткування) досягає 80%. Введення в дію нових потужностей вкрай незначне. Коефіцієнт оновлення основних фондів вбирається у 1,5–1,7% на рік.

Перед підприємств із приватної формою власності припадає близько половини обсягу промислового виробництва галузі, частку підприємств зі змішаною формою власності - менше 1/5 галузевого обсягу виробництва. Роль державного сектора мало значуща.

У галузі діє близько 15% усіх малих промислових підприємств, що становить 90% від усіх підприємств галузі. З усіх працюючих у галузі 17–19% працюють на малих підприємствах.

Частина виробленої галузі продукції експортується. Вивозиться 2/3 газетного паперу і клеєної фанери, 1/3 заготовлених необроблених лісоматеріалів і целюлози. Переважна частина (до 90%) продукції, що експортується, надходить у країни далекого зарубіжжя.

Російська економіка вже у 2013 році входила до стадії рецесії, а у 2014 році її загальний стан характеризувався багатьма експертами як кризовий. Справедливість таких оцінок підтверджувалася станом справ у різних галузях, що посилився із запровадженням західних санкцій проти низки російських кампаній і «антисанкцій у відповідь». 2015 року ситуація загострилася ще більше.

Щоб дати комплексну оцінку стану ЛПК Росії, розглянемо динаміку його основних показників як у цілому, і у федеральним округам.

Таблиця 1. Динаміка обсягів виробництва основних видів

лісопродукції* у РФ з 2013 по 2015 рік

Мал. 1. Темпи зростання виробництва необробленої деревини в РФ з 2013 року

по 2015 рік, %

Мал. 2. Темпи зростання виробництва пиломатеріалів у РФ з 2013

по 2015 рік, %

Мал. 3. Темпи зростання виробництва деревоволокнистих плит з 2013 року.

по 2015 рік, %

Таблиця 2. Індекси цін за основними видами лісопродукції та

послуг з каналів реалізації в РФ з 2013 по 2015 рік, %

Таблиця 3. Виторг від реалізації за основними галузями

ЛПК РФ * з 2013 по 2015 рік, тис. руб.

Таблиця 4. Зміна виручки від продукції ЛПК РФ

з 2013 по 2015 рік

Мал. 6. Темпи зростання реалізації основних видів продуктів ЛПК РФ з 2013

по 2015 рік, %

У табл. 1 наведено дані, що відображають динаміку обсягів відвантаженої лісової продукції у натуральному вираженні за основними видами за трирічний період (2013-2015 роки).

Наведені в таблиці дані дозволяють зробити висновок: по жодному з п'яти видів продукції не спостерігалося стабільне скорочення обсягів виробництва протягом трирічного періоду. А за товарною целюлозою спостерігалося стабільне зростання обсягів виробництва - у середньому на 200 тис. т. Виробництво ДВП після скорочення обсягів у 2014 році зросло у 2015 році більше ніж на 15%, а обсяги виробництва пиломатеріалів та фанери, незважаючи на зростання у 2015 році по по відношенню до попереднього року, впали щодо 2013 року.

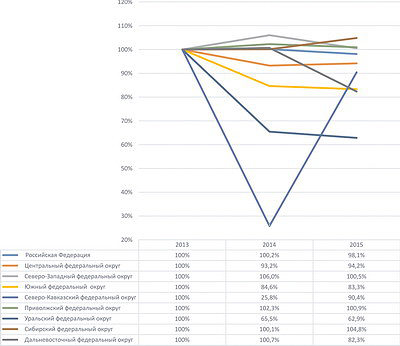

На підставі даних графіка (рис. 1) можна зробити висновок, що тільки в Північно-Західному, Приволзькому та Сибірському федеральних округах у 2014 та 2015 роках показники виробництва на вигляд «необроблена деревина» зростали. А ось у Центральному, Південному, Північно-Кавказькому та Уральському федеральних округах у цей період спостерігалася стала тенденція скорочення обсягів виробництва. Аналогічний показник у Далекосхідному федеральному окрузіпісля помірного зростання на 0,7% у 2014 році обвалився на 17,7% у 2015 році, що в основному і забезпечило загальне скорочення обсягів на 1,9% у Росії. Необроблена деревина Далекому Сході РФ є насамперед експортним товаром. Незважаючи на зниження курсу рубля по відношенню до курсів основних валют, яке має бути вигідним експортерам, виробництво не те що не зросло, а навпаки, значно скоротилося. Цей парадокс може бути частково пояснений зниженням темпів зростання економіки Китаю, що знаходиться на порозі стагфляції, а також серйозними структурними проблемами на ринку лісоматеріалів та ЛПК Далекого Сходу.

За пиломатеріалами картина ще складніша: протягом трьох років періоду в жодному федеральному окрузі не спостерігалися тенденції сталого зростання. У 2014 році обсяги виробництва зростали лише у Північно-Кавказькому та Сибірському федеральних округах. У 2015 році зростання спостерігалося у Центральному, Північно-Західному та Уральському федеральних округах. За весь аналізований період найбільше зростання виробництва показало СКФО: на 53%. Але тому є просте пояснення: надто вже незначні обсяги виробництва.

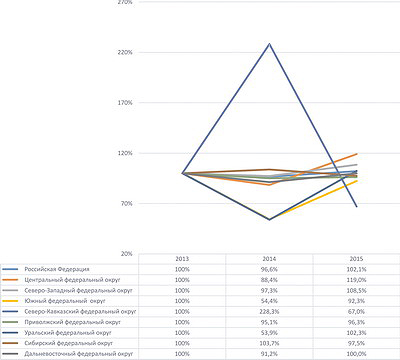

Серед регіонів, де обсяги виробництва пиломатеріалів у період з 2013 по 2015 рік зріс найбільш помітно, СЗФО - на 5,5%, ЦФО - на 5,2%, СибФО - на 1,2%. А найбільше виробництво пиломатеріалів впало в УрФО - на 44,9%, що й забезпечило скорочення обсягів виробництва пиломатеріалів в РФ у 2015 році порівняно з 2013 роком на 1,3%. Це падіння виробництва на Уралі можна частково пояснити переорієнтацією споживачів пиломатеріалів на продукцію виробників з інших округів, а також проблемами в галузях промисловості, які в першу чергу стали помітні в Свердловській і Челябінській областяхщо призвело, зокрема, до зниження платоспроможного попиту.

Стабільне зростання виробництва ДВП протягом усього періоду спостерігалося у ПФО - 119,8%, що обумовлено насамперед завершенням модернізації виробничих потужностей, зокрема на підприємствах ДК «СВЕЗА», а також виходом багатьох виробників на міжнародний ринок. Схожа ситуація була і в Уральському федеральному окрузі, однак у 2015 році обсяг виробництва там скоротився, оскільки знизилися доходи населення та гостро проявилися соціальні проблеми. Загалом у галузі зростання виробництва ДВП сприяло і зниження доходів населення, через що виробники меблів змушені були переходити на дешеві матеріали, у тому числі на ДВП. У ДФО падіння за весь період, що розглядається, склало 79,1%, що пояснюється банкрутством декількох виробників, місце яких на ринку зайняли виробники з інших округів. Зростання виробництва ДВП по Уральському і, особливо, Приволзькому федеральним округам з 2013 по 2015 рік забезпечило загалом Росії приріст 16,9%, попри падіння виробничих показників у деяких округах.

Зростання в Росії обсягів виробництва целюлози з 2013 по 2015 рік на 17,3% обумовлено зростанням виробництва тільки в Сибірському федеральному окрузі (на 30,3%), що пояснюється відкриттям нових виробничих потужностей, а також переходом споживачів на використання замість крейдованого паперу іноземного виробництва папери вітчизняного виробництва через обвал курсу національної валюти.

Ще одним важливим показником, що характеризує стан лісопромислового комплексу, є зміна індексу цін за основними видами лісової продукції (табл. 2).