Росія посіла у 2015 році 5 місце у світі за натуральними обсягами експорту залізняку. У митній статистиці цей продукт представлений кодом ТНЗЕД 2601. За 9 місяців 2016 року вивезення залізняку з Росії перевищило 13 мільйонів тонн.

Динаміка експорту залізняку по місяцях

Постачання залізняку за кордон не мають вираженої сезонності. Найбільший обсяг припав на березень – 1,93 мільйона тонн.

| Рік-місяць | Об'єм, тонн | Вартість, USD | Експортерів | Декларацій |

| 2016-01 | 748 758 | 29 876 228 | 8 | 21 |

| 2016-02 | 1 286 378 | 54 043 846 | 8 | 37 |

| 2016-03 | 1 963 908 | 66 033 825 | 8 | 42 |

| 2016-04 | 1 388 254 | 60 084 911 | 7 | 34 |

| 2016-05 | 1 811 609 | 71 129 377 | 9 | 47 |

| 2016-06 | 1 641 919 | 66 575 853 | 7 | 64 |

| 2016-07 | 1 412 716 | 84 742 735 | 9 | 34 |

| 2016-08 | 1 503 499 | 71 568 913 | 8 | 52 |

| 2016-09 | 1 345 855 | 65 877 914 | 8 | 46 |

| Разом | 13 102 895 | 569 933 602 | 377 |

Товарна структура

Залізна руда, що експортується, підрозділяється на два основні види: агломерована (тобто обпалена і підготовлена для виробництва чавуну) і неагломерована. Вартість обпаленої руди майже вдвічі вища за неагломеровану: 61 долар за тонну проти 32,6. Необпалена руда становить 61% натурального обсягу вітчизняного експорту, але більше половини виручки приносить обпалена.

| Код ТНЗЕД та опис | Об'єм, тонн | Вартість, USD | Середня ціна USD/тонна | Експортерів | Декларацій |

| 260111 - Руди та концентрати залізні, крім обпаленого піриту неагломеровані | 8 056 584 | 262 378 898 | 32,57 | 13 | 241 |

| 260112 - Руди та концентрати залізні, крім обпаленого піриту агломеровані | 5 046 311 | 307 553 102 | 60,95 | 5 | 135 |

| 260120 - Обпалений пірит | 0 | 1 602 | 16 020,40 | 1 | 1 |

| Разом | 13 102 895 | 569 933 602 | 16 113,91 | 377 |

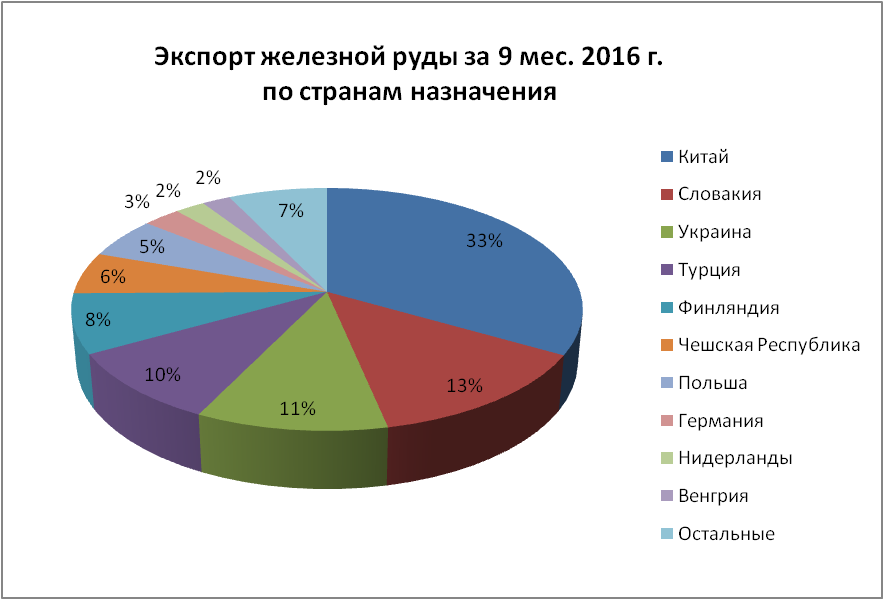

Експорт залізняку по країнах призначення

Основним покупцем російської залізняку виступає Китай: практично рівно третину експорту - 4,36 млн. тонн. Наступні помітні імпортери – Словаччина, Україна, Туреччина та Фінляндія з обсягами від 1 до 1,76 мільйона тонн. Причому Туреччина купує найдорожчу руду із середньостатистичною вартістю 87,36 дол/тонна і витратила грошей на неї стільки ж, скільки Словаччина та Україна разом узяті.

| Країна призначення | Об'єм, тонн | Вартість, USD | Середня ціна USD/тонна | Експортерів | Декларацій |

| Китай | 4 358 886 | 167 115 028 | 38,34 | 7 | 87 |

| Словаччина | 1 757 518 | 63 653 703 | 36,22 | 4 | 48 |

| Україна | 1 386 974 | 46 919 593 | 33,83 | 9 | 42 |

| Туреччина | 1 259 285 | 110 008 599 | 87,36 | 4 | 38 |

| Фінляндія | 1 039 390 | 57 673 145 | 55,49 | 1 | 9 |

| Чеська Республіка | 731 367 | 19 597 147 | 26,80 | 5 | 40 |

| Польща | 712 527 | 22 339 633 | 31,35 | 1 | 23 |

| Німеччина | 359 276 | 25 374 596 | 70,63 | 2 | 10 |

| Нідерланди | 284 268 | 9 276 849 | 32,63 | 1 | 9 |

| Угорщина | 271 664 | 9 748 326 | 35,88 | 4 | 23 |

| Інші | 941 738 | 38 226 984 | 40,59 | 4 | 48 |

Експортери залізняку

У поставках залізняку за кордон за період, що оглядається, взяли участь 15 компаній-експортерів. Здебільшого це видобувні компанії – гірничо-збагачувальні комбінати. Вторинні трейдери та перевізники мають незначні частки у загальному обсязі.

| Експортер | Об'єм, тонн | Вартість, USD | Середня ціна USD/тонна | Інофірм-контрагентів | Декларацій |

| АТ "ЛЕБЕДИНСЬКИЙ ГІК" | 4 088 091 | 150 060 692 | 36,71 | 37 | 162 |

| АТ "КАРЕЛЬСЬКИЙ ОКАТИШ" | 2 380 111 | 145 192 696 | 61,00 | 5 | 24 |

| ВАТ "СТОЙЛЕНСЬКИЙ ГІК" | 1 988 395 | 62 498 031 | 31,43 | 12 | 64 |

| АТ "КОВДОРСЬКИЙ ГІК" | 1 894 483 | 64 240 240 | 33,91 | 1 | 19 |

| ВАТ "МИХАЙЛІВСЬКИЙ ГІК" | 1 789 710 | 76 785 629 | 42,90 | 16 | 70 |

| ТОВ "ОЛЕКМІНСЬКИЙ РУДНИК" | 543 884 | 23 066 817 | 42,41 | 2 | 7 |

| АТ "ЄВРАЗ КГЗК" | 236 154 | 44 999 827 | 190,55 | 5 | 12 |

| ТОВ "МЕТАЛ-ГРУП" | 136 468 | 2 502 600 | 18,34 | 4 | 8 |

| ТОВ "ДПК ЛУНЕН" | 44 981 | 541 202 | 12,03 | 1 | 3 |

| ТОВ "Російський антрацит" | 279 | 17 861 | 64,13 | 1 | 1 |

| АТ "РЗ ЛОГІСТИКА" | 140 | 11 221 | 80,15 | 1 | 1 |

| ТОВ "Колорит" | 140 | 13 935 | 99,68 | 1 | 1 |

| ТОВ "ІРЖТРАНС" | 60 | 1 181 | 19,68 | 1 | 3 |

| АТ "ГБ" | 0 | 1 602 | 16 020,40 | 1 | 1 |

| ТОВ "КУРСЬКИЙ АКУМУЛЯТОРНИЙ ЗАВОД" | 0 | 70 | 2 200,95 | 1 | 1 |

При републікації чи іншому використанні цього матеріалу необхідно вказати посилання першоджерело.

Металургія є однією з базових галузей промисловості та забезпечує людство конструкційними матеріалами, чорними та кольоровими металами. Довгий час ця галузь розвивалася дуже активно, але з 70-х років ХХ століття намітилося певне уповільнення темпів її зростання. Пов'язано це насамперед із зниженням металоємності виробництв. Сьогодні проглядаються такі тенденції у розвитку металургії:

- Зміна пропорцій між розвиненими країнами, що розвиваються, на користь останніх;

- Ослаблення колишньої паливно-сировинної орієнтації та посилення орієнтації на транспортні шляхи;

- Посилення орієнтації на споживача;

- Перехід від великих підприємств (комбінатів) до середніх та дрібних.

Металургія включає всі процеси — від видобутку руди до випуску прокату. До її складу входять дві галузі: чорна та кольорова металургія.

Чорна металургія світу

Однак не всі ці країни експортують руду. Найбільші її експортери – Австралія (165 млн т на рік) та Бразилія (155) забезпечують близько 60% світового експорту. Крім того, великими експортерами залізняку є Індія (37), ПАР (24), Канада (22), Україна (18), Швеція (14), Мавританія (10), Росія (7), Венесуела (7).

Загалом на експорт щорічно надходить близько 500 млн. тонн (майже 50%).

Багато хто , у тому числі видобувні залізняк- США, Великобританія, Італія, Китай та ін., її імпортують. Найбільші імпортери – Японія (125 млн т на рік), Китай (110), Європейські країни (насамперед Німеччина), Республіка Корея, США. Це з тим, що попри певні структурні зміни, що відбулися в. галузі, основним типом підприємств чорної металургії більшості розвинених країн залишаються комбінати повного циклу. Чорна металургія повного циклу відрізняється високою матеріаломісткістю виробництва, тобто високою витратою матеріалів по відношенню до ваги готової продукції. Особливо велика витрата залізної руди, дещо менша - коксівного вугілля. На виплавку 1 т чавуну витрачається не менше 1,5-2 т залізної руди (чим багатша руда залізом, тим менша її витрата), від 1-1,2 т коксівного вугілля, а всього 4-5 т сировини та палива. У зв'язку з цим ідеальними місцямидля розвитку чорної металургії завжди вважалися країни та райони, багаті і залізною, і марганцевою рудами та паливом. Наприклад, Індія, Китай, Казахстан, Австралія, Донецько-Придніпровський район України відрізняються поєднанням ресурсів залізних та марганцевих руд коксівного вугілля. Але таке сприятливе для чорної металургії поєднання природних ресурсівзустрічається не часто, тому багато металургійних районів і центрів виникли або поблизу розробок залізної руди (наприклад, в Лотарингії, на родовищах Великих озер в США, в Альпах, в Бразилії), або в місцях видобутку кам'яного вугілля (наприклад, район Рура ФРН, Пенсільванії у США, Донбасу на , у Росії та ін.).

Крім старих, традиційних районів чорної металургії, що виникли в окремих країнах світу або на поєднанні залізної руди і кам'яного вугілля, або окремо на вугіллі, залізній руді або металобрухті, що замінює їх, галузь особливо в Останніми рокамидуже активно розвивалася у приморських районах. Такий варіант розміщення чорної металургії забезпечує можливість підвезення сировини та палива та вивезення готової продукції морським шляхом. При цьому в багатьох випадках імпорт залізняку (або брухту) і кам'яного вугілля вигідніший, ніж експлуатація місцевих баз і родовищ. Наприклад, у Японії практично всі заводи розташовані по узбережжю, що дуже зручно для отримання залізної руди та кам'яного вугілля по морю (залізну руду Японії постачають Австралія, Індія, Бразилія, а вугілля – Австралія та Китай). Великі металургійні комбінатистворені в портових містах Італії (Неаполь, Генуя, Таранто), Франції (Марсель, Дюнкерк), США (Балтімор, Філадельфія), (Ухань), ФРН та інших країн. У всіх цих випадках, як і в Японії, розміщення металургії визначається орієнтацією на імпортні залізну руду та кам'яне вугілля (для європейських країн залізна руда надходить з Африки та Латинської Америки, вугілля - із США; для США залізна руда йде з Бразилії, Венесуели та Канади ).

Основні залізорудні мости:

- Австралія – Східна Азія;

- Австралія -;

- Бразилія – Східна Азія;

- Бразилія – Західна Європа;

- Бразилія – США;

- ПАР – Східна Азія;

- ПАР – Західна Європа;

- Індія – Східна Азія;

- Індія – Західна Європа;

- Венесуела – США;

- Канада – США;

- Канада – Західна Європа;

- Україна - зарубіжна Європа;

- Росія – зарубіжна Європа.

Виплавка чавуну - самий матеріаломісткий процес у чорній металургії. З чавуну одержують близько половини всієї сталі у світі. Складні економічні та екологічні проблеми доменного виробництва уповільнюють зростання виплавки чавуну у світі (обсяг його виробництва за останнє десятиліття не зростає). Відбулися зміни у географії доменного виробництва: сумарна частка Західної Європи та Північної Америки за період з 1950 по 2000 рр. у виплавці чавуну зменшилася з 75% до 30%, а Східної Європита Азії зросла з 20 до 60%. Змінювалося і лідерство країн: у 1950-1960 роках. - США; 1970 – 1990 – СРСР, а після 1991 р. абсолютним лідером стала КНР. Особливо сильно зменшилося виробництво чавуну в Росії та Україні.

Сталь. Основний напівпродукт для отримання прокату, від якості якого залежать усі вироби різних галузей та будівництва. Вихідною сировиною для сталі є чавун. Однак у міру накопичення ресурсів вторинної сировини у дедалі більшій кількості країн світу первинні стадії металургії (доменне виробництво) було замінено використанням власного чи імпортованого металобрухту.

У майже половина сталі виробляється не з чавуну, та якщо з брухту (переважно нових заводах, розташованих біля Заходу і Півдня). Приблизно таке саме становище інших розвинених країн, нових індустріальних країнах (особливо азіатських) й у Росії.

Досягнення НТР майже повністю витіснили старі методи одержання сталі (наприклад, мартенівський). Сучасні технології: киснево-конвертерний спосіб та електросталеплавильний є визначальними. Вони дозволили скоротити час виплавки, а також отримувати сталь на невеликих агрегатах, ефективніше використати ресурси. Новою революційною технологією став метод отримання сталі з металізованих котунів, одержуваних з руди. Цей процес прямого відновлення заліза замінює виплавку чавуну. Усе це дозволило перейти до спеціалізованих підприємств, які є більш вільними у своєму розміщенні. Це зумовило нову тенденцію розміщення чорної металургії – орієнтацію на споживача.

Світове виробництво сталі, особливо високоякісної, продовжує зростати. Але з середини 70-х років ХХ століття темпи зростання дещо сповільнилися. На 2000 воно досягло 850 млн. т, тобто. в 1,5 рази більше, ніж чавуну.

Місця серед регіонів з її виробництва розподіляються інакше, ніж видобуток залізняку: закордонна Азія(360 млн т на рік) - 42,4%, зарубіжна Європа (195) - 22,9%, Північна Америка (120) - 14,1%, СНД (100) - 11,8%, Латинська Америка (55) – 6,5%, Африка (12) – 1,4%, Австралія та Океанія (8) – 0,9%

Серед країн лідирують: Китай (145 млн т на рік), Японія (105), США (100), Росія (58), ФРН (46), Республіка Корея (43), Україна (30), Бразилія (28), Індія. (27), Італія (27).

У світовій виплавці сталі постійно збільшується питома вага країн (виплавляють близько 40% сталі), передусім, нових індустріальних (Республіка Корея, Бразилія, Індія, Мексика, та інших.). Проте, найякісніші види стали виплавляються у розвинених країнах, зокрема й Росії.

Прокат– кінцевий, найцінніший продукт всього циклу чорної металургії. Його вартість у 2-5 разів більша за вартість сталі, з якої він виготовлений. Вироби з прокату дуже різноманітні (до 20-30 тисяч видів та найменувань). Прокат – головний товар продукції чорної металургії. На його виробництві спеціалізуються як підприємства, а й цілі країни. Найкращі сорти прокату випускаються у США, Японії та Західній Європі).

Головні експортери сталі та прокату – Японія, Німеччина, Франція, Бельгія, Р.Корея, Італія, США, Росія, Великобританія, Україна.

Головні імпортери - США, Німеччина, Китай, Франція, Італія, Бельгія, Канада, о. , Великобританія, Р.Корея.

Кольорова металургія

Включає виробництво кольорових, благородних, рідкісних металів та їх сплавів. Кольорова металургія за обсягами виробництва приблизно в 20 разів менше чорної, але має великий асортимент продукції, що випускається. Кольорова металургія, як і чорна, останнім часом вищими темпами зростає в країнах, що розвиваються.

Кольорову металургію відрізняють деякі особливості, що впливають на розміщення.

- Висока матеріаломісткість виробництва, що робить невигідним відрив переробки від місць видобутку вихідної сировини. Відсоткове утримання більшості кольорових металів у рудах невелике (зазвичай від часток відсотка до кількох відсотків), що зумовлює «прив'язку» рудозбагачувальних підприємств до місць видобутку сировини.

- Висока енергоємність виробництва, що робить ефективним розвиток галузі у джерел дешевого палива та електроенергії. Оскільки виробництво (виплавлення) металів із збагаченої сировини вимагає великих витрат енергії, стадії збагачення та металургійних переділів у кольоровій металургії найчастіше виявляються територіально роз'єднаними.

- Комплексний характер використовуваної сировини. Багато руд кольорових металів за своєю природою поліметалічні, тобто містять кілька металів. З метою їхнього повного вилучення (використання) у кольоровій металургії ефективним є виробниче комбінування.

- Широке використання у виробництві ресурсів вторинної сировини (у розвинених країнах з брухту виплавляють 25-30% міді та алюмінію, до 40-50% свинцю). Розміщення галузей кольорової металургії у багатьох випадках орієнтоване на ресурси вторинної сировини (металобрухту).

За обсягом виробництва виділяється виплавка алюмінію (більше 45% річного виплавлення кольорових металів світу), міді (25%), цинку (16%) та свинцю (11%). Значним є виробництво нікелю, олова, магнію, кобальту, вольфраму, молібдену.

Провідною галуззю кольорової металургії (за обсягом виробництва та використання виробів) у сучасному світовому господарстві є алюмінієва промисловість. Серед інших галузей кольорової металургії ця галузь відрізняється найбільшою складністю виробництва. Перша стадія виробництва алюмінію – видобуток сировини (боксити, нефеліни, алуніти) – орієнтується на багаті родовища. Друга стадія - виробництво окису алюмінію (глинозему), - будучи матеріаломісткою та теплоємною, тяжіє, як правило, до джерел сировини та палива. І, нарешті, третя стадія – електроліз окису алюмінію – орієнтується на джерела дешевої електроенергії (великі ГЕС та ТЕС).

Більшість сировини (приблизно 2/3) переробляється в глинозем дома - Австралії, Бразилії, Росії, та інших. Частина сировини (приблизно 1/3) експортується до країн, де для окису алюмінію присутній головний фактор- Наявність мінерального палива (місцевого або поставляється з боку), - США, Канада, Україна, Сардинія (Італія) та ін.

Виробництво металевого алюмінію отримало переважний розвиток у країнах, що мають великі джерела дешевої енергії — великі гідроресурси та потужні ГЕС (США, Росія, Канада, Бразилія, та ін.), багатих на природний газ (Ірак, Нідерланди, Великобританія та ін.) або кам'яним вугіллям(Австралія, Індія, Китай та ін.). У деяких старих, традиційних центрах виплавки алюмінію (Франція та ін.), де енергія дорога, його виробництво сильно скоротилося і поступово сходить нанівець.

Найбільші виробники алюмінію у світі. Найбільшими експортерами алюмінію є Росія, Венесуела, Бразилія, Норвегія, Канада, Австралія.

Таким чином, алюмінієва промисловість є яскравим прикладом галузі, з сильним територіальним розривом між районами видобутку сировини, виробництва та споживання.

Мідна промисловість у своєму розміщенні в основному орієнтується на ресурси міді (природна та вторинна сировина). Невисокий вміст металу в мідних концентратах (від 8 до 35%), відносно невелика енергоємність їх переробки (порівняно з виплавкою алюмінію) роблять вигідним розміщення виробництва (виплавки) міді у місцях видобутку та збагачення мідних руд. Тому місця видобутку та виплавки міді виявляються часто територіально сполученими. Головні райони видобутку міді знаходяться в Північній та Латинській Америці (Чилі, США, Канада, Перу, Мексика), Африці ( , Заїр), СНД (Росія, Казахстан), Азії (Японія), Австралії та Океанії (Австралія, Папуа - Нова). Гвінея).

Основні медодобувні держави виділяються і з виплавці міді, чільне місце належить США, Чилі, Японії, КНР. До лідерів входять також Німеччина, Канада і Росія. Частина руди, що видобувається, у вигляді концентратів і чорнової міді вивозиться в інші країни (з Папуа і Філіппін до США, з країн Латинської Америки до США, з країн Африки до Європи, з Росії та Казахстану до Європи та Китаю). Майже 1/5 світової виплавки міді базується на ресурсах металобрухту. Медеплавильна промисловість Великобританії, Франції, ФРН, Бельгії та інших країн випускає лише вторинний метал.

Цинкова та свинцева промисловість зазвичай має спільну сировинну базу- Поліметалеві руди. Країни, що мають найбільше великими родовищамиполіметалів (США, Канада, Мексика, Перу в Північній та Латинській Америці, Ірландія та ФРН у Європі, Росія та Казахстан у СНД, Китай, Японія, Австралія), виділяються і за їх видобуванням. За розмірами виплавки свинцю та цинку провідні позиції у світі займають Китай, США, Канада, Японія, Франція, ФРН, Чилі, Італія. Росія у світовому виробництві цинку та свинцю не входить до десятки провідних країн.

Для сучасної географіїгалузі характерна територіальна роз'єднаність місць видобутку та збагачення свинцевих та цинкових руд та металургійних їх переділів. Наприклад, Ірландія, що видобуває цинкові і свинцеві руди, потужностей з їхньої виплавці немає, тоді як у Японії, ФРН, Франції розміри виплавки металу значно перевищують розміри видобутку цинку та свинцю цих країн. Поряд із впливом інших факторів, це пояснюється можливістю використання далекопривізної сировини, оскільки транспортабельність цинкових та свинцевих концентратів через високий вміст у них металу (від 30 до 70%) винятково велика.

Розміщення олов'яної промисловості. Більшість (близько 2/3) видобутку і виплавки олова дають країни Південно-Східної Азії і насамперед , і навіть Індонезія і . Великі розміри видобутку та виплавки олова мають також Бразилія, Австралія, Росія, Китай.

У світовому виробництві цинку, свинцю та олова так само, як і в мідній промисловості, велика частка вторинної сировини (металобрухту). Особливо це характерно для кольорової металургії розвинених країн, де вторинне сировину забезпечує 50% виплавки свинцю, 25% цинку та олова.

Найбільшими у світі виробниками золота є ПАР (450 т), США (350), Австралія (300 т), Канада (170 т), Китай (160 т), Росія (130 т).

Світовий ринок залізняку в 2000-і роки був одним із найбільш швидко зростаючих сировинних ринків як у фізичному, так і у вартісному вираженні. У кризовому 2009 р. світова торгівля залізною рудою, на відміну від більшості товарів, зберегла свій поступальний розвиток, зростання продовжилося і в 2010 р. У вартісному вираженні обсяг ринку в 2009 р. зменшився через сильне зниження цін, проте в 2010 р. він значно перевищив докризові показники.

Світова торгівля залізною рудою у 2010 р. у натуральному вираженні збільшилася на 13% (у 2009 р. – на 5,5%), а у вартісному – приблизно на 80% (у 2009 р. скоротилася на 17%). Фізичний обсяг світової торгівлі залізною рудою у 2010 р. перевищив 1,1 млрд. т, а вартісної (за експортом) 105 млрд. дол.

Зростанню торгівлі в 2009 р. сприяв попит, що різко збільшився, з боку КНР, що перекрив його зниження в інших провідних покупців - ЄС, Японії, Республіки Корея та ін.

У 2010 р. китайський попит залишався стабільним, тоді як в інших країнах-імпортерах залізняку відновлення металургійного виробництва зумовило значне розширення закупівель на світовому ринку.

Найбільшим експортером залізняку останніми роками є Австралія, поставки якої зростають безперервно з 2002 р. У 2010 р. її експорт становив 403 млн. т, що у 2009 р. на 11% вище рівня У 2000-ті роки австралійський експорт став практично повністю спрямовуватися у Східну Азію, тоді як постачання в Європу зменшилися до малозначущої величини, а відвантаження на Близький Схід та в Північну Америкуприпинилися. Головним покупцем австралійської залізняку з середини першого десятиліття нового століття виступає КНР, у 2010 р. на неї припадало 68% експорту. Частка Японії у 2010 р. становила 19%, Республіки Корея – 9,5%, Тайваню – 3%, країн ЄС – 0,5%.

Друге місце по експорту залізняку займає Бразилія, що лідирувала разом з Австралією до 2007 р. У 2010 р. поставки Бразилії, після скорочення попереднього року, зросли на 17% і досягли нового історичного максимуму -311 млн. т. Експорт Бразилії традиційно характеризується географічною диверсифікацією завдяки високій якостіруд і вигіднішому географічному положеннюпроти основними конкурентами. Саме цю країну слід вважати найбільш конкурентоспроможним постачальником залізняку в глобальному масштабі.

Головним ринком збуту бразильської залізорудної сировини у 2000-ті роки стала Східна Азія, яка випередила Європу. Крім того, значний експорт на Близький Схід, Латинську Америку, країни НАФТА, Північну Африку, Південно-Східну Азію. Найбільшим імпортером залізняку з Бразилії на початку нового століття стала КНР - у 2010 р. її частка становила 49%. Іншими великими покупцями у 2010 році були Японія (12%), Німеччина (близько 7%), Республіка Корея (близько 4%), Аргентина, Великобританія, Італія, Франція (по 2,5%), Нідерланди (більше 2%) , Бахрейн, Саудівська Аравія (по 2%), Тайвань (1,5%).

Третє місце з експорту залізняку займає Індія. У першій половині 2000-х років її постачання швидко зростали, проте потім темпи знизилися, що було пов'язано зі значним збільшенням внутрішнього споживання, наслідком чого є і більше високі цінина індійську руду порівняно з основними конкурентами та обмеження експорту, що періодично вводяться індійською владою. У 2010 р. постачання з Індії зменшилися на 9% порівняно з попереднім роком, склавши 104 млн. т. Домінуючим напрямом експорту Індії з середини 2000-х років став Китай і у 2010 р. його частка становила 93%. Великим покупцем залишалася Японія (2010 р. - 5%). У 2010 р. значні поставки також здійснювалися до Республіки Корея та країн ЄС.

ПАР різко збільшила постачання залізняку в 2009 р., завдяки чому зміцнилася на четвертому рядку у списку провідних експортерів цієї сировини. У 2010 р. її експорт зріс майже на 8%, досягнувши нового максимуму в 48,5 млн. т. Головним ринком збуту залишалася Східна Азія, велике значення, як і раніше, мали країни ЄС. Найбільшим покупцем залізняку з ПАР виступала КНР, частка якої у 2010 р. склала 63%. Великими імпортерами також були Німеччина та Японія (по 12,5%). Значні відвантаження здійснювалися такі держави, як (%): КНДР (4), Італія (2,5), Великобританія (близько 2), Словенія (1,5), Республіка Корея (1).

Україна після досить тривалого періоду стагнації експорту з 2008 р. динамічно збільшувала постачання залізняку. У 2010 р. її експорт зріс на 18,5%, склавши рекордні 32,7 млн. т. Основним ринком збуту української руди традиційно виступали країни Центральної та Східної Європи, куди здійснювалися залізничні поставки, проте різке підвищення цін на залізорудну сировину в середині 2000 р. -Х років зробило рентабельними великотоннажні морські поставки в Китай. В останні роки саме КНР була провідним імпортером української залізної руди та у 2010 р. її частка становила 39%. Великими покупцями залишалися (%): Польща (14), Чехія (13), Австрія (11) та Словаччина (9). Серед інших напрямів експорту у 2010 р. виділялися Сербія (5,5), Румунія (3), Туреччина (2,5) та Угорщина (2).

Експорт залізняку з Канади в 2010 р. виріс на 4,5% і склав 32,6 млн. т, що стало максимальним показником з 1998 р. Головними ринками збуту для неї в останні роки були Західна Європа (традиційний) та Східна Азія ( новий), причому значення США сильно зменшилося. Найбільший обсяг поставок у 2010 р. був зроблений у Німеччину та КНР (по 22%), а також (%): у США (13,5), Францію (11), Тринідад та Тобаго (5,5), Великобританію (3) ,5), Бельгію (3), Японію (2,5), Тайвань (близько 2,5), Італію, Республіку Корею (по 2%).

Росія в 2010 р. збільшила експорт залізняку на 11% - до 22,8 млн. т (з урахуванням торгівлі в рамках Митного союзу), що істотно нижче максимуму 2007 р. Традиційно російська руда надходила переважно до східноєвропейських держав, а також до Фінляндії та Україну, епізодично великі поставки здійснювалися в Західну Європута Туреччину, з середини 2000-х років значні відвантаження відбувалися у напрямку Китаю. Головними контрагентами експорту залізняку з Росії у 2010 р. були такі держави, як (%): КНР (32), Словаччина (12), Україна (11,5), Нідерланди (11), Італія, Чехія (по 6), а також Казахстан (4,5), Угорщина (4), Польща (3,5), США та Туреччина (по 2,5).

Експорт залізняку зі Швеції в 2010 р. виріс на 29% і досяг максимальної за останні 30 років позначки в 20,7 млн. т. Основна частина руди, що експортується, традиційно реалізовувалася в країнах Північно-Західної Європи та Фінляндії, з 1990-х років значні поставки здійснювалися до Північної Африки та Близького Сходу. У 2010 р. у найбільших обсягах експорт був направлений до Німеччини (25%), а також (%): до Фінляндії (18), Саудівської Аравії (14), Нідерландів (10), Туреччини (8), КНР (7), Єгипет (5), Велику Британію (4), Катар (3), Лівію (більше 2) та Угорщину (близько 2%).

Казахстан у 2010 р. збільшив експорт залізняку на 12,5% - приблизно до 16,5 млн. т (з урахуванням торгівлі в рамках Митного союзу), суттєво перевищивши максимум 2006 - 2007 рр. Довгий час переважна частина постачань з Казахстану була направлена до Росії в рамках сформованих ще у 1960-ті роки. технологічних зв'язків з металургійними заводамиУралу, насамперед Магнітогорським комбінатом. У 2000-ті роки значне збільшення попиту в сусідній КНР зробило привабливими постачання і до цієї країни. У 2010 р. на Росію припадало 62% експорту залізняку Казахстаном, на КНР - 37%.

Експорт залізняку Іраном в 2010 р. подвоївся, досягнувши 15 млн. т. Завдяки цьому країна вперше потрапила в десятку найбільших експортерів. Переважна частина експорту Ірану (понад 95%) була спрямована до Китаю.

Чилі другий рік поспіль показувала високі темпи зростання експорту залізняку; у 2010 р. він збільшився на 27% до максимального за останні 30 років рівня 10,7 млн. т, при цьому головним напрямом поставок була КНР (2010 р. – 73%). До інших важливих напрямів належали (%): Японія (12), Індонезія (7) та Малайзія (4).

Постачання залізняку з Мавританії на світовий ринок у першому десятилітті нового століття відрізнялися досить високою стабільністю. У 2010 р. вони залишалися на рівні попереднього року, склавши 10,5 млн. т, що дещо нижче за максимальні показники попередніх років. Експорт Мавританії був традиційно спрямований головним чином західноєвропейський ринок, проте за умов кризи різко зросло значення китайського ринку. У 2010 році частка КНР склала 40%, Франції -18%, Італії - 13%, Нідерландів -10%, Бельгії, Німеччини, Іспанії - по 4 - 5%.

США у 2010 р. експортували 10 млн. т залізної руди, збільшивши у 2,6 рази відвантаження порівняно з попереднім роком. Історично переважна частина американських поставок була направлена до Канади (81%), з інших країн призначення можна виділити КНР (7%), Німеччину (3,5%), Францію (2,5%) та Мексику (2%).

Експорт залізняку Індонезією в 2010 р. виріс у 1,5 разу, досягнувши рекордних 8,7 млн. т. Практично весь товар поставлявся на китайський ринок, частка інших країн склала приблизно 1%.

Постачання залізняку з Перу в 2010 р. збільшилося 21% до 8,2 млн. т, що стало новим рекордом для країни. Майже 95% експорту було направлено до КНР, близько 4% - до Японії.

Венесуела у 2010 р. експортувала 7,5 млн. т залізної руди, майже вдвічі більше, ніж роком раніше. У найбільших обсягах поставки здійснювалися до КНР (70%), Бельгії (15%), Франції (7%) та США (3,5%).

Найбільшим у світі імпортером залізняку з 2003 р. виступала КНР, яка випередила колишнього лідера - Японію. У 2000-х роках саме бурхливе зростання китайського попиту стало головною причиною сталого розширення міжнародної торгівлі залізною рудою. Частка КНР у світовому імпорті за останні 10 років зросла вчетверо, склавши понад 55% у 2010 р. (у кризовий 2009 р. на тлі низького попиту в інших країнах цей показник становив близько 65%).

Швидке зростання попиту з боку КНР призвело до значного подорожчання залізорудної сировини, що стимулювало розвиток експортно-орієнтованого видобутку в багатьох країнах світу, у тому числі тих, що раніше не експортували або навіть не видобували залізну руду (Іран, Індонезія, Монголія, М'янма, Таїланд) та ін.). З приблизно 50 країн, що здійснюють нині конкурентоспроможний експорт залізняку (тобто без урахування перепродажів, що практикуються насамперед поруч європейських імпортерів у межах ЄС), у КНР не поставляють свій товар лише Боснія та Герцеговина та Албанія. При цьому з 20 провідних експортерів залізняку тільки у чотирьох (Швеції, Казахстану, США та Філіппін) найбільшим покупцем не є Китай.

Імпорт залізняку КНР у 2010 р. вперше за 10 років нового століття знизився на 1,5% - до 619 млн. т, проте аналіз щомісячних даних про закупівлю не дає підстав робити висновок про злам тенденції, і за підсумками 2011 р. більш ймовірним є збільшення імпорту, ніж його зниження. Головними постачальниками залізняку в КНР виступали Австралія, Бразилія та Індія, що сумарно забезпечують 80 - 85% китайського імпорту; у 2010 р. їх частки дорівнювали 43%, 21% та 15,5% відповідно. Істотну вагу у 2010 р. також мали ПАР (близько 5%), Іран (близько 2,5%), Україна (2%), Індонезія, Перу, Чилі, Росія, Казахстан (приблизно по 1%), Венесуела (близько 1%) %). Усього ж у 2010 р. КНР здійснила ввезення залізняку в обсязі понад 1 млн. т із 23 країн.

Сумарний імпорт залізняку країн ЄС у 2010 р. становив 165 млн. т, що майже в 1,5 раза більше, ніж у 2009 р., але значно нижче за докризові показники. З цього обсягу понад 125 млн. т припадало на ввезення з-за меж регіону, а 25 млн. т – на реекспорт Нідерландів (в основному до Німеччини), близько 15 млн. т – на іншу внутрішньорегіональну торгівлю (головним чином постачання зі Швеції) . Провідним постачальником залізняку в ЄС традиційно виступала Бразилія, у 2010 р. її частка дорівнювала 50%. Важливими партнерами ЄС з імпорту були такі країни, як (%): Україна (15), Канада (13), Росія (7,5), ПАР (5), Мавританія (4,5), а також Венесуела (2), Австралія (близько 1,5) та Норвегія (більше 1).

У 2010 р. найбільшим імпортером серед країн ЄС традиційно виступала ФРН (43 млн. т), друге місце належало Нідерландам (34 млн. т) завдяки реекспортним операціям. З інших країн ЄС виділялися (млн. т): Франція (15,3), Італія (12,1), Великобританія (10,6), Австрія (8), Бельгія (7,6) та Польща (6,5) . Географічна структура імпорту окремих країн характеризувалася подібними рисами: для східноєвропейських країн основними партнерами виступали Україна та Росія, інших країн - Бразилія, Канада, Швеція, ПАР, Мавританія.

Імпорт залізняку Японією в 2010 р. виріс на 27% після падіння на 25% у попередньому році, проте залишився нижчим за докризові показники, склавши 134 млн. т. У зазначеному році провідні позиції на японському ринку традиційно належали Австралії (59%), друге місце посідала Бразилія (30%). Досить великими постачальниками виступали ПАР (4,5%) та Індія (4%).

Республіка Корея зберегла свої позиції третьої за величиною країни-імпортера залізняку, випередивши Німеччину. У 2010 р. вона збільшила ввезення на рекордні 34% або більш ніж на 14 млн. т, досягнувши нового історичного максимуму 56,3 млн. т. Головним постачальником для неї традиційно виступала Австралія (69%), друге місце належало Бразилії (23 %). У 2010 р. у суттєвих обсягах здійснювалися закупівлі у ПАР (4,5%), Індії (1,5%) та Канаді (1%).

Імпорт залізняку Тайванем у 2010 р. зріс майже на 60% - до 18,9 млн. т, що стало новим історичним максимумом. Ввезення практично повністю походило з Австралії (67%) та Бразилії (27%); значні закупівлі регулярно здійснюються у Канаді (у 2010 р. – 5%).

Росія в 2010 р. збільшила імпорт залізної руди на 18% - до 10,5 млн. т (з урахуванням торгівлі в рамках Митного союзу), що було суттєво нижчим за докризові показники. У новому столітті майже вся руда традиційно імпортувалася з Казахстану, до 2% в окремі роки становило ввезення з України.

Імпорт залізняку Саудівської Аравіїу 2010 р. виріс на 55% - до 8,2 млн. т, що стало другим результатом у її історії після максимуму 2005 р. У найбільших обсягах ввезення залізняку здійснювалося з Бразилії (приблизно 65%) та Швеції (30%).

Канада в 2010 р. збільшила ввезення залізняку в 2,6 рази - до 8,1 млн. т, що суттєво нижче передкризового максимуму. Майже весь обсяг історично імпортується із США.

Імпорт залізняку Аргентини в 2010 р. зріс у 2,2 рази, досягнувши рекордних 7,7 млн. т. Традиційно закупівлі майже повністю здійснюються в Бразилії.

Туреччина у 2010 р. стала одним із небагатьох покупців, які зменшили на 7,5% ввезення залізняку в порівнянні з аналогічним показником 2009 р., при цьому імпорт склав 7,2 млн. т. Основними постачальниками на турецький ринок у 2010 р. були Бразилія (48%), Швеція (26%), Україна (12%) та Росія (9%).

Закупівлі залізняку США в 2010 р. зросли на 64% - до 6,4 млн. т, що значно менше колишніх показників; Найбільшу частину імпортного попиту зазвичай забезпечувала Канада (70%). У зазначеному році суттєву вагу мали також Росія (9,5%), Бразилія (8%) та Венесуела (4%).

Матеріал підготовлений А.В. Хохловим