Текстильна промисловість– найважливіша галузь легкої промисловості, Що забезпечує приблизно половину всього обсягу її виробництва, а також займає в ній перше місце за чисельністю зайнятих. Основна її функція – випуск предметів споживання, насамперед тканин та трикотажу. Поряд з цим вона задовольняє своєю продукцією та багато виробничих потреб. Залежно від використовуваної сировини текстильну промисловість зазвичай поділяють на кілька підгалузі - бавовняну, вовняну, шовкову, лляну, що випускає тканини з хімічних волокон, а також трикотажну та виробництво нетканих матеріалів.

Згадуються такі методи, як розчісування, чиста вовняна або напівшвейна тканина, а також шліфування, що використовується на більш грубому та дешевому матеріалі. Чищення і сифонування виконували кілька разів, наприклад, сміття видалили зі скребкових виробів, на розрізі вирізали живці. Радіація використовувалася для довгошерстих тканин, наприклад, у зимових пальтах, дамських пальтах, штучного хутра і т.д. гаряче тиснення товарів приносило фінішний блиск та гладкість на зріз та ретельно матову тканину.

Декапіруванням або пропарюванням, проникнення вологи в вовняне волосся уникає і, таким чином, забарвлює, наприклад, після дощу. За цим розділом слідує розділ, що представляє чоловічу моду в період Першої Республіки. У цьому розділі наведено такі розділи книги. Це було навмисно обрано для того, щоб дивитися на чоловічу моду, тому що в Брно бізнес орієнтувався головним чином на чоловічих клієнтів як носіїв пальто, штанів, куртки, підставки та спортивного одягу.

Текстильна промисловість – найстаріша з усіх галузей сучасної промисловості. Саме з неї почався промисловий переворот в Англії у XVIII ст., що ознаменував перехід від мануфактурного виробництва до фабричного, який після винаходу парової машини призвів також до формування перших великих промислових районів. Потім цей шлях капіталістичної індустріалізації пройшли інші країни Європи, Росія, США та й деякі країни Азії. Довгий час текстильна промисловість залишалася провідною галуззю промисловості більшості розвинутих держав світу, але у XX ст. її частка і в валовій продукції, і в зайнятості економічно активного населення почала зменшуватися, а в другій половині того ж століття вона набула смуги тривалої структурної кризи. У міру індустріалізації країн Азії, Африки та Латинська Америкастало змінюватися співвідношення між Північчю (який в XIX ст. за допомогою експорту свого дешевого фабричного текстилю сприяв фактичному руйнуванню цієї галузі в багатьох колоніальних та напівколоніальних країнах, наприклад, в Індії) та Півдні.

Основна тема представленої книги – знайомство з виробництвом низки відібраних компаній першої республіки, що є невід'ємною частиною книги. Читач знайомий із процесом створення сезонних колекцій, вибору зразків, посилань та матеріалів. Йому також вдалося зафіксувати ділове листування між іноземними розвідувальними агентствами та компаніями Брно, які з платною послугою зіставляли тенденції зовнішнього ринку та можливості конкуренції. На основі збереженого матеріалу колекції з Технічного музею в Брно було складено список компаній, що містять зразки книг або пробовідбірника із прикріпленими текстильними зразками.

Текстильна промисловість не належить до галузей світового господарства, що динамічно розвиваються. Принаймні, у 90-х роках. XX ст. світове виробництвотканин всіх видів залишалося приблизно на рівні 100-120 млрд м2 на рік. Темпи зростання світового споживання текстильних волокон, які досить швидко зростали на початок 1990-х рр., потім сповільнилися (Рис. 83).Однак це зовсім не означає, що галузь залишилася ніби в дощовій тіні НТР. Навпаки, науково-технічна революція на неї дуже великий вплив – передусім завдяки автоматизації та електронізації текстильного виробництва, зміни його структури, характеру розміщення тощо. Проте можна стверджувати, що головне революціонізуючий впливом геть розвиток і розміщення текстильної галузі останні десятиліття виявили два фактори. По-перше, це кардинальні зрушення в її сировинної бази і відповідно до неї галузевій структурі. По-друге, це таке зміна ролі окремих факторів орієнтаціїїї розміщення, що призвело до дуже суттєвих зрушень у її територіальній структурі.

Завдяки цьому вперше стало ясно продемонструвати компанію своїм асортиментом. Онуки Ауспіце, Макс Кон, сини Моріца Берана, Моріц Фр. Зразки сезонних колекцій компаній прокоментовані у додатку із багатою картиною. Звіти про моду та опис широкого асортименту вовняних тканин, вироблених під час Першої Республіки, допомогли зробити вовняні тканини прозорими та несуперечливими. Через стан збережених зразків та їх кількість, але також щодо можливостей лабораторних випробувань, необхідно сказати, що все ще можна очікувати нових і нових результатів і додаткових знань.

Мал. 83. Динаміка світового виробництва текстильних волокон у 1950–2005 роках.

Зупинимося спочатку на характеристиці сировинної бази текстильної промисловості. Основна зміна у цій сфері, тісно пов'язана з досягненнями НТР, полягає у поступовому, але неухильному скорочення частки натуральних волоконта збільшення частки хімічних волокон, особливо синтетичних. Це дозволило набагато розширити та зміцнити сировинну базу галузі. Як саме змінювалася пропорція між натуральними та хімічними волокнами, показує таблиця 117.

Публікація безкоштовна для наукових чи наукових цілей, що не продається і не повинна бути предметом продажу. додаткова інформаціяна сайті. Вартість поштової сплати несе заявник. Чи це означає, що це питання текстильної промисловості? Це викликає логічне негативне враження, що текстильна промисловість ніде не носиться і все ще перебуває у руїнах. Тим не менш, існує п'ятсот п'ятдесят діючих текстильних та швейних компаній із двадцятьма і більше співробітниками. Але компанії, в яких зайнято понад п'ятсот осіб, більше не є винятком.

Аналіз таблиці 117 показує, що до середини 1990-х гг. споживання натуральних та хімічних волокон фактично зрівнялося. У цьому структура споживання натуральних волокон змінилася досить мало: як і у ній 80 % посідає бавовну, 11 % – на шерсть та інше – інші види цих волокон. Структура споживання хімічних волокон, навпаки, останні десятиліття змінилася дуже: так, 1955 р. співвідношення штучних (віскозних) і синтетичних волокон перебував у пропорції 90:10, а середині 2005 р. – 7:93.

Таким чином, з погляду зайнятості їх не можна порівнювати з винагородою Простмієвих. Незважаючи на те, що текстильна текстильна та швейна промисловість все ще працює, як і раніше, працюють шістдесят тисяч людей. Як могла зруйнуватися така велика компанія, як «Простейська примирницька фірма»? Чи існує дешева конкуренція з Азії? Дешевша конкуренція, безумовно, є причиною цього, але якби це була єдина причина, ймовірно, це був би дуже довгий час для цих проблем.

З цього погляду найгірша ситуація у текстильній промисловості була близько п'яти років тому і в припиненні чогось раніше. Тож дешева конкуренція так, але до неї треба додати. Їх визначення можливе лише після глибокого аналізу всіх сполук. Взагалі кажучи, компанії з «дореволюційною історією» повинні мати справу з певним розміром і структурою, і їх успіх історично був питанням зайнятості. Підтримання цих двох цінностей, особливо у сучасній промисловості, було неоціненним завданням.

Таблиця 117

ЗМІНА СВІТОВОЇ СТРУКТУРИ ВИРОБНИЦТВА ТЕКСТИЛЬНИХ ВОЛОКОН У 1950–2005 pp.

Ще одне важливе структурно-технологічне нововведення епохи НТР – швидкий розвиток трикотажного виробництва, яке у країнах Заходу стало чи не головною підгалузою всієї текстильної промисловості, яка перевершує за вартістю продукції випуск власне тканин. Багато в чому це пояснюється тим, що продуктивність праці в трикотажному виробництві у кілька разів вища, ніж, наприклад, у ткацькому. Але ще вищими темпами розвивалася промисловість нетканих матеріалів, які ширше використовують із технічних цілей. До того ж продуктивність праці в цій підгалузі вища навіть, ніж у трикотажній.

Тож як сьогодні текстильна промисловість процвітає? Що змінюється, так це зміст текстильного та відроджуючого бізнесу. Ми починаємо більше виглядати як голландська революційна індустрія, де ви можете знайти фабрику з більш ніж десятьма частинами, але Голландська асоціація ревізії налічує близько дев'яти сотень членів.

Отже, що потрібно робити компаніям у євреях? Ми повинні зупинити наш успіх, використовуючи нас насамперед. Про це свідчить низка наших текстильних та швейних фірм, бізнес-проект яких заснований на ноу-хау, який є дизайном, фінансами, ринками, логістикою та якістю. Іншими словами, вони створюють бізнес-бренд і створюють надійну людину, здатну забезпечити її розумною якістю і ціною. Такий бізнес-проект може досягти великих продажів, але в умовах Європейського Союзу та їхні трудові витрати навряд чи зайняті.

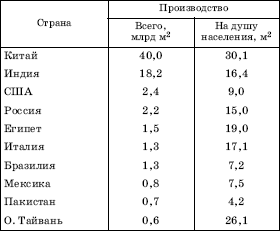

Зміни у сировинній основі галузі значною мірою зумовили і зрушення у її галузевої структурі. На початку ХХІ ст. у світі вироблялося 92 млн м 2 бавовняних тканин (у середньому 14 м 2 на душу населення), 21-22 млн м 2 шовкових тканин (9 м 2 на душу), 2,5 млн м 2 вовняних тканин (0,5 м 2 на душу) і ще менше лляних та інших видів тканин. Що ж до хімічних волокон, потрібно враховувати, що й нині переважно використовують у про змішових тканинах, т. е. разом із вовною, шовком, бавовною (особливо це стосується найбільш масовому поліефірному волокну).

Зрозуміло, питанням відразу ж виникає відповідь, який потім забезпечить зайнятість. Упродовж тривалого часу судовий пристав заплатив найбільше за це. Якщо це не так, обставини безглуздо затягуватимуть петлю навколо шиї. Чи можна сказати, що основною проблемою підприємства був розмір фірми? Підкований розмір компанії – це пошук балансу між гнучкістю – можливістю швидко реагувати на вимоги ринку та можливостями можливостей. Малі підприємства переважно гнучкі, але вразливі.

Великі відносно стабільні, але менш гнучкі. Чи може фірма гнучкості бути значною у сьогоднішній фірмі? Так, він не може бути автоматично виключений. Забезпечення гнучкості великого бізнесу має мати свої внутрішні процеси. Коли продукти цієї групи з'явилися на ринку, деякі споживачі вважали, що це американський бренд і ці продукти користуються великою популярністю. Інакше кажучи, компанія побудувала нову групу товарів, у якій клієнти були готові заплатити навіть «чеські» витрати виробництва.

Наприклад, майже все виробництво шовкових тканин у наші дні базується на хімічних волокнах.

Зміни в географії світової текстильної промисловості частково також пояснюються зрушеннями в її сировинній базі, але ще більшою мірою вони залежать від такого фактора, як вартість робочої сили. Виявилося, що в цьому відношенні відмінності між економічно розвиненими країнами, що розвиваються, воістину величезні: так, в Індонезії вартість робочої сили становить 0,24 дол. на годину, в Пакистані – 0,4, в Індії та Китаї – 0,6, а в США – 13, у Франції – 14–15, у ФРН – 21–22 дол. на годину. Саме дешевизна праці відіграла вирішальну роль у тому «великому переселенні» текстильної (додамо – і швейної) промисловості з розвинених у країни, що розвивається, що відбувається принаймні протягом трьох останніх десятиліть. При цьому слід враховувати, що в Індії,

Прониклі ознаки того, що в кращому випадку функціонуватиме ошатна робоча кімната, де працюють триста людей. Що ви думаєте про це? Це безперечно спосіб зберегти хоча б частину виробництва. Популярність костюмів зростає та може бути фінансово цікавою. І це, мабуть, не може бути питанням, скільки людей воно є. Це лише п'ятдесят робітників або триста співробітників. Звичайно, що стосується колишньої зайнятості, це значне падіння і деякі люди, схоже, краще закривають завод.

Проте є сотні людей. І у промисловій революції, навіть у європейському контексті, це був би великий бізнес. Єдине, що можна сказати, це нелегко. В офісі свого невеликого сімейного бізнесу Алессандро Барберіс Каноніно розповідає, як його назвав один шановний європейський клієнт, і сказав, що він залишає Китай через вартість та попит на якість. Ось чому йому потрібна допомога людей із Б'єлли для його великої колекції.

Пакистані, Бангладеш, Сирії, Туреччині, Ірані, Єгипті, Марокко, Мексиці, Колумбії, Бразилії, Аргентині ця галузь склалася ще до Другої світової війни і, отже, потребувала значної модернізації, а нових індустріальних країнах Азії (наприклад, в Таїланді) вона сформувалася порівняно недавно цілком сучасної технічної основі. У 1990-х роках. процес скорочення випуску тканин (крім сумішових) у розвинених країнах та збільшення їх виробництва в країнах, що розвиваються, тривав особливо активно. У результаті з 1970 по 1990 р. країни Півдня майже подвоїли свою продукцію на світовому ринку та на початку XXI ст. їхня частка у світовому випуску тканин досягла вже 2/3.

Читайте про цікаву текстильну роботу. Але Китай, безперечно, є лідером у текстильній промисловості. За даними Китайського статистичного управління, Міністерства промисловості та інформаційних технологій та Китайської торгової палати, у текстильній промисловості зайнято понад 4,6 мільйона осіб. Проте, заробітня платазростає щорічно більш ніж на 12 відсотків, швидше за зростання економіки. Довгий час заробітна плата не настільки низька, що місцева промисловість може конкурувати лише з ціною.

У той же час китайська текстильна промисловість стикається зі зростанням вхідних витрат, таких як бавовна та шерсть, високі податки на імпорт на основні виробничі потужності та дорожчі екологічні норми. У п'ятирічному плані уряду для текстильної промисловості, опублікованому у вересні минулого року, визнається, що вищі витрати послабили міжнародні вигоди Китаю і що сектор стикається з подвійною загрозою - як з розвинених країн, таких як Італія з кращими технологіями, так і з країн, що розвиваються. нижчою заробітною платою.

Те саме географічне зрушення можна простежити і з прикладу окремих підгалузей текстильної промисловості, насамперед головної їх – бавовняної. Для цього достатньо ознайомитися з першою десяткою країн з виробництва бавовняних тканин. Країни, що розвиваються, хоча і не переважають у ній кількісно, набагато перевершують розвинені за обсягом виробництва (Табл. 118).

Із китайської економіки читайте. Ця тенденція є досить чіткою, - додав він. Близькість ринку також є перевагою, коли західні бренди одягу знаходяться під підвищеним тиском, щоб пропонувати більше колекцій, тоді як споживачі все частіше хочуть, щоб одяг швидко адаптувався до їхніх побажань. Постачальникам необхідно бути ближче та швидше. Якість та прозорість також важливі для клієнтів.

У той час як постачальники не хочуть називати бренди, які вони продають, оскільки це частина їхньої комерційної таємниці, кілька компаній міжнародного одягу переходять на італійську хвилю, щоб позначити своє джерело на своїх лейблах, щоб відрізнити себе від конкуренції.

Це ж зсув чітко простежується у виробництві тканин із хімічних волокон, але менше – у випуску вовняних та шовкових тканин. Важливо додати, що і в світі, що розвивається, є свої відмінності. Наприклад, свого роду епіцентром світової текстильної промисловості нині стали субрегіони Східної та Південно-Східної Азії.

Таблиця 118

Відправні точки для дослідження

Текстильна та швейна промисловість - це сектор, який зазнає значної конкуренції на світових ринках, особливо з внутрішньою сировиною, головним чином з Азії.

Оцінка розвитку текстильної та швейної промисловості

Усі підприємства, але особливо ті, які виробляють продукцію стандартного випуску, повинні включати до своїх стратегічних намірів підготовку до зростання конкурентоспроможності та зміну умов, пов'язаних із виходом на єдиний ринок.Важливим кроком на шляху до збереження конкурентоспроможності текстильної та швейної промисловості є визначення їхньої стратегії визначення пріоритетів та усунення наслідків процесів реструктуризації та модернізації, тобто звільнення робітників у цих процесах.

ПЕРШІ ДЕСЯТЬ КРАЇН ЗА РОЗМІРАМИ ВИРОБНИЦТВА БАЛЮНОВОПАПАРОВИХ ТКАНИНЬ У 2005 р.

З охарактеризованим вище основним географічним зрушенням пов'язані й зміни у зовнішній торгівлі текстильними товарами. Ще в середині 1980-х років. на країни, що розвиваються, припадала приблизно 1/4 світового експорту текстильних товарів, але тепер їх частка в ньому значно більша. У багатьох із цих країн текстильна промисловість має яскраво виражену експортну орієнтацію, отже на зовнішні ринки іноді прямує 2/3 і навіть 3/4 вироблених нею товарів. Ось чому з експорту текстилю нині у світі позаконкурентне місце займає Китай (разом із Сянганом), та якщо з розвинених країн у групу лідерів входять Італія, Німеччина, США, Республіка Корея.

Плани та заходи щодо зміцнення конкурентоспроможності сектора

Враховуючи ринкову ситуацію, інновації продукту та впровадження нових видів продукції з вищою часткою доданої вартості, нові функції та особливий фокус, висока якістьіз відповідною послугою є головним пріоритетом. Такі продукти можуть виникнути у найближчому майбутньому, об'єднавши виробників з науково-дослідною базою, університетами, мережами постачальників та клієнтів із суміжних галузей чи бізнес-мереж. Цей процес вже реалізований у Чеській Республіці шляхом створення асоціацій чи кластерів.

Текстильна промисловість Росії 1990-х гг. перебувала у стані глибокої кризи: лише першій половині того десятиліття її продукція зменшилася на 80 %. У результаті частка текстильної промисловості у ВВП країни скоротилася за цей же час із майже 8% до менш ніж 2%, а у доходній частині бюджету – з 26 до 2%. Таке різке падіння виробництва було викликано комплексом причин, серед яких втрата всіх традиційних джерел постачання бавовною та вовною, залишковий принцип фінансування, низький технічний рівень та малоефективна виробничо-організаційна структура, для якої характерно безліч великих підприємств (з чисельністю зайнятих понад 1000 осіб), що не дозволяє гнучко та швидко відгукуватися на запити ринку. Лише наприкінці 1990-х років. цей спад вдалося призупинити, тож з'явилася надія на відродження найстарішої галузі промисловості країни.

Багато кластерів за кордоном також успішно працюють у текстильній та швейній промисловості. Основний пріоритет полягав у створенні експериментального кластера у текстильній та швейній промисловості. Він продовжується з аналізом поточного ланцюжка створення вартості текстильної та швейної промисловості в Чеській Республіці з метою визначення її складу та визначення частки окремих статей у ланцюжку створення вартості. Сімейна компанія виробляє все у Шумперці у північній Моравії. Різниця у вартості заробітної плати між ними відіграє лише незначну роль.

– галузь економіки, яка включає підприємства з виготовлення тканин, швейне виробництво, а також виробництво шкіри та виробів з неї. Ці три основні галузі легкої промисловості, які у свою чергу поділяються на дрібніші підгалузі. Обсяг відвантажених товарів виробництва підприємств легкої промисловості, у Росії 2014 року становив 289.7 млрд. рублів. Із них близько 44% припало на швейне виробництво.

Порівняно з 2013 роком відмічено падіння виробництва у всіх галузях легкої промисловості. Індекс виробництва у швейному виробництві та текстильній промисловості за 2014 рік становив 97.5, а у виробництві шкіри, взуття та виробів зі шкіри цей показник дорівнює 97.2. За індексами виробництва галузі легкої промисловості займають 11 та 12 місця з 14 основних видів обробних виробництв. У грошовому еквіваленті обсяг відвантаженої продукції порівняно з 2013 роком зменшився на 2.1%, причому виробництво тканин та швейне виробництво залишилося на рівні 2013 року, а зменшення обсягів відвантаження у шкіряному виробництві становило 11.8%.

На підтримку легкої промисловості у 2014 році з Федерального бюджету було виділено 1.7 млрд. рублів, а у 2015 році уряд планує витратити на розвиток галузі ще 1.5 млрд. Але, незважаючи на ці заходи, російська легка промисловість забезпечує лише близько 25% внутрішнього ринку, решта 75% експортується. На сьогоднішній день найбільш розвинуту легку промисловістьмає Китай. За підсумками 2014 року близько 32% усієї продукції світового легпрому було випущено до КНР. Також до світових лідерів легкої промисловості належать країни Південної Азії, такі як Індонезія, Індія, Пакистан, Бангладеш. Країни Західної Європиі навіть мають розвинену легку промисловість, та їх основна спрямованість виробництво одягу та взуття відомих світових брендів із сировини одержуваного з країн. Європейським лідеромз виробництва товарів легкої промисловості є Італія, де зосереджено велику кількість торгових будинків, що спеціалізуються на виробництві одягу, взуття та шкіргалантерейних виробів.

У легкій промисловості Російської Федерації зайнято майже 330 тис. Чоловік. При цьому близько 1/3 працівників працюють на малих підприємствах із кількістю працівників менше 50 осіб. Загалом у Росії діє близько 3.2 тис. малих підприємств, зайнятих у легкій промисловості. За підсумками 2014 року, їх оборот становив 22.3% від загального виробництва російського легпрому, що у грошах дорівнює 64.44 млрд. рублів.

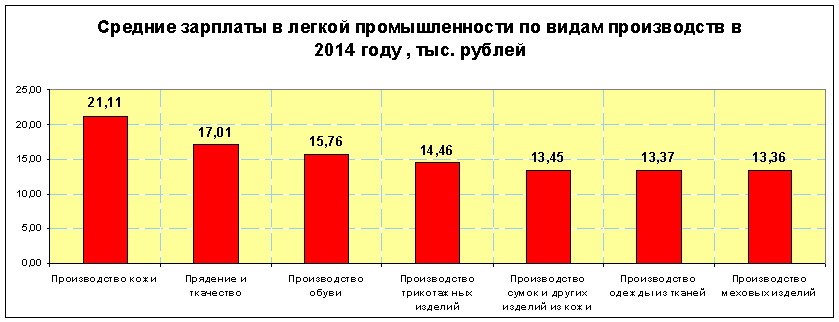

Заробітна плата в галузі залишається однією з найнижчих у Росії. У 2014 році, середня заробітна плата працівників текстильної промисловості та швейного виробництва становила 14 468 рублів, а працівників шкіряного та взуттєвого виробництва 16 053. Таким чином, зарплата по галузях нижча ніж середня по Росії на 55% та 50% відповідно. Найбільша середня заробітна плата у працівників зайнятих у виробництві шкіри – 21 106 рублів, а найменша у працівників зайнятих у хутровому виробництві – 13 365 рублів.

Однією з причин таких низьких зарплат у галузі вважається висока частка тіньового бізнесу у виробництві, а також реалізація контрафактної продукції зарубіжного та вітчизняного виробництва. Так, наприклад, частка тіньового імпорту взуття до Росії, у 2014 році становила 66.4% від усього імпортованого взуття. У продажах взуття частку тіньового імпорту припадає 57% всіх проданих виробів. Близько 35% всього взуття та одягу у Росії реалізується на ринках, де торгівлю ведуть індивідуальні підприємці. На жаль, більшість реалізованої продукції або іноземний контрафакт, або продукція, вироблена в Росії в нелегальних майстернях. Усе це значною мірою гальмує розвиток легкої промисловості на загальноросійському рівні, хоча деяких регіонів підприємства легпрому є градообразующими. Особливо це стосується Іванівської області, де питома вага легкої промисловості в загальному обсязі виробництва становить 33%.

Текстильна промисловість

Текстильна промисловість – галузь легкої промисловості, що є основою легпрому. Під текстильним виробництвом розуміють виготовлення пряжі, ниток, тканин на основі волокон рослинного, тваринного та штучного походження. Текстильна промисловість включає наступні підгалузі:

- Виробництво бавовняних тканин;

- Виробництво вовняних тканин;

- Виробництво лляних тканин;

- Виробництво шовкових тканин;

- Виробництво тканин із штучних волокон;

- Виробництво нетканих матеріалів.

Продукти виробництва текстильної промисловості є сировиною для інших галузей легпрому, а також використовуються у виготовленні споживчих товарів, це в першу чергу відноситься до нетканих матеріалів.

Неткані матеріали – це текстильні полотна, що створюються без застосування технології ткацтва. Тобто нитки не переплітаються між собою, а для їх кріплення використовують склеювання, голкопробування, валяння, пров'язування. Ці матеріали надалі використовуються для виготовлення взуття та верхнього одягу, неткані матеріали виготовлені за допомогою папероробних машин використовують для виготовлення серветок, скатертин та постільної білизни. Найбільшого поширення набули клеєні неткані матеріали, їх використовують як основу під полімерні покриття, а також як тарні, обтиральні, фільтрувальні та звукоізоляційні матеріали.

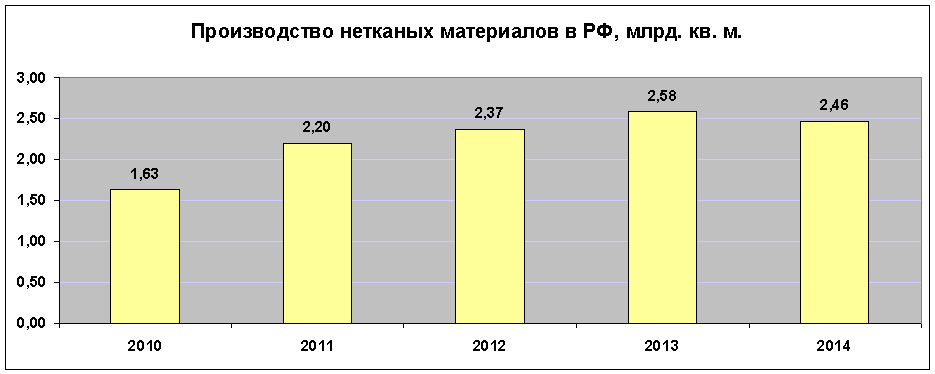

Виробництво нетканих матеріалів у Росії за підсумками 2014 року становило 2.461 млрд. кв. метрів. Це становить трохи більше ніж 1% від світового виробництва. Загалом у світі за минулий рік було вироблено близько 201 млрд кв. м. нетканих матеріалів, що у перерахунку становить приблизно 7.9 млн. тонн. Лідерами з виробництва цієї продукції є країни ЄС, США та Китай.

Якщо розглядати виробництво тканин у Росії із застосуванням ткацького устаткування, то переважна більшість вироблених тканин посідає бавовняні. У структурі світової текстильної промисловості частку бавовняних тканин припадає 67% від загального виробництва, у Росії цей показник дорівнює 82.7%. Усього за 2014 рік у РФ було вироблено 1.187 млрд. кв. м. бавовняних тканин. Це на 10% менше у порівнянні з 2013 роком.

Загалом 2014 рік був відзначений істотним падінням виробництва тканин із натуральної сировини. Так, падіння виробництва вовняних тканин становило 11.2% і становило 11.5 млн. кв. метрів, а виробництво лляних тканин впало на 16,8% до 31,4 млн. кв. м. У МінПромі це пояснюють нестачею сировини для текстильної промисловості. Але також не варто забувати, що вартість виробництва вітчизняної текстильної продукції вища за імпортну, що у свою чергу позначається на обсягах виробництва. Так виробництво вовняних тканин у РФ порівняно з 2010 роком скоротилося майже вдвічі.

Трохи краща ситуація з виробництвом тканин із штучних волокон, а також натуральних шовкових тканин. Виробництво тканин зі штучних волокон у 2014 році скоротилося лише на 1% і склало 207 млн. кв. м. А виробництво натуральних шовкових тканин, порівняно з 2013 роком, зросло на 21% до 192 тис. кв. м.

швейне виробництво

У середньому у Росії, витрати на непродовольчі товари становлять 37% від загального числа. При цьому частку товарів швейного виробництва припадає близько 8% витрат росіян. Фізичний одяг із тканин після збільшення випуску у 2013 році на 5,8% у 2014 р. зменшився на 0,4%. Що ж до відвантаження товарів швейної промисловості, то грошовому еквіваленті спостерігається зростання на 5.8%. За цим показником зростання відбувається протягом останніх трьох років. У 2014 році найбільше зростання у швейному виробництві показав Північно-Західний. Федеральний округ– 52.7%, своєю чергою істотне зниження обсягів було зафіксовано у Південному Федеральному окрузі – 33.5%. За Федеральними округами Росії, структура відвантажень швейного виробництва виглядає так:

- Центральний Федеральний округ - 42.4 млрд. рублів. Частка у загальних відвантаженнях – 33.1%

- Північно-Західний Федеральний округ - 36.3 млрд. рублів. Частка у відвантаженнях – 28.4%

- Приволзький Федеральний округ - 18.9 млрд. рублів. Частка у відвантаженнях – 14.8%

- Південний Федеральний округ - 17.7 млрд. рублів. Частка у відвантаженнях – 13.8%

- Сибірський Федеральний округ - 6.2 млрд. рублів. Частка у відвантаженнях – 4.8%

- Уральський Федеральний округ - 3.9 млрд. рублів. Частка у відвантаженнях – 3%

- Північно-Кавказький Федеральний округ - 1.9 млрд. рублів. Частка у відвантаженнях 1.5%

- Далекосхідний Федеральний округ - 0.7 млрд. рублів. Частка у відвантаженнях 0.5%

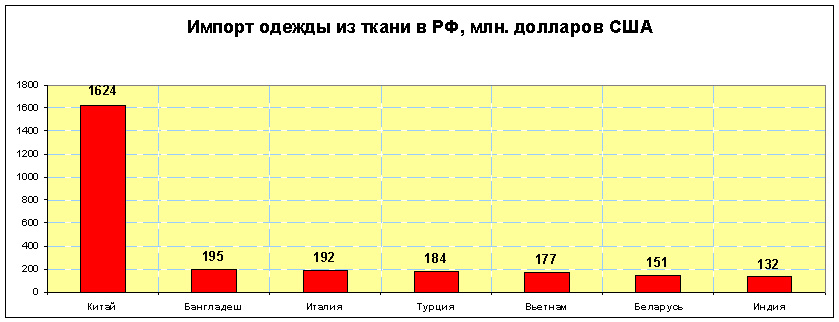

Фінансове становище у швейному виробництві набагато краще, ніж у текстильному. За підсумками 2014 року швейних підприємств становила в середньому 17%, тоді як у текстильному виробництві цей показник дорівнює 2.8%. Але, незважаючи на добрі фінансові показники, у галузі продовжує зростати частка імпорту. У 2014 році у зв'язку з прийнятими обмеженнями на постачання товару Російську Федерацію, легальний імпорт одягу скоротився на 5.5% і становив 7.74 млрд. доларів США. Але водночас збільшився тіньовий імпорт. Це підтверджує той факт, що обсяг виробництва у 2014 році зменшився на 0.4%, легальний імпорт скоротився на 5.5%, а продажі в той же час, порівняно з 2013 роком, зросли на 2.5% (в даному випадку маються на увазі загальні продажі на внутрішньому ринку, а не лише продажу товару російських виробників). Таким чином, можна впевнено стверджувати, що тіньовий імпорт продовжує зростати, заповнюючи на ринку частку легального імпорту та товарів російських виробників.

Найбільшим імпортером одягу у Російську Федерацію є Китай. Частка імпорту китайського одягу із тканин становить близько 48% від загальної кількості. Також до п'ятірки лідерів входять Бангладеш, В'єтнам, Туреччина та Італія.

Основні напрямки у швейному виробництві – це виготовлення пальта та напівпальта, курток, костюмів, суконь та сарафанів, штанів та шортів, а також пошиття спецодягу.

У 2014 році підприємствами російської легкої промисловості було випущено 1239 тис. пальто і напівпальто. Це єдиний вид одягу, яким був спад виробництва. У 2013 році російським легпромом було випущено 1335 тис. шт, а в 2012 - 1469 тис. шт. Таким чином на складах утворився достатній запас, що призвело до зниження обсягів виробництва.

Основну частину випущених пальто та напівпальто складають жіночі моделі, у 2014 році їх було пошито 1019 тис.шт., що становить 82.2% від загальної кількості. Чоловічих пальто та напівпальто було виготовлено 220 тис. шт. Найбільші компанії з виробництва цього виду верхнього одягу в РФ за підсумками 2014 року:

- ВАТ "Маяк" (Нижегородська область) - 81 600 шт.

- ТОВ «Синар» ( Новосибірська область) - 68 600 шт.

- ЗАТ «Балтійська лінія» (Калінінградська область) - 57300 шт.

- ЗАТ "Елегант" (Ростовська область) - 46 600 шт.

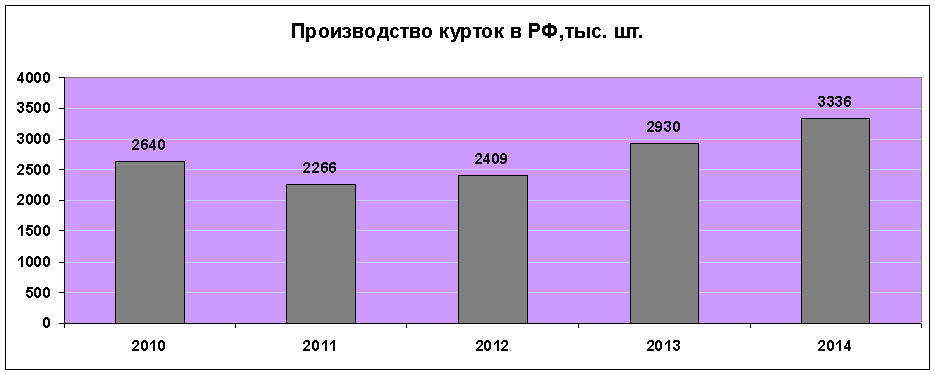

На відміну від виробництва пальта та напівпальта, виробництво курток російськими підприємствами легкої промисловості стабільно зростає останні три роки. Так і у 2014 році приріст виробництва становив 12.2%.

У 2014 році було пошито 3336 тис. курток, з них чоловічих 2034 тис. шт, жіночих - 1302 тис. шт. Порівняно з 2013 роком виробництво чоловічих курток збільшилось на 392 тис. шт., а жіночих – на 239 тис. шт. Найбільший російський виробник курток - ЗАТ "Глорія Джинс", яка знаходиться в Ростовській області. Її частка обсягом виробництва цього виду одягу – трохи більше 40%. За 2014 рік, ця компанія виробила 1348 тис. курток. Інші великі компаніїз пошиття курток у РФ:

- ТОВ "Вітекському" (Московська область) - 64 100 шт.

- ТОВ "Аріадна-96" (Ростовська область) - 32 300 шт.

- ВАТ "Кукморська швейна фабрика" (Татарстан) - 24 500 шт.

Виробництво костюмів збільшилось у 2014 році на 13.8%. Це найбільший приріст серед усіх основних видів одягу. Такий приріст пов'язують із тим, що на складах підприємств були невеликі залишки товарів – на початок року близько 10% відвантаження цих підприємств.

Переважна більшість вироблених костюмів – чоловічі, близько 90% всіх пошитих. У 2014 році російськими підприємствами було виготовлено 5264 тис. костюмів, з яких 4735 тис. штук - чоловічі. Найбільші російські виробники костюмів:

- ЗАТ Псковська швейна фабрика «Слов'янка» – 330 800 шт.

- ВАТ "Судар" (Володимирська область) - 183 000 шт.

- ВАТ "Елегант" (Ульянівська область) - 124 100 шт.

- ВАТ «Пеплос» ( Челябінська область) - 106 700 шт.

Виробництво суконь та сарафанів за останні 5 років збільшилося більш ніж у 2 рази. У 2014 році було вироблено 8867 тис. шт. суконь та сарафанів. Це на 10% більше, ніж у 2013 році. Виробництво суконь та сарафанів дуже концентроване і хоча вони випускаються у всіх Федеральних округах, За підсумками 2014 року – 73% було вироблено у Південному Федеральному окрузі, а 12.3% – у Центральному.

![]()

Основний виробник суконь та сарафанів у Росії - ЗАТ «Корпорація Глорія Джинс». На її частку припало близько 68% всього російського виробництва, що у кількісному вираженні становить 6008 тис. шт. Інші великі компанії з виробництва суконь та сарафанів у Росії:

- ЗАТ ВКФ "Елегант" (Ростовська область) - 171 500 шт.

- ЗАТ «В'язнівська швейна фабрика» (Володимирська область) – 81100 шт.

- ТОВ "КП Мануфактури" (Московська область) - 53 800 шт.

Виробництво штанів, бриджів та шортів – наймасовіше. За 2014 рік було вироблено 21,4 млн. шт. цієї продукції. Порівняно з 2013 роком приріст становив 400 тис. шт. На частку чоловічих штанів припадає 42.3% від усього виробництва, решта 57.7% займає виробництво жіночих штанів, шортів та бриджів. Найбільший виробникцієї продукції в Росії – ЗАТ «Корпорація Глорія Джинс». За підсумками 2014 року ця компанія випустила 15 548 тис. штанів, шортів та бриджів. Інші великі російські компаніїз виробництва цього виду одягу:

- ЗАТ "Пеплос" (Челябінська область) - 136 300 шт.

- ЗАТ Псковська швейна фабрика «Слов'янка» – 135 800 шт.

- ЗАТ «Олександрія» ( Краснодарський край) - 99 300 шт.

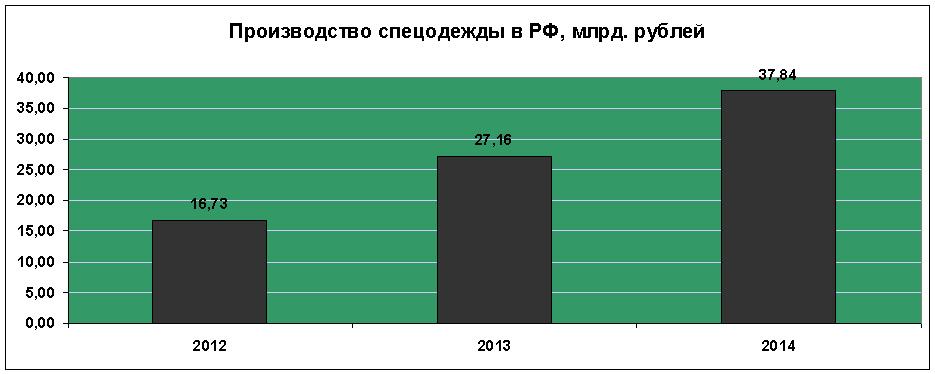

Виробництво спецодягу займає важливе місце у швейному виробництві, адже крім попиту на продукцію, що постійно зростає, значна її частина шиється у виправних установах і підприємствах товариств інвалідів, забезпечуючи тим самим роботою ці категорії громадян. Загалом у 2014 році було вироблено близько 112 млн. одиниць спецодягу. Що на 6 млн. більше, ніж 2013 року. Загальний обсяг виробництва становив 37.84 млрд. рублів.

Крім основних видів одягу, перерахованих вище, російським легпромом у 2014 році було вироблено:

- Вітровок та аналогічної продукції – 769 000 шт.

- Спідниця та спідниця-брюк – 4 476 000 шт.

- Сорочок чоловічих та жіночих блузок та батників (крім трикотажних) – 4 864 000 шт.

- Жіночих пальто та напівпальто з натурального хутра – 108 270 шт.

Виробництво шкіри та виробів зі шкіри

Оборот у шкіряному виробництві, значно поступається загальному обороту у швейному виробництві та текстильній промисловості. У 2014 році виторг підприємств у цій галузі легпрому склав 46.7 млрд. рублів. Це найгірший показник за останні три роки. У цьому підприємства галузі мають досить невелику рентабельність – 6.9%. А загальний сальдований результат підприємств цієї галузі легкої промисловості вже другий рік має негативний показник. У 2014 році фінансове по галузі дорівнювало (- 824) млн. рублів.

Ця галузь російської легкої промисловості включає три основних напрями: виробництво шкіри, виробництво взуття і виробництво шкіргалантерейних виробів.

Виробництво шкіри - це одна з небагатьох галузей російського легпрому, в якій експорт продукції перевищує імпорт. Виробництво шкіри у Росії скорочується з 2010 року. Порівняно з попереднім роком виробництво зменшилося на 4.2% і становило 2 199.2 млн. кв. дм. У загальній структурі виробництва основну частку становлять хромові шкіртовари, тобто шкіри, видублені за допомогою сполук хрому. Виробництво жорстких і м'яких (юфтових) шкір у десятки разів менше.

У Російській Федерації шкіра виробляється на 22 двох підприємствах і на 20 з них виробляються хромові шкіртовари. Окрім цього 7 підприємств мають потужності з виробництва юфтових шкір та 5 – з виробництва жорстких шкір. У кожній галузі є , що виробляє понад 40% всього обсягу країни:

- Хромові шкіри – ЗАТ «Російська шкіра» (Рязанська область) – 1012.7 млн. кв.дм. (47,2% від загального обсягу).

- Юфтові шкіри - ТОВ «Вахруші-юфт» (Кіровська область) – 20.1 млн. кв. дм. (55,5% від загального обсягу).

- Жорсткі шкіри - ТОВ «Шевро» ( Воронезька область) - 9.8 млн. кв. дм. (51,5% від загального обсягу).

Основна частина виробництв із виготовлення шкіри перебувають у Центральному Федеральному окрузі, з його частку припадає 72.7% випуску хромових шкір і 9.4% - юфтевых шкіртоварів. Друге місце займає Приволзький Федеральний округ із показниками 18.7% та 61.3% відповідно. На третьому рядку Південний Федеральний округ, де виробництво хромових шкір становить – 6% від загальної кількості, а юфтових – 26.2%. Частка інших Федеральних округів у цій галузі легпрому незначна.

На виробництво шкір значно впливає кількість імпорту та експорту продукції. Так, у 2013 році експорт становив 28.3% в обсязі виробництва, а імпорт – 36.1%. А у 2014 році показники кардинально змінилися – експорт становив 48.7%, а імпорт скоротився до 27%.

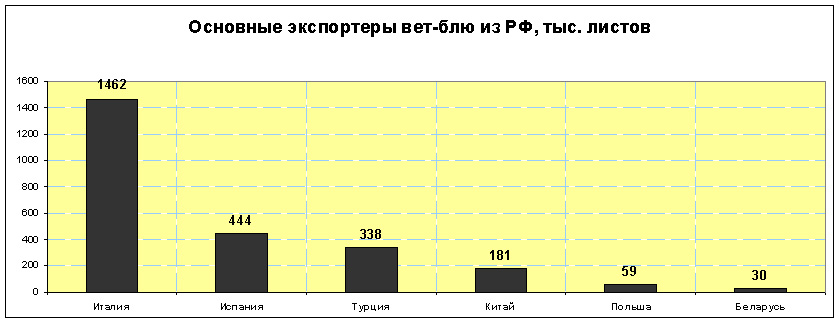

Основною статтею російського експорту є вет-блю та красти великої рогатої худоби, а також готова шкіра. Вет-блю – це вид дубленої шкіри, яка не до кінця висушена, а краст – шкіра без лицьового оздоблення, яка зберігає свій природний малюнок. Вет-блю продається у стандартних листах, а основними покупцями цієї продукції Росії є Італія.

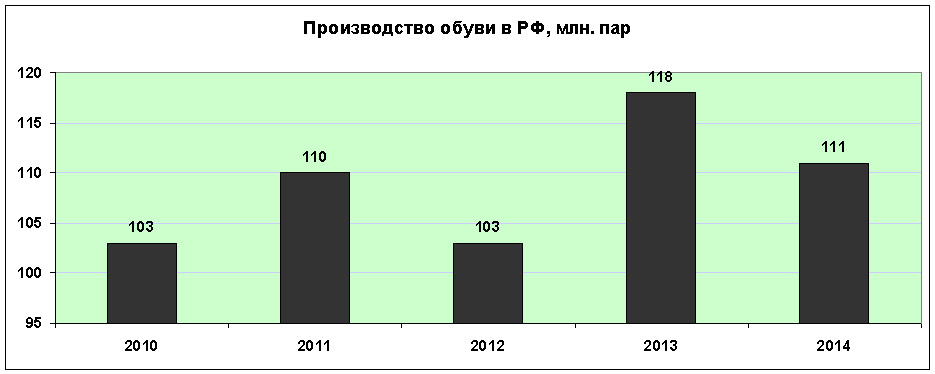

Виробництво взуття в 2014 році в Російській Федерації скоротилося на 6% і склало 111 млн пар. З них частку взуття зі шкіряним і текстильним верхом припадає 60.8 млн. пар, частку гумової та пластмасової взуття – 41.6 млн. пар. Спортивного взуття було випущено 2.8 млн. пар та 5.8 млн. пар захисного та іншого взуття.

Хоча підприємства з виробництва взуття перебувають у 7 Федеральних округах, основний обсяг випуску посідає Центральний. За підсумками 2014 року на підприємствах цього округу було вироблено 45,34% всього взуття. Випуск взуттєвої продукції зі шкіряним та текстильним верхом по округах РФ виглядає так:

- Центральний Федеральний округ - 27.57 млн. пар;

- Південний Федеральний округ - 14.71 млн. пар;

- Приволзький Федеральний округ - 11.67 млн. пар;

- Сибірський Федеральний округ - 2.23 млн. пар;

- Уральський Федеральний округ - 2.21 млн. пар;

- Північно-Кавказький Федеральний округ - 1.58 млн. пар;

- Північно-Західний Федеральний округ – 0,89 млн. пар.

Як і в інших галузях легкої промисловості, у взуттєвому виробництві Росії є яскраво виражений лідер. Компанія ТОВ «Бріс-Босфор» (Краснодарський край) виробляє 31% всього взуття зі шкіряним і текстильним верхом у Росії, що у кількісному вираженні становить 18.8 млн. пар. Інші великі компанії цієї галузі:

- ТОВ "МуяПродакшн" (Володимирська область) - 3.44 млн. пар;

- ЗАТ «Взуттєва фірма «Юнічел» (Челябінська область) – 2.98 млн. пар;

- ЗАТ "Ральф Рінгер" (Москва) - 1.62 млн. пар;

- АТ "Торжокська взуттєва фабрика" (Тверська область) - 1.47 млн. пар.

Експорт російського взуття набагато менший за імпорт. За підсумками 2014 року було експортовано 5,65 млн. пар на загальну суму 122,4 млн. доларів США. Основні покупці російського взуття – країн СНД.

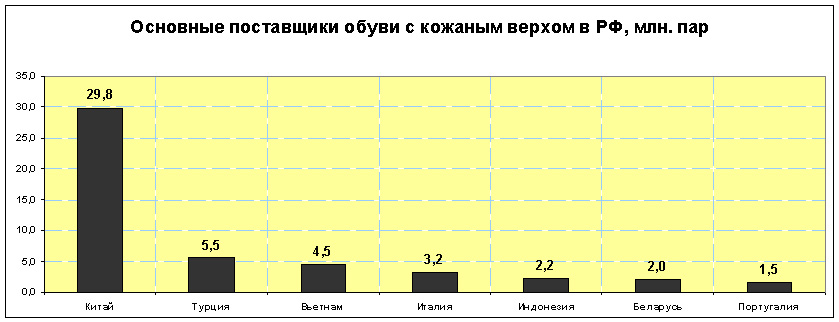

За той же період до Росії було імпортовано 118,23 млн пар взуття на суму 2 281 млн доларів США. Перевищення імпорту над експортом у кількісному вираженні становило 21 раз, а грошовому в 18.7 разу. Це вкотре підтверджує те що, що у Російську Федерацію завозиться дешевше взуття, ніж взуття російського виробництва. Основним постачальником взуття у Росію є Китай.

Випуск шкіргалантерейних виробів у РФ за 2014 рік скоротився на 18.1% і становив 15 482 тис. виробів. Таке падіння насамперед пов'язують із великою кількістю залишків на складах підприємств, а також падінням попиту на вітчизняну продукцію цього виду. Найбільший спад виробництва шкіргалантерейних виробів був зафіксований у Північно-Західному та Центральному Федеральних округах, на 50.3 та 11.5% відповідно. У місті Санкт-Петербург, основному центрі шкіргалантерейної промисловості РФ виробництво зменшилося на 51.2%, але у грошовому еквіваленті виторг зменшився лише на 17%. Компанії, що мають найбільший випуск шкіргалантерейних виробів (сумки, папки, валізи та ін.) за підсумками 2014 року в Росії:

- ТОВ «Логістик інформ» (м. Санкт-Петербург) - 2684 тис. шт.

- ТОВ «Володимирська шкіргалантерейна фабрика» – 2 479 тис. шт.

- ЗАТ "Медведкове" (м.Москва) - 633 тис. шт.

- ЗАТ "Пітербег" (м Санкт-Петербург) - 292 тис. шт.