ไม่มีระบบการเงินใด รวมถึงระบบการแข่งขันในตลาดที่เป็นอิสระ ที่สามารถเรียกได้ว่าเป็นอิสระอย่างสมบูรณ์ เนื่องจากไม่มีความสามารถในการดำเนินการในกรณีที่ไม่มีการแทรกแซงจากประเทศ เนื่องจากเป็นรัฐบาลที่รับผิดชอบในการจัดการหมุนเวียนสกุลเงิน เพื่อตอบสนองความต้องการของประชากรบางประเภท เพื่อการชดเชยหรือกำจัดผลลัพธ์เชิงลบของพฤติกรรมของผู้เข้าร่วมในเกมตลาด

Progressive ไม่ได้รับการควบคุมด้วยความช่วยเหลือของกลไกการกำหนดราคาที่เป็นอิสระเท่านั้น เนื่องจากกฎหมายของตลาดที่ดำเนินการอย่างเป็นธรรมชาติไม่เพียงแต่ให้ผลที่เป็นประโยชน์เท่านั้น แต่ยังก่อให้เกิดแนวโน้มที่ไม่ดีในเศรษฐกิจด้วย เช่น การว่างงานและอื่น ๆ เหนือสิ่งอื่นใด ระบบตลาดไม่สามารถรับประกันได้ว่าการดำเนินการตามสิทธิมนุษยชนทางสังคมและเศรษฐกิจที่ได้รับมอบอำนาจดังกล่าวเป็นสิทธิในมาตรฐานความเป็นอยู่ที่ดีนั่นคือ เพื่อรับรายได้ดังกล่าวซึ่งจะสามารถจัดหาบุคคลที่มีเกียรติได้ การดำรงอยู่โดยไม่คำนึงถึงรูปแบบและผลที่ตามมาของงานทางการเงินของเขา จากการปรับตัวของตลาด เราไม่สามารถคาดหวังการปฏิบัติตามสิทธิพลเมืองทางเศรษฐกิจและสังคมอื่นๆ ได้ กล่าวคือ สิทธิในการทำงานให้กับผู้ที่มีโอกาสและต้องการดำเนินการ สำหรับสถานการณ์ที่เป็นกลางหลายประการ ในระบบเศรษฐกิจแบบตลาด การว่างงานในรูปแบบต่างๆ ถือเป็นสิ่งที่หลีกเลี่ยงไม่ได้: โครงสร้าง ภูมิภาค วิทยาศาสตร์และเทคนิค ซ่อนเร้น

ขณะนี้ประเทศหลัก ๆ ของโลกกำลังมีส่วนร่วมในความสัมพันธ์ทางการตลาดมากขึ้นเรื่อย ๆ พวกเขาดำเนินการแก้ไขปัญหาเหล่านั้นที่ตลาดอิสระไม่สามารถแก้ไขได้: การกระจายผลกำไรสาธารณะ, การควบคุมตลาด กำลังงานโดยให้ความช่วยเหลือทางการเงินแก่ผู้ที่ไม่มีเจตจำนงเสรีของตนเอง ตกงาน และไม่สามารถหางานใหม่ได้ด้วยตนเอง ประเทศต่างๆ ยังดูแลคนงาน โดยกำหนดระดับเงินเดือนให้ต่ำ นั่นคือระดับที่ทำให้พวกเขาอยู่รอดได้

งานอีกด้านสำหรับประเทศที่ทันเวลาถือเป็นการสร้างความมั่นใจในความก้าวหน้าเชิงกลยุทธ์ในด้านวิทยาศาสตร์และเทคโนโลยีซึ่งมีความสำคัญอย่างยิ่งในสภาวะการพัฒนาสมัยใหม่

ประเทศที่พัฒนาแล้วกำลังลงทุนเงินจำนวนมากในการทำวิจัยขั้นพื้นฐาน โดยสร้างการลงทุนทางการเงินในภาคเศรษฐกิจใหม่ซึ่งจะเริ่มผลิตผลิตภัณฑ์ที่มีโอกาสความต้องการที่ยังไม่ชัดเจนทั้งหมด

เพื่อแก้ไขปัญหาข้างต้น ประเทศที่ก้าวหน้าใช้วิธีการเฉพาะในการควบคุมชีวิตทางการเงินของเทศบาล

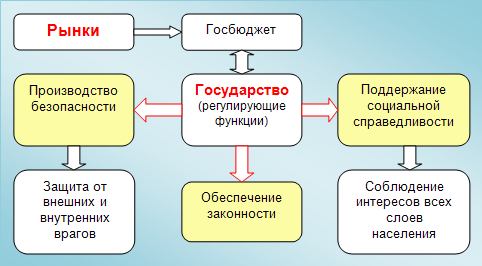

วิธีการดำเนินการทั้งหมดต่อเศรษฐกิจที่รัฐใช้สามารถแบ่งออกเป็นหลายกลุ่ม:

ประเภทแรกประกอบด้วยวิธีการทางกฎหมาย ซึ่งประกอบด้วยข้อเท็จจริงที่ว่ารัฐบาลผ่านกฎหมายที่ต้องการปรับปรุงความสัมพันธ์ของผู้เข้าร่วมในการมีปฏิสัมพันธ์กับตลาด กฎหมายต่อต้านการผูกขาดครอบครองสถานที่พิเศษในบรรดากฎหมายเหล่านี้ ด้วยความช่วยเหลือรัฐบาลป้องกันการเกิดขึ้นของวิสาหกิจที่ผูกขาดในระบบเศรษฐกิจ เราไม่ควรลืมความจริงที่ว่าโดยธรรมชาติแล้วมันไม่รวมการแข่งขันและนำไปสู่เศรษฐกิจที่อ่อนแอและทำลายล้าง เหนือสิ่งอื่นใด รัฐบาลของประเทศต่างๆ ได้ผ่านกฎหมายที่มุ่งรักษาความปลอดภัยให้กับธุรกิจขนาดเล็กและขนาดกลาง ซึ่งสนับสนุนโครงสร้างการผลิตที่แตกต่างกัน

ถึงกลุ่มที่ 2รวมถึงวิธีการทางการเงินและเศรษฐกิจ - ภาษีแรก ภาษีมีบทบาทอย่างมากในความสัมพันธ์ในการแจกจ่ายซ้ำ ซึ่งมีผลกระทบสำคัญต่อการสร้างสรรค์ รัฐบาลจะส่งเสริมการพัฒนาหรือรักษาอัตราการเติบโตทางการเงินด้วยการเพิ่มหรือลดภาษี

รัฐบาลสร้างผลกระทบที่ชัดเจนต่อเศรษฐกิจในระหว่างการดำเนินนโยบายการเงินของตนเอง ความรับผิดชอบหลักในการดำเนินการปิดบัญชีมักจะขึ้นอยู่กับรัฐบาลซึ่งควบคุมอัตราดอกเบี้ยของธนาคาร ด้วยเหตุนี้ธนาคารของรัฐจึงจำกัดหรือขยายโอกาสที่นักธุรกิจจะได้รับเงินกู้เพื่อสร้างการผลิต

นอกจากนี้ รัฐบาลยังช่วยเหลือผู้ผลิตด้วยการกำหนดภาษีศุลกากรเฉพาะ หน้าที่คือหน้าที่เฉพาะประเทศสำหรับผลิตภัณฑ์ที่ซื้อในต่างประเทศ มีการแนะนำเพื่อให้ผลิตภัณฑ์ที่นำเข้าจากประเทศอื่นมีราคาแพงกว่าผลิตภัณฑ์ของรัสเซียและผู้ซื้อเลือกอย่างหลัง ดังนั้นดูเหมือนว่ารัฐบาลจะคงไว้และในทางกลับกันก็ปกป้อง ภาคส่วนของรัสเซียเศรษฐกิจ.

เครื่องมือพื้นฐานถัดไปของกฎระเบียบทางเศรษฐกิจของเทศบาลจะได้รับการพิจารณา (กล่าวอีกนัยหนึ่งคือการแบ่งรัฐ) ส่วนของรัฐเป็นส่วนเสริมของกลไกตลาดที่ทำหน้าที่รับประกันงานขนาดใหญ่และคำสั่งซื้อส่วนตัว การแบ่งรัฐถูกสร้างขึ้นอันเป็นผลมาจากการก่อสร้างโดยสถานะของสิ่งอำนวยความสะดวกทางเศรษฐกิจต่างๆ การซื้อบริษัท อสังหาริมทรัพย์ และภาคส่วนของเศรษฐกิจทั้งหมดจากเจ้าของเอกชน การเปลี่ยนแปลงของวัตถุทางเศรษฐกิจจากกรรมสิทธิ์ของเอกชนไปสู่กรรมสิทธิ์ของเทศบาลเรียกว่าการทำให้เป็นของชาติ ทำหน้าที่เป็นเครื่องมือขนาดใหญ่ในการรักษาเสถียรภาพของเศรษฐกิจตลาดในช่วงเวลาวิกฤติของการก่อตัว ในรัฐที่ส่วนแบ่งการเป็นเจ้าของของรัฐในเศรษฐกิจของรัฐมีความสำคัญ จะมีการใช้อย่างต่อเนื่องเพื่อทำให้วงจรทางการเงินราบรื่นและเสริมสร้างการจ้างงานของประชากร

ในสภาวะของการเปลี่ยนแปลงที่เลวร้ายยิ่งขึ้นในสถานการณ์ทางเศรษฐกิจ ภาวะตกต่ำหรือการลดลง เมื่อการลงทุนทางการเงินภาคเอกชนในระบบเศรษฐกิจลดลง ในทางกลับกัน บริษัทเทศบาลจะไม่ลดการผลิต ไม่ต้องพูดถึงข้อเท็จจริงที่ว่า โดยเฉพาะอย่างยิ่งในช่วงเวลาเหล่านี้ พวกเขามุ่งมั่นที่จะปรับปรุงสินทรัพย์ถาวร ดังนั้นจึงเป็นการตอบโต้การผลิตที่ลดลงอย่างรวดเร็วในภาคอื่น ๆ ของเศรษฐกิจอุตสาหกรรมและการว่างงานที่เพิ่มขึ้น โครงสร้างการแบ่งรัฐไม่ถาวร: อันเป็นผลมาจากการสร้างหรือการปรับโครงสร้างองค์กรใหม่ด้วยการติดตั้งวัตถุที่ไม่ได้ผลกำไรที่จำเป็นสำหรับเศรษฐกิจของรัฐซึ่งต่อมาถูกแปรรูปนั่นคือโอนจากกรรมสิทธิ์ของรัฐไปเป็นกรรมสิทธิ์ของเอกชน ท้ายที่สุดแล้ว รัฐบาลกำลังเปลี่ยนไปสู่พื้นที่ใหม่และความสนใจของกิจกรรมที่กิจกรรมของทุนภาคเอกชนมีขนาดเล็ก

ประเภทของการวางแผนเศรษฐกิจตลาด

ในระบบเศรษฐกิจแบบตลาด การวางแผนประเภทต่างๆ แพร่หลาย: ในระดับของแต่ละบริษัท ภูมิภาค และแม้แต่เศรษฐกิจทั้งหมดโดยทั่วไป โปรแกรมขั้นสุดท้ายจะถูกสร้างขึ้นโดยรัฐ

โครงการการเงินของรัฐคือชุดของเป้าหมายที่เป็นพื้นฐานสำหรับการพัฒนาเศรษฐกิจของรัฐ เช่นเดียวกับชุดวิธีการเพื่อให้บรรลุเป้าหมายภายในกรอบเวลาที่กำหนด การวิจัยและการดำเนินการตามโปรแกรมเหล่านี้เรียกว่าโครงการทางการเงินของเทศบาล

โปรแกรมอาจเป็นแบบธรรมดาและแบบฉุกเฉินก็ได้ โปรแกรมฉุกเฉินได้รับการพัฒนาและนำไปใช้ในสถานการณ์วิกฤติ (เช่น ภัยพิบัติทางธรรมชาติ) โปรแกรมเหล่านี้บางโปรแกรมถือเป็นโปรแกรมเชิงป้องกัน กล่าวคือ ออกแบบมาเพื่อป้องกันผลกระทบที่ไม่จำเป็นที่กำลังจะเกิดขึ้น ขึ้นอยู่กับระยะเวลาของการดำเนินการ โปรแกรมของเทศบาลจะแบ่งออกเป็นระยะสั้น ระยะกลาง และระยะยาว โครงการโอนสัญชาติของเทศบาลและการแปรรูปตามประเพณีจะเป็นสถานที่พิเศษในบรรดาโครงการของเทศบาล ระดับของโครงการระดับเทศบาลจะแตกต่างกันไปในแต่ละรัฐ แม้ว่าโครงการทางเศรษฐกิจของรัฐบาลจะมีอยู่ในแทบทุกรัฐที่มีระบบเศรษฐกิจแบบตลาดก็ตาม

ดังนั้น ในรัฐทุนนิยมที่ตามทันยุคสมัย รัฐบาลจึงเข้าแทรกแซงเศรษฐกิจอย่างเข้มข้น โดยพยายามที่จะมีอิทธิพลเหนือสถานการณ์ในตลาดใดๆ (การผลิต การแลกเปลี่ยน แรงงาน ฯลฯ) ขึ้นอยู่กับความต้องการ

กลไกที่พัฒนามากขึ้นสำหรับการควบคุมเศรษฐกิจของเทศบาล

กลไกดังกล่าวได้ก่อตัวขึ้นในรัฐต่างๆ ยุโรปตะวันตก. รัฐบาลมีบทบาทสำคัญในประเทศกำลังพัฒนาที่กำลังสร้างเศรษฐกิจของประเทศที่เสรี และในประเทศสังคมนิยมในอดีตที่กำลังเปลี่ยนจากเศรษฐกิจแบบวางแผนไปสู่เศรษฐกิจแบบตลาด

แม้จะมีประสิทธิภาพที่ชัดเจนในการควบคุมเศรษฐกิจของรัฐ แต่ประสบการณ์ของเกือบทุกรัฐพิสูจน์ให้เห็นว่าการแทรกแซงดังกล่าวไม่สามารถทำได้ - เศรษฐกิจไม่สามารถอยู่ภายใต้การควบคุมของประเทศโดยสมบูรณ์ นี่คือเหตุผลว่าทำไมหลักการสำคัญของการควบคุมเศรษฐกิจของรัฐจึงมักแสดงออกด้วยวลี “อย่าแทรกแซงตลาด” ในสถานการณ์ทางการเงิน มีตัวอย่างมากมายที่รัฐบาลไม่เพียงแต่ไม่สามารถแก้ปัญหาเร่งด่วนเท่านั้น แต่ยังมีส่วนทำให้สถานการณ์เลวร้ายลงด้วย โดยอาศัยเพียงวิธีการบริหารจัดการในการจัดการเศรษฐกิจเท่านั้น

หากคุณมองจากมุมที่ต่างออกไป รัฐบาลจำเป็นต้องดำเนินมาตรการในการใช้วิธีการทางการเงินในการควบคุมตลาด เนื่องจากบางส่วน เช่น การเก็บภาษี หรือในแง่ของอำนาจของผลกระทบที่มีต่อ เศรษฐกิจสามารถเทียบเคียงได้กับการวางแผนแบบรวมศูนย์อย่างสมบูรณ์

ทิศทางการทำงานของเศรษฐกิจสาธารณะ

ทิศทางหลักของงานทางการเงินของเขาสามารถสรุปได้ดังนี้:

- การวิจัย การยอมรับ และการจัดระเบียบการดำเนินการตามกฎหมายตลาด (กรอบกฎหมายตลาด)

- สร้างความมั่นใจในการรักษาการปรับตัวของตลาดและสร้างเกณฑ์สำหรับการดำเนินงานตามปกติ ลดความไม่สมดุลของโครงสร้างและภูมิภาคในระบบเศรษฐกิจ การจัดการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม

- รับประกันการดำเนินการตามวัตถุประสงค์ของการกระจายรายได้ตามวัตถุประสงค์

ตลาดที่ก้าวหน้ามีข้อกำหนดที่ค่อนข้างเข้มงวดและพิเศษในกิจกรรมทางการเงินของประเทศ เมื่อใดก็ตามที่งานของประเทศเป็นไปตามข้อกำหนดเหล่านี้ งานจะช่วยเสริมสร้างกลไกตลาด ปรับปรุงสถานะการเงินของเทศบาล และรับประกันสิทธิทางเศรษฐกิจและสังคมของสมาชิกในชุมชน

รัสเซียประสบการเปลี่ยนแปลงทางเศรษฐกิจที่สำคัญนับตั้งแต่การล่มสลาย สหภาพโซเวียตและได้มีการพัฒนาตลอด 20 ปีที่ผ่านมาตามเส้นทางจากเศรษฐกิจที่แยกจากกันทั่วโลกที่มีการวางแผนจากส่วนกลางไปสู่ตลาดที่บูรณาการทั่วโลก ระบบเศรษฐกิจ. ในระหว่างการปฏิรูปเศรษฐกิจในทศวรรษ 1990 ส่วนใหญ่ สถานประกอบการอุตสาหกรรม. ในขณะเดียวกันการคุ้มครองสิทธิในทรัพย์สินในรัสเซียยังคงอ่อนแอและ ภาคเอกชนอยู่ภายใต้การแทรกแซงของรัฐบาลอย่างมีนัยสำคัญ

การเปลี่ยนแปลงในต้นทศวรรษ 1990 ไม่สามารถส่งผลกระทบต่อเศรษฐกิจของประเทศได้อีกต่อไป ซึ่งส่งผลให้ GDP ของรัสเซียลดลงอย่างต่อเนื่องมานานกว่า 5 ปี หลังจากการล่มสลายของสหภาพโซเวียต การเติบโตทางเศรษฐกิจเล็กน้อยครั้งแรกในรัสเซียเกิดขึ้นในปี 1997 เท่านั้น อย่างไรก็ตาม ในปี 1997 วิกฤตการเงินในเอเชียเริ่มต้นขึ้น ซึ่งส่งผลเสียต่อเศรษฐกิจรัสเซีย สิ่งนี้นำไปสู่ความจริงที่ว่าในปี 1998 รัฐบาลรัสเซียไม่สามารถชำระหนี้ได้ทั้งหมดและค่าเงินรูเบิลที่อ่อนค่าลงอย่างมากในเวลาต่อมาได้ลดมาตรฐานการครองชีพของประชาชนธรรมดาที่ต่ำอยู่แล้วลงอย่างมาก ดังนั้นปี 1998 จึงยังคงอยู่ในประวัติศาสตร์ว่าเป็นปีแห่งวิกฤตและมีเงินทุนจำนวนมากไหลออกนอกประเทศ

แม้จะลดลงอย่างมาก แต่ในปี 2542 เศรษฐกิจรัสเซียก็เริ่มฟื้นตัว แรงกระตุ้นหลักสำหรับการเติบโตทางเศรษฐกิจคืออัตราแลกเปลี่ยนรูเบิลที่ต่ำมากเมื่อเทียบกับสกุลเงินชั้นนำของโลก ซึ่งส่งผลกระทบเชิงบวกอย่างมากต่อการผลิตและการส่งออกในประเทศ จากนั้นประเทศก็เข้าสู่ยุคการเจริญเติบโตทางเศรษฐกิจที่มั่นคง การเติบโตทางเศรษฐกิจที่มั่นคงใน ปีที่ผ่านมาเป็นไปได้อย่างแรกเลยต้องขอบคุณ ราคาสูงสำหรับน้ำมันรวมกับการปฏิรูปโครงสร้างที่ดำเนินการโดยรัฐบาลรัสเซียในปี 2543-2544 การเติบโตของ GDP ทำให้เกิดความเชื่อมั่นเพิ่มขึ้นในกลุ่มธุรกิจและผู้บริโภคทั่วไปในอนาคตทางเศรษฐกิจที่ดีขึ้นสำหรับรัสเซีย ซึ่งเป็นผลมาจากการไหลเข้าของการลงทุนจากต่างประเทศเข้าสู่ระบบเศรษฐกิจเพิ่มขึ้นอย่างมีนัยสำคัญและการไหลออกของเงินทุนจากประเทศได้หยุดลงในทางปฏิบัติ

อุตสาหกรรมของรัสเซียแบ่งแยกระหว่างผู้ผลิตสินค้าที่มีการแข่งขันสูงทั่วโลกเป็นหลัก โดยในปี 2009 รัสเซียเป็นผู้ส่งออกก๊าซธรรมชาติรายใหญ่ที่สุดของโลก ผู้ส่งออกน้ำมันรายใหญ่เป็นอันดับสอง และผู้ส่งออกเหล็กและอะลูมิเนียมปฐมภูมิรายใหญ่เป็นอันดับสาม และอุตสาหกรรมหนักที่มีการแข่งขันน้อยอื่นๆ ที่ยังคงต้องพึ่งพาอาศัยกัน ในตลาดภายในประเทศรัสเซีย การพึ่งพาการส่งออกวัตถุดิบทำให้รัสเซียเสี่ยงต่อวิกฤติเศรษฐกิจโลกและราคาสินค้าโภคภัณฑ์โลกที่มีความผันผวนสูง ตั้งแต่ปี 2550 รัฐบาลรัสเซียได้นำโครงการเศรษฐกิจมาใช้เพื่อลดการพึ่งพาอาศัยกันและสร้างภาคส่วนที่มีเทคโนโลยีสูง แต่ผลของการดำเนินการตามโครงการนี้ยังไม่สามารถอวดอ้างได้

เศรษฐกิจของรัสเซียเติบโตในอัตราเฉลี่ยต่อปีที่ 7% ตั้งแต่ปี 1998 ส่งผลให้รายได้รวมที่แท้จริงของพลเมืองเพิ่มขึ้นสองเท่าและการเกิดขึ้นของชนชั้นกลาง อย่างไรก็ตามในปี 2551-2552 เศรษฐกิจรัสเซียไม่ได้เตรียมพร้อมอีกครั้งสำหรับผลกระทบของวิกฤตเศรษฐกิจโลก เนื่องจากราคาน้ำมันลดลงอย่างรวดเร็ว และการลงทุนจากต่างประเทศในระบบเศรษฐกิจลดลงอย่างมาก จากนั้นธนาคารกลางรัสเซียใช้เงินหนึ่งในสามของทองคำและทุนสำรองเงินตราต่างประเทศ (รวมประมาณ 600 พันล้านดอลลาร์) เพื่อชะลอการลดค่าเงินรูเบิล รัฐบาลยังใช้เงินประมาณ 2 แสนล้านดอลลาร์เพื่อดำเนินแผนช่วยเหลือทางเศรษฐกิจเพื่อเพิ่มสภาพคล่องในภาคการธนาคาร และสนับสนุนบริษัทในประเทศที่ไม่สามารถชำระหนี้ต่างประเทศจำนวนมากได้

กิจกรรมทางเศรษฐกิจที่ลดลงสามารถเอาชนะไปได้ในกลางปี 2552 และเศรษฐกิจรัสเซียเริ่มเติบโตในไตรมาสแรกของปี 2553 อย่างไรก็ตาม เกิดภัยแล้งและไฟไหม้อย่างรุนแรง รัสเซียตอนกลางผลผลิตทางการเกษตรลดลง ส่งผลให้มีการห้ามส่งออกธัญพืช และการชะลอตัวในภาคอื่นๆ เช่น การผลิตและการขายปลีก

ราคาน้ำมันที่สูงสนับสนุนการเติบโตของเศรษฐกิจรัสเซียในไตรมาสแรกของปี 2554 และช่วยให้รัสเซียลดการขาดดุลงบประมาณที่สืบทอดมาจากวิกฤตปี 2551-2552 แต่อัตราเงินเฟ้อและการใช้จ่ายของรัฐบาลที่เพิ่มขึ้นจำกัดผลกระทบเชิงบวกของรายได้จากน้ำมัน

ปัญหาระยะยาวของรัสเซีย ได้แก่ กำลังแรงงานที่ลดลง การทุจริตในระดับสูง ความยากลำบากในการเข้าถึงเงินทุนสำหรับธุรกิจขนาดเล็กและบริษัทที่ไม่ใช้พลังงาน และโครงสร้างพื้นฐานที่ย่ำแย่ซึ่งต้องการการลงทุนจำนวนมาก

GDP ของรัสเซีย

เศรษฐกิจรัสเซียมีการเติบโตของ GDP ในช่วง 13 ปีที่ผ่านมา ยกเว้นปี 2552 (ในปี 2543 - 10% ในปี 2544 - 5.1% ในปี 2545 - 4.7% ในปี 2546 - 7.3% ในปี 2547 - 7.2% ใน 2548 - 6.4% ในปี 2549 - 8.2% ในปี 2550 - 8.5% ในปี 2551 - 5.2% ในปี 2553 - 4.3% ในปี 2554 - 4, 3% ในปี 2555 - 3.6% ในปี 2556 - 1.5%) การผลิตภาคอุตสาหกรรมและเกษตรกรรม การก่อสร้าง รายได้ที่แท้จริงของประชากร มีประชากรอาศัยอยู่ต่ำกว่าระดับความยากจนลดลง (จาก 29% ในปี 2543 เป็น 13% ในปี 2550) ตั้งแต่ปี 2542 ถึง 2550 ดัชนีการผลิตของอุตสาหกรรมการผลิตเพิ่มขึ้น 77% รวมถึงการผลิตเครื่องจักรและอุปกรณ์ - 91% การผลิตสิ่งทอและเครื่องนุ่งห่ม - 46% การผลิต ผลิตภัณฑ์อาหาร- เพิ่มขึ้น 64%

ปริมาณของ GDP ในปี 2548 มีจำนวน 21,665.0 พันล้านรูเบิล และเพิ่มขึ้น 6.4% เมื่อเทียบกับปีก่อน การเพิ่มขึ้นของการผลิตภาคอุตสาหกรรมในปี 2548 อยู่ที่ 4.0% มูลค่าการซื้อขายค้าปลีก - 12.0% การลงทุนในทุนถาวร - 10.5% มูลค่าการซื้อขายขนส่งสินค้า - 2.6% ดัชนีราคาผู้บริโภคอยู่ที่ 10.9% ส่วน GDP deflator อยู่ที่ 18.8% มูลค่าการค้าต่างประเทศในปี 2548 มีมูลค่า 370.4 พันล้านดอลลาร์ ดุลการค้าอยู่ที่ 120.1 พันล้านดอลลาร์ ปริมาณของ GDP ของรัสเซียในปี 2549 มีจำนวน 26,621 พันล้านรูเบิลหรือ 979.1 พันล้านดอลลาร์ตามอัตราแลกเปลี่ยนถัวเฉลี่ยถ่วงน้ำหนักสำหรับปี (a ปีที่แล้ว - 763.2 พันล้านดอลลาร์) ซึ่งเพิ่มขึ้น 6.7% ในแง่ที่แท้จริง รายได้ภาษีที่โอนโดย Federal Tax Service ไปยังงบประมาณของรัฐบาลกลางในปี 2549 มีจำนวน 3,000.7 พันล้านรูเบิล (เพิ่มขึ้น 19.7% เมื่อเทียบกับปี 2548) ทองคำและทุนสำรองเงินตราต่างประเทศของรัสเซียสร้างสถิติใหม่อีกครั้ง ณ วันที่ 5 มกราคม พ.ศ. 2550 ทองคำและทุนสำรองเงินตราต่างประเทศของธนาคารกลางมีมูลค่า 303.9 พันล้านดอลลาร์ สิ่งนี้ทำให้รัสเซียอยู่ในอันดับที่สามในตัวบ่งชี้นี้ในโลกรองจากจีนและญี่ปุ่น ตามกฎหมายของรัฐบาลกลางหมายเลข 197-FZ ลงวันที่ 1 ธันวาคม 2549 ในที่สุดพารามิเตอร์ของงบประมาณของรัฐบาลกลางสำหรับปี 2549 ก็ได้รับการอนุมัติในจำนวนต่อไปนี้: ค่าใช้จ่ายจำนวน 4,431,076,807.1 พันรูเบิลรายได้จำนวน 6,170,484,600.0 พันรูเบิล ดังนั้นการเกินดุลงบประมาณของรัฐบาลกลางในปี 2549 คือ 1,739,407,792.9 พันรูเบิล อัตราเงินเฟ้ออย่างเป็นทางการอยู่ที่ 9%

ในปี 2550 อัตราการเติบโตของเศรษฐกิจรัสเซีย (8%) สูงที่สุดในรอบไม่กี่ปีที่ผ่านมา เมื่อปลายปีนี้ รัสเซียเข้าสู่กลุ่มประเทศที่มีเศรษฐกิจใหญ่ที่สุดในโลก 7 อันดับแรก เหลืออิตาลีและฝรั่งเศส และยังเข้าสู่กลุ่มประเทศที่มี ระดับสูงการพัฒนามนุษย์

ระเบิดไปทั่วโลก วิกฤตเศรษฐกิจรัสเซียก็ไม่รอดเช่นกัน จากข้อมูลของธนาคารโลก วิกฤตรัสเซียในปี 2551 “เริ่มต้นขึ้นในฐานะวิกฤตของภาคเอกชน ซึ่งเกิดจากการกู้ยืมของภาคเอกชนมากเกินไปเมื่อเผชิญกับแรงกระแทกสามเท่า ได้แก่ เงื่อนไขการค้า การหนีเงินทุน และเงื่อนไขการกู้ยืมจากต่างประเทศที่เข้มงวดขึ้น” มีการล่มสลายของตลาดหุ้นรัสเซีย การลดค่าเงินรูเบิล การผลิตภาคอุตสาหกรรมที่ลดลง GDP รายได้ส่วนบุคคล รวมถึงการว่างงานที่เพิ่มขึ้น มาตรการป้องกันวิกฤติของรัฐบาลจำเป็นต้องมีการใช้จ่ายจำนวนมาก ณ วันที่ 1 กรกฎาคม พ.ศ. 2552 เงินสำรองระหว่างประเทศของธนาคารกลางมีจำนวน 412.6 พันล้านดอลลาร์ เมื่อเทียบกับวันที่ 1 กรกฎาคม พ.ศ. 2551 เมื่อปริมาณทุนสำรองระหว่างประเทศของรัสเซียอยู่ที่ 569 พันล้านดอลลาร์ ตัวเลขนี้ลดลง 27.5% ในเดือนพฤษภาคม 2552 GDP ของรัสเซียลดลง 11% เมื่อเทียบกับเดือนเดียวกันของปีที่แล้ว การส่งออกในเดือนนี้ลดลง 45% เมื่อเทียบกับเดือนพฤษภาคม 2551 มีมูลค่า 23.4 พันล้านดอลลาร์ การนำเข้าลดลง 44.6% เป็น 13.6 พันล้านดอลลาร์ ดุลการค้าลดลง 1.8 เท่า ในช่วงครึ่งหลังของปี 2552 เศรษฐกิจถดถอยสามารถเอาชนะได้ ในไตรมาสที่สามและสี่ของปีนี้การเติบโตของ GDP ที่ปรับตามฤดูกาลในรัสเซียอยู่ที่ 1.1% และ 1.9% ตามลำดับ

ณ สิ้นปี 2552 GDP ของรัสเซียลดลง 7.9% ซึ่งเป็นหนึ่งในตัวชี้วัดการเปลี่ยนแปลงของ GDP ที่เลวร้ายที่สุดในโลก ขณะเดียวกันก็แสดงให้เห็นการเปลี่ยนแปลงที่ดีกว่าหลายประเทศ อดีตสหภาพโซเวียต. ตัวชี้วัดเหล่านี้ทำให้รัสเซียขึ้นสู่อันดับที่สามในแง่ของ GDP ต่อหัวในบรรดาประเทศในอดีตสหภาพโซเวียต โดยแซงหน้าลัตเวียในตัวบ่งชี้นี้ และแพ้เพียงเอสโตเนียและลิทัวเนียเท่านั้น

ในปี 2009 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของรัสเซียอยู่ที่ประมาณ 2,109 พันล้านดอลลาร์ สหราชอาณาจักร (2,281 พันล้านดอลลาร์) ฝรั่งเศส (2,097 พันล้านดอลลาร์) และบราซิล (2,030 พันล้านดอลลาร์) มี GDP ใกล้เคียงกัน GDP ต่อหัวในรัสเซียอยู่ที่ 14,900 ดอลลาร์ในสหราชอาณาจักร - 35,900 ดอลลาร์ในฝรั่งเศส - 33,100 ดอลลาร์ในบราซิล - 10,600 ดอลลาร์ ในฤดูใบไม้ร่วงปี 2542 หนี้ต่างประเทศของรัสเซีย (รวมถึงหนี้ของสหภาพโซเวียต) สูงถึง 160 พันล้านดอลลาร์และจากข้อมูลนี้ บ่งชี้ว่ามันอยู่ในอันดับต้นๆ ของโลก แต่หนี้นี้แทบจะหมดไปโดยสิ้นเชิงในปี 2548-2550

ในเดือนมีนาคม 2010 รายงานของธนาคารโลกระบุว่าความสูญเสียทางเศรษฐกิจของรัสเซียน้อยกว่าที่คาดไว้ในช่วงเริ่มต้นของวิกฤต จากข้อมูลของธนาคารโลก ส่วนหนึ่งเป็นผลมาจากมาตรการต่อต้านวิกฤตขนาดใหญ่ที่ดำเนินการโดยรัฐบาล

จากผลไตรมาสแรกของปี 2553 ในแง่ของการเติบโตของ GDP (2.9%) และการเติบโตของการผลิตภาคอุตสาหกรรม (5.8%) รัสเซียมาเป็นอันดับสองในกลุ่มประเทศ G8 รองจากญี่ปุ่นเท่านั้น ณ สิ้นปี 2553 การเติบโตของ GDP ของรัสเซียอยู่ที่ 4.0% รัสเซียอยู่อันดับที่ 6 ในกลุ่มประเทศต่างๆ ในโลกในแง่ของ GDP ในแง่ของ PPP ในปี 2554 GDP ของรัสเซียขยายตัวประมาณ 4.2%

ปริมาณการผลิตภาคอุตสาหกรรมในสหพันธรัฐรัสเซียในปี 2555 เพิ่มขึ้นเพียง 2.6% เมื่อเทียบกับปี 2554 เมื่อมีการบันทึกการผลิตภาคอุตสาหกรรมเพิ่มขึ้น 4.7% ในปี 2555 ปริมาณการผลิตในอุตสาหกรรมการผลิตเพิ่มขึ้นร้อยละ 4.1 การผลิตและจำหน่ายไฟฟ้า ก๊าซ และน้ำ เพิ่มขึ้นร้อยละ 1.2

อัตราเงินเฟ้อในรัสเซีย

อัตราเงินเฟ้อในรัสเซียในช่วงไม่กี่ปีที่ผ่านมาลดลงเหลือ 6-7% ต่อปี แต่ยังคงสูงกว่ามูลค่าเป้าหมายของธนาคารกลางแห่งสหพันธรัฐรัสเซีย - น้อยกว่า 6% ในปี 2555 อัตราเงินเฟ้อในรัสเซียอยู่ที่ 6.6% ในปี 2556 - 6.5% ในช่วง 5 ปีที่ผ่านมา อัตราเงินเฟ้อในประเทศลดลงประมาณครึ่งหนึ่ง และปัจจุบันอยู่ในระดับที่ใกล้เคียงกับระดับต่ำสุดนับตั้งแต่ปี 2535 อัตราเงินเฟ้อขั้นต่ำต่อปีสังเกตได้ในเดือนเมษายนถึงพฤษภาคม 2555 - 3.6% หลังจากนั้นอัตราการเติบโตของดัชนีราคาผู้บริโภคในรัสเซียเพิ่มขึ้นอย่างมากเนื่องจากการเพิ่มขึ้นของอัตราภาษีศุลกากรของการผูกขาดตามธรรมชาติ

ดูกราฟและค่าตัวเลข:

อุตสาหกรรมเหมืองแร่ของรัสเซีย

สกัดวัตถุดิบแร่หลายประเภท: น้ำมันและก๊าซธรรมชาติ (ไซบีเรียตะวันตกเป็นฐานหลักของประเทศ) ถ่านหิน แร่เหล็ก(ความผิดปกติของสนามแม่เหล็ก Kursk, การสะสมของเทือกเขาอูราล, ไซบีเรียตะวันตกฯลฯ ) อะพาไทต์เกลือโพแทสเซียมฟอสฟอไรต์เพชร ฯลฯ ปริมาณมูลค่าเพิ่มขั้นต้นในการขุดคือ 3.1 ล้านล้านรูเบิล (2552) รายได้จากการส่งออกวัตถุดิบถือเป็นส่วนสำคัญของงบประมาณของประเทศ

ในปี 2555 ปริมาณการสกัดแร่เพิ่มขึ้น 1.1% เมื่อเทียบกับปีที่แล้ว ในปี 2555 การผลิตถ่านหินมีจำนวน 354 ล้านตัน ซึ่งมากกว่าปี 2554 ถึง 5.2% การผลิตน้ำมัน (รวมถึงก๊าซคอนเดนเสท) อยู่ที่ 517 ล้านตัน เพิ่มขึ้น 0.9% เมื่อเทียบเป็นรายปี ปริมาณการผลิตก๊าซมีจำนวน 653 พันล้านลูกบาศก์เมตร ลดลง 2.7%

ณ สิ้นปี 2552 Gazprom กลายเป็นบริษัทที่ทำกำไรได้มากที่สุดในโลก แซงหน้า American Exxon Mobil โดยอยู่ในอันดับที่ 50 ในแง่ของรายได้รวม ในเดือนพฤศจิกายน 2553 รัสเซียผลิตน้ำมันได้เฉลี่ย 10.24 ล้านบาร์เรลต่อวัน ซึ่งสูงเป็นประวัติการณ์นับตั้งแต่การล่มสลายของสหภาพโซเวียตในปี 2534

ใน Yakutia มีแหล่งสะสมยูเรเนียม Elkon ซึ่งเป็นแหล่งสะสมที่ร่ำรวยที่สุดในรัสเซียซึ่งมีสัดส่วนมากกว่าครึ่งหนึ่งของปริมาณสำรองยูเรเนียมที่พิสูจน์แล้วในประเทศ - ประมาณ 344,000 ตันและถือว่าเป็นหนึ่งในแหล่งที่ใหญ่ที่สุดในโลก แบ่งออกเป็น 8 พื้นที่ใบอนุญาต หนึ่งในนั้นคือโซน Yuzhnaya ซึ่งมีปริมาณสำรองยูเรเนียมประมาณมากกว่า 250,000 ตัน ในปี 2549 ปริมาณสำรองยูเรเนียมที่มีการสำรวจอย่างเพียงพอและพร้อมสำหรับการพัฒนาในลำไส้ของรัสเซียอยู่ที่ประมาณ 615,000 ตัน

บริษัท ALROSA ของรัสเซีย เป็นบริษัทสำรวจ ขุดเหมือง และขายเพชรที่ใหญ่ที่สุดในโลก เงินฝาก Udokan เป็นหนึ่งในเงินฝากที่ใหญ่ที่สุดในโลกในแง่ของปริมาณสำรองทองแดง ปริมาณสำรองทองแดงขนาดใหญ่มีอยู่ใน Norilsk เงินฝาก Dukat เป็นหนึ่งในเงินฝากที่ใหญ่ที่สุดในโลกในแง่ของปริมาณสำรองเงิน

อุตสาหกรรมการผลิตในรัสเซีย

ตามที่ผู้อำนวยการทั่วไปของผู้เชี่ยวชาญสื่อที่ถือครอง Valery Fadeev มูลค่าเพิ่มในอุตสาหกรรมต่อคนต่อปีสำหรับสหพันธรัฐรัสเซียอยู่ที่ 1.4 พันดอลลาร์สหรัฐ เทียบกับ 6-10,000 ในประเทศตะวันตกที่พัฒนาแล้ว ในช่วง 20 ปีที่ผ่านมา ประเทศไม่ได้ให้ความสนใจที่จำเป็นกับอุตสาหกรรมการซื้อสินค้าราคาถูกในต่างประเทศ ตามข้อมูลที่แม่นยำบนเว็บไซต์นิตยสาร Expert ในปี 2550 มูลค่าเพิ่มสูงสุดของอุตสาหกรรมการผลิตต่อหัวอยู่ที่ 5.8 พันล้านดอลลาร์สหรัฐ ซึ่งครองอันดับหนึ่งในแง่ของมูลค่าเพิ่มโดยรวม ในการจัดอันดับโลกในแง่ของมูลค่าเพิ่ม รัสเซียอยู่ในอันดับที่ 9 ในแง่ของปริมาณทั้งหมด และในแง่ต่อหัว รัสเซียแซงหน้าประเทศต่างๆ เช่น จีน ไทย และบราซิล และด้อยกว่าเม็กซิโกและตุรกีเล็กน้อย

อัตราการเติบโตของการผลิตภาคอุตสาหกรรมในรัสเซีย % เมื่อเทียบกับปีที่แล้ว

ส่วนแบ่งของอุตสาหกรรมการผลิตในรัสเซีย การผลิตภาคอุตสาหกรรมในปี 2550 อยู่ที่ 66% ปริมาณมูลค่าเพิ่มรวมในการผลิตคือ 6.3 ล้านล้านรูเบิล (2553)

คอมเพล็กซ์อุตสาหกรรมกลาโหม. ในปี 2550 ปริมาณการขายของอุตสาหกรรมการป้องกันประเทศรัสเซียมีมูลค่า 18.6 พันล้านดอลลาร์ โดยในจำนวนนี้เป็นคำสั่งของรัฐบาล 11.6 พันล้านดอลลาร์ และการส่งออก 7 พันล้านดอลลาร์ จากปี 2543 ถึง 2550 ปริมาณการขายของอุตสาหกรรมการป้องกันประเทศรัสเซียเพิ่มขึ้น 3.7 เท่า รวมถึงคำสั่งของรัฐบาล 6.4 เท่า การส่งออก 2.2 เท่า ในปี 2552 ปริมาณการผลิตในอุตสาหกรรมการป้องกันประเทศรัสเซียเพิ่มขึ้นประมาณ 10% ในปี 2010 ยอดขายในต่างประเทศของ Rosoboronexport มีมูลค่า 8.7 พันล้านดอลลาร์ (เพิ่มขึ้น 10 เท่านับตั้งแต่ปี 2544)

ส่วนแบ่งของรัสเซียในตลาดอาวุธโลกอยู่ที่ 23% และเป็นอันดับสองรองจากส่วนแบ่งของสหรัฐฯ (32%) ในแง่การเงิน ในปี 2010 การส่งออกทางทหารมีมูลค่าเกิน 1 หมื่นล้านดอลลาร์เป็นครั้งแรก ในปี 2552 รัสเซียมีความร่วมมือด้านเทคนิคการทหารกับมากกว่า 80 ประเทศทั่วโลก และจัดหาผลิตภัณฑ์ทางทหารให้กับ 62 ประเทศ และปริมาณการส่งออกผลิตภัณฑ์ทางทหารของรัสเซียในปี 2552 เกิน 260 พันล้านรูเบิล (8.8 พันล้านดอลลาร์) จากข้อมูลของ SIPRI ส่วนแบ่งการส่งมอบเครื่องบินรบในช่วงปี 2548-2552 คิดเป็น 40% ของการส่งออกทั้งหมดไปยังรัสเซีย จากข้อมูลของ Rosoboronexport ส่วนแบ่งนี้คิดเป็นประมาณ 50% ของปริมาณการขายอาวุธรัสเซียทั้งหมด

สหพันธรัฐรัสเซียมีสัญญามูลค่าหลายพันล้านดอลลาร์สำหรับการจัดหาอาวุธและผลิตภัณฑ์ที่ใช้ได้สองทางกับอินเดีย เวเนซุเอลา จีน เวียดนาม แอลจีเรีย คูเวต กรีซ อิหร่าน บราซิล จอร์แดน ซีเรีย มาเลเซีย อินโดนีเซีย และเปรู

ในปี พ.ศ. 2549 โครงการพัฒนาอาวุธของรัฐรัสเซียสำหรับปี พ.ศ. 2550-2558 ได้รับการอนุมัติ โดยจัดให้มีการซื้อและพัฒนายุทโธปกรณ์ทางทหาร (เครื่องบินขนส่งทางทหาร ยานอวกาศ ยานพาหนะ รถหุ้มเกราะ การป้องกันขีปนาวุธและการป้องกันทางอากาศ เรือและเรือดำน้ำ) สำหรับ กองทัพรัสเซีย. จะมีการจัดสรรเงินจำนวน 4.9 ล้านล้านรูเบิลเพื่อเป็นเงินทุนสำหรับโปรแกรมนี้ในระหว่างการดำเนินงาน ณ สิ้นเดือนกันยายน 2010 รองนายกรัฐมนตรี Sergei Ivanov ได้ประกาศจำนวนเงินที่แตกต่างกัน: นานกว่าสิบปีจนถึงปี 2020 งบประมาณของโครงการอาวุธของรัฐจะมีอย่างน้อย 22 ล้านล้านรูเบิล

วิสาหกิจอุตสาหกรรมการป้องกันประเทศของรัสเซีย: โรงงานสร้างเครื่องจักร Izhevsk, โรงงานสร้างเครื่องจักร Nizhny Novgorod, โรงงาน Votkinsk และอื่น ๆ

การต่อเรือ. อุตสาหกรรมการต่อเรือของรัสเซียถือเป็นภาคส่วนที่ก้าวหน้าทางเทคโนโลยีมากที่สุดภาคหนึ่งของเศรษฐกิจ อู่ต่อเรือของรัสเซียมีประสบการณ์ในการสร้างเรือเกือบทุกประเภท ประเภท และระวางน้ำหนัก อุตสาหกรรมนี้มีผู้ผลิตระบบไฟฟ้าและระบบอัตโนมัติรายใหญ่ที่สุดบางราย ศักยภาพทางวิทยาศาสตร์ของสถาบันวิจัยและการออกแบบ ห้องปฏิบัติการอุตสาหกรรมและวิชาการช่วยให้เราไม่เพียงแต่ดำเนินการตามคำสั่งเฉพาะสำหรับการออกแบบเรือเท่านั้น แต่ยังช่วยพัฒนาแนวทางแนวคิดใหม่ในการต่อเรืออีกด้วย

ในรัสเซียมีองค์กรมากกว่า 1,000 แห่งที่มีส่วนร่วมในการต่อเรือ ซ่อมเรือ การผลิตแรงขับ อะคูสติกน้ำ การนำทาง อุปกรณ์เสริม ดาดฟ้าและอุปกรณ์ประเภทอื่น ๆ วัสดุและส่วนประกอบสำหรับเรือ รวมถึงการดำเนินกิจกรรมทางวิทยาศาสตร์ในด้านการต่อเรือ และเทคโนโลยีทางทะเล

ศูนย์กลางการต่อเรือของรัสเซียที่ใหญ่ที่สุดคือเซนต์ปีเตอร์สเบิร์ก, Severodvinsk, นิจนี นอฟโกรอด, ภูมิภาคคาลินินกราด. ตามคำสั่งของประธานาธิบดีแห่งสหพันธรัฐรัสเซียซึ่งลงนามในเดือนมีนาคม 2550 บริษัท United Shipbuilding Corporation ได้ก่อตั้งขึ้นซึ่งมีกิจกรรมหลักคือการพัฒนาการต่อเรือพลเรือน United Shipbuilding Corporation ได้รวมกิจการการต่อเรือและซ่อมแซมเรือขนาดใหญ่ที่มีอยู่ 19 แห่งเข้าด้วยกัน

ในปี พ.ศ. 2538-2548 สถานประกอบการต่อเรือของรัสเซียวาง 4% ของปริมาณการสั่งซื้อเรือของรัสเซีย ภายในปี 2550 ตัวเลขนี้เพิ่มขึ้นเป็น 6% ในปี 2551 อยู่ที่ 8% ในปี 2551 ปริมาณการขายในการต่อเรือของรัสเซียมีจำนวน 150 พันล้านรูเบิล ในปี 2552 การเติบโตของการต่อเรือของรัสเซียอยู่ที่ 62%

อุตสาหกรรมยานยนต์. สถานประกอบการอุตสาหกรรมยานยนต์ที่ใหญ่ที่สุดของรัสเซีย: - AvtoVAZ - ผู้ผลิตรถยนต์นั่งส่วนบุคคลรายใหญ่ที่สุด ยุโรปตะวันออก,

KAMAZ อยู่ในอันดับที่ 11 ของโลกในกลุ่มผู้ผลิตรถบรรทุกหนัก

กลุ่ม GAZ: (Pavlovsky Bus Plant LLC (PAZ), Golitsyn Bus Plant OJSC (GolAZ), Saransk Dump Truck Plant OJSC, Avtodizel OJSC (โรงงาน Yaroslavl Motor), Likinsky Bus Plant LLC (LiAZ) , KAVZ LLC, โรงงานผลิตรถยนต์ Ural OJSC, เครื่องจักรก่อสร้างถนน Chelyabinsk OJSC, โรงงานรถแทรกเตอร์ตีนตะขาบ Zavolzhsky OJSC, โรงงานสร้างเครื่องจักร Arzamas OJSC, โรงงาน Ulyanovsk Motor Plant OJSC, Kanash Automotive Unit Plant LLC )

โซลเลอร์

ZIL - โรงงาน Likhachev

Bryansk Automobile Plant (BAZ) คือผู้ผลิตชั้นนำด้านแชสซีแบบมีล้อสำหรับงานหนัก ซึ่งรวมถึงศูนย์น้ำมันและก๊าซ เครนรถบรรทุกหนัก รถลากท่อ รถบรรทุกแท็งก์ เรือบรรทุกน้ำมันเชื้อเพลิง หน่วยประสานซีเมนต์ และแชสซีสำหรับศูนย์ปฏิบัติการทางการทหารต่างๆ

ณ สิ้นปี 2551 มีการผลิตรถยนต์นั่ง 1.471 ล้านคันและรถบรรทุก 256,000 คันในรัสเซีย ในปีเดียวกันนั้น มีการส่งออกรถยนต์ 132,000 คันและรถบรรทุก 45,000 คันจากรัสเซีย มูลค่ารวม 1.7 พันล้านดอลลาร์

ในช่วงปี 2543 ถึง 2553 มีการเปิดโรงงานผลิตรถยนต์หลายสิบแห่งในรัสเซียเพื่อผลิตรถยนต์ภายใต้แบรนด์ ผู้ผลิตที่มีชื่อเสียงรวมถึง Volkswagen, Skoda, BMW, Ford, Renault, Toyota, Chevrolet, Peugeot-Citroen-Mitsubishi Automobile Alliance, Nissan, Opel, Kia, Volvo Truck และอื่นๆ อีกมากมาย กำลังการผลิตของโรงงานได้รับการออกแบบมาเพื่อการผลิตตั้งแต่การประกอบในหน่วยขนาดใหญ่ไปจนถึงการประกอบในหน่วยขนาดเล็ก รวมถึงการประกอบแบบ Completely Knocked Down (CKD) ที่มีการปรับการผลิตในระดับท้องถิ่นในระดับสูง พร้อมการเชื่อมและการทาสีตัวถังและส่วนประกอบ การเปิดโรงงานใหม่ยังคงดำเนินต่อไป

ในอุตสาหกรรมยานยนต์ของรัสเซีย ยังมีโครงการที่ทะเยอทะยานของซุปเปอร์คาร์ Marussia ของรัสเซียและรถยนต์ไฮบริดของ Mikhail Prokhorov

ในรัสเซีย มีกิจการด้านการบิน รถถัง ขีปนาวุธ และภาคส่วนย่อยอื่นๆ ของการสร้างเครื่องยนต์ สินทรัพย์มากกว่า 80% ในอุตสาหกรรมเครื่องยนต์ของรัสเซียถูกควบคุมโดย United Engine Corporation

อุตสาหกรรมการบินและอวกาศ. กลยุทธ์การพัฒนา อุตสาหกรรมการบินสหพันธรัฐรัสเซียในช่วงเวลาจนถึงปี 2558 สินทรัพย์ของอุตสาหกรรมเครื่องบินรัสเซียกระจุกตัวอยู่ในโครงสร้างบูรณาการเฉพาะสองแห่ง ได้แก่ United Aircraft Corporation (รวมถึงองค์กรการผลิตเครื่องบินที่ใหญ่ที่สุด) และ Oboronprom (รวมถึงองค์กรการผลิตเฮลิคอปเตอร์และเครื่องยนต์ที่ใหญ่ที่สุด) บริษัทเหล่านี้ประกอบด้วยองค์กรและองค์กร 214 แห่ง รวมถึงอุตสาหกรรม 103 แห่ง สถาบันวิจัย 102 แห่ง และสำนักงานการออกแบบ จำนวนคนทั้งหมดที่มีงานทำในอุตสาหกรรมการบินของรัสเซียมีมากกว่า 411,000 คน ศูนย์วิทยาศาสตร์ที่ใหญ่ที่สุดในการผลิตเครื่องบิน ได้แก่ VIAM, CIAM, TsAGI, LII, GosNIIAS, ONPO "เทคโนโลยี"

ในแง่ของปริมาณการผลิตเครื่องบินทหาร รัสเซียอยู่ในอันดับที่ 2 ของโลกและในด้านการผลิตเฮลิคอปเตอร์ - อยู่ในอันดับที่ 3 ของโลก (6% ของตลาดเฮลิคอปเตอร์โลก)

ในปี 2553 ปริมาณรายได้ รัฐวิสาหกิจของรัสเซียอุตสาหกรรมการบินมีมูลค่ามากกว่า 504 พันล้านรูเบิล ซึ่ง 31% เป็นส่วนแบ่งของการผลิตเครื่องบิน 18% เป็นการผลิตเฮลิคอปเตอร์ 24% เป็นการผลิตเครื่องยนต์ 8% เป็นการผลิตรวม 11% เป็นการผลิตเครื่องมือ 8% เป็น การผลิตอุปกรณ์พิเศษ ในช่วงปีนี้ มีการผลิตเครื่องบินทหารมากกว่า 100 ลำในรัสเซีย หลังจากการประชุมสุดยอด BRIC ในเดือนเมษายน พ.ศ. 2553 เป็นที่ทราบกันดีว่าการเจรจากำลังดำเนินการกับ Embraer บริษัทการบินและอวกาศของบราซิลเกี่ยวกับการพัฒนาและการผลิตเครื่องบินร่วมกันสำหรับการบินในภูมิภาคของรัสเซีย อาจเป็นไปได้ว่าเรากำลังพูดถึงการใช้กำลังการผลิตของโรงงานการบินคาซาน

มีการประมาณการว่า ในกรณีที่มีการควบรวมอุตสาหกรรมการบินของรัสเซียและยูเครน ผู้ผลิตเครื่องบินของทั้งสองประเทศสามารถสร้างศูนย์กลางการผลิตเครื่องบินที่สำคัญที่สุดอันดับสามของโลกได้ รองจากสหรัฐอเมริกาและยุโรปตะวันตก ในเดือนเมษายน พ.ศ. 2553 UAC และบริษัท Antonov ของรัฐยูเครนตกลงที่จะจัดตั้งบริษัทที่ประสานงานการผลิตเครื่องบิน An-124 การผลิตเครื่องบิน An-148, An-70 และ An-140 ร่วมกัน นอกจากนี้ยังสันนิษฐานว่า UAC จะได้รับการควบคุมของ Antonov เพื่อแลกกับสัดส่วนการถือหุ้นใน UAC ผู้ผลิตในอุตสาหกรรมการบินของรัสเซียร่วมมือกัน (ความร่วมมือ การผลิตร่วมกัน) กับผู้ผลิตชั้นนำของโลกเกือบทั้งหมด รวมถึงบริษัท Boeing, Airbus, Snecma, Brazilian Embraer, ข้อกังวลของอิตาลีจำนวนหนึ่งจากกลุ่ม Finmeccanica (เช่น Agusta Westland, Alenia Aeronautica) ร่วมกับผู้ผลิตชาวฝรั่งเศส ( 12 บริษัท) ร่วมกับผู้ผลิตในจีน พร้อมด้วยโรงงานในยูเครนหลายแห่ง

เมื่อเร็ว ๆ นี้ ผู้ผลิตเครื่องบินของรัสเซียได้สรุปสัญญาของบริษัทมูลค่าหลายพันล้านดอลลาร์สำหรับการจัดหา เครื่องบินพลเรือนไปยังสายการบินต่างประเทศ (SSJ-100 และ MS-21 มูลค่ารวมกว่า 7 พันล้านดอลลาร์สหรัฐ) โครงสร้างของ Roscosmos ตามเว็บไซต์อย่างเป็นทางการของหน่วยงานประกอบด้วย 66 องค์กร

ตามความเข้มข้น กิจกรรมอวกาศ(ในแง่ของจำนวนยานอวกาศที่ปล่อยและจำนวนยานอวกาศที่ปล่อย) รัสเซียครองตำแหน่งผู้นำในช่วงไม่กี่ปีที่ผ่านมา ตามปริมาณเงินทุนสำหรับกิจกรรมด้านพลเรือนในช่วงไม่กี่ปีที่ผ่านมา รัสเซียอยู่ในอันดับที่หกของโลก

ปัจจุบันหน่วยงาน Roscosmos ได้ทำข้อตกลงระหว่างรัฐบาลเกี่ยวกับความร่วมมือในกิจกรรมอวกาศกับ 19 ประเทศ ในจำนวนนี้ได้แก่ สหรัฐอเมริกา ญี่ปุ่น อินเดีย บราซิล สวีเดน อาร์เจนตินา และประเทศที่เป็นสมาชิกขององค์การอวกาศยุโรป (ESA)

ในเดือนมีนาคม พ.ศ. 2553 ฝรั่งเศสสั่งยานปล่อยโซยุซ 14 คันจากรัสเซียมูลค่า 1 พันล้านดอลลาร์ ในเดือนพฤศจิกายน พ.ศ. 2554 ในแง่ของความร่วมมือที่ประสบความสำเร็จระหว่างสหพันธรัฐรัสเซียและฝรั่งเศสระหว่างการเตรียมและการปล่อยยานปล่อยจากคอสโมโดรมกูรูของฝรั่งเศส มีการลงนามในสัญญาสำหรับการก่อสร้างยานยิงโซยุซ 21 คัน ค่าใช้จ่ายโดยประมาณอย่างน้อย 32 พันล้านรูเบิล (นอกเหนือจากสัญญานี้ ผู้เชี่ยวชาญของรัสเซียและฝรั่งเศสจะพัฒนายานยนต์ปล่อยตัวรุ่นใหม่)

ไมโครอิเล็กทรอนิกส์. ตามการประมาณการของบริษัท Rusnano และ Sistema ปริมาณของตลาดไมโครอิเล็กทรอนิกส์ของรัสเซียในปี 2010 มีมูลค่า 1.5 พันล้านดอลลาร์ ซึ่งน้อยกว่า 1% ของโลก (ประมาณไว้ที่ 280 พันล้านดอลลาร์) หากตลาดรัสเซียไม่ได้รับการควบคุม ภายในปี 2558 ตลาดจะเติบโตเป็น 2.84 พันล้านดอลลาร์ และหากกระตุ้นการนำเข้าทดแทนเป็น 9.93 พันล้านดอลลาร์ AFK และ Rusnano คาดการณ์ จากข้อมูลของผู้เข้าร่วมตลาด ส่วนแบ่งของผู้ผลิตชิปรัสเซียในกลุ่มไมโครอิเล็กทรอนิกส์อุตสาหกรรมอยู่ที่ประมาณ 30-50% และประมาณ 5% ในกลุ่มเครื่องใช้ไฟฟ้าสำหรับผู้บริโภค

ในปี 2551 อัตราการเติบโตของไมโครอิเล็กทรอนิกส์ในรัสเซียอยู่ที่ประมาณ 25% และในปี 2552 - ประมาณ 15% ซึ่งเกินอัตราการเติบโตของภาคส่วนอื่น ๆ ของอุตสาหกรรมรัสเซีย ในเดือนกุมภาพันธ์ 2010 รัฐมนตรีช่วยว่าการกระทรวงอุตสาหกรรมและการค้าของรัสเซีย ยูริ Borisov กล่าวว่าการดำเนินการตามกลยุทธ์ของรัฐบาลรัสเซียในด้านไมโครอิเล็กทรอนิกส์ได้ลดช่องว่างทางเทคโนโลยีระหว่างผู้ผลิตในรัสเซียและผู้ผลิตตะวันตกเป็น 5 ปี (จนถึงปี 2550 ช่องว่างนี้ถูกประเมิน เมื่ออายุ 20-25 ปี)

กลุ่มวิสาหกิจรัสเซีย "Angstrem" และบริษัท "Mikron" เป็นหนึ่งในผู้ผลิตวงจรรวมรายใหญ่ที่สุดในยุโรปตะวันออก ผลิตภัณฑ์ของ Mikron ประมาณ 20% ถูกส่งออก

ในเดือนตุลาคม 2552 บริษัท SITRONICS-Nano ก่อตั้งขึ้นเพื่อทำงานในโครงการสร้างการผลิตวงจรรวม 90 นาโนเมตรในรัสเซีย Sitronics-nano กำลังก่อสร้างโรงงานเพื่อผลิตไมโครชิปดังกล่าวซึ่งน่าจะเริ่มดำเนินการได้ในปี 2554 ชิปดังกล่าวสามารถใช้ในการผลิตซิมการ์ด กล่องรับสัญญาณดิจิทัล เครื่องรับ Glonass ฯลฯ ต้นทุนของโครงการ จะเป็น 16.5 พันล้านรูเบิล ภายในสิ้นปี 2553 รัสเซียเริ่มผลิตชิปโดยใช้เทคโนโลยี 90 นาโนเมตรโดยเฉพาะในโทรศัพท์มือถือ การผลิตของรัสเซีย. ในปี 2554 มีการวางแผนที่จะเริ่มการผลิตชิปโดยใช้กระบวนการ 45-65 นาโนเมตร

มีแผนจะสร้างศูนย์นวัตกรรมเพื่อการวิจัยและพัฒนาแห่งเดียวซึ่งเป็นอะนาล็อกของ "Silicon Valley" ในสหรัฐอเมริกา คุณลักษณะเฉพาะซึ่งเป็นบริษัทไฮเทคที่มีความหนาแน่นสูง สถานที่ตั้งของศูนย์ในอนาคตควรถูกกำหนดในอนาคตอันใกล้นี้ ผู้ช่วยประธานาธิบดี Arkady Dvorkovich เตือนไม่ให้เปรียบเทียบศูนย์นวัตกรรมในอนาคตกับศูนย์เทคโนโลยีคอมพิวเตอร์ที่มีชื่อเสียงในสหรัฐอเมริกา ตามที่เขาพูด "การเปรียบเทียบโดยตรงไม่เหมาะที่นี่" "ในอนาคตศูนย์รัสเซียจะไม่มุ่งเน้นไปที่ด้านใดด้านหนึ่งโดยเฉพาะเทคโนโลยีคอมพิวเตอร์"

อุตสาหกรรมการกลั่นน้ำมัน. รัสเซียมีโรงกลั่นน้ำมันขนาดใหญ่ 30 แห่งซึ่งมีกำลังการกลั่นรวม 261.6 ล้านตัน และโรงกลั่นขนาดเล็ก 80 แห่งซึ่งมีกำลังการกลั่นรวม 11.3 ล้านตัน กำลังการผลิตเฉลี่ยของโรงกลั่นในรัสเซียอยู่ที่ 9.1 ล้านตัน

ในช่วงระยะเวลาของการปฏิรูปเศรษฐกิจในทศวรรษ 1990 อุตสาหกรรมการกลั่นน้ำมันและปิโตรเคมีประสบปัญหาปริมาณการผลิตลดลงอย่างมาก เนื่องจากการใช้น้ำมันในประเทศลดลงอย่างมากด้วยความสามารถในการแปรรูปหลักรวม 296 ล้านตันต่อปี ในปี 2543 มีการประมวลผลจริง 168.7 ล้านตัน นั่นคือการใช้ประโยชน์ของโรงกลั่นน้ำมันลดลงเหลือ 49.8% สิ่งนี้นำไปสู่การกลั่นน้ำมันในระดับความลึกต่ำและคุณภาพผลิตภัณฑ์ปิโตรเลียมที่ผลิตต่ำ ความลึกของการกลั่นน้ำมันในปี 2542 เฉลี่ยอยู่ที่ 67.4% ในรัสเซีย และมีเพียงโรงกลั่นออมสค์เท่านั้นที่สูงถึง 81.5% ซึ่งเข้าใกล้มาตรฐานของประเทศในยุโรปตะวันตกและสหรัฐอเมริกา

ในช่วงไม่กี่ปีที่ผ่านมา มีแนวโน้มที่น่ายินดีเกิดขึ้น สัญญาณของสถานการณ์ที่ดีขึ้นคือการเพิ่มขึ้นอย่างมากในการลงทุนในการกลั่นน้ำมัน ดังนั้นในปี 2549 พวกเขาเติบโต 11.7% คิดเป็นเงิน 40 พันล้านรูเบิล ความต้องการผลิตภัณฑ์ปิโตรเลียมในประเทศก็เพิ่มขึ้นเช่นกัน จากปี 2547 ถึง 2551 ปริมาณการกลั่นน้ำมันรวมเพิ่มขึ้นจาก 194 เป็น 236 ล้านตัน และปริมาณการกลั่นในช่วงหลายปีที่ผ่านมาเติบโตเร็วกว่าปริมาณการผลิต หากในปี 2547 42.3% ของน้ำมันที่ผลิตในรัสเซียได้รับการประมวลผลแล้วภายในปี 2551 ตัวเลขนี้ก็คือ 48.2% ความลึกของการกลั่นน้ำมันในช่วงปี 2548 ถึง 2549 เพิ่มขึ้นจาก 67.6 เป็น 71.3% ในช่วงไม่กี่ปีที่ผ่านมา โรงกลั่นหลายแห่งได้ดำเนินการสร้างคอมเพล็กซ์การกลั่นน้ำมันแบบลึกอย่างจริงจัง

ในปี 2551 รัสเซียผลิตน้ำมันเบนซิน 36 ล้านตัน น้ำมันดีเซล 69 ล้านตัน และน้ำมันทำความร้อน 64 ล้านตัน ภายในปี 2555 ด้วยการสนับสนุนจากรัฐ มีการวางแผนที่จะสร้างโรงกลั่นน้ำมันที่ใหญ่ที่สุดในรัสเซียที่จุดสิ้นสุดของท่อส่งน้ำมันไซบีเรียตะวันออก - มหาสมุทรแปซิฟิกความลึกของการกลั่นน้ำมันจะอยู่ที่ 93% ซึ่งสอดคล้องกับระดับความสำเร็จที่โรงกลั่นน้ำมันของสหรัฐฯ

อุตสาหกรรมอาหาร. อุตสาหกรรมนี้ประกอบด้วยองค์กรประมาณ 50,000 แห่งที่มีพนักงานประมาณ 1.5 ล้านคน การเติบโตของการผลิตใน อุตสาหกรรมอาหารสำหรับปี 2543-2551 อยู่ที่ 77% บริษัท Baltika เป็นผู้ผลิตเบียร์รายใหญ่ที่สุดในรัสเซียโดยส่งออกผลิตภัณฑ์ไปยัง 46 ประเทศ

บริษัท Cherkizovo ของรัสเซียคือ ผู้ผลิตรายใหญ่และเครื่องแปรรูปสัตว์ปีกและเนื้อหมู ในปี 2552 บริษัทมีรายได้ 1.02 พันล้านดอลลาร์ ปัจจุบัน บริษัทกำลังก่อสร้างศูนย์อุตสาหกรรมเกษตรที่ใหญ่ที่สุดในรัสเซียในเขต Yeletsk ของภูมิภาค Lipetsk

รัสเซียมีบริษัทยาสูบประมาณ 80 แห่ง และมีพนักงานประมาณ 65,000 คน บริษัทชั้นนำในอุตสาหกรรมยาสูบ: BAT Russia (มอสโก), Liggett-Dukat CJSC (มอสโก), Petro LLC (เซนต์ปีเตอร์สเบิร์ก), Reemtsma-Volga Tobacco Factory LLC (โวลโกกราด)

ในปี 2551 รัสเซียผลิตเนื้อสัตว์ 2.9 ล้านตัน ไส้กรอก 2.5 ล้านตัน ผลิตภัณฑ์อาหารปลา 3.7 ล้านตัน น้ำมันพืช 2.5 ล้านตัน ชา 120,000 ตัน ไวน์องุ่น 50 ล้านเดซิลิตร เบียร์ 1.14 พันล้านเดซิลิตร ,413 ล้านเดซิลิตร น้ำแร่. ในปี 2009 มีการส่งออกวอดก้ามูลค่า 140 ล้านดอลลาร์จากรัสเซีย

วิศวกรรมเกษตร. บริษัทวิศวกรรมการเกษตรของรัสเซีย: Rostselmash เป็นหนึ่งในผู้นำในอุตสาหกรรมวิศวกรรมเกษตรระดับโลก คิดเป็น 65% ของตลาดเครื่องจักรกลการเกษตรของรัสเซีย และ 17% ของตลาดโลกสำหรับอุปกรณ์นี้ ในปี 2551 มีการผลิตรถไถล้อยาง 11.2 พันคัน รถเกี่ยวข้าว 8,000 คัน และเครื่องเก็บเกี่ยวอาหารสัตว์ 803 คันในรัสเซีย

วิศวกรรมรถไฟ. วิสาหกิจด้านวิศวกรรมการรถไฟของรัสเซีย: Transmashholding (ประกอบด้วยองค์กรขนาดใหญ่ 13 แห่ง), โรงงานสร้างรถขนส่งสินค้า Tikhvin, Uralvagonzavod, บริษัทรับสร้างรถแห่ง Mordovia, Vagonmash, โรงงานสร้างรถขนส่งสินค้า Kaliningrad, โรงงานสร้างรถขนส่งสินค้า Torzhok ในปี 2551 รัสเซียผลิตตู้รถไฟดีเซลหลัก 49 ส่วน ตู้รถไฟไฟฟ้าหลัก 259 ตู้ รถยนต์โดยสารหลัก 2.1 พันคัน และตู้สินค้าหลัก 42.7 พันคัน

องค์กรการผลิตรถรางของรัสเซียหลายแห่งกำลังร่วมมืออย่างแข็งขันในการผลิตและพัฒนาอุปกรณ์สำหรับอุตสาหกรรมการรถไฟร่วมกับบริษัทต่างประเทศจำนวนหนึ่ง รวมถึง Alstom, Siemens, Starfire Engineering & Technologies, Nippon Sharyo Ltd, American Railcar Industries และ Amsted Rail

ในเดือนพฤษภาคม พ.ศ. 2553 การรถไฟรัสเซียได้ลงนามในสัญญาสองฉบับกับ Transmashholding เพื่อจัดหาตู้รถไฟไฟฟ้าสำหรับผู้โดยสารจำนวน 200 ตู้ และสำหรับการขนส่งสินค้าจำนวน 221 ตู้ มูลค่าสัญญารวมกว่า 2 พันล้านยูโร หัวรถจักรไฟฟ้าสำหรับผู้โดยสารที่พัฒนาร่วมกับ Alstom ของฝรั่งเศส จะถูกส่งมอบในปี 2555-2563 ตู้รถไฟขนส่งสินค้าไฟฟ้าจะผลิตและจำหน่ายโดย Ural Locomotives LLC (บริษัทร่วมทุนระหว่าง Siemens และ Sinara group ของเยอรมนี)

อุตสาหกรรมเบา. อุตสาหกรรมเบาเป็นหนึ่งในภาคส่วนที่สำคัญที่สุดของเศรษฐกิจรัสเซีย ประกอบด้วย 17 ภาคย่อย 14,000 องค์กร ใน อุตสาหกรรมเบาในปี 2551 มีการจ้างงาน 463,000 คน โดย 75% เป็นผู้หญิง ส่วนแบ่งของอุตสาหกรรมเบาในการผลิตรวมของประเทศน้อยกว่า 1.0% มีสถาบันวิจัยและการออกแบบเฉพาะทาง 15 แห่งที่ดำเนินงานในอุตสาหกรรมเบา การพัฒนาหลายอย่างของสถาบันเหล่านี้ตรงและเกินมาตรฐานโลก

ภาคส่วนย่อยหลักของอุตสาหกรรมเบา ได้แก่ การผลิตสิ่งทอ (45% ของผลผลิตอุตสาหกรรม); การผลิตเสื้อผ้า การตกแต่ง และการย้อมสีขนสัตว์ (30%); การผลิตเครื่องหนัง เครื่องหนัง และการผลิตรองเท้า (25%) มูลค่าตามบัญชีของสินทรัพย์ถาวรในอุตสาหกรรมเบาในปี 2551 อยู่ที่ 26.6 พันล้านรูเบิล

สถานประกอบการอุตสาหกรรมเบาตั้งอยู่ในเกือบทุกภูมิภาค สหพันธรัฐรัสเซีย. ในบรรดาภูมิภาคของรัสเซีย ภูมิภาค Ivanovo มีความโดดเด่นเป็นพิเศษ อุตสาหกรรมเบาเป็นอุตสาหกรรมหลัก

อุตสาหกรรมเบาของรัสเซียในปี 2548 มีองค์กรและองค์กรประมาณ 14,000 แห่งโดย 1,437 แห่งเป็นองค์กรขนาดใหญ่และขนาดกลาง 70% ของปริมาณการผลิตมาจากองค์กรที่ใหญ่ที่สุด 300 แห่ง ส่วนแบ่งของผลิตภัณฑ์ที่ผลิตตามคำสั่งจากหน่วยงานบังคับใช้กฎหมายอยู่ที่ประมาณ 11% ของผลผลิตทั้งหมดของผลิตภัณฑ์อุตสาหกรรมเบา

อุตสาหกรรมเฟอร์นิเจอร์ จากข้อมูลในปี 2000 องค์กรประมาณ 3 พันแห่งที่มีพนักงาน 116,000 คนทำงานในอุตสาหกรรมเฟอร์นิเจอร์ของรัสเซีย ปริมาณการผลิตของอุตสาหกรรมอยู่ที่ 634 ล้านดอลลาร์ ในปี 2551 มีการผลิตเก้าอี้และเก้าอี้เท้าแขน 6.8 ล้านตัว เตียงโซฟา 470,000 ตัว โต๊ะ 5.6 ล้านตัว ตู้เสื้อผ้า 6.0 ล้านชิ้น และเตียงไม้ 1.4 ล้านเตียงในรัสเซีย

อุตสาหกรรมเคมีและยา. แบ่งปัน อุตสาหกรรมเคมีในโครงสร้าง GDP ของรัสเซียในปี 2549 อยู่ที่ประมาณ 6% ในโครงสร้างการส่งออก - ประมาณ 5% เกือบ 7% ของสินทรัพย์ถาวรของอุตสาหกรรมกระจุกตัวอยู่ในอุตสาหกรรม ในปี 2552 แอมโมเนีย 3.1 ล้านตันมูลค่า 626 ล้านเหรียญสหรัฐ เมทานอล 814,000 ตันมูลค่า 156 ล้านเหรียญสหรัฐ ปุ๋ยแร่ 22 ล้านตันมูลค่า 5.6 พันล้านเหรียญสหรัฐ ยางสังเคราะห์ 702,000 ตันมูลค่า 1.2 พันล้านเหรียญสหรัฐถูกส่งออก

ในการประชุมสุดยอดเอเปคปี 2010 รัสเซีย ญี่ปุ่น และจีนได้ลงนามในสัญญาก่อสร้างโรงงานผลิตปุ๋ยยูเรียในตาตาร์สถานด้วยต้นทุนรวม 1 พันล้านดอลลาร์ โดยมีกำหนดเริ่มดำเนินการในปี 2558 ตลาดเภสัชกรรมของรัสเซียเป็นหนึ่งในตลาดยา ที่เติบโตมากที่สุดในโลก ในปี 2551 ยอดขายมีจำนวนประมาณ 360 พันล้านรูเบิล อุตสาหกรรมยาของรัสเซียให้บริการด้านการดูแลสุขภาพของรัสเซียประมาณ 70%

เมื่อต้นปี พ.ศ. 2551 มีสถานประกอบการในอุตสาหกรรมยาประมาณ 350 แห่งที่ได้รับใบอนุญาตผลิตยา โรงงานที่ใหญ่ที่สุด 10 แห่งผลิตยามากกว่า 30% ที่ผลิตในรัสเซีย ในปี 2550 ปริมาณการส่งออกยาจากรัสเซียมีมูลค่าประมาณ 6 พันล้านรูเบิล

การเจรจากำลังอยู่ระหว่างกลุ่มนาโนเทคโนโลยี (รุสนาโน) และพันธมิตรในอังกฤษ เพื่อสร้างบริษัทยาขนาดใหญ่เพื่อสร้างเภสัชภัณฑ์ที่เป็นนวัตกรรมใหม่ ปริมาณโครงการ: 900 ล้านดอลลาร์ อุตสาหกรรมออปติก-เครื่องกล บริษัท LOMO เป็นผู้ผลิตอุปกรณ์ออพติคัล-เครื่องกล และอุปกรณ์ออปติคัล-อิเล็กทรอนิกส์รายใหญ่ที่สุดของรัสเซีย

สมาคมการผลิตโรงงานเครื่องกลออปติคัลอูราลซึ่งตั้งชื่อตาม E. S. Yalamov เป็นหนึ่งในองค์กรรัสเซียที่ใหญ่ที่สุดสำหรับการพัฒนาและการผลิตอุปกรณ์ออปติคัลอิเล็กทรอนิกส์เพื่อวัตถุประสงค์ทางทหารและทางแพ่ง

การผลิตนาโนเทคโนโลยี. ในปี 2550 บริษัท นาโนเทคโนโลยีแห่งรัสเซียได้ก่อตั้งขึ้นโดยมีวัตถุประสงค์เพื่อใช้นโยบายของรัฐในสาขานาโนเทคโนโลยีพัฒนาโครงสร้างพื้นฐานที่เป็นนวัตกรรมในสาขานาโนเทคโนโลยีดำเนินโครงการเพื่อสร้างนาโนเทคโนโลยีและอุตสาหกรรมนาโนที่มีแนวโน้ม เมื่อวันที่ 4 พฤษภาคม 2551 รัฐบาลรัสเซียได้นำโครงการพัฒนาอุตสาหกรรมนาโนในสหพันธรัฐรัสเซียมาใช้จนถึงปี 2558

เมื่อวันที่ 26 เมษายน 2010 โรงงานสำหรับการผลิตเครื่องมือคาร์ไบด์เสาหินที่มีการเคลือบโครงสร้างนาโนหลายชั้นได้เปิดขึ้นใน Rybinsk นี่เป็นการผลิตนาโนเทคโนโลยีครั้งแรกในรัสเซีย บริษัทนาโนเทคโนโลยีแห่งรัสเซียใช้เงินประมาณ 500 ล้านรูเบิลเพื่อเป็นเงินทุนสำหรับโครงการนี้ มิคาอิล โควาลชุค หัวหน้าศูนย์วิทยาศาสตร์รัสเซีย สถาบัน Kurchatov กล่าวว่า “รุสนาโนในโครงการ Rybinsk มีบทบาทสำคัญในห่วงโซ่ระหว่างองค์กรวิทยาศาสตร์ หน่วยงานให้ทุน และการผลิตขั้นสุดท้าย เราสร้างทรัพย์สินทางปัญญาด้วยเงินงบประมาณ จากนั้นด้วยความช่วยเหลือของ Rusnano เราจึงทำการค้าและขายใบอนุญาตเพื่อใช้ให้กับผู้ผลิตอย่างถูกกฎหมาย ด้วยเหตุนี้ ต้องขอบคุณบริษัทของรัฐแห่งนี้ เทคโนโลยีของเราจึงกลายเป็นผลิตภัณฑ์เชิงพาณิชย์”

ณ ต้นเดือนมิถุนายน 2553 คณะกรรมการกำกับดูแลของ Russian Nanotechnology Corporation ได้อนุมัติการจัดหาเงินทุนสำหรับโครงการอุตสาหกรรม 76 โครงการที่กำลังดำเนินการในปี 27 ภูมิภาครัสเซีย. การลงทุนทั้งหมดอยู่ที่ประมาณ 8 พันล้านดอลลาร์ซึ่งรวมถึงส่วนแบ่งของ Rusnano - ประมาณ 3.5 พันล้านดอลลาร์ ภายในกลางเดือนพฤษภาคม 2553 Rusnano ได้รับใบสมัคร 1,607 รายการสำหรับโครงการจัดหาเงินทุนในสาขาอุตสาหกรรมนาโน ในจำนวนนี้ มีใบสมัคร 920 รายการถูกปฏิเสธในเวลานี้ โดยมี 321 โครงการอยู่ระหว่างการตรวจสอบทางวิทยาศาสตร์ เทคนิค และการลงทุน และ 290 โครงการอยู่ระหว่างการพิจารณาของสภาวิทยาศาสตร์ เทคนิค และสภานโยบายการลงทุน

โลหะวิทยาเหล็กส่วนแบ่งของโลหะวิทยาเหล็กในการผลิตภาคอุตสาหกรรมของรัสเซียอยู่ที่ประมาณ 10% อุตสาหกรรมโลหะวิทยาเหล็กประกอบด้วยองค์กรและองค์กรมากกว่า 1.5 พันแห่ง โดย 70% เป็นอุตสาหกรรมที่ก่อตั้งเมือง จำนวนพนักงานมากกว่า 660,000 คน

ปริมาณการผลิตทางอุตสาหกรรมของโลหะวิทยาเหล็กในรัสเซียมากกว่า 80% อยู่ที่ 9 บริษัทขนาดใหญ่: EvrazHolding, Severstal, Novolipetsk งานเหล็กและเหล็กกล้า", "Magnitogorsk Iron and Steel Works", "UK Metalloinvest", "Mechel", "Pipe Metallurgical Company", "United Metallurgical Company", "Chelyabinsk Pipe Rolling Plant Group"

ปริมาณการผลิตของผลิตภัณฑ์โลหะวิทยาเหล็กประเภทหลักในปี 2549 เกินกว่าช่วงต้นทศวรรษ 1990 ในปี พ.ศ. 2543-2550 ปริมาณการผลิตเหล็กและโลหะผสมเพิ่มขึ้น ซึ่งเป็นผลมาจากการพัฒนาอย่างรวดเร็วของวิธีการขั้นสูงที่ทันสมัย โดยเฉพาะการผลิตเหล็กด้วยไฟฟ้า ในปี 2550 การผลิตโลหะเหล็กแผ่นรีดมีจำนวน 59.6 ล้านตัน ในปี 2551 รัสเซียอยู่ในอันดับที่ 4 ของโลกในด้านการผลิตเหล็ก (72 ล้านตันต่อปี) และอันดับที่ 3 ของโลกในด้านการส่งออกผลิตภัณฑ์เหล็ก (27.6 ล้านตันต่อปี)

จากปี 2543 ถึง 2550 การผลิตท่อในรัสเซียเพิ่มขึ้น 2.7 เท่า ในช่วงไม่กี่ปีที่ผ่านมามีการลงทุนประมาณ 8 พันล้านดอลลาร์ในการปรับปรุงอุตสาหกรรมท่อของรัสเซียให้ทันสมัย การผลิตผลิตภัณฑ์ประเภทใหม่ได้รับการควบคุมและคุณภาพได้รับการปรับปรุง ภายในปี 2010 ประมาณ 40% ของท่อในรัสเซียผลิตโดยใช้อุปกรณ์ใหม่

โลหะวิทยาที่ไม่ใช่เหล็ก. จากข้อมูลในปี 2010 ส่วนแบ่งของโลหะวิทยาที่ไม่ใช่เหล็กใน GDP ของรัสเซียคือ 2.6% ในการผลิตภาคอุตสาหกรรม - 10.2%

ผู้ผลิตโลหะที่ไม่ใช่เหล็กในรัสเซีย:

1.อลูมิเนียมรัสเซียเป็นผู้ผลิตอลูมิเนียมและอลูมินารายใหญ่ที่สุดในโลก

2. Norilsk Nickel เป็นผู้ผลิตนิกเกิลและแพลเลเดียมรายใหญ่ที่สุดในโลก

3. VSMPO-Avisma เป็นผู้ผลิตไทเทเนียมรายใหญ่ที่สุดในโลก

4.โรงงานดีบุก Novosibirsk เป็นผู้ผลิตดีบุกและโลหะผสมเพียงแห่งเดียวใน CIS

5.โลหะผสม Gaisky ZOTsM (Gai)

6.บริษัทเหมืองแร่และโลหการอูราล (Verkhnyaya Pyshma)

7. โรงงานบัดกรีและโลหะผสม (Ryazan)

8.โรงงานแปรรูปโลหะที่ไม่ใช่เหล็ก Kamensk-Uralsky (Kamensk-Uralsky)

9.คาเมนสค์-อูราลสกี โรงงานโลหะวิทยา(คาเมนสค์-อูราลสกี้)

10.คิรอฟสกี้ ซอตส์เอ็ม (คิรอฟ)

11. โคลชูกินสกี้ โซทีเอ็ม (โคลชูกินสกี้)

12.เรด วีบอร์เก็ตส์ (เซนต์ ปีเตอร์สเบิร์ก)

13.มอสโก ซอตส์เอ็ม

14. โรงถลุงอลูมิเนียม Nadvoitsky (Karelia)

15.โรงงานโลหะวิทยา Novgorod (Veliky Novgorod)

16. โรงงานโลหะที่ไม่ใช่เหล็ก Novorossiysk

17. บริษัท สตูปิโนโลหการ (Stupino)

18.อิเล็กโทรซิงค์ (วลาดิคัฟคาซ)

19.บริษัทเหมืองแร่และโลหการอูราล (Revda)

20.ไรแอซส์เว็ตเม็ต (ไรซาน)

อุตสาหกรรมพลังงานไฟฟ้าของรัสเซีย

ในดินแดนของรัสเซียมีระบบพลังงานบูรณาการของศูนย์กลาง, ตะวันตกเฉียงเหนือ, ภูมิภาคโวลก้า, คอเคซัสเหนือ, อูราล, ไซบีเรียและ ตะวันออกอันไกลโพ้น. ไฟฟ้าผลิตได้ที่โรงไฟฟ้าพลังความร้อน นิวเคลียร์ และไฟฟ้าพลังน้ำ

ณ สิ้นปี 2552 รัสเซียผลิตไฟฟ้าได้ 1.04 ล้านล้านกิโลวัตต์ชั่วโมง (อันดับที่ 4 ของโลก) ในปีเดียวกันนั้น มีการส่งออกไฟฟ้า 17.9 พันล้าน kWh มูลค่า 789 ล้านดอลลาร์จากรัสเซีย ในปี 2010 มีการส่งออกไฟฟ้า 19.0 พันล้าน kWh มูลค่า 1.03 พันล้านดอลลาร์

ในปี พ.ศ. 2552 รัสเซียมีโรงไฟฟ้าที่อยู่ระหว่างการก่อสร้างและระงับการก่อสร้าง 15 แห่งที่มีกำลังการผลิตมากกว่า 1,000 เมกะวัตต์ และโรงไฟฟ้าพลังน้ำที่มีกำลังการผลิตน้อยกว่ามากกว่าร้อยแห่ง พลังงานนิวเคลียร์. เมื่อต้นปี 2553 รัสเซียมีตลาด 16% สำหรับการบริการสำหรับการก่อสร้างและการดำเนินงานโรงไฟฟ้านิวเคลียร์ในโลก ตาม การวิจัยเม็ดเลือดแดงลงวันที่เดือนกรกฎาคม 2010 ปัจจุบัน Atomstroyexport ซึ่งมีผู้ถือหุ้นหลักคือบริษัท Rosatom ของรัฐ ยังคงครองส่วนแบ่ง 20% ของตลาดการก่อสร้างโรงไฟฟ้านิวเคลียร์ทั่วโลก ส่วนแบ่งนี้อาจเพิ่มขึ้นเป็น 25% ณ เดือนมีนาคม พ.ศ. 2553 โรซาอะตอมกำลังสร้างหน่วยพลังงานนิวเคลียร์ 10 แห่งในรัสเซีย และอีก 5 แห่งในต่างประเทศ

ในรัสเซีย มีการสร้างโรงไฟฟ้านิวเคลียร์ 10 แห่ง โดยมีหน่วยไฟฟ้าที่ดำเนินการอยู่ 31 หน่วย ตั้งแต่ปี พ.ศ. 2534 มีการดำเนินการหน่วยใหม่ 3 หน่วย เมื่อต้นปี พ.ศ. 2549 มีการก่อสร้างอีก 3 แห่ง

ในปี 2550 โรงไฟฟ้านิวเคลียร์ของรัสเซียผลิตไฟฟ้าได้ 159.79 พันล้านกิโลวัตต์ชั่วโมง ซึ่งคิดเป็น 15.7% ของผลผลิตทั้งหมดของประเทศ มากกว่า 4% ของไฟฟ้าที่ผลิตได้ในยุโรปส่วนหนึ่งของรัสเซียและเทือกเขาอูราลมาจากโรงไฟฟ้านิวเคลียร์ ในปี 2552 การผลิตยูเรเนียมเพิ่มขึ้น 25% เมื่อเทียบกับปี 2551

หลังจากการเปิดตัวหน่วยผลิตไฟฟ้า NPP โวลโกดอนสค์ในปี 2010 นายกรัฐมนตรีรัสเซีย วี.วี. ปูติน ได้ประกาศแผนการเพิ่มการผลิตนิวเคลียร์ในสมดุลพลังงานโดยรวมของรัสเซียจาก 16% เป็น 20-30%

ปัจจุบัน Rosatom เป็นเจ้าของตลาดโลก 40% สำหรับบริการเสริมสมรรถนะยูเรเนียม และ 17% ของตลาดสำหรับการจัดหาเชื้อเพลิงนิวเคลียร์สำหรับโรงไฟฟ้านิวเคลียร์ รัสเซียมีสัญญาที่ซับซ้อนขนาดใหญ่ในด้านพลังงานนิวเคลียร์กับอินเดีย บังคลาเทศ อาร์เมเนีย เวเนซุเอลา จีน เวียดนาม อิหร่าน ตุรกี บัลแกเรีย เบลารุส และอีกหลายประเทศ ยุโรปกลาง. สัญญาที่ซับซ้อนในการออกแบบและก่อสร้างหน่วยพลังงานนิวเคลียร์ ตลอดจนการจัดหาเชื้อเพลิง มีแนวโน้มว่าจะเกิดขึ้นกับอาร์เจนตินา ไนจีเรีย คาซัคสถาน ยูเครน และกาตาร์ การเจรจากำลังดำเนินโครงการร่วมเพื่อพัฒนาแหล่งสะสมยูเรเนียมกับมองโกเลีย

ในรัสเซียมีขนาดใหญ่ โปรแกรมระดับชาติเรื่องการพัฒนาพลังงานนิวเคลียร์รวมทั้งการก่อสร้างครั้งที่ 28 เครื่องปฏิกรณ์นิวเคลียร์ในอีกไม่กี่ปีข้างหน้า นอกเหนือจาก 30 แห่งที่สร้างขึ้นแล้วในสมัยโซเวียต ดังนั้นการว่าจ้างหน่วยพลังงานที่หนึ่งและที่สองของ Novovoronezh NPP-2 ควรเกิดขึ้นในปี 2556-2558

สำนักงานพลังงานปรมาณูแห่งสหพันธรัฐรัสเซียกำลังดำเนินโครงการที่ไม่มีความคล้ายคลึงใดในโลกเพื่อสร้างเรือลอยน้ำที่มีเอกลักษณ์ โรงไฟฟ้านิวเคลียร์พลังงานต่ำ. ในปี 2010 รองหัวหน้าฝ่าย Rosenergoatom กล่าวว่างานสร้างสำเนาชุดแรกกำลังดำเนินไปตามกำหนดเวลา สถานีจะพร้อมใช้งานในปลายปี 2555 และจะเปิดให้บริการในปี 2556

พลังงานลม. ศักยภาพทางเทคนิคของพลังงานลมของรัสเซียอยู่ที่ประมาณ 50,000 พันล้านกิโลวัตต์ชั่วโมงต่อปี ศักยภาพทางเศรษฐกิจอยู่ที่ประมาณ 260 พันล้าน kWh/ปี หรือประมาณ 30% ของการผลิตไฟฟ้าโดยโรงไฟฟ้าทั้งหมดในรัสเซีย กำลังการผลิตติดตั้งของโรงไฟฟ้าพลังงานลมในประเทศ ณ ปี 2549 อยู่ที่ประมาณ 15 เมกะวัตต์

โรงไฟฟ้าพลังงานลมที่ใหญ่ที่สุดแห่งหนึ่งในรัสเซีย (5.1 เมกะวัตต์) ตั้งอยู่ใกล้หมู่บ้าน Kulikovo เขต Zelenograd ภูมิภาคคาลินินกราด ผลผลิตเฉลี่ยต่อปีอยู่ที่ประมาณ 6 ล้านกิโลวัตต์ชั่วโมง

โรงไฟฟ้าพลังความร้อนใต้พิภพของรัสเซียทั้งหมดตั้งอยู่ในคัมชัตกาและหมู่เกาะคูริล ศักย์ไฟฟ้ารวมของพลังความร้อนจากไอน้ำและไอน้ำในคัมชัตกาเพียงอย่างเดียวอยู่ที่ประมาณ 1 GW ของพลังงานไฟฟ้าที่ใช้งาน ศักยภาพของรัสเซียได้รับรู้เฉพาะในปริมาณไม่เกิน 80 เมกะวัตต์ของกำลังการผลิตติดตั้ง (พ.ศ. 2552) และประมาณ 450 ล้านกิโลวัตต์ชั่วโมงของผลผลิตต่อปี (พ.ศ. 2552)

ปริมาณการผลิตไฟฟ้าในปี 2555 มีจำนวน 1 ล้านล้าน 64 พันล้าน kWh ซึ่งสูงกว่าปีก่อนหน้า 1.1% ปริมาณพลังงานความร้อนที่ส่งออกสูงถึง 1 พันล้าน 312 ล้าน Gcal ลดลง 1% เมื่อเทียบเป็นรายปี

เกษตรกรรมของรัสเซีย

ปริมาณมูลค่าเพิ่มรวมในด้านการเกษตร การล่าสัตว์ และการป่าไม้ในรัสเซียอยู่ที่ 1.53 ล้านล้านรูเบิล (2552) จากข้อมูลของ Rosstat ในปี 2550 ผลิตภัณฑ์มวลรวมทางการเกษตรของรัสเซียมีมูลค่า 2,099.6 พันล้านรูเบิล ซึ่งการผลิตพืชผล (การเกษตร) คิดเป็น 1,174.9 พันล้านรูเบิล (55.96%) และสำหรับการเลี้ยงปศุสัตว์ - 924.7 พันล้านรูเบิล (44.04%). ตามประเภทของผู้ผลิต แปลงย่อยส่วนบุคคลผลิตผลิตภัณฑ์มากที่สุด (48.75% หรือมูลค่า 1,023.6 พันล้านรูเบิล) อันดับที่สองคือองค์กรเกษตรกรรม (ฟาร์มรวม ฟาร์มของรัฐ ฯลฯ ) ซึ่งมีส่วนช่วย 43.76% หรือ 918.7 พันล้านรูเบิล ฟาร์มผลิตได้น้อยที่สุด - 7.49% หรือจำนวน 157.3 พันล้านรูเบิล จากปี 1999 ถึง 2008 ดัชนีการผลิตทางการเกษตรของรัสเซียเพิ่มขึ้น 55% ในปี 2551 ผลผลิตทางการเกษตรของรัสเซียมีจำนวน 87% ของระดับปี 1990 การผลิตพืชผล - ประมาณ 130% การผลิตปศุสัตว์ - ประมาณ 60%

ปริมาณสินเชื่อเข้า คอมเพล็กซ์อุตสาหกรรมเกษตรรัสเซียมีจำนวน 615 พันล้านรูเบิลในปี 2550 (ซึ่งให้เงินอุดหนุน - 285 พันล้านรูเบิล) ในปี 2551 - 715 พันล้านรูเบิล (ซึ่งให้เงินอุดหนุนสินเชื่อ - 310 พันล้านรูเบิล) ในปี 2551 ปริมาณการใช้จ่ายงบประมาณของรัฐบาลกลางรัสเซียในด้านการเกษตรมีจำนวน 138.3 พันล้านรูเบิล ส่วนแบ่งของการเกษตรในรายจ่ายงบประมาณของรัฐบาลกลางเพิ่มขึ้นจาก 0.7% ในปี 2548 เป็น 1.97% ในปี 2551

ในเดือนมีนาคม พ.ศ. 2553 หัวหน้ากระทรวงเกษตรของบราซิล รัสเซีย อินเดีย และจีน (BRIC) ได้ลงนามในคำประกาศความร่วมมือ ซึ่งแสดงถึงการดำเนินการตามความร่วมมือพหุภาคีทั้ง 4 ด้าน โดยเฉพาะอย่างยิ่ง การเพิ่มขึ้นของการค้าสินค้าเกษตรร่วมกันระหว่างประเทศต่างๆ ด้วยการสร้างเกษตรกรรม ฐานข้อมูลประเทศกลุ่มบริค

การเก็บเกี่ยวพืชผลในรัสเซียในปี 2533-2552 ล้านตัน รัสเซียมีพื้นที่เพาะปลูก 10% ของโลก พื้นที่เพาะปลูกมากกว่า 4/5 ในรัสเซียตกอยู่ที่ภูมิภาคโวลก้าตอนกลาง คอเคซัสเหนืออูราลและไซบีเรียตะวันตก พืชผลทางการเกษตรที่สำคัญ: ธัญพืช หัวบีท ทานตะวัน มันฝรั่ง ปอ ในปี 2551 รัสเซียเก็บเกี่ยวพืชผลธัญพืชได้ 108 ล้านตัน ถือเป็นการเก็บเกี่ยวที่ใหญ่ที่สุดนับตั้งแต่ปี 2533 ณ สิ้นปี พ.ศ. 2552 มีการเก็บเกี่ยวเมล็ดพืชได้ 97 ล้านตัน ในปีเดียวกันนั้น มีการส่งออกข้าวสาลี 16.8 ล้านตันมูลค่า 2.7 พันล้านดอลลาร์ จากข้อมูลเมื่อต้นปี 2553 รัสเซียอยู่ในอันดับที่สามของโลกในด้านการส่งออกธัญพืช (รองจากสหรัฐอเมริกาและสหภาพยุโรป) และใน อันดับที่ 4 อันดับ 1 ของโลกในด้านการส่งออกข้าวสาลี (รองจากสหรัฐอเมริกา สหภาพยุโรป และแคนาดา) Nicolas Fragno ผู้จัดการของ Amundi Funds Global Agriculture คาดการณ์ว่าในปี 2010 รัสเซียอาจเข้าใกล้สหภาพยุโรปในด้านการส่งออกธัญพืช

ในเดือนเมษายน 2010 หนังสือพิมพ์ Le Figaro เขียนว่าการผลิตข้าวสาลีในรัสเซียอาจเกินผลผลิตในสหรัฐอเมริกาได้เป็นครั้งแรกในประวัติศาสตร์ ตามรายงานของหนังสือพิมพ์ ตัวเลขนี้เป็นผลมาจากกลยุทธ์การเกษตรแบบใหม่ของรัสเซีย ในปี 2551 รัสเซียผลิตหัวบีท 29.1 ล้านตัน มันฝรั่ง 28.9 ล้านตัน ผัก 13.0 ล้านตัน ทานตะวัน 7.3 ล้านตัน

ในรัสเซีย มีการพัฒนาการเลี้ยงปศุสัตว์จากเนื้อสัตว์และขนเนื้อ ในปี พ.ศ. 2543-2551 รัสเซียมีปริมาณการผลิตเนื้อสัตว์เพิ่มขึ้นอย่างต่อเนื่องทุกปี ในปี 2551 มีการผลิต 2.9 ล้านตัน ซึ่งมากกว่าปี 2542 ถึง 2.6 เท่า ตั้งแต่ปี 2545 ถึง 2551 การผลิตไก่ในรัสเซียเพิ่มขึ้นสามเท่าเป็น 2 ล้านตันต่อปี ตามการคาดการณ์ขององค์การอาหารแห่งสหประชาชาติในปี 2553 ปริมาณการผลิตไก่จะสูงถึง 2.8 ล้านตัน ตามรายงานของนิตยสาร Poultry International การเติบโตของการผลิตเนื้อไก่ในรัสเซียอย่างน้อยก็ได้รับการอธิบายบางส่วนจากการกระทำของรัฐ ซึ่งในปี 2552 ได้จัดสรรเงินกู้พิเศษให้กับผู้ผลิตไก่เป็นจำนวนเงินมากกว่า 4 พันล้านดอลลาร์

ในปี 2010 รัสเซียอยู่ในอันดับที่ 7 ของโลกในแง่ของการผลิตเนื้อไก่] Poultry International คาดการณ์ว่าภายในปี 2012 รัสเซียจะสามารถพึ่งพาเนื้อไก่ได้เกือบทั้งหมดโดยสมบูรณ์ โดยลดส่วนแบ่งการนำเข้าลงเหลือ 10% ของการบริโภค ในปี 2551 รัสเซียผลิตนมได้ 32.4 ล้านตันและขนสัตว์ 51.8 ล้านตัน

ในรัสเซียโควต้าการนำเข้าเนื้อสัตว์ปีกเข้ามาในประเทศลดลงอย่างต่อเนื่อง: ในปี 2552 มีจำนวนประมาณ 950,000 ตันในปี 2553 - มากกว่า 700,000 ตันเล็กน้อยสำหรับปี 2554 ในตอนแรกมีแผนที่จะตั้งไว้ที่ระดับ 600,000 t แต่ถูกกำหนดให้ต่ำเป็นสองเท่า - 350,000 ตัน

การค้าต่างประเทศของรัสเซีย

มูลค่าการค้าต่างประเทศของรัสเซียในปี 2555 มีมูลค่า 837.2 พันล้านดอลลาร์ (+ 1.8%) ในขณะที่มูลค่าการซื้อขายกับประเทศที่ไม่ใช่ CIS สูงถึง 719.5 พันล้านดอลลาร์ โดยประเทศ CIS - 117.7 พันล้านดอลลาร์ การเกินดุลการค้าของรัสเซียกับประเทศที่ไม่ใช่ CIS ในต่างประเทศเมื่อปีที่แล้วมีมูลค่า 175.1 พันล้านดอลลาร์ ( ลดลง 1.3 พันล้านดอลลาร์เมื่อเทียบกับปี 2554) โดยกลุ่มประเทศ CIS - 37.1 พันล้านดอลลาร์ (เพิ่มขึ้น 2.5 พันล้านดอลลาร์)

การส่งออกจากรัสเซียในปี 2555 มีมูลค่า 524.7 พันล้านดอลลาร์ (+ 1.6%) ในเวลาเดียวกันส่วนแบ่งของประเทศที่ไม่ใช่ CIS คิดเป็น 85.2% ของการส่งออกและส่วนแบ่งของประเทศ CIS - 14.8% ในโครงสร้างสินค้าโภคภัณฑ์การส่งออกไปยังกลุ่มประเทศ CIS ปี 2555 ส่วนแบ่งของสินค้าเชื้อเพลิงและพลังงานคิดเป็น 55.4% ของการส่งออกทั้งหมดไปยังประเทศเหล่านี้ (ในปี 2554 - 55.3%)

รายได้จากการส่งออกผลิตภัณฑ์ปิโตรเลียมจากสหพันธรัฐรัสเซียในปี 2555 เพิ่มขึ้น 12% - เป็น 103.43 พันล้านดอลลาร์จาก 91.31 พันล้านดอลลาร์ในปี 2554 นี่คือที่ระบุไว้ในเอกสารของ Federal Customs Service (FCS) ของสหพันธรัฐรัสเซีย ในแง่กายภาพ การส่งออกผลิตภัณฑ์ปิโตรเลียมเพิ่มขึ้น 10.5% เป็น 137.94 ล้านตัน จาก 124.9 ล้านตันในปี 2554

รายได้จากการส่งออกน้ำมันเบนซินในปี 2555 ลดลง 4% - เป็น 2.53 พันล้านดอลลาร์จาก 2.64 พันล้านดอลลาร์ การส่งออกในแง่กายภาพเพิ่มขึ้น 4.5% - เป็น 3.2 ล้านตันจาก 3.06 ล้านตัน

รายได้จากการส่งออกน้ำมันดีเซลเพิ่มขึ้น 16% เป็น 36.7 พันล้านดอลลาร์จาก 31.7 พันล้านดอลลาร์ ในแง่กายภาพ การส่งออกเชื้อเพลิงประเภทนี้เพิ่มขึ้น 4% เป็น 36.74 ล้านตันจาก 35.4 ล้านตัน

รายได้จากการส่งออกเชื้อเพลิงเหลวในปี 2555 เทียบกับปี 2554 เพิ่มขึ้น 12.5% เป็น 48.95 พันล้านดอลลาร์จาก 43.5 พันล้านดอลลาร์ ในแง่กายภาพ การส่งออกเพิ่มขึ้น 6% เป็น 75.95 ล้านตันจาก 71.72 ล้านตัน

ตามที่กระทรวงพลังงาน การประมวลผลขั้นต้นของน้ำมันดิบที่โรงกลั่นของรัสเซียในปี 2555 เพิ่มขึ้นเมื่อเทียบกับปี 2554 4.5% - เป็น 265 ล้าน 688,000 ตัน การผลิตน้ำมันเบนซินในสหพันธรัฐรัสเซียในปี 2555 เพิ่มขึ้น 5.2% - เป็น 38.141 ล้านตัน น้ำมันดีเซล - ลดลง 0.1% - เป็น 69.6 ล้านตัน น้ำมันทำความร้อน - เพิ่มขึ้น 5.4% - เป็น 74.1 ล้านตัน น้ำมันเครื่องบิน - เพิ่มขึ้น 10.3% - เป็น 10.029 ล้านตัน รายได้ของรัสเซียจากการส่งออกถ่านหินในปี 2555 เพิ่มขึ้น 14.4% - เป็น 13.015 พันล้านดอลลาร์ การนำเข้าไปรัสเซียในปีที่แล้วมีมูลค่า 312.5 พันล้านดอลลาร์ (+ 2.2%) ในเวลาเดียวกันส่วนแบ่งของประเทศที่ไม่ใช่ CIS คิดเป็น 87.0% ของการนำเข้าและส่วนแบ่งของประเทศ CIS - 13%

พื้นฐานของการส่งออกของรัสเซียไปยังประเทศที่ไม่ใช่ CIS ในปี 2555 คือผลิตภัณฑ์เชื้อเพลิงและพลังงาน ซึ่งสัดส่วนการส่งออกอยู่ที่ 73% เทียบกับ 72.7% ในปี 2554

ปีที่แล้ว การนำเข้าจากประเทศที่ไม่ใช่ CIS ถูกครอบงำด้วยเครื่องจักรและอุปกรณ์ ซึ่งคิดเป็นสัดส่วน 52.1% ของการนำเข้า เทียบกับ 51% ในปี 2554

ประเทศในสหภาพยุโรปครอบครอง 49% ของมูลค่าการค้าของรัสเซีย (47.9% ในปี 2554), ประเทศ CIS - 14.1% (15.1%), ประเทศ EurAsEC - 7.3% (7.6%), ประเทศ APEC - 24.0% (23.8%), ประเทศศุลกากร สหภาพ - 6.9% (7.3%)

คู่ค้าหลักของรัสเซียในปี 2012 ได้แก่ จีน โดยมูลค่าการค้าอยู่ที่ 87.5 พันล้านดอลลาร์ (+ 5.1%) เนเธอร์แลนด์ - 82.7 พันล้านดอลลาร์ (+ 20.6%) เยอรมนี - 73.9 พันล้านดอลลาร์ (+ 2 .8%) อิตาลี - 45.8 พันล้านดอลลาร์ ( - 0.5%), ตุรกี - 34.2 พันล้านดอลลาร์ (- 7.9%), ญี่ปุ่น - 32.2 พันล้านดอลลาร์ (- 5.3%), สหรัฐอเมริกา - 28 .3 พันล้านดอลลาร์ (- 8.8%), โปแลนด์ - 27.4 พันล้านดอลลาร์ (- 2.4%), สาธารณรัฐเกาหลี - 24.9 พันล้านดอลลาร์ (- 0.2%) ฝรั่งเศส - 24.3 พันล้านดอลลาร์ (- 13. 6%)

การลงทุนจากต่างประเทศในรัสเซีย

ณ เดือนมีนาคม 2553 ปริมาณการลงทุนสะสมจากต่างประเทศในเศรษฐกิจรัสเซียอยู่ที่ 265.8 พันล้านดอลลาร์ ณ วันที่ 31 ธันวาคม 2553 รัสเซียอยู่ในอันดับที่ 17 ของโลกในแง่ของปริมาณการลงทุนสะสมจากต่างประเทศ จากผลการสำรวจที่ดำเนินการในปี 2546 โดยบริษัทที่ปรึกษา A.T. เคียร์นีย์ รัสเซีย เข้าสู่สิบอันดับแรกมากที่สุด ประเทศที่น่าสนใจสำหรับนักลงทุนองค์กร

ในปี พ.ศ. 2548 รัสเซียได้รับเงินลงทุนจากต่างประเทศจำนวน 53.65 พันล้านดอลลาร์ ผู้นำ ได้แก่ ลักเซมเบิร์ก (13.8 พันล้านดอลลาร์) เนเธอร์แลนด์ (8.9 พันล้านดอลลาร์) บริเตนใหญ่ (8.6 พันล้านดอลลาร์) ไซปรัส (5.1 พันล้านดอลลาร์) และเยอรมนี (3 พันล้านดอลลาร์)

ตามข้อมูลของกระทรวงการคลังรัสเซีย การไหลเข้าของเงินทุนสุทธิเข้าประเทศ ณ สิ้นปี 2550 คาดว่าจะอยู่ที่ 80 พันล้านดอลลาร์ ในเวลาเดียวกัน กระทรวงการคลังเกินการคาดการณ์เบื้องต้นอย่างมีนัยสำคัญ (ประมาณ 40 พันล้านดอลลาร์) โดยคำนวณตาม เกี่ยวกับข้อมูลเกี่ยวกับการไหลเข้าของเงินทุนสำหรับปี 2549 ก่อนหน้า เมื่อตัวเลขนี้สูงถึง 41 พันล้านดอลลาร์

ในเดือนกันยายน พ.ศ. 2551 อังค์ถัดตีพิมพ์รายงานโดยระบุว่ารัสเซียอยู่ในอันดับที่สี่ในรายชื่อประเทศที่บรรษัทข้ามชาติพิจารณาว่าเป็นสถานที่ที่น่าดึงดูดที่สุดสำหรับการลงทุนจากต่างประเทศในอนาคต ตามที่ระบุไว้ในรายงาน ความน่าดึงดูดใจในการลงทุนของรัสเซียเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเปรียบเทียบกับข้อมูลในรายงาน UNCTAD ปี 2550 ณ สิ้นปี 2551 การไหลเข้าของการลงทุนโดยตรงจากต่างประเทศในรัสเซียมีมูลค่า 70,000 ล้านดอลลาร์ - อันดับที่ 5 ในกลุ่มประเทศต่างๆ ในโลก

ในเดือนมีนาคม 2010 ที่ปารีส ประธานาธิบดีรัสเซีย Dmitry Medvedev ในการประชุมกับตัวแทนของวงการธุรกิจฝรั่งเศสและรัสเซีย ประกาศว่าปริมาณการลงทุนของฝรั่งเศสสะสมในรัสเซียเกินกว่า 10 พันล้านดอลลาร์: “ตั้งแต่ปี 2546 ถึง 2551 นั่นคือในช่วงก่อน ปีวิกฤติ มูลค่าการซื้อขายของเราเพิ่มขึ้น 5 เท่า แน่นอนว่าเรามีการลงทุนจากฝรั่งเศสสะสมอยู่ในจำนวนที่เหมาะสมอยู่แล้ว ยิ่งไปกว่านั้น ประมาณครึ่งหนึ่งไม่ใช่การลงทุนในอุตสาหกรรมวัตถุดิบ แต่เป็นการลงทุนในการแปรรูป”

ตามข่าวประชาสัมพันธ์ของ Boeing ในช่วงฤดูร้อนปี 2552 ในอีก 30 ปีข้างหน้า แผนพัฒนาธุรกิจของ Boeing ในสหพันธรัฐรัสเซียมีมูลค่าประมาณ 27 พันล้านดอลลาร์ พวกเขาจะลงทุนในโครงการความร่วมมือกับพันธมิตรของรัสเซียในด้านการผลิตไทเทเนียม การออกแบบและพัฒนาเครื่องบินพลเรือน ตลอดจนการจัดซื้อบริการและวัสดุต่างๆ

ในเดือนมิถุนายน 2553 รายงานของบริษัทตรวจสอบบัญชีของอังกฤษ Ernst & Young ระบุว่าในปี 2552 รัสเซียเข้าสู่ 5 ประเทศชั้นนำในแง่ของจำนวนโครงการลงทุนใหม่ที่ดึงดูด ตามรายงาน บริษัทยุโรปขนาดใหญ่และขนาดกลางในตลาดรัสเซียมีความสนใจเพิ่มมากขึ้น OJSC "รัสเซีย ทางรถไฟ"(Russian Railways) วางตลาด Eurobonds ฉบับเปิดตัวเป็นครั้งแรกด้วยมูลค่า 1.5 พันล้านดอลลาร์ ที่งานฟอรัมเศรษฐกิจระหว่างประเทศเซนต์ปีเตอร์สเบิร์ก SPIEF-2010 ปริมาณรวมของข้อตกลงการลงทุนที่ได้ข้อสรุปเกิน 15 พันล้านยูโร

แนวโน้มการพัฒนาเศรษฐกิจรัสเซีย

คณะกรรมาธิการยุโรปคาดว่าเศรษฐกิจรัสเซียจะเติบโต 2.0-2.5% ในปี 2557 ตัวเลขเหล่านี้ต่ำกว่าที่คาดการณ์ไว้เมื่อต้นปี 2556 อย่างมาก - 3.5-3.7%

ตามที่ผู้เชี่ยวชาญของ EC แม้ว่ารัสเซียจะฟื้นตัวอย่างรวดเร็วจากภาวะเศรษฐกิจตกต่ำอย่างรวดเร็วในปี 2552 แต่วิกฤตโลกก็ส่งผลกระทบต่อสภาพของรัสเซียเช่นกัน ดังนั้นในปี 2555 GDP ของสหพันธรัฐรัสเซียจึงเติบโตเพียง 3.4% เทียบกับ 4.3% ในปี 2554 “เมื่อมองไปข้างหน้า เราต้องตอบคำถามก่อนว่ารัสเซียจะสามารถต้านทานแนวโน้มนี้ได้หรือไม่โดยไม่ต้องขึ้นราคาสินค้า ในปี 2012 การขาดดุลงบประมาณของรัสเซียมีเพียง 0.1% ของ GDP แต่การขาดดุลงบประมาณที่ไม่ใช่น้ำมันเพิ่มขึ้นอย่างมีนัยสำคัญและคิดเป็น 10.6% ของ GDP” รายงานกล่าว เมื่อพิจารณาถึงตัวชี้วัดที่อ่อนแอเหล่านี้ คณะกรรมาธิการยุโรปเชื่อว่าเป็นเรื่องยากสำหรับรัสเซียที่จะบรรลุเป้าหมายตามตัวชี้วัด GDP ที่คาดการณ์ไว้ในปี 2557 ตามที่นักเศรษฐศาสตร์ชาวยุโรปกล่าวไว้ สิ่งนี้จะต้องให้ทางการรัสเซียใช้มาตรการเพื่อกระตุ้นเศรษฐกิจอย่างมีนัยสำคัญ

Elvira Nabiullina ประธานธนาคารกลางรัสเซียกล่าวว่าเศรษฐกิจรัสเซียสามารถเติบโตได้ 3-4% ต่อปีด้วยความช่วยเหลือของมาตรการกระตุ้นเศรษฐกิจต่างๆ แม้ว่าราคาน้ำมันจะไม่ใช่ตัวขับเคลื่อนก็ตาม ตามที่เธอพูด ก่อนอื่นเราต้องเริ่มต้นด้วยการกระตุ้นอุปสงค์ในประเทศ อย่างไรก็ตาม สิ้นปี 2556 แสดงให้เห็นว่าจะเป็นเรื่องยากมากสำหรับรัสเซียที่จะบรรลุอัตราการเติบโตดังกล่าวโดยไม่ต้องดำเนินการปฏิรูปโครงสร้างและดึงดูดการลงทุน

แนวคิดนี้ปรากฏในสมัยของอริสโตเติลซึ่งเป็นนักปรัชญาชาวกรีก ขณะศึกษาความสนองความต้องการของมนุษย์ พระองค์ทรงใช้คำว่า “เศรษฐศาสตร์” แนวคิดนี้ในสมัยนั้นหมายถึงหลักการหรือกฎหมายการทำฟาร์มซึ่งยังคงมีความเกี่ยวข้องอยู่ในปัจจุบัน แต่ถึงกระนั้น เวลาก็ผ่านไปนานแล้ว และตอนนี้วิทยาศาสตร์ที่มีชื่อนั้นครอบคลุมเกือบทุกด้านของชีวิตมนุษย์

นักวิทยาศาสตร์หลายคนอุทิศทั้งชีวิตเพื่อศึกษาวิทยาศาสตร์เช่นเศรษฐศาสตร์ โดยส่วนใหญ่ ความสำเร็จที่โดดเด่นในวิทยาศาสตร์นี้เกิดขึ้นได้จากผู้ที่มีความสามารถโดดเด่นในด้านคณิตศาสตร์ และมีความสามารถโดดเด่นในหลายแง่มุมจนมีส่วนย่อยมากมาย ซึ่งในปัจจุบันได้กลายมาเป็นวิทยาศาสตร์ประเภทต่างๆ ที่แยกจากกัน

ไม่มีคำจำกัดความที่ถูกต้องเพียงคำเดียว

มีหลายวิธีในความหมายของแนวคิดนี้ และเราสามารถพูดได้ว่าทั้งหมดถูกต้องบางส่วน คู่มือทางวิทยาศาสตร์ส่วนใหญ่บอกว่าเศรษฐศาสตร์เป็นวิทยาศาสตร์ที่ศึกษาความต้องการของผู้คนในการซื้อสินค้าเพิ่มเติม กระบวนการสร้างและการเพิ่มขึ้น

แต่คำจำกัดความนี้ไม่ถูกต้องทั้งหมด เนื่องจากไม่ได้ครอบคลุมทุกแง่มุมของวิทยาศาสตร์นี้ หากเราตรวจสอบแนวคิดนี้อย่างเป็นกลางมากขึ้น เราก็สามารถสรุปได้ว่าเศรษฐศาสตร์เป็นศาสตร์ที่ศึกษาความสัมพันธ์ระหว่างผู้ผลิต ซัพพลายเออร์ ผู้ซื้อ ตลอดจนความสัมพันธ์ทางการตลาด ประสิทธิภาพของทรัพยากร และด้านอื่นๆ ที่เกี่ยวข้องกับปัจจัยการผลิตและกิจกรรมทางเศรษฐกิจ

นี่คือระบบการเชื่อมต่อ

คำจำกัดความนี้ค่อนข้างซับซ้อนสำหรับคนทั่วไป เวอร์ชันที่เรียบง่ายอ่านดังนี้: "เศรษฐศาสตร์เป็นระบบเชื่อมโยงในทุกระดับของสังคม โดยการศึกษานี้เป็นไปได้ที่จะเพิ่มประสิทธิภาพของกิจกรรมและสนองความต้องการของทุกวิชาของความสัมพันธ์ทางเศรษฐกิจ"

เราสามารถพูดได้ว่าเศรษฐศาสตร์ศึกษาความสัมพันธ์ระหว่างผู้คนในกระบวนการผลิต การใช้จ่าย การใช้ และการแจกจ่ายทรัพยากรหรือเงินทุนใดๆ

โดยหลักการแล้ว คนยุคใหม่ทุกคนสามารถพูดประโยคที่ว่า “เศรษฐศาสตร์คือ...” ได้ เพราะทุกคนต้องเผชิญกับอาการของมันอยู่เป็นประจำ วิธีใช้ทรัพยากรอย่างถูกต้อง ซื้อวัตถุดิบที่ไหน ขายให้ใคร? มีคำถามอีกมากมายที่สามารถอ้างอิงได้ และต้องตอบทุกวัน

ระดับรัฐและระดับนานาชาติ

มีการศึกษาเศรษฐศาสตร์ทั้งในระดับนานาชาติและระดับรัฐ ในสนาม เศรษฐกิจระหว่างประเทศนักเศรษฐศาสตร์ศึกษาปฏิสัมพันธ์ ประเทศต่างๆสหภาพแรงงาน สมาคม ซึ่งกำลังมองหาวิธีใช้ทรัพยากรอย่างมีเหตุผลเพื่อตอบสนองความต้องการของตน

หากเราพิจารณาระดับรัฐก็อาจกล่าวได้ว่าเศรษฐกิจของประเทศคือความสัมพันธ์ที่สมบูรณ์ระหว่างหน่วยงานทางเศรษฐกิจกับแต่ละอื่น ๆ การใช้ทรัพยากรและปัจจัยการผลิตในระดับของประเทศใดประเทศหนึ่ง เมื่อพิจารณาในระดับนี้ วิทยาศาสตร์จะเน้นไปที่การศึกษาประสิทธิภาพภายในตลาดของประเทศใดประเทศหนึ่ง ต้องคำนึงถึงด้วยว่าเศรษฐศาสตร์ของรัฐไม่ได้เป็นเพียงวิทยาศาสตร์เท่านั้น มีตัวบ่งชี้ที่ใช้กำหนดระดับการพัฒนาของประเทศ ประเมินคุณภาพชีวิตของประชากร ตลอดจนในการศึกษาเศรษฐศาสตร์ต่างๆ

นอกจากนี้เรายังสามารถพูดได้ว่าเศรษฐกิจของประเทศเป็นระบบที่ซับซ้อนซึ่งประกอบด้วยหลายด้าน: ความสัมพันธ์ทางสังคม เศรษฐกิจ องค์กรและอื่น ๆ ที่เกิดขึ้นในระดับรัฐ

รัฐบาลเป็นผู้รับผิดชอบ

รัฐบาลของประเทศใดประเทศหนึ่งเป็นผู้รับผิดชอบในระดับนี้ การพัฒนาเศรษฐกิจ. จากด้านนี้ เราสามารถพูดได้ว่ารัฐในระบบเศรษฐกิจเป็นหน่วยงานบริหารจัดการที่กระตุ้นการพัฒนาหรือยับยั้งการเติบโต ซึ่งมีอิทธิพลโดยตรงต่อเศรษฐกิจผ่านการนำการปฏิรูปกฎหมายที่ควบคุมตลาดทั้งในประเทศและต่างประเทศมาใช้

แต่ละประเทศมีนักวิทยาศาสตร์ของตนเองที่ศึกษาเศรษฐศาสตร์ของรัฐ ดังนั้น เมื่อวิเคราะห์ตัวชี้วัดสมัยใหม่ ผู้เชี่ยวชาญในประเทศจึงเห็นพ้องกันว่าเศรษฐกิจรัสเซียเป็นหนึ่งในประเทศที่มีการแข่งขันสูงที่สุด จากแหล่งข้อมูลต่างๆ พบว่าอันดับของโลกอยู่ในอันดับที่ 6-8 สองปีที่ผ่านมาไม่ใช่ปีที่ดีที่สุดสำหรับสหพันธรัฐรัสเซียในด้านการพัฒนาเศรษฐกิจ

เราร่ำรวยไม่ใช่แค่น้ำมันเท่านั้น

ด้วยเหตุผลบางประการ ในสหรัฐอเมริกาและยุโรป นักการเมืองส่วนใหญ่เชื่อว่าเศรษฐกิจรัสเซียเป็นเพียงน้ำมันเท่านั้น แน่นอนว่าวัตถุดิบประเภทนี้คือ ส่วนใหญ่ของรายได้ทั้งหมดของสหพันธรัฐรัสเซีย แต่ยังมีทรัพยากรอื่น ๆ อีกมากมายรวมถึงสินค้าที่ประเทศประสบความสำเร็จในการขายในปริมาณมากในตลาดต่างประเทศ ตัวอย่างเช่น ก๊าซ อาวุธ และสินค้าเกษตรเป็นที่ต้องการในต่างประเทศอยู่เสมอ และยังถือเป็นส่วนแบ่งสำคัญของรายได้ทั้งหมดของประเทศอีกด้วย

เศรษฐกิจของประเทศเป็นเป้าหมายของการศึกษาโดยผู้เชี่ยวชาญในสาขาเศรษฐศาสตร์จำนวนมาก ทุกคนแย้งว่าการพัฒนานั้นห่างไกลจากเส้นตรง แต่มีลักษณะเป็นวัฏจักร กล่าวคือ เมื่อเวลาผ่านไป ระดับการพัฒนาสูงสุดจะถูกสังเกตอย่างต่อเนื่อง แต่หลังจากนั้นจะเกิดภาวะถดถอยอย่างแน่นอน

ขนาดไหน?

ในการวิจัย เราต้องจำด้วยว่าเศรษฐกิจอยู่ที่ระดับใด พูดง่ายๆ ก็คือขนาดของกระบวนการที่กำลังวิเคราะห์ ขึ้นอยู่กับขนาด เศรษฐศาสตร์มหภาคและจุลภาคสามารถแยกแยะได้

ตามระดับการพัฒนา ประเทศต่างๆ จะถูกแบ่งออกเป็นกลุ่มต่างๆ ดังนี้

พัฒนาแล้ว (สหรัฐอเมริกา ญี่ปุ่น ฝรั่งเศส และประเทศอื่น ๆ ที่มีความสัมพันธ์ที่พัฒนาแล้วในทุกระดับของกระบวนการทางเศรษฐกิจ)

กำลังพัฒนา (อินเดีย บราซิล ฯลฯ);

แอฟริกาตะวันออกน้อยที่สุดและประเทศอื่น ๆ ที่อยู่ในขั้นตอนของการสร้างสรรค์ได้รับการพัฒนาแล้ว ความสัมพันธ์ทางเศรษฐกิจ).

แม้ว่ากลุ่มเหล่านี้ทั้งหมดจะไม่ใช่สัจพจน์ก็ตาม เมื่อประเมินระดับการพัฒนาตามตัวชี้วัดต่างๆ อันดับของประเทศจะเปลี่ยนไป ตัวอย่างเช่น รัสเซียไม่สามารถจัดเป็นประเทศที่พัฒนาแล้วหรือกำลังพัฒนาได้อย่างแน่นอน ด้วยแนวทางการวิเคราะห์ที่แตกต่างกัน อันดับของมันจะผันผวน แต่เฉพาะภายในสองกลุ่มนี้เท่านั้น

วิทยาศาสตร์มีสาขาวิชาที่แตกต่างกัน

จำเป็นต้องให้ความสนใจกับสาขาเช่นเศรษฐศาสตร์สังคม นี่คือเศรษฐศาสตร์ประเภทหนึ่งที่มุ่งศึกษาความสัมพันธ์ระหว่างประชากร เพื่อปกป้องสิทธิของกลุ่มประชากรที่มีรายได้จำกัดและมีรายได้น้อย

ในด้านนี้ความพึงพอใจต่อการพัฒนาประเทศและระดับความเป็นอยู่ที่ดีกลายเป็นตัวบ่งชี้ที่สำคัญมาก เมื่อศึกษาเศรษฐศาสตร์จากมุมมองนี้ ความสำคัญของการกระจายอย่างเหมาะสมไม่เพียงแต่ผลลัพธ์ของแรงงานเท่านั้น แต่ยังรวมไปถึงทรัพยากรวัสดุและปัจจัยการผลิตอื่น ๆ ที่ชัดเจนอีกด้วย

คุณต้องเข้าใจว่าไม่ว่าในกรณีใด เมื่อสร้างรายได้ให้ผู้คน การแบ่งชนชั้นจะเกิดขึ้น: รวย มีรายได้ปานกลางหรือมีรายได้น้อย เพื่อให้ช่องว่างราบรื่นขึ้น รัฐบาลจึงจำเป็นต้องเข้าแทรกแซงกระบวนการทางเศรษฐกิจ โดยการนำกฎหมายและข้อบังคับที่เหมาะสมมาใช้ (ภาษี เงินอุดหนุน เงินอุดหนุน) ทรัพยากรดังกล่าวจะต้องถูกแจกจ่ายซ้ำ

ไม่กี่คำสุดท้าย

เศรษฐศาสตร์ในฐานะวิทยาศาสตร์ค่อนข้างเป็นอัตวิสัย ไม่มีทฤษฎี รูปแบบ และหลักการที่ถูกต้องอย่างแน่นอน ข้อสังเกตทั้งหมดจะต้องได้รับการพิสูจน์ จากรุ่นสู่รุ่น ทฤษฎีการพัฒนาเศรษฐกิจที่ถูกต้องทั้งหมดถูกท้าทายโดยนักวิทยาศาสตร์หน้าใหม่ที่มาสู่วิทยาศาสตร์ หลักการเหล่านั้นซึ่งครั้งหนึ่งเคยได้รับการพิสูจน์โดยผู้เชี่ยวชาญที่มีชื่อเสียงไม่ถือว่าเกี่ยวข้องอีกต่อไปในปัจจุบัน

โลกมีการเปลี่ยนแปลงอยู่ตลอดเวลา และด้วยความคิดของมนุษย์ หากก่อนหน้านี้มีความเป็นไปได้ที่จะพูดด้วยความมั่นใจว่าอุปสงค์สร้างอุปทาน คำแถลงในวันนี้จะไม่ถูกต้องอีกต่อไป นอกจากนี้ แนวคิดในอดีตเกี่ยวกับราคาสินค้าและบริการก็ไม่ถูกต้องอยู่แล้ว ราคาไม่ได้ประกอบด้วยต้นทุนการผลิต + กำไรที่คาดหวังเสมอไป

เศรษฐกิจยุคใหม่กำลังเข้าใกล้โลกาภิวัตน์และกำลังได้รับรูปแบบที่ซับซ้อนมากขึ้น ความเข้าใจสมัยใหม่เกี่ยวกับผลงานของ K. Marx นั้นแตกต่างไปจากเดิมอย่างสิ้นเชิงและคำพูดของเขาหลายข้อก็เป็นที่ถกเถียงกันมานานแล้ว

บริเตนใหญ่

ความก้าวหน้าด้านปัญญาประดิษฐ์และอุตสาหกรรมน้ำมันจะช่วยเพิ่มความคิดสร้างสรรค์

หากรัสเซียต้องการที่จะยังคงเป็นมหาอำนาจที่สำคัญระดับโลกในศตวรรษที่ 21 ก็จะต้องประสบความสำเร็จในด้านการพัฒนาเทคโนโลยีด้านใดด้านหนึ่งหรืออาจจะสองด้าน สิ่งแรกถูกระบุโดยประธานาธิบดีวลาดิมีร์ ปูตินในการสนทนาล่าสุดของเขากับนักศึกษา ซึ่งในระหว่างนั้นเขาได้พูดคุยกันว่าปัญญาประดิษฐ์สร้างโอกาสและภัยคุกคามอันยิ่งใหญ่ได้อย่างไร “ใครก็ตามที่เป็นผู้นำในสาขานี้ จะเป็นผู้ปกครองโลก” เขากล่าว ไม่ต้องสงสัยเลยว่ารัสเซียสามารถแสดงให้เห็นเป็นระยะ ๆ ในการแข่งขันในการพัฒนาเทคโนโลยีที่ทันสมัยที่สุด

คิดถึงดาวเทียม.. ประเทศยังคงผลิตนักคณิตศาสตร์และวิศวกรระดับโลกและมีชื่อเสียงในด้านความเฉลียวฉลาด มาร์ติน รีฟส์ ผู้อำนวยการสถาบันบีซีจี เฮนเดอร์สัน กำลังรวบรวม แผนที่ทางภูมิศาสตร์ศักยภาพทางดิจิทัลเชื่อว่า “ยุโรปนั้น “ตายไปแล้วโดยสิ้นเชิง” ในบางด้านเทคโนโลยี แต่กลับสามารถอวดความสำเร็จที่แท้จริงในด้านปัญญาประดิษฐ์ได้ “สำหรับรัสเซีย นี่เป็นการเดิมพันที่มีภาระหนี้สูง ที่นี่การเน้นอยู่ที่ศักยภาพของมนุษย์” เขาเน้นย้ำ

อย่างไรก็ตาม แม้ว่ารัสเซียจะมีศักยภาพของมนุษย์ในด้านนี้อย่างไม่ต้องสงสัย แต่ก็ยังไม่ชัดเจนว่าจะสามารถตระหนักได้หรือไม่ ผู้เชี่ยวชาญด้านปัญญาประดิษฐ์ชั้นนำของรัสเซียหลายคนปัจจุบันทำงานในซานฟรานซิสโก เทลอาวีฟ หรือลอนดอน เมื่อพูดถึงการอ้างอิงทางวิทยาศาสตร์และสิทธิบัตรในสาขาเทคโนโลยีปัญญาประดิษฐ์ แทบจะไม่มีใครพูดถึงรัสเซียเลย

บริษัทเทคโนโลยีของอเมริกาดูเหมือนจะนำหน้าบริษัทรัสเซียในด้านการวิจัยปัญญาประดิษฐ์มาก จีนซึ่งมีเศรษฐกิจใหญ่กว่ารัสเซียถึงแปดเท่า ได้เคลื่อนตัวไปในทิศทางนี้ไปไกลกว่ามากและมีการพัฒนาเร็วขึ้น นักเทคโนโลยีชาวจีนบางคนเชื่อว่าสำหรับจีน การชนะเกมโกะโบราณด้วยโปรแกรมปัญญาประดิษฐ์ AlphaGo ซึ่งพัฒนาโดยแคมเปญ DeepMind ของ Google นั้นเทียบได้กับการปล่อยดาวเทียมดวงแรก

ปัญญาประดิษฐ์ได้กลายเป็นประเด็นสำคัญทางยุทธศาสตร์ระดับชาติ เช่นเคย ความคิดเห็นของปูตินนั้นตีความได้ยากและอาจเป็นเพียงการยั่วยุ ไม่สามารถตัดออกได้ว่าเขากำลังบอกเป็นนัยถึงการใช้ปัญญาประดิษฐ์ทางทหารที่เป็นไปได้ ในการสู้รบแบบอสมมาตร แทบจะเป็นไปไม่ได้เลยที่จะบอกว่าปัญญาประดิษฐ์ถูกนำมาใช้อย่างไร ผู้เชี่ยวชาญบางคนกล่าวว่ามอสโกอาจใช้โปรแกรมปัญญาประดิษฐ์เพื่อแทรกแซงการเลือกตั้งประธานาธิบดีสหรัฐฯ เมื่อปีที่แล้ว

เดิมพันสำคัญอันดับสองของมอสโกเกี่ยวข้องกับเทคโนโลยีน้ำมัน ในการบรรยายเมื่อเร็ว ๆ นี้ที่ Royal Institute of International Affairs ของลอนดอน Chatham House ศาสตราจารย์ Thane Gustafson แห่งมหาวิทยาลัยจอร์จทาวน์ หนึ่งในผู้เชี่ยวชาญชั้นนำจากต่างประเทศในสาขารัสเซีย อุตสาหกรรมน้ำมันกล่าวถึงความท้าทายสามประการที่อุตสาหกรรมต้องเผชิญ

ประการแรก การปฏิวัติน้ำมันจากชั้นหินในสหรัฐอเมริกาได้เปลี่ยนประเทศให้กลายเป็นผู้ผลิตน้ำมันชั้นนำ ด้วยการใช้เทคโนโลยีขั้นสูง เช่น การเจาะแนวนอน การแตกหักแบบหลายขั้นตอน และการถ่ายภาพแผ่นดินไหว และกระบวนการผลิตที่ยืดหยุ่นอย่างมาก ราคาคุ้มทุนจึงลดลงจาก 90 ดอลลาร์ เหลือ 40 ดอลลาร์ ประการที่สอง รัสเซียกำลังลดปริมาณแหล่งน้ำมัน "สีน้ำตาล" ราคาถูกในไซบีเรียตะวันตกลงอย่างรวดเร็ว และมอสโกก็จะพึ่งพาน้ำมัน "สีเขียว" ที่มีราคาแพงกว่าจากแหล่งใหม่ในไซบีเรียมากขึ้นเรื่อยๆ ไซบีเรียตะวันออกและอาจเป็นไปได้สำหรับน้ำมัน "สีน้ำเงิน" จากมหาสมุทรอาร์กติก ประการที่สาม การเปลี่ยนแปลงอย่างรวดเร็วสู่ยานยนต์ไฟฟ้าและความก้าวหน้าทางเทคโนโลยีแบตเตอรี่จะลดการพึ่งพาเครื่องยนต์สันดาปภายใน และทำให้ความต้องการน้ำมันลดลง รัสเซียจะเผชิญกับความยากลำบากร้ายแรงเมื่อมีเพียงผู้ผลิตที่มีราคาการผลิตต่ำที่สุดเท่านั้นที่สามารถแข่งขันได้

ตามที่ Mr. Gustafson กล่าว วิธีเดียวที่รัสเซียจะรอดพ้นจากวงจรอุบาทว์นี้ได้คือการดำเนินการปฏิวัติหินดินดานสไตล์อเมริกันของตนเองเพื่อเพิ่มผลผลิตและความสามารถในการทำกำไร “บางสิ่งบางอย่างจะต้องก้าวข้ามขอบเขตที่มีอยู่ และสิ่งนั้นก็เป็นได้เพียงเทคโนโลยีเท่านั้น” เขากล่าว นายกุสตาฟสันกล่าว รัสเซียมีเทคโนโลยีที่สำคัญ แต่ขาดความยืดหยุ่นในการบริหารจัดการเพื่อนำไปใช้อย่างมีประสิทธิผล สิ่งนี้จะต้องมีการเปลี่ยนแปลงที่สำคัญในโครงสร้างของอุตสาหกรรมน้ำมันของรัสเซีย ลดการครอบงำของบริษัทของรัฐ และส่งเสริมให้ผู้ประกอบการรายเล็กและมีความยืดหยุ่นมากขึ้น กล่าวอีกนัยหนึ่ง การมุ่งเน้นไปที่ฮาร์ดแวร์ของรัสเซียมานานหลายทศวรรษกำลังจำกัดความสามารถในการพัฒนาชิ้นส่วนที่อ่อนนุ่มของมนุษย์ซึ่งจำเป็นต่อการแข่งขันที่ประสบความสำเร็จในเศรษฐกิจยุคใหม่

ท้ายที่สุดแล้ว คุณประโยชน์ทั้งหมดของเทคโนโลยีไม่ได้มาจากสิ่งประดิษฐ์จริงมากนัก แต่มาจากการประยุกต์ใช้อย่างเชี่ยวชาญ รัสเซียต้องให้พื้นที่แก่ประชาชนในการสร้างสรรค์และริเริ่มมากกว่าที่เครมลินอนุญาตตามธรรมเนียม ผู้ประกอบการชาวรัสเซียคนหนึ่งในลอนดอน ซึ่งหนีออกนอกประเทศเนื่องจากสิทธิในทรัพย์สินที่ไม่ปลอดภัยและปัญหาในการจัดการธุรกิจขนาดเล็ก หวังว่าการเดิมพันครั้งแรกในประเทศของเขาจะประสบความสำเร็จ และครั้งที่สองจะล้มเหลว เฉพาะในกรณีนี้เท่านั้นที่รัสเซียจะสามารถตระหนักถึงทุนมนุษย์ของตนได้อย่างเต็มที่ “ทุนและอำนาจอันแข็งแกร่งไม่สำคัญอีกต่อไป

“ตอนนี้ทุกอย่างขึ้นอยู่กับสถานที่ที่สามารถสร้างอัลกอริธึมที่ฉลาดที่สุดได้” เขาเชื่อ “ในที่สุดรัสเซียจะมีโอกาสสร้างเศรษฐกิจโดยใช้สมอง”

บทที่สิบเอ็ด รัฐ กฎหมาย และเศรษฐศาสตร์ § 1. ความสัมพันธ์ระหว่างรัฐและเศรษฐกิจในระบบสังคมที่แตกต่างกันในอดีต

คำถามเกี่ยวกับความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจนั้นมีอยู่เสมอ นับตั้งแต่รัฐแรกเกิดขึ้น และจะดำรงอยู่ตราบเท่าที่รัฐดำรงอยู่ นี่เป็นหนึ่งในคำถาม “นิรันดร์” ที่แต่ละครั้งจะเผชิญหน้ากับองค์กรของรัฐใหม่แต่ละองค์กรด้วยวิธีใหม่ ทั้งในระยะเริ่มแรกของการเกิดขึ้นและการก่อตั้ง และในขั้นตอนต่อๆ ไปของการพัฒนา

โดยปกติแล้วจะเผชิญกับสถานะแต่ละประเภทที่แตกต่างกัน มันได้รับการแก้ไขแตกต่างไปจากเดิมอย่างสิ้นเชิงในเรื่องที่เกี่ยวข้องกับการเป็นเจ้าของทาสและรัฐศักดินา ในเวลาเดียวกัน ประเด็นไม่ได้อยู่ที่ระดับการพัฒนาเศรษฐกิจที่แตกต่างกันมากนัก แต่อยู่ที่ระดับของมัน ประเภทต่างๆและตัวละคร เศรษฐกิจซึ่งดำรงอยู่ร่วมกับรัฐทาสและมีความสัมพันธ์กับมัน ย่อมสันนิษฐานว่ามีคนทาสจำนวนมาก ไร้อำนาจโดยสิ้นเชิงและขึ้นอยู่กับรัฐโดยสมบูรณ์ เศรษฐกิจของสังคมศักดินาและรัฐมุ่งเน้นไปที่แรงงานทาสกึ่งถูกลิดรอนสิทธิ

การแก้ปัญหาความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจสามารถทำได้ในสองระดับที่แตกต่างกันและพิจารณาได้สองวิธี: ทฤษฎีทั่วไปและประยุกต์และปฏิบัติ

การพิจารณาปัญหาความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจในระดับทฤษฎีทั่วไปหมายถึงการระบุรูปแบบทั่วไปของการพัฒนา การเชื่อมโยง และปฏิสัมพันธ์ โดยไม่คำนึงถึงประเภทและลักษณะของสิ่งเหล่านั้น การระบุและศึกษาลักษณะแนวโน้มวิวัฒนาการในระยะและระยะต่างๆ ของประวัติศาสตร์ การแก้ไขปัญหาลำดับความสำคัญแบบดั้งเดิมหรืออย่างแม่นยำมากขึ้นลักษณะความเป็นอันดับหนึ่งหรือรองของรัฐและเศรษฐกิจที่สัมพันธ์กัน *(337) .

ในวรรณกรรมทางวิทยาศาสตร์ในประเทศและต่างประเทศ ปัญหาความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจในระดับทฤษฎีทั่วไปได้รับการแก้ไขและกำลังได้รับการแก้ไขไปไกลจากแนวทางเดียวกัน ในบางกรณี เศรษฐกิจจะมีความสำคัญมากกว่ารัฐและการเมือง ในทางกลับกัน รัฐและการเมืองต้องมาก่อนเศรษฐกิจ ในกรณีที่สาม มีความเท่าเทียมกันในความสัมพันธ์ระหว่างรัฐและเศรษฐกิจ เชื่อกันว่ารัฐสามารถมีผลกระทบต่อเศรษฐกิจได้เช่นเดียวกันกับที่เศรษฐกิจมีต่อรัฐ

ข้อพิพาทที่เผ็ดร้อนและยืดเยื้อที่สุดมักเกิดขึ้นและยังคงดำเนินต่อไปในอันดับที่ 1 ในด้านหนึ่ง เป็นการดำเนินคดีจากความเป็นอิสระโดยสัมพันธ์ของรัฐในฐานะส่วนสำคัญของโครงสร้างทางการเมือง ("การเมือง") ที่เกี่ยวข้องกับ เศรษฐกิจและเศรษฐกิจ - ต่อรัฐ การเมือง และอื่น ๆ - จากความเป็นอันดับหนึ่งของเศรษฐกิจเหนือรัฐและการเมือง

มุมมองนี้ซึ่งแสดงออกมาในรูปแบบที่สมบูรณ์ที่สุดในผลงานหลายชิ้นที่เป็นผลงานคลาสสิกของลัทธิมาร์กซิสม์-เลนินและผู้ติดตามของพวกเขา ไม่ใช่สิ่งที่เรียกว่าลัทธิมาร์กซิสต์โดยไม่มีเหตุผล นักวิจารณ์ในประเทศและต่างประเทศก่อนการปฏิวัติมักเรียกสิ่งนี้ว่าไม่ใช่ "ลัทธิมาร์กซิสม์" แต่เป็น "วัตถุนิยมทางเศรษฐกิจ" ขณะเดียวกันก็เพิ่มคำว่า "หยาบคาย" "ดันทุรัง" ฯลฯ เพื่อ "เติมเต็ม" ช่องว่างในการโต้แย้ง *(338)

นักวิจารณ์ยุคใหม่หลีกเลี่ยงคำกล่าวอ้างดังกล่าว แต่อย่าพลาดโอกาสที่จะพูดคุยเกี่ยวกับ "อุดมการณ์ที่มากเกินไป" ของแนวคิดที่ฝ่ายตรงข้ามแบ่งปันเกี่ยวกับธรรมชาติที่ไม่เป็นไปตามหลักวิทยาศาสตร์ความสงสัยของข้อสรุปที่เกิดขึ้นเป็นต้น "เป็นข้อได้เปรียบ ของแนวทางมาร์กซิสต์ - เลนินนิสต์ในการแก้ปัญหาทางเศรษฐกิจ” กล่าวใน "" *(339) .

ผู้เขียนคำตัดสินนี้ถูกต้องอย่างไม่ต้องสงสัยเมื่อพวกเขาพูดถึง "อุดมการณ์" ของทฤษฎีหรือแนวทางในการแก้ปัญหาความสัมพันธ์ระหว่างรัฐและเศรษฐกิจ ไม่เคยมีและยังไม่มีทฤษฎีการเมือง เศรษฐกิจ หรือสังคมวิทยาในโลกที่อาจจัดได้ว่าไม่มีอุดมการณ์

อย่างไรก็ตาม พวกเขายังห่างไกลจากความจริงมาก โดยที่ตรงกันข้ามกับข้อเท็จจริงทางประวัติศาสตร์ที่รู้จักกันดี พวกเขายืนยันอย่างเด็ดขาดว่า "ข้อสรุปและข้อเสนอแนะใดๆ" ที่ตามมาจากทฤษฎีหรือแนวทางนี้เป็นเรื่องที่น่าสงสัยทางวิทยาศาสตร์ ประสบการณ์มากกว่าครึ่งศตวรรษในการครอบงำและการใช้ทฤษฎีนี้อย่างกว้างขวางในกิจกรรมการปฏิบัติของสหภาพโซเวียตและประเทศอื่น ๆ เช่นจีน ซึ่งในช่วงเวลาสั้น ๆ ทางประวัติศาสตร์ได้เปลี่ยนจากประเทศด้อยพัฒนาไปสู่ประเทศที่มีการพัฒนาทางอุตสาหกรรมและเทคโนโลยีขั้นสูง ปฏิเสธคำตัดสินเหล่านี้และคำตัดสินอื่นๆ ที่คล้ายคลึงกัน

แน่นอน เราสามารถและควรโต้แย้งกับบทบัญญัติเหล่านั้นของทฤษฎีความเป็นอันดับหนึ่งของเศรษฐกิจเหนือรัฐและการเมืองซึ่งเป็นปัจจัยทางเศรษฐกิจที่สมบูรณ์ พยายามอธิบายปรากฏการณ์และเหตุการณ์ทั้งหมดที่เกิดขึ้นในสังคมเพียงด้วยเหตุผลทางเศรษฐกิจเท่านั้น ระบุ "สังคม ” กับ "เศรษฐกิจ" ฯลฯ แต่ไม่มีใครโต้แย้งบางสิ่งที่ได้รับการยืนยันซ้ำแล้วซ้ำเล่าจากชีวิตเองโดยประวัติศาสตร์อันเก่าแก่หลายศตวรรษของการพัฒนาสังคมมนุษย์และในแง่นี้ก็ชัดเจน กล่าวคือ โดยทั่วไปแล้ว การพัฒนาเศรษฐกิจจะเป็นตัวกำหนดแนวโน้มและทิศทางหลักของการพัฒนาทางการเมือง อุดมการณ์ และจิตวิญญาณของสังคม และไม่ใช่ในทางกลับกัน

การปรากฏตัวของแรงงานทาสย่อมนำไปสู่การเกิดขึ้นของรัฐทาส แรงงานทาส และช่างฝีมือ - การเกิดขึ้น รัฐศักดินา,ค่าจ้างแรงงานของคนงาน-รัฐทุนนิยม นี่คือวิธีการทางเศรษฐกิจและ การพัฒนาของรัฐและไม่ใช่ในทางกลับกัน

แน่นอนว่า กระบวนการความสัมพันธ์และการพึ่งพาอาศัยกันของรัฐและเศรษฐกิจไม่สามารถนำเสนอในรูปแบบที่เรียบง่ายได้ เนื่องจากเป็นกระบวนการฝ่ายเดียวที่ตรงไปตรงมา นี่เป็นกระบวนการที่ซับซ้อนมาก ซึ่งไม่เพียงแต่ได้รับอิทธิพลจากเศรษฐกิจเท่านั้น แต่ยังได้รับอิทธิพลจากการเมือง จิตวิญญาณ อุดมการณ์ ชาติ ชาติพันธุ์ และปัจจัยอื่นๆ อีกมากมายที่นอกเหนือไปจากความสัมพันธ์โดยตรงระหว่างรัฐและเศรษฐกิจด้วย ผลกระทบย้อนกลับของรัฐที่มีต่อเศรษฐกิจมีบทบาทสำคัญอย่างยิ่ง

“การเคลื่อนไหวทางเศรษฐกิจ” ได้ถูกระบุไว้ในเรื่องนี้ในวรรณกรรมของลัทธิมาร์กซิสต์ “โดยทั่วไปแล้วจะเกิดขึ้น แต่มันก็จะประสบกับผลลัพธ์ที่ตรงกันข้ามกับการเคลื่อนไหวทางการเมืองซึ่งตัวมันเองได้สร้างขึ้นและมีความเป็นอิสระสัมพัทธ์” *(340) .

“การเคลื่อนไหวทางการเมือง” ซึ่งเป็นที่ยอมรับโดยรัฐและกฎหมายในขอบเขตขนาดใหญ่ สามารถมีอิทธิพลต่อเศรษฐกิจ หรือ “การเคลื่อนไหวทางเศรษฐกิจ” ได้ในทิศทางใด? เอฟ เองเกลส์ ตอบคำถามนี้ในจดหมายฉบับหนึ่งถึงเค. ชมิดต์ อธิบายว่า: การเคลื่อนไหวทางการเมืองที่แสดงโดยอำนาจรัฐสามารถดำเนินการกับเศรษฐกิจได้ในสามทิศทาง กล่าวคือ อำนาจรัฐสามารถมีอิทธิพลไปในทิศทางเดียวกับการพัฒนาเศรษฐกิจ การพัฒนาจึงดำเนินไปเร็วขึ้น อำนาจรัฐก็สามารถกระทำไปในทิศทางตรงกันข้ามได้ไม่ช้าก็เร็วมันก็พังทลายลง ในที่สุดก็สามารถวางอุปสรรคต่อการพัฒนาเศรษฐกิจในทิศทางหนึ่งและผลักดันไปในทิศทางอื่นได้ - แล้วผลของผลกระทบดังกล่าวก็อาจจะเพียงพอกับผลกระทบครั้งก่อน ๆ ในท้ายที่สุด

นอกเหนือจากที่กล่าวไปแล้ว อาจมีทิศทางอิทธิพลของอำนาจรัฐต่อเศรษฐกิจแบบ "ขั้นกลาง" อื่นๆ ด้วย อย่างไรก็ตามนี่ไม่ใช่ประเด็น สาระสำคัญของตำแหน่งที่อยู่ระหว่างการพิจารณาคือไม่เพียงแต่ให้รายละเอียดและพัฒนาเท่านั้น แต่ยังยืนยันความถูกต้องของวิทยานิพนธ์เกี่ยวกับความเป็นอันดับหนึ่งของเศรษฐกิจในความสัมพันธ์กับรัฐและการเมือง

โดยธรรมชาติแล้ว ในทฤษฎีที่ยืนยันความเป็นอันดับหนึ่งของเศรษฐกิจเหนือรัฐและการเมือง ยังมีจุดบอดและแง่ลบมากมาย แต่ก็มี “ด้านที่มีคุณค่า” มากมายตามที่นักวิจารณ์ยอมรับ โดยทั่วไปมีความน่าเชื่อถือ สะท้อนความเป็นจริงได้อย่างเพียงพอ ให้แนวคิดที่ถูกต้องเกี่ยวกับความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจ และกระบวนการต่างๆ ที่เกิดขึ้นในสังคม

ศาสตราจารย์ I.V. หนึ่งในนักวิจารณ์ก่อนการปฏิวัติตระหนักถึงการมีอยู่ของ "แง่มุมที่มีคุณค่า" ของแนวคิดที่กำลังพิจารณา มิคาอิลอฟสกี้เขียนว่าเมื่อ “วัตถุนิยมทางเศรษฐกิจ” เน้นย้ำถึงความสำคัญของหลักการทางเศรษฐกิจในประวัติศาสตร์ ในรัฐและกฎหมาย สิ่งนี้ยืนยันความจริง แต่เมื่อมันปฏิเสธความเป็นอิสระของข้อเท็จจริงอื่น “มันผิดอย่างสิ้นเชิง” แท้จริงแล้วชีวิตฝ่ายวิญญาณทั้งหมดของมนุษยชาติจำเป็นต้องมีพื้นฐานทางวัตถุและเป็นไปไม่ได้หากไม่มีพื้นฐานนี้ *(341) .

ดังนั้น ผู้เขียนจึงสรุปว่า “ความจริงส่วนหนึ่งของลัทธิวัตถุนิยมทางเศรษฐกิจก็คือ ในบรรดาปัจจัยอื่นๆ ในประวัติศาสตร์วัฒนธรรม ยังมีปัจจัยทางเศรษฐกิจอีกประการหนึ่งด้วย ซึ่งมาบัดนี้ได้รับความสนใจไม่เพียงพอ” “ลัทธิวัตถุนิยมทางเศรษฐกิจก็ถูกต้องในอีกแง่หนึ่ง ไม่ต้องสงสัยเลยว่าความต้องการของมนุษย์ ความกังวลเกี่ยวกับการได้มาซึ่งปัจจัยในการดำรงชีวิต มีลักษณะพิเศษที่โดดเด่น เพราะก่อนที่จะคิดถึงชีวิตฝ่ายวิญญาณใดๆ บุคคลจะต้องดื่ม กิน แต่งตัวให้มีบ้าน” เป็นไปไม่ได้ที่จะมีชีวิตอยู่“ ชีวิตมนุษย์สำหรับคนที่ถูกบังคับให้ทำงานในสภาพที่ย่ำแย่เป็นเวลานานกว่าสิบสองชั่วโมงต่อวันเพื่อไม่ให้ตายจากความหิวโหย คนเช่นนี้จะสูญเสียรูปลักษณ์ของมนุษย์ในที่สุดไม่ว่าจิตวิญญาณจะเป็นอย่างไร ทรัพย์สมบัติที่เขามี” ดังนั้น ผู้เขียนจึงได้ข้อสรุปสุดท้ายว่า “ความสำคัญอย่างมหาศาลของสถานการณ์ทางเศรษฐกิจในชีวิตของมนุษยชาติ” *(342) .

ปัญหาของความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจสามารถและควรพิจารณาไม่เพียงแต่ในแง่ทฤษฎีทั่วไปเท่านั้น แต่ยังรวมถึงความหมายเชิงปฏิบัติที่ประยุกต์ล้วนๆ ที่เกี่ยวข้องกับการชี้แจงและแก้ไขปัญหาเฉพาะใด ๆ การบรรลุเป้าหมายเฉพาะการกำหนดลักษณะ ของความสัมพันธ์ของรัฐหนึ่งกับเศรษฐกิจเฉพาะที่สอดคล้องกัน

การพิจารณาปัญหานี้ทั้งในแง่ประยุกต์ การปฏิบัติ และในแง่ทฤษฎีทั่วไปเป็นงานที่ซับซ้อนและมีหลายแง่มุม วรรณกรรมทางวิทยาศาสตร์และวรรณกรรมยอดนิยมจำนวนมากอุทิศให้กับการแก้ปัญหา อย่างไรก็ตาม หัวข้อนี้ยังคงมีความเกี่ยวข้อง มีเหตุผลหลายประการ ประเด็นหลักที่เกี่ยวข้องกับรัฐรัสเซียสมัยใหม่ กฎหมาย และเศรษฐศาสตร์ คือการสรุปและการใช้ประสบการณ์ทั้งในประเทศและต่างประเทศเพื่อกำหนดแนวทางและรูปแบบการโต้ตอบที่เหมาะสมที่สุด

สถานที่เริ่มต้นในกรณีนี้ ตลอดจนเมื่อพิจารณาถึงปัญหาความสัมพันธ์ระหว่างรัฐและเศรษฐกิจในระบบสังคมที่แตกต่างกันในอดีตมีดังต่อไปนี้

อันดับแรก. รัฐและเศรษฐกิจเป็นปรากฏการณ์ที่ซับซ้อนและหลากหลาย ซึ่งครอบคลุมไม่เพียงแต่ขอบเขตของชีวิตทางการเมืองและวัตถุในสังคมเท่านั้น แต่ยังมีผลกระทบอย่างใหญ่หลวงต่อขอบเขตอื่นๆ ทั้งหมดด้วย ความคิดเห็นที่แพร่หลายในวรรณกรรมเฉพาะทางในประเทศและต่างประเทศที่ว่ารัฐเป็นปรากฏการณ์โครงสร้างส่วนบน "ล้วนๆ" และเศรษฐกิจเป็นปรากฏการณ์พื้นฐาน "ล้วนๆ" ไม่ได้ "ได้ผล" ในกรณีนี้ ประสบการณ์ทางประวัติศาสตร์แสดงให้เห็นว่ารัฐในการก่อตัวทางสังคมใด ๆ นั้นเป็นเรื่องของความสัมพันธ์ที่หลากหลายที่สุดพร้อมกัน - เศรษฐกิจ, การเมือง, สังคม, อุดมการณ์และอื่น ๆ และในแง่นี้มันไม่เพียง แต่เป็นโครงสร้างส่วนบนหรือทางการเมืองเท่านั้น แต่ยังรวมถึงเศรษฐกิจและอุดมการณ์ด้วย และปรากฏการณ์อื่นๆ เศรษฐกิจยังมีอิทธิพลต่อพื้นที่อื่นๆ ของสังคม ทำหน้าที่เป็นปรากฏการณ์ที่มีหลายแง่มุม และในทุกประเทศโดยไม่มีข้อยกเว้น

ในทางปฏิบัติ นี่หมายความว่าความสัมพันธ์ระหว่างรัฐและเศรษฐกิจจะต้องติดตามไม่เพียงแต่ในขอบเขตของการเมืองและเศรษฐศาสตร์เท่านั้น แต่ยังรวมถึงในขอบเขตอื่นๆ ของชีวิตทางสังคมด้วย

ที่สอง. เมื่อพิจารณาความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจ ประการแรกควรให้ความสนใจกับปัจจัยที่กำหนดลักษณะของความสัมพันธ์นี้ในเงื่อนไขทางประวัติศาสตร์ต่างๆ และถึงขีดจำกัดของอิทธิพลร่วมกันของรัฐที่มีต่อเศรษฐกิจและ เศรษฐกิจของรัฐ เมื่อพิจารณาถึงการมีอยู่ของระบบสังคมที่แตกต่างกัน ระบบเหล่านั้นจึงห่างไกลจากความเหมือนกัน

ในทางปฏิบัติหมายความว่าการใช้ประสบการณ์ที่สั่งสมมาในรัสเซียยุคใหม่จะมีประสิทธิภาพและสมเหตุสมผลมากกว่าเพื่อศึกษาธรรมชาติของความสัมพันธ์ระหว่างรัฐกับเศรษฐกิจโดยทั่วไป แต่เกี่ยวข้องกับยุคประวัติศาสตร์และประเทศที่เฉพาะเจาะจง สู่ระบบสังคมที่กำหนดไว้อย่างเคร่งครัด ประสบการณ์ของสหรัฐอเมริกา สหราชอาณาจักร ฝรั่งเศส ญี่ปุ่น และประเทศอื่นๆ มีความสำคัญเป็นพิเศษ

ที่สาม. ความสัมพันธ์ระหว่างรัฐและเศรษฐกิจในประเทศใดๆ และระบบสังคมและการเมืองไม่ใช่แบบพาสซีฟ แต่เป็นกระบวนการสองทางที่แข็งขันของการเชื่อมโยงและการมีปฏิสัมพันธ์ ซึ่งแต่ละฝ่ายสามารถมีบทบาทในการกำหนดหรือกำหนดได้ ขึ้นอยู่กับสถานการณ์ที่เป็นอยู่ บทบาท. อย่างไรก็ตาม ในที่สุดเศรษฐศาสตร์ก็มีบทบาทนำ

และประการที่สี่ เมื่อวิเคราะห์ปัญหาความสัมพันธ์ระหว่างรัฐและเศรษฐกิจในระบบสังคมที่แตกต่างกันในอดีตในทางปฏิบัติ (เพื่อแก้ไขปัญหาที่คล้ายกันเกี่ยวกับรัสเซียสมัยใหม่) ดูเหมือนว่าเหมาะสมกว่าที่จะไม่ปฏิบัติตามเส้นทางดั้งเดิมซึ่งเกี่ยวข้องกับการศึกษารัฐและ เศรษฐกิจตั้งแต่รัฐทาสและกฎหมายจนถึงปัจจุบันแต่ไปในเส้นทางที่ต่างออกไป กล่าวคือตามเส้นทางการจำแนกประเภทและการวิจัยขึ้นอยู่กับระดับการพัฒนาโครงสร้างตลาดในประเทศ

ตามเกณฑ์นี้ เพื่อวัตถุประสงค์ในทางปฏิบัติในการศึกษาความสัมพันธ์ทางการตลาดและลักษณะของความสัมพันธ์และปฏิสัมพันธ์ของรัฐและเศรษฐกิจในระบบสังคมที่แตกต่างกันในอดีตเท่านั้น ระบบหลังสามารถแบ่งออกเป็นสามกลุ่มอย่างมีเงื่อนไขดังต่อไปนี้:

ก) ระบบที่องค์ประกอบของตลาดขาดหายไปทั้งหมดหรือเกือบทั้งหมด

b) ระบบที่มีความสัมพันธ์ทางการตลาดเกิดใหม่ตามเส้นทางการก่อตัวของสถาบันตลาด และ

c) ระบบที่มีระบบเศรษฐกิจตลาดที่พัฒนาอย่างมาก