Industria e tekstilit është industria më e rëndësishme industria e lehtë, duke siguruar rreth gjysmën e vëllimit të përgjithshëm të prodhimit të saj, si dhe duke zënë vendin e parë në të për nga numri i punonjësve. Funksioni i tij kryesor është prodhimi i mallrave të konsumit, kryesisht pëlhurave dhe trikotazheve. Së bashku me këtë, ajo plotëson shumë nevoja prodhuese me produktet e saj. Në varësi të lëndëve të para të përdorura, industria e tekstilit zakonisht ndahet në disa nënsektorë - pambuku, leshi, mëndafshi, liri, prodhimi i pëlhurave nga fibra kimike, si dhe pëlhura të thurura dhe jo të endura.

Përmenden metoda të tilla si krehja, një pëlhurë e pastër leshi ose gjysëm tegel dhe lëmimi i përdorur në një material më të trashë dhe më të lirë. Pastrimi dhe sifonimi u krye disa herë, për shembull, mbeturinat u hoqën nga krueset, prerjet u prenë në prerje. Rrezatimi është përdorur për pëlhura me flokë të gjatë si palltot e dimrit, palltot e femrave, lesh artificial etj. stampimi i nxehtë i mallrave solli shkëlqimin dhe butësinë përfundimtare të prerjes dhe pëlhurës me përpikëri mat.

Me prerje të kokës ose me avull shmanget depërtimi i lagështisë në flokët e leshit dhe kështu ngjyroset, për shembull, pas shiut. Ky seksion pasohet nga një seksion mbi modën e meshkujve gjatë Republikës së Parë. Ky kapitull paraqet pjesët e mëposhtme të librit. U zgjodh qëllimisht për të parë modën e meshkujve, sepse në Brno biznesi u fokusua kryesisht tek klientët meshkuj si bartës të palltove, pantallonave, xhaketave, slive dhe veshjeve sportive.

Industria e tekstilit është më e vjetra nga të gjitha degët e industrisë moderne. Ishte me të që filloi revolucioni industrial në Angli në shekullin e 18-të, duke shënuar kalimin nga prodhimi në prodhimin e fabrikës, i cili, pas shpikjes së motorit me avull, çoi gjithashtu në formimin e të parës së madhe. zonat industriale... Më pas këtë rrugë të industrializimit kapitalist e ndoqën vende të tjera evropiane, Rusia, Shtetet e Bashkuara dhe disa vende aziatike. Për një kohë të gjatë, industria e tekstilit mbeti industria lider në vendet më të zhvilluara të botës, por në shekullin e 20-të. pesha e saj si në prodhimin bruto ashtu edhe në punësimin e popullsisë ekonomikisht aktive filloi të bjerë dhe në gjysmën e dytë të të njëjtit shekull ajo hyri në një periudhë krize strukturore të zgjatur. Si vendet e Azisë, Afrikës dhe Amerika Latine marrëdhënia midis veriut (i cili në shekullin e 19-të, me ndihmën e eksportit të tekstileve të tij të lira fabrikash, kontribuoi në shkatërrimin aktual të kësaj industrie në shumë vende koloniale dhe gjysmë koloniale, për shembull, India) dhe Jugut. filloi të ndryshojë.

Tema kryesore e librit të paraqitur është njohja me prodhimin e një sërë kompanish të përzgjedhura të republikës së parë, e cila është pjesë përbërëse e librit. Lexuesi është i njohur me procesin e krijimit të koleksioneve sezonale, përzgjedhjes së mostrave, referencave dhe materialeve. Ai gjithashtu arriti të regjistrojë korrespondencë biznesi midis agjencive të huaja të inteligjencës dhe kompanive të Brno, të cilat krahasuan tendencat e tregut të huaj dhe mundësitë e konkurrencës me një shërbim të paguar. Mbi bazën e materialit të ruajtur të koleksionit nga Muzeu Teknik në Brno, u përpilua një listë e kompanive që përmbanin mostra librash ose një kampionues me mostra tekstili të bashkangjitur.

Industria e tekstilit nuk është një nga sektorët në zhvillim dinamik të ekonomisë botërore. Të paktën në vitet '90. shekulli XX. prodhimit botëror pëlhura të të gjitha llojeve mbetën afërsisht në nivelin 100-120 miliardë m 2 në vit. Ritmi i rritjes së konsumit botëror të fibrave tekstile, i cili u rrit mjaft shpejt deri në fillim të viteve 1990, më pas u ngadalësua (fig. 83). Megjithatë, kjo nuk do të thotë aspak se industria ka mbetur, si të thuash, në "hijen e shiut" të revolucionit shkencor dhe teknologjik. Përkundrazi, revolucioni shkencor dhe teknologjik pati një ndikim shumë të madh në të - kryesisht për shkak të automatizimit dhe elektronizimit të prodhimit të tekstilit, ndryshimeve në strukturën e tij, natyrës së vendosjes etj. dekadat e fundit kanë pasur dy faktorë. Së pari, është ndryshime dramatike në të bazë e lëndës së parë dhe, në përputhje me rrethanat, në të struktura sektoriale... Së dyti, është ndryshimi i rolit të faktorëve individualë të orientimit vendndodhjen e saj, gjë që çoi në ndryshime shumë të rëndësishme në strukturën e saj territoriale.

Falë kësaj, për herë të parë u bë e qartë të demonstrohej kompania me asortimentin e saj. Nipërit e Auspice, Max Kohn, djemtë e Moritz Beran, Moritz Fr. Shembujt e koleksioneve sezonale të kompanive komentohen në aplikacionin e imazheve të pasura. Raportet e modës dhe përshkrimet e gamës së gjerë të pëlhurave të leshta të prodhuara gjatë Republikës së Parë ndihmuan që pëlhurat e leshta të bëhen transparente dhe të qëndrueshme. Për shkak të gjendjes së mostrave të ruajtura dhe sasisë së tyre, por edhe në lidhje me aftësitë e testimit laboratorik, duhet thënë se mund të priten gjithnjë e më shumë rezultate dhe njohuri shtesë.

Oriz. 83. Dinamika e prodhimit botëror të fibrave tekstile në 1950-2005

Le të ndalemi së pari në karakteristikat e bazës së lëndës së parë të industrisë së tekstilit. Ndryshimi kryesor në këtë fushë, i lidhur ngushtë me arritjet e revolucionit shkencor dhe teknologjik, është gradual, por i qëndrueshëm. duke reduktuar përqindjen e fibrave natyrore dhe një rritje në përqindjen e fibrave kimike, veçanërisht ato sintetike. Kjo bëri të mundur zgjerimin dhe forcimin e ndjeshëm të bazës së lëndëve të para të industrisë. Se si ka ndryshuar saktësisht proporcioni midis fibrave natyrore dhe kimike, tregohet në tabelën 117.

Publikimi është pa pagesë për qëllime shkencore ose shkencore, nuk është në shitje dhe nuk duhet të jetë objekt shitje. informacion shtese në faqen e internetit. Kostoja e postës bartet nga aplikanti. A do të thotë kjo se kjo është një pyetje për industrinë e tekstilit? Kjo krijon përshtypjen logjike negative se industria e tekstilit nuk gjendet askund dhe është ende e rrënuar. Megjithatë, ekzistojnë pesëqind e pesëdhjetë kompani tekstile dhe veshjesh me njëzet e më shumë punonjës. Por kompanitë me mbi 500 punonjës nuk janë më përjashtim.

Analiza e tabelës 117 tregon se nga mesi i viteve 1990. konsumi i fibrave natyrale dhe të prodhuara nga njeriu është bërë në fakt i barabartë. Në të njëjtën kohë, struktura e konsumit të fibrave natyrore ka ndryshuar mjaft pak: si më parë, 80% e saj llogaritet nga pambuku, 11% - nga leshi, dhe pjesa tjetër - nga llojet e tjera të këtyre fibrave. Struktura e konsumit të fibrave kimike, përkundrazi, ka ndryshuar shumë në dekadat e fundit: për shembull, në vitin 1955 raporti i fibrave artificiale (viskozë) dhe sintetike ishte në raportin 90:10, dhe në mesin e 2005 - 7:93.

Kështu, përsa i përket punësimit, ato nuk mund të krahasohen me shpërblimin e prostmievëve. Pavarësisht se industria e tekstilit, tekstilit dhe veshjeve është ende në funksion, gjashtëdhjetë mijë njerëz ende punojnë. Si mund të shembet një kompani kaq e madhe si firma e pajtimit Prostejovskaya? A ka konkurrencë të lirë nga Azia? Konkurrenca më e lirë është sigurisht arsyeja për këtë, por nëse kjo do të ishte arsyeja e vetme, ndoshta do të ishte një kohë shumë e gjatë për këto probleme.

Nga ky këndvështrim, situata më e keqe në industrinë e tekstilit ishte rreth pesë vjet më parë dhe në përfundimin e diçkaje më të hershme. Pra konkurrencë e lirë, po, por duhet t'i shtosh asaj. Përcaktimi i tyre është i mundur vetëm pas një analize të thellë të të gjitha përbërjeve. Në përgjithësi, kompanitë me një "histori para-revolucionare" duhet të merren me një madhësi dhe strukturë të caktuar, dhe historikisht suksesi i tyre ka qenë një çështje punësimi. Ruajtja e këtyre dy vlerave, veçanërisht në industrinë e sotme, ka qenë një detyrë e paçmuar.

Tabela 117

NDRYSHIMI I STRUKTURËS BOTËRORE TË PRODHIMIT TË FIBRAVE TEKSTILE NË VITET 1950-2005

Një tjetër risi e rëndësishme strukturore dhe teknologjike e epokës së revolucionit shkencor dhe teknologjik është zhvillimi i shpejtë i prodhimit të veshjeve të thurura, i cili në vendet perëndimore është bërë pothuajse nën-industria kryesore e të gjithë industrisë së tekstilit, duke tejkaluar prodhimin e pëlhurave për nga kostoja e prodhimit. Kjo është kryesisht për shkak të faktit se produktiviteti i punës në prodhimin e veshjeve të thurura është disa herë më i lartë se, për shembull, në gërshetim. Por industria e materialeve jo të endura, të cilat përdoren gjithnjë e më shumë për qëllime teknike, u zhvillua me një ritëm edhe më të shpejtë. Për më tepër, produktiviteti i punës në këtë nën-industri është edhe më i lartë se në veshjet e thurura.

Pra, si po lulëzon industria e tekstilit sot? Ajo që po ndryshon është përmbajtja e biznesit të tekstilit dhe rivitalizimit. Ne po fillojmë të dukemi më shumë si industria revolucionare holandeze, ku mund të gjesh një fabrikë me mbi dhjetë pjesë, por Shoqata Hollandeze e Revizionit ka rreth nëntëqind anëtarë.

Pra, çfarë duhet të bëjnë kompanitë në hebrenj? Ne duhet të ndalojmë suksesin tonë duke na përdorur së pari. Këtë e dëshmojnë një sërë kompanish tona të tekstilit dhe veshjeve, projekti i biznesit të të cilave bazohet në njohuritë, që janë dizajni, financa, tregjet, logjistika dhe cilësia. Me fjalë të tjera, ata krijojnë një markë biznesi dhe krijojnë një person të besueshëm të aftë për t'i ofruar atij cilësi dhe çmim të arsyeshëm. Një projekt i tillë biznesi mund të arrijë shitje të mëdha, por në kushtet e Bashkimit Evropian dhe kostot e tyre të punës vështirë se janë të zëna.

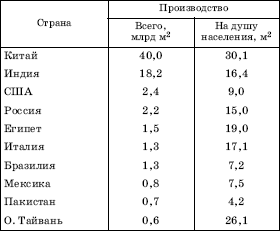

Ndryshimet në bazën e lëndëve të para të industrisë kanë përcaktuar kryesisht ndryshime në strukturën e saj sektoriale. Në fillim të shekullit XXI. bota prodhoi 92 milion m 2 pëlhura pambuku (mesatarisht 14 m 2 për frymë), 21-22 milion m 2 pëlhura mëndafshi (9 m 2 për frymë), 2,5 milion m 2 pëlhura leshi (0,5 m 2 për frymë ) dhe akoma më pak lino dhe lloje të tjera pëlhurash. Sa i përket fibrave kimike, duhet të kihet parasysh se ato tani përdoren kryesisht në të ashtuquajturat pëlhura të përziera, domethënë në kombinim me leshin, mëndafshin, pambukun (në veçanti, kjo vlen për fibrën më masive të poliestrës).

Natyrisht, pyetja merr përgjigje menjëherë, e cila më pas siguron punësim. Me kalimin e kohës, përmbaruesi pagoi më së shumti për këtë. Nëse nuk është kështu, rrethanat do të jenë marrëzi për të shtrënguar lakun rreth qafës. A ishte madhësia e firmës problemi kryesor në ndërmarrje? Madhësia e kompanisë së zgjuar ka të bëjë me balancimin e fleksibilitetit - aftësinë për t'iu përgjigjur shpejt kërkesave të tregut - dhe fuqinë e mundësive. Bizneset e vogla janë përgjithësisht fleksibël, por vulnerabël.

Ato të mëdha janë relativisht të qëndrueshme, por më pak fleksibël. A mund të jetë i rëndësishëm fleksibiliteti i firmës në firmën e sotme? Po, nuk mund të përjashtohet automatikisht. Sigurimi i fleksibilitetit në një biznes të madh duhet të ketë proceset e veta të brendshme. Kur produktet e këtij grupi u shfaqën në treg, disa konsumatorë besuan se ishte një markë amerikane dhe këto produkte ishin shumë të njohura. Me fjalë të tjera, kompania ndërtoi një grup të ri produktesh në të cilin klientët ishin të gatshëm të paguanin edhe kostot e prodhimit "çekë".

Për shembull, pothuajse i gjithë prodhimi i pëlhurave mëndafshi këto ditë bazohet në fibra kimike.

Ndryshimet në gjeografinë e industrisë globale të tekstilit janë gjithashtu pjesërisht për shkak të ndryshimeve në bazën e lëndës së parë, por ato varen edhe më shumë nga faktorë të tillë si kostoja. fuqi punëtore... Doli se në këtë drejtim dallimet midis vendeve të zhvilluara ekonomikisht dhe vendeve në zhvillim janë vërtet të mëdha: për shembull, në Indonezi kostoja e punës është 0,24 dollarë në orë, në Pakistan - 0,4, në Indi dhe Kinë - 0,6, dhe në SHBA - 13, në Francë - 14-15, në Gjermani - 21-22 dollarë në orë. Ishte liria e fuqisë punëtore ajo që luajti një rol vendimtar në "migrimin e madh" të industrisë së tekstilit (dhe, le të shtojmë, të veshjeve) nga vendet e zhvilluara drejt vendeve në zhvillim, që ka ndodhur të paktën gjatë tre dekadave të fundit. Duhet pasur parasysh se në Indi,

Perceptimi i shenjave që në rastin më të mirë do të funksionojë një sallë pune e zgjuar me treqind njerëz. Cfare mendon per kete? Kjo është padyshim një mënyrë për të mbajtur të paktën një pjesë të prodhimit. Popullariteti i kostumeve po rritet dhe mund të jetë interesant financiarisht. Dhe ndoshta nuk mund të bëhet fjalë se sa njerëz janë. Janë vetëm pesëdhjetë punëtorë ose treqind punonjës. Natyrisht, për sa i përket punësimit të mëparshëm, kjo është një rënie e ndjeshme dhe disa njerëz duket se janë më mirë të mbyllin fabrikën.

Megjithatë, ka qindra njerëz. Dhe në revolucionin industrial, edhe në një kontekst evropian, ky do të ishte biznes i madh. E vetmja gjë që mund të thuhet është se nuk është e lehtë. Në zyrën e biznesit të tij të vogël familjar, Alessandro Barberis Kanonino shpjegon se si e thirri një klient i shquar evropian dhe tha se po largohej nga Kina për shkak të kostos dhe kërkesës për cilësi. Prandaj ai ka nevojë për ndihmën e njerëzve nga Biela për koleksionin e tij të madh.

Pakistani, Bangladeshi, Siria, Turqia, Irani, Egjipti, Maroku, Meksika, Kolumbia, Brazili, Argjentina, kjo industri u zhvillua edhe para Luftës së Dytë Botërore dhe, për rrjedhojë, kishte nevojë për një modernizim të konsiderueshëm, dhe në vendet e sapo industrializuara të Azisë (për shembull, Tajlandë) u formua relativisht kohët e fundit mbi një bazë teknike plotësisht moderne. Në vitet 1990. vazhdoi veçanërisht aktivisht procesi i reduktimit të prodhimit të pëlhurave (përveç pëlhurave të përziera) në vendet e zhvilluara dhe rritja e prodhimit të tyre në vendet në zhvillim. Si rezultat, nga viti 1970 deri në vitin 1990, vendet e Jugut pothuajse dyfishuan prodhimin e tyre në tregun botëror dhe në fillim të shekullit XXI. pjesa e tyre në prodhimin botëror të pëlhurave ka arritur tashmë 2/3.

Lexoni për punë interesante të tekstilit. Por Kina është padyshim lider në industrinë e tekstilit. Më shumë se 4.6 milionë njerëz janë të punësuar në industrinë e tekstilit, sipas Byrosë Statistikore të Kinës, Ministrisë së Industrisë dhe Teknologjisë së Informacionit dhe Dhomës së Tregtisë së Kinës. Megjithatë, pagë me rritje vjetore me mbi 12 për qind, më shpejt se rritja e ekonomisë. Për një kohë të gjatë, pagat nuk janë aq të ulëta sa industria vendase mund të konkurrojë vetëm me çmimin.

Në të njëjtën kohë, industria kineze e tekstilit po përballet me kosto në rritje të inputeve si pambuku dhe leshi, taksat e larta të importit në objektet kryesore të prodhimit dhe rregulloret mjedisore më të shtrenjta. Plani pesëvjeçar i qeverisë për industrinë e tekstilit, i publikuar shtatorin e kaluar, pranon se kostot më të larta kanë dobësuar përfitimet ndërkombëtare të Kinës dhe se sektori përballet me një kërcënim të dyfishtë - nga të dy vendet e zhvilluara si Italia me teknologji më të mirë dhe vendet në zhvillim me teknologji më të mirë. pagat.

I njëjti zhvendosje gjeografike mund të gjurmohet në shembullin e nënsektorëve individualë të industrisë së tekstilit, kryesisht të atij kryesor, të pambukut. Për ta bërë këtë, mjafton të njiheni me dhjetë vendet më të mira për prodhimin e pëlhurave të pambukut. Vendet në zhvillim, megjithëse nuk mbizotërojnë në të nga pikëpamja sasiore, ia kalojnë shumë atyre të zhvilluara për nga prodhimi. (Tabela 118).

Lexoni për ekonominë kineze. Ky trend është mjaft i qartë – shtoi ai. Afërsia e tregut është gjithashtu një avantazh kur markat perëndimore të veshjeve janë nën presion të shtuar për të ofruar më shumë koleksione, ndërkohë që konsumatorët duan gjithnjë e më shumë që veshjet të përshtaten shpejt me dëshirat e tyre. Furnizuesit duhet të jenë më afër dhe më të shpejtë. Cilësia dhe transparenca janë gjithashtu të rëndësishme për klientët.

Ndërsa shitësit hezitojnë të emërtojnë markat që shesin si pjesë e sekreteve të tyre tregtare, disa kompani ndërkombëtare veshjesh po kalojnë në valën italiane për të identifikuar burimin e tyre në etiketat e tyre për t'u diferencuar nga konkurrenca.

I njëjti ndryshim mund të shihet qartë në prodhimin e pëlhurave nga fibra kimike, por më pak në prodhimin e pëlhurave të leshta dhe mëndafshi. Është e rëndësishme të shtohet se edhe bota në zhvillim ka dallimet e veta. Për shembull, nënrajonet e Azisë Lindore dhe Juglindore janë bërë tani një lloj epiqendër e industrisë botërore të tekstilit.

Tabela 118

Pikat fillestare për kërkime

Industria e tekstilit dhe e veshjeve është një sektor që përballet me konkurrencë të konsiderueshme në tregjet botërore, veçanërisht me lëndët e para vendase, kryesisht nga Azia.

Vlerësimi i zhvillimit të industrisë së tekstilit dhe veshjeve

Të gjitha ndërmarrjet, por veçanërisht ato që prodhojnë produkte të standardizuara, duhet të përfshijnë në synimet e tyre strategjike përgatitjen për rritjen e konkurrencës dhe ndryshimin e kushteve që lidhen me hyrjen në tregun e përbashkët.Një hap i rëndësishëm drejt ruajtjes së konkurrencës së industrisë së tekstilit dhe veshjeve është përcaktimi i strategjisë së tyre për prioritizimin dhe adresimin e pasojave të proceseve të ristrukturimit dhe modernizimit, domethënë lirimin e punëtorëve në këto procese.

Dhjetë SHTETET MË TOP SIPAS MADHËSISË SË PRODHIMIT TË Pëlhurës së Pambukut NË 2005

Zhvendosja kryesore gjeografike e përshkruar më sipër shoqërohet gjithashtu me ndryshimet në tregtinë e jashtme të tekstileve. Kthehu në mesin e viteve 1980. vendet në zhvillim përbënin rreth 1/4 e eksporteve botërore të tekstilit, por tani pjesa e tyre është shumë më e madhe. Në shumë prej këtyre vendeve, industria e tekstilit ka një orientim të theksuar eksporti, kështu që 2/3 dhe madje 3/4 e mallrave që prodhon dërgohen ndonjëherë në tregjet e huaja. Kjo është arsyeja pse Kina (së bashku me Hong Kongun) zë vendin e parë në botë në eksportin e tekstileve, ndërsa Italia, Gjermania, Shtetet e Bashkuara dhe Republika e Koresë janë ndër liderët e vendeve të zhvilluara.

Planet dhe masat për të forcuar konkurrencën e sektorit

Duke marrë parasysh situatën e tregut, inovacionin e produktit dhe futjen e llojeve të reja të produkteve me një përqindje më të lartë të vlerës së shtuar, funksione të reja dhe fokus të veçantë, cilesi e larte me shërbimin e duhur janë prioriteti kryesor. Produkte të tilla mund të shfaqen në të ardhmen e afërt duke lidhur prodhuesit me bazat e R&D, universitetet, rrjetet e furnitorëve dhe klientët nga industritë e lidhura ose rrjetet e biznesit. Ky proces tashmë është zbatuar në Republikën Çeke përmes krijimit të shoqatave apo grupimeve.

Industria e tekstilit ruse në vitet 1990 ishte në gjendjen e krizës më të thellë: vetëm në gjysmën e parë të asaj dekade, prodhimi i saj u ul me 80%. Si rezultat, pjesa e industrisë së tekstilit në PBB-në e vendit u ul gjatë të njëjtës periudhë nga pothuajse 8% në më pak se 2%, dhe në të ardhurat buxhetore - nga 26 në 2%. Një rënie e tillë e mprehtë e prodhimit u shkaktua nga një sërë arsyesh, duke përfshirë humbjen e të gjitha burimeve tradicionale të furnizimit me pambuk dhe lesh, parimin e mbetur të financimit, një nivel të ulët teknik dhe një strukturë joefektive prodhuese dhe organizative, e cila karakterizohet nga shumë ndërmarrjet e mëdha (që punësojnë më shumë se 1000 persona), gjë që nuk lejon përgjigje fleksibël dhe të shpejtë ndaj kërkesave të tregut. Vetëm në fund të viteve 1990. ky recesion është ndalur, ndaj ka shpresë për një rigjallërim të industrisë më të vjetër të vendit.

Shumë grupime jashtë vendit janë gjithashtu të suksesshme në industrinë e tekstilit dhe veshjeve. Prioriteti kryesor ishte krijimi i një grupi eksperimental në industrinë e tekstilit dhe veshjeve. Ai vazhdon me një analizë të zinxhirit aktual të vlerës së industrisë së tekstilit dhe veshjeve në Republikën Çeke për të përcaktuar përbërjen e saj dhe për të përcaktuar pjesën e artikujve individualë në zinxhirin e vlerës. Kompania në pronësi të familjes prodhon gjithçka në Sumperk në Moravinë veriore. Diferenca në koston e pagave mes tyre luan vetëm një rol të vogël.

- një degë e ekonomisë, e cila përfshin ndërmarrjet për prodhimin e pëlhurave, prodhimin e veshjeve, si dhe prodhimin e lëkurës dhe artikujve prej lëkure. Këto janë tre degët kryesore të industrisë së lehtë, të cilat nga ana e tyre ndahen në nënsektorë më të vegjël. Vëllimi i mallrave të dërguara të prodhuara nga ndërmarrjet e industrisë së lehtë në Rusi në 2014 arriti në 289.7 miliardë rubla. Nga këto, rreth 44% ranë në industrinë e rrobaqepësisë.

Krahasuar me vitin 2013, ka pasur rënie të prodhimit në të gjithë sektorët e industrisë së lehtë. Indeksi i prodhimit në industrinë e veshjeve dhe tekstilit për vitin 2014 ishte 97.5, ndërsa në prodhimin e lëkurës, këpucëve dhe artikujve prej lëkure ky tregues është 97.2. Sipas indekseve të prodhimit, industria e lehtë zë vendin e 11-të dhe të 12-të nga 14 llojet kryesore të industrive prodhuese. Në terma monetarë, vëllimi i produkteve të transportuara krahasuar me vitin 2013 u ul me 2,1%, ndërsa prodhimi i pëlhurave dhe prodhimit të veshjeve mbeti në nivelin e vitit 2013, dhe rënia e dërgesave në industrinë e lëkurës arriti në 11,8%.

Për të mbështetur industrinë e lehtë në vitin 2014, nga buxheti federal u ndanë 1.7 miliardë rubla dhe në vitin 2015 qeveria planifikon të shpenzojë 1.5 miliardë të tjera për zhvillimin e industrisë. Por, pavarësisht këtyre masave, ruse industria e lehtë siguron vetëm rreth 25% të tregut vendas, 75% e mbetur eksportohet. Deri më tani më i zhvilluari industria e lehtë ka Kina. Në fund të vitit 2014, rreth 32% e të gjitha produkteve të industrisë së lehtë globale prodhoheshin në Kinë. Gjithashtu ndër liderët botërorë në industrinë e lehtë janë vendet e Azisë Jugore, si Indonezia, India, Pakistani, Bangladeshi. Vendi Europa Perëndimore dhe SHBA kanë gjithashtu një industri të lehtë të zhvilluar, por fokusi kryesor i tyre është prodhimi i veshjeve dhe këpucëve të markave të famshme botërore nga lëndët e para të marra nga vendet në zhvillim. lider evropian për prodhimin e mallrave të industrisë së lehtë është Italia, ku janë përqendruar një numër i madh shtëpish tregtare, të specializuara në prodhimin e veshjeve, këpucëve dhe artikujve prej lëkure.

Industria e lehtë e Federatës Ruse punëson pothuajse 330 mijë njerëz. Në të njëjtën kohë, rreth 1/3 e punonjësve punojnë në ndërmarrje të vogla me më pak se 50 punonjës. Në total, ka rreth 3.2 mijë ndërmarrje të vogla që operojnë në industrinë e lehtë në Rusi. Në fund të vitit 2014, qarkullimi i tyre arriti në 22.3% të prodhimit të përgjithshëm të industrisë së lehtë ruse, e cila në terma monetarë është 64.44 miliardë rubla.

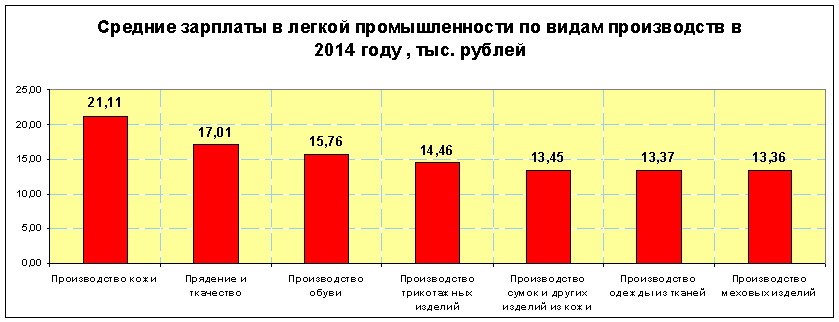

Pagat në industri mbeten një nga më të ulëtat në Rusi. Në vitin 2014, paga mesatare e punëtorëve në industrinë e tekstilit dhe prodhimit të veshjeve arriti në 14 468 rubla, dhe punëtorët në prodhimin e lëkurës dhe këpucëve 16 053. Kështu, pagat sipas industrisë janë më të ulëta se mesatarja në Rusi me 55% dhe 50 %, respektivisht. Paga mesatare më e lartë për punëtorët e punësuar në prodhimin e lëkurës është 21,106 rubla, dhe më e vogla për punëtorët e punësuar në prodhimin e leshit është 13,365 rubla.

Një nga arsyet e pagave kaq të ulëta në industri është përqindja e lartë e biznesit në hije në prodhim, si dhe shitja e produkteve të falsifikuara të prodhimit të huaj dhe vendas. Për shembull, pjesa e importeve hije të këpucëve në Rusi në vitin 2014 arriti në 66.4% të të gjitha këpucëve të importuara. Në shitjet e këpucëve, importet në hije zënë 57% të të gjitha produkteve të shitura. Rreth 35% e të gjitha këpucëve dhe veshjeve në Rusi shiten në tregjet ku tregtojnë sipërmarrësit individualë. Fatkeqësisht, shumica e produkteve të shitura janë ose produkte të huaja të falsifikuara ose produkte të prodhuara në Rusi në punishte të paligjshme. E gjithë kjo pengon ndjeshëm zhvillimin e industrisë së lehtë në nivelin gjithë-rus, megjithëse për disa rajone ndërmarrjet e industrisë së lehtë janë qytet-formuese. Kjo është veçanërisht e vërtetë për rajonin e Ivanovës të Federatës Ruse, ku pjesa e industrisë së lehtë në vëllimin e përgjithshëm të prodhimit është 33%.

Industria e tekstilit

Industria e tekstilit është një degë e industrisë së lehtë, e cila është baza e industrisë së lehtë. Prodhimi i tekstilit kuptohet si prodhimi i fijeve, fijeve, pëlhurave të bazuara në fibra me origjinë bimore, shtazore dhe artificiale. Industria e tekstilit përfshin nënsektorët e mëposhtëm:

- Prodhimi i pëlhurave të pambukut;

- Prodhimi i pëlhurave të leshta;

- Prodhimi i pëlhurave prej liri;

- Prodhimi i pëlhurave mëndafshi;

- Prodhimi i pëlhurave nga fibra artificiale;

- Prodhimi i materialeve jo të endura.

Produktet e industrisë së tekstilit shërbejnë si lëndë të para për industri të tjera të industrisë së lehtë, dhe përdoren gjithashtu në prodhimin e mallrave të konsumit, kjo vlen kryesisht për materialet jo të endura.

Materialet jo të endura janë pëlhura tekstili që krijohen pa përdorimin e teknologjisë së thurjes. Kjo do të thotë, fijet nuk janë të ndërthurura, por për t'i fiksuar ato përdoren ngjitja, gjilpëra, ndizja, thurja. Këto materiale përdoren më tej për prodhimin e këpucëve dhe veshjeve të sipërme, materialet jo të endura të bëra duke përdorur makina letre përdoren për prodhimin e pecetave, mbulesave tavoline dhe lirive të krevatit. Më të përhapurit janë materialet jo të endura të ngjitura, ato përdoren si bazë për veshjet e polimerit, si dhe materialet e kontejnerëve, fshirjes, filtrimit dhe izolimit të zërit.

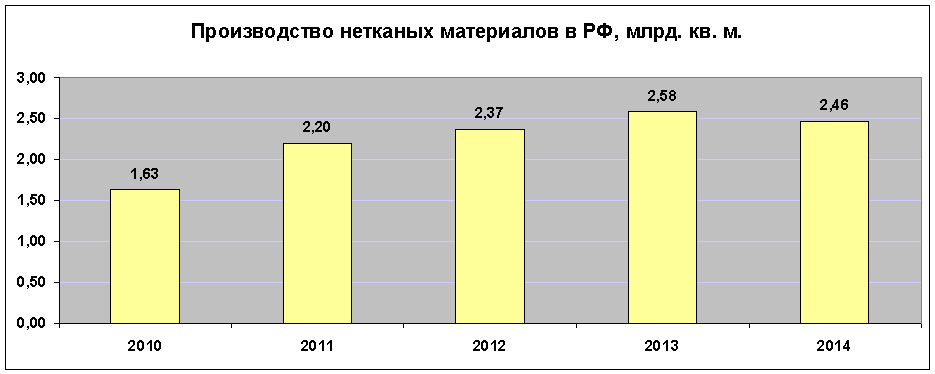

Prodhimi i sendeve jo të endura në Rusi në fund të vitit 2014 arriti në 2.461 miliardë metra katrorë. metra. Kjo përbën pak më shumë se 1% të prodhimit botëror. Në total, rreth 201 miliardë metra katrorë janë prodhuar në botë gjatë vitit të kaluar. m materiale jo të endura, që është afërsisht 7.9 milion ton. Liderët në prodhimin e këtyre produkteve janë vendet e BE-së, SHBA-të dhe Kina.

Nëse marrim parasysh prodhimin e pëlhurave në Rusi duke përdorur pajisje gërshetimi, atëherë pjesa më e madhe e pëlhurave të prodhuara është pambuku. Në strukturën e industrisë botërore të tekstilit, pëlhurat e pambukut përbëjnë 67% të prodhimit të përgjithshëm, në Rusi kjo shifër është 82.7%. Në total, në vitin 2014, në Federatën Ruse u prodhuan 1,187 miliardë metra katrorë. pëlhura pambuku m. Kjo është 10% më pak në krahasim me vitin 2013.

Në përgjithësi, viti 2014 u shënua me një rënie të ndjeshme të prodhimit të pëlhurave nga lëndët e para natyrore. Kështu, rënia e prodhimit të pëlhurave të leshta ishte 11.2% dhe arriti në 11.5 milionë metra katrorë. metra, dhe prodhimi i pëlhurave prej liri ra me 16.8% në 31.4 milionë metra katrorë. m Në Ministrinë e Industrisë kjo shpjegohet me mungesën e lëndëve të para për industrinë e tekstilit. Por gjithashtu mos harroni se kostoja e prodhimit të produkteve vendase të tekstilit është më e lartë se ato të importuara, gjë që ndikon në vëllimet e prodhimit. Kështu, prodhimi i pëlhurave të leshta në Federatën Ruse, në krahasim me vitin 2010, është pothuajse përgjysmuar.

Pak më e mirë është situata me prodhimin e pëlhurave nga fibra artificiale, si dhe pëlhurave mëndafshi natyral. Prodhimi i pëlhurave nga fibrat e prodhuara nga njeriu në vitin 2014 u ul me vetëm 1% dhe arriti në 207 milionë metra katrorë. m Dhe prodhimi i pëlhurave mëndafshi natyral krahasuar me 2013 u rrit me 21% në 192 mijë metra katrorë. m.

industria e veshjeve

Mesatarisht, në Rusi, shpenzimet për produkte jo ushqimore janë 37% e totalit. Në të njëjtën kohë, pjesa e produkteve të veshjeve përbën rreth 8% të shpenzimeve të rusëve. Veshjet fizike të bëra prej pëlhurash pas rritjes së prodhimit në vitin 2013 me 5.8% në vitin 2014 u ulën me 0.4%. Sa i përket transportit të mallrave nga industria e veshjeve, në terma monetarë vihet re një rritje prej 5.8%. Sipas këtij treguesi, rritja ka ardhur në tre vitet e fundit. Rritjen më të madhe në prodhimin e veshjeve në vitin 2014 e ka shënuar Veri-Perëndimi Rrethi federal- 52.7%, nga ana tjetër, një rënie e ndjeshme e vëllimeve u regjistrua në Qarkun Federal Jugor - 33.5%. Në Rrethet Federale të Rusisë, struktura e dërgesave të prodhimit të veshjeve është si më poshtë:

- Rrethi Federal Qendror - 42.4 miliardë rubla. Ndarja në totalin e dërgesave - 33.1%

- Rrethi Federal Veriperëndimor - 36.3 miliardë rubla. Ndarja në dërgesa - 28.4%

- Rrethi Federal i Vollgës - 18.9 miliardë rubla. Ndarja në dërgesa - 14.8%

- Rrethi Federal Jugor - 17.7 miliardë rubla. Ndarja në dërgesa - 13.8%

- Rrethi Federal i Siberisë - 6.2 miliardë rubla. Ndarja në dërgesa - 4.8%

- Rrethi Federal Ural - 3.9 miliardë rubla. Ndani në dërgesat - 3%

- Rrethi Federal i Kaukazit të Veriut - 1.9 miliardë rubla. Ndani në dërgesat 1.5%

- Rrethi Federal i Lindjes së Largët - 0.7 miliardë rubla. Ndani në dërgesat 0.5%

Situata financiare në industrinë e veshjeve është shumë më e mirë se në industrinë e tekstilit. Në fund të vitit 2014, ndërmarrjet e veshjeve zinin mesatarisht 17%, ndërsa në industrinë e tekstilit kjo shifër është 2.8%. Por, pavarësisht performancës së mirë financiare, pesha e importeve në industri vazhdon të rritet. Në vitin 2014, për shkak të kufizimeve të miratuara për furnizimin e mallrave për Federata Ruse, importet e ligjshme të veshjeve u ulën me 5.5% dhe arritën në 7.74 miliardë dollarë. Por në të njëjtën kohë, importet në hije janë rritur. Kjo konfirmon faktin se vëllimi i prodhimit në vitin 2014 është ulur me 0,4%, importet e ligjshme janë ulur me 5,5%, dhe shitjet në të njëjtën kohë, krahasuar me vitin 2013 janë rritur me 2,5% (në këtë rast nënkuptojmë shitjet totale në vend. tregu, dhe jo vetëm shitjet e mallrave nga prodhuesit rusë). Kështu, mund të pohojmë me besim se importet në hije vazhdojnë të rriten, duke mbushur pjesën e tregut të importeve të ligjshme dhe mallrave nga prodhuesit rusë.

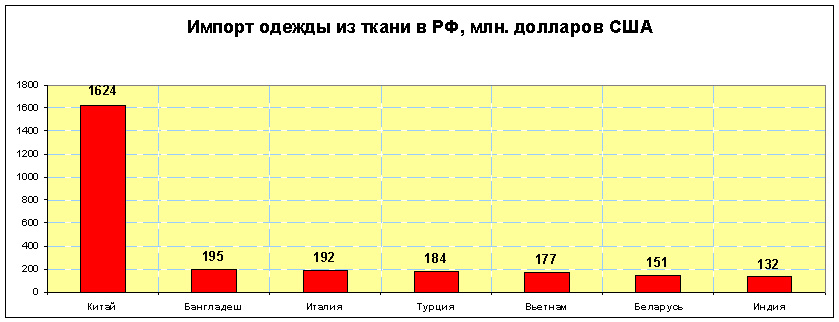

Kina është importuesi më i madh i veshjeve në Federatën Ruse. Pesha e importeve të veshjeve kineze prej pëlhure është rreth 48% e totalit. Pesëshen e parë përfshijnë gjithashtu Bangladeshin, Vietnamin, Turqinë dhe Italinë.

Drejtimet kryesore në industrinë e qepjes janë prodhimi i palltove dhe palltove të shkurtra, xhaketave, kostumeve, fustaneve dhe sarafanëve, pantallonave dhe pantallonave të shkurtra, si dhe qepja e veshjeve të punës.

Në vitin 2014, ndërmarrjet ruse të industrisë së lehtë prodhuan 1,239 mijë pallto dhe pallto të shkurtra. Ky është i vetmi lloj veshjesh për të cilin ka pasur rënie të prodhimit. Në vitin 2013, industria e lehtë ruse prodhoi 1,335 mijë copë, dhe në 2012 - 1,469 mijë copë. Kështu, në magazina u formua një stok i mjaftueshëm, gjë që çoi në uljen e vëllimeve të prodhimit.

Pjesa më e madhe e palltove dhe palltove të shkurtra janë modele femërore, në vitin 2014 janë qepur 1019 mijë copë, që përbën 82,2% të totalit. Janë prodhuar 220 mijë copë pallto për meshkuj dhe pallto të shkurtra. Kompanitë më të mëdha që prodhojnë këtë lloj veshje të sipërme në Federatën Ruse në fund të 2014:

- OJSC "Mayak" (Rajoni i Nizhny Novgorod) - 81,600 copë.

- LLC "Sinar" ( Rajoni i Novosibirsk) - 68 600 copë.

- Baltic Line CJSC (Rajoni i Kaliningradit) - 57,300 copë.

- CJSC "Elegant" (rajoni i Rostovit) - 46 600 copë.

Ndryshe nga prodhimi i palltove dhe palltove të shkurtra, prodhimi i xhaketave Ndërmarrjet ruse industria e lehtë ka qenë në rritje të vazhdueshme gjatë tre viteve të fundit. Pra në vitin 2014 rritja e prodhimit ishte 12.2%.

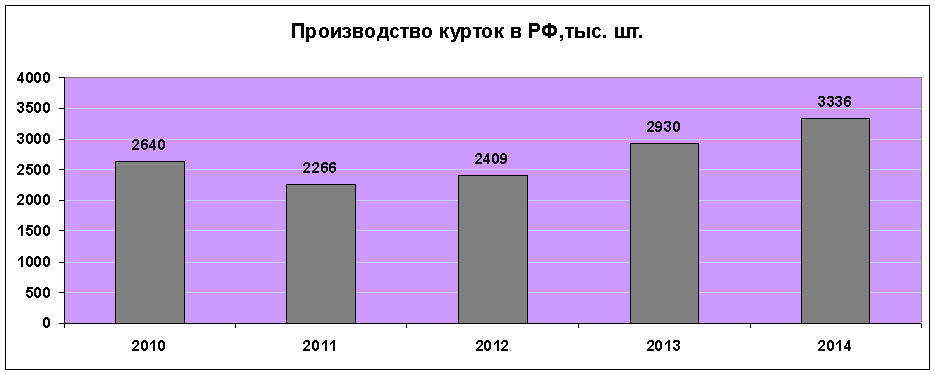

Në vitin 2014 janë qepur 3 336 mijë xhaketa, nga të cilat 2 034 mijë për meshkuj dhe 1 302 mijë për femra. Krahasuar me vitin 2013, prodhimi i xhaketave për meshkuj është rritur me 392 mijë copë, ndërsa për femrat me 239 mijë copë. Prodhuesi më i madh rus i xhaketave është CJSC Gloria Jeans, e cila ndodhet në rajonin e Rostovit. Pjesa e saj në vëllimin e prodhimit të këtij lloji të veshjeve është pak më shumë se 40%. Në vitin 2014, kjo kompani ka prodhuar 1 348 mijë xhaketa. Të tjera kompanitë e mëdha për qepjen e xhaketave në Federatën Ruse:

- LLC "Vitekskom" (rajoni i Moskës) - 64,100 copë.

- LLC Ariadna-96 (Rajoni i Rostovit) - 32,300 copë.

- OJSC "Fabrika e qepjes Kukmorskaya" (Tatarstan) - 24,500 copë.

Prodhimi i kostumeve u rrit me 13.8% në 2014. Kjo është rritja më e madhe midis të gjitha llojeve kryesore të veshjeve. Një rritje e tillë shoqërohet me faktin se magazinat e ndërmarrjeve kishin bilanc të vogla mallrash - në fillim të vitit, rreth 10% e dërgesës së këtyre ndërmarrjeve.

Pjesa më e madhe e kostumeve të prodhuara janë për meshkuj, rreth 90% e të gjitha të prodhuara. Në vitin 2014, ndërmarrjet ruse prodhuan 5,264,000 kostume, nga të cilat 4,735,000 ishin për burra. Prodhuesit më të mëdhenj rusë të kostumeve:

- SHA Fabrika e qepjes Pskov "Slavyanka" - 330,800 copë.

- SHA Sudar (rajoni i Vladimir) - 183,000 copë.

- SHA "Elegant" (rajoni Ulyanovsk) - 124,100 copë.

- OJSC Peplos ( Rajoni i Chelyabinsk) - 106 700 copë.

Prodhimi i fustaneve dhe sundresses është më shumë se dyfishuar gjatë 5 viteve të fundit. Në vitin 2014 janë prodhuar 8,867 mijë njësi. fustanet dhe sarafani. Kjo është 10% më shumë se në vitin 2013. Prodhimi i fustaneve dhe sarafanëve është shumë i përqendruar dhe megjithëse prodhohen në të gjitha Rrethet federale, në fund të vitit 2014 - 73% u prodhua në Qarkun Federal Jugor, dhe 12.3% - në Qendrore.

![]()

Prodhuesi kryesor i fustaneve dhe fustaneve në Rusi është CJSC Gloria Jeans Corporation. Ajo përbënte rreth 68% të totalit Prodhimi rus, që në terma sasiorë është 6 008 mijë copë. Kompani të tjera të mëdha për prodhimin e fustaneve dhe fustaneve në Rusi:

- CJSC PKF "Elegant" (rajoni i Rostovit) - 171.500 copë.

- CJSC Fabrika e qepjes Vyaznikovskaya (rajoni i Vladimir) - 81,100 copë.

- LLC "KP Manufactures" (rajoni i Moskës) - 53,800 copë.

Prodhimi i pantallonave, pantallonave dhe pantallonave të shkurtra është më masiv. Në vitin 2014 u prodhuan 21.4 milionë njësi. të këtij produkti. Krahasuar me vitin 2013, rritja arriti në 400 mijë njësi. Pesha e pantallonave për meshkuj zë 42.3% të prodhimit të përgjithshëm, pjesa e mbetur prej 57.7% është prodhimi i pantallonave, pantallonave dhe pantallonave për femra. Prodhuesi më i madh i këtij produkti në Rusi - SHA "Corporation Gloria Jeans". Në fund të vitit 2014, kjo kompani ka prodhuar 15,548 mijë pantallona, pantallona të shkurtra dhe pantallona. Të tjera kryesore Kompanitë ruse për prodhimin e këtij lloji të veshjeve:

- CJSC Peplos (Rajoni Chelyabinsk) - 136,300 copë.

- SHA Fabrika e qepjes Pskov "Slavyanka" - 135 800 copë.

- SHA "Aleksandri" ( Rajoni i Krasnodarit) - 99 300 copë.

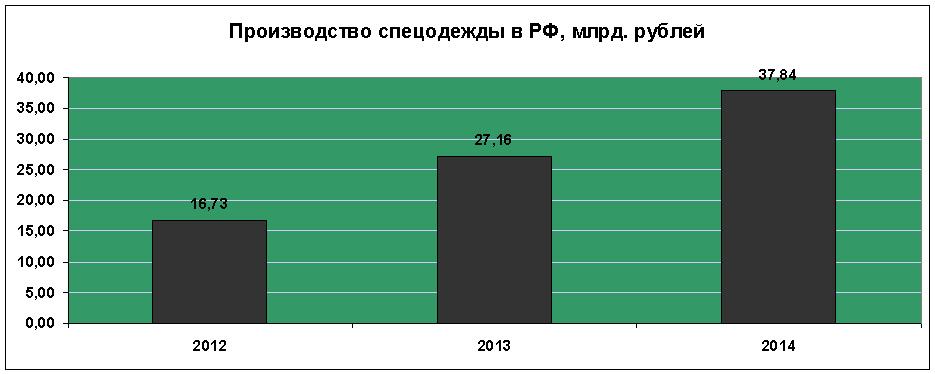

Prodhimi i veshjeve të punës zë një vend të rëndësishëm në industrinë e rrobaqepësisë, pasi krahas kërkesës vazhdimisht në rritje për produkte, një pjesë e konsiderueshme e tyre qepen në institucionet korrektuese dhe ndërmarrjet e shoqërive me aftësi të kufizuara, duke krijuar kështu vende pune për këto kategori qytetarësh. Në total, në vitin 2014 janë prodhuar rreth 112 milionë copë veshje pune. Kjo është 6 milionë më shumë se në vitin 2013. Vëllimi i përgjithshëm i prodhimit arriti në 37.84 miliardë rubla.

Përveç llojeve kryesore të veshjeve të listuara më sipër, industria e lehtë ruse në 2014 prodhoi:

- Era dhe produkte të ngjashme - 769,000 copë.

- Pantallona të gjera dhe pantallona të gjera - 4,476,000 copë.

- Këmisha për meshkuj dhe femra Bluza dhe këmisha trupore (përveç këmishave të thurura) - 4,864,000 copë.

- Pallto për femra dhe pallto të shkurtra prej lesh natyral - 108 270 copë.

Prodhimi i lëkurës dhe produkteve të lëkurës

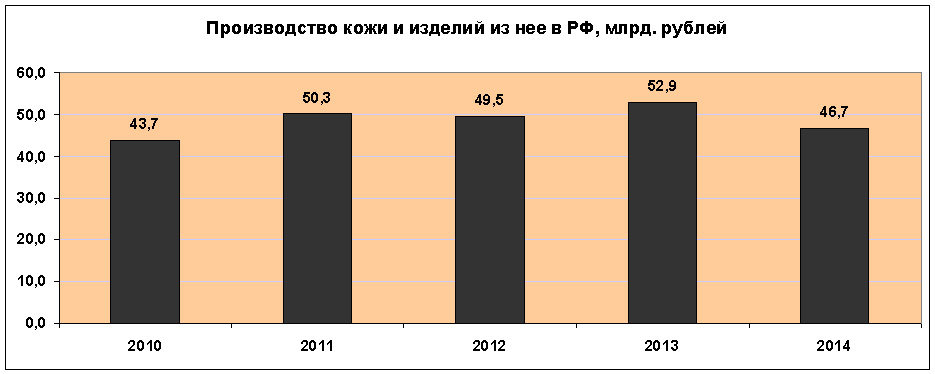

Qarkullimi në industrinë e lëkurës është dukshëm inferior ndaj xhiros totale në industrinë e veshjeve dhe industrisë së tekstilit. Në vitin 2014, të ardhurat e ndërmarrjeve në këtë industri të industrisë së lehtë arritën në 46.7 miliardë rubla. Ky është treguesi më i keq në tre vitet e fundit. Në të njëjtën kohë, ndërmarrjet e industrisë kanë një përfitim mjaft të ulët - 6.9%. Dhe rezultati i përgjithshëm i balancuar i sipërmarrjeve në këtë degë të industrisë së lehtë ka tregues negativ për të dytin vit radhazi. Në vitin 2014, sektori financiar në industri ishte i barabartë me (- 824) milion rubla.

Kjo degë e industrisë së lehtë ruse përfshin tre fusha kryesore: prodhimin e lëkurës, prodhimin e këpucëve dhe prodhimin e artikujve prej lëkure.

Prodhimi i lëkurës është një nga degët e pakta të industrisë së lehtë ruse në të cilën eksportet tejkalojnë importet. Prodhimi i lëkurës në Rusi është në rënie që nga viti 2010. Krahasuar me një vit më parë, prodhimi u ul me 4.2% dhe arriti në 2,199.2 milionë metra katrorë. dm. Në strukturën e përgjithshme të prodhimit, peshën kryesore e zënë artikujt prej lëkure të kromit, pra lëkura e rregjur me ndihmën e përbërjeve të kromit. Prodhimi i lëkurës së fortë dhe të butë (yuft) është dhjetë herë më pak.

Në Federatën Ruse, lëkura prodhohet në 22 dy ndërmarrje, dhe 20 prej tyre prodhojnë produkte lëkure të kromit. Gjithashtu, 7 ndërmarrje kanë kapacitete për prodhimin e lëkurës yuft dhe 5 për prodhimin e lëkurës së fortë. Çdo industri ka një që prodhon më shumë se 40% të vëllimit të përgjithshëm në vend:

- Lëkurë krom - CJSC "Lëkurë ruse" (rajoni Ryazan) - 1012.7 milion sq. Dm. (47.2% e totalit).

- Lëkurë Yuft - Vakhrushi-Yuft LLC (rajoni Kirov) - 20,1 mln Sq. dm. (55.5% e totalit).

- Lëkurë e fortë - Chevro LLC ( Rajoni i Voronezh) - 9.8 milionë katrorë. dm. (51.5% e totalit).

Pjesa kryesore e prodhimit të lëkurës ndodhet në Qarkun Federal Qendror, i cili përbën 72,7% të prodhimit të lëkurës së kromit dhe 9,4% të produkteve prej lëkure yuft. Vendin e dytë e zë Rrethi Federal i Vollgës me tregues përkatësisht 18.7% dhe 61.3%. Në vijën e tretë është Qarku Federal Jugor, ku prodhimi i lëkurës së kromit është 6% e totalit, dhe lëkura yuft - 26,2%. Pjesa e rretheve të tjera federale në këtë industri të lehtë është e parëndësishme.

Prodhimi i lëkurës ndikohet ndjeshëm nga numri i importeve dhe eksporteve të produkteve. Pra, në vitin 2013, eksportet përbënin 28.3% të vëllimit të prodhimit, dhe importet - 36.1%. Dhe në vitin 2014, treguesit ndryshuan në mënyrë dramatike - eksportet arritën në 48.7%, ndërsa importet ranë në 27%.

Artikujt kryesorë të eksportit rus janë bagëtitë blu të lagura dhe kore, si dhe lëkura e përfunduar. Blu e lagur është një lloj lëkure e nxirë që nuk është tharë plotësisht, ndërsa korja është një lëkurë pa fund të sipërm që ruan modelin e saj natyral. Blu e lagur shitet në fletë standarde, dhe Italia është blerësi kryesor i këtij produkti në Rusi.

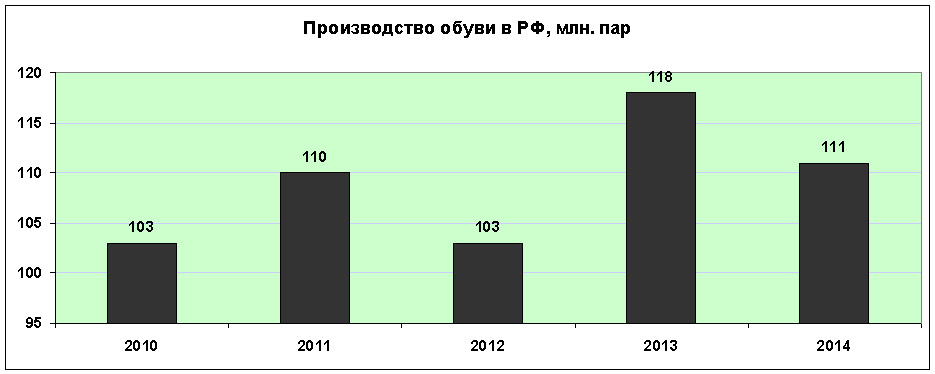

Në vitin 2014, prodhimi i këpucëve në Federatën Ruse u ul me 6% dhe arriti në 111 milionë palë. Nga këto, këpucët me majë lëkure dhe tekstili përbëjnë 60.8 milionë palë, dhe këpucë prej gome dhe plastike - 41.6 milionë palë. U prodhuan 2.8 milionë palë këpucë sportive dhe 5.8 milionë palë këpucë sigurie dhe të tjera.

Edhe pse fabrikat për prodhimin e këpucëve ndodhen në 7 rrethe federale, vëllimi kryesor i prodhimit bie në Qendrore. Në fund të vitit 2014, 45,34% e të gjithë këpucëve prodhoheshin në ndërmarrjet e këtij rrethi. Prodhimi i këpucëve me majë lëkure dhe tekstili sipas rretheve të Federatës Ruse është si më poshtë:

- Rrethi Federal Qendror - 27.57 milion çifte;

- Rrethi Federal Jugor - 14.71 milion çifte;

- Rrethi Federal i Vollgës - 11.67 milion çifte;

- Rrethi Federal i Siberisë - 2.23 milion çifte;

- Rrethi Federal Ural - 2.21 milion çifte;

- Rrethi Federal i Kaukazit të Veriut - 1.58 milion çifte;

- Rrethi Federal Veriperëndimor - 0.89 milion çifte.

Ashtu si në degët e tjera të industrisë së lehtë, ka një lider të theksuar në industrinë e këpucëve në Rusi. Bris-Bosfor LLC (Territori i Krasnodarit) prodhon 31% të të gjitha këpucëve me veshje lëkure dhe tekstili në Rusi, që në terma sasiorë arrin në 18.8 milionë palë. Kompani të tjera të mëdha në këtë industri:

- LLC MuyaProduction (rajoni i Vladimir) - 3.44 milion çifte;

- CJSC Shoe Firma Unichel (Rajoni Chelyabinsk) - 2.98 milion palë;

- Ralph Ringer CJSC (Moskë) - 1.62 milion çifte;

- SHA "Fabrika e këpucëve Torzhok" (rajoni Tver) - 1.47 milion palë.

Eksportet ruse të këpucëve janë shumë më pak se importet. Në fund të vitit 2014 janë eksportuar 5.65 milionë çifte për një shumë totale prej 122.4 milionë USD. Blerësit kryesorë të këpucëve ruse janë vendet e CIS.

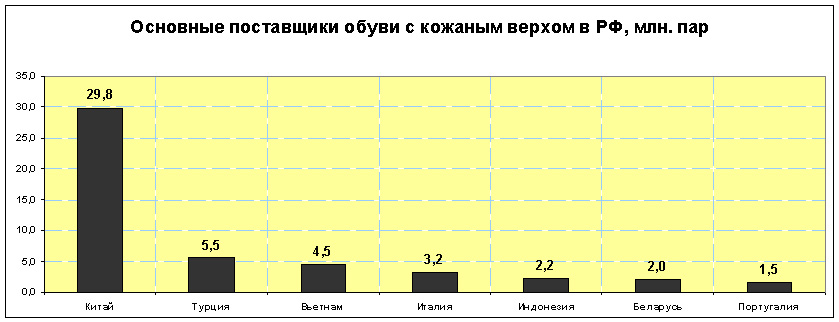

Në të njëjtën periudhë, në Rusi janë importuar 118,23 milionë palë këpucë për një vlerë prej 2,281 milionë dollarësh. Teprica e importeve ndaj eksporteve në terma sasiorë ishte 21 herë, dhe në terma monetarë - 18.7 herë. Kjo konfirmon edhe një herë faktin se këpucët më të lira importohen në Federatën Ruse sesa këpucët e prodhimit rus. Kina është furnizuesi kryesor i këpucëve në Rusi.

Prodhimi i produkteve prej lëkure në Federatën Ruse në vitin 2014 u ul me 18.1% dhe arriti në 15,482 mijë artikuj. Një rënie e tillë lidhet kryesisht me një sasi të madhe të bilanceve në magazinat e ndërmarrjeve, si dhe një rënie të kërkesës për produkte vendase të këtij lloji. Rënia më e madhe e prodhimit të produkteve prej lëkure është shënuar në rrethet federale veriperëndimore dhe qendrore, përkatësisht me 50.3 dhe 11.5%. Në qytetin e Shën Petersburgut, qendra kryesore e industrisë së produkteve të lëkurës në Federatën Ruse, prodhimi u ul me 51.2%, por në terma monetarë, fitimi u ul me vetëm 17%. Kompanitë me prodhimin më të madh të artikujve prej lëkure (çanta, dosje, valixhe, etj.) në fund të vitit 2014 në Rusi:

- LLC "Logistic Inform" (Shën Petersburg) - 2 684 mijë njësi.

- LLC Fabrika e veshjeve të lëkurës Vladimirskaya - 2,479 mijë njësi.

- CJSC "Medvedkovo" (Moskë) - 633 mijë njësi.

- CJSC Piterbag (Shën Petersburg) - 292 mijë njësi.