Industri tekstil- industri yang paling penting industri lampu, yang menyediakan sekitar setengah dari total volume produksinya, dan juga menempati tempat pertama di dalamnya dalam hal jumlah karyawan. Fungsi utamanya adalah produksi barang-barang konsumsi, terutama kain dan pakaian rajut. Seiring dengan ini, memenuhi banyak kebutuhan produksi dengan produk-produknya. Tergantung pada bahan baku yang digunakan, industri tekstil biasanya dibagi menjadi beberapa sub-sektor - kapas, wol, sutra, linen, kain dari serat kimia, serta pakaian rajut dan produksi bahan non-anyaman.

Teknik-teknik seperti combing, wol murni atau kain semi-anyaman, dan pengamplasan yang digunakan pada bahan yang lebih kasar dan lebih murah disebutkan. Pembersihan dan penyedotan dilakukan beberapa kali, misalnya, puing-puing dihilangkan dari produk scraper, stek dipotong dalam potongan. Radiasi telah digunakan pada kain berambut panjang seperti mantel musim dingin, mantel wanita, bulu palsu, dll. hot stamping barang membawa kilau akhir dan kehalusan pada potongan dan kain matte dengan hati-hati.

Dengan pengawetan atau pengukusan, penetrasi kelembaban ke dalam rambut wol dihindari dan dengan demikian diwarnai, misalnya, setelah hujan. Bagian ini diikuti oleh bagian yang menyajikan busana pria pada masa Republik Pertama. Bab ini berisi bagian-bagian berikut dari buku ini. Ini sengaja dipilih untuk melihat busana pria karena di Brno bisnis ini melayani terutama pelanggan pria sebagai pemakai jas, celana panjang, jaket, bawahan dan pakaian olahraga.

Industri tekstil adalah yang tertua dari semua cabang industri modern. Bersamanya, revolusi industri dimulai di Inggris pada abad ke-18, yang menandai transisi dari produksi pabrik ke produksi pabrik, yang, setelah penemuan mesin uap, juga mengarah pada pembentukan pabrik besar pertama. kawasan industri. Kemudian negara-negara Eropa, Rusia, Amerika Serikat, dan beberapa negara Asia lainnya mengikuti jalan industrialisasi kapitalis ini. Untuk waktu yang lama, industri tekstil tetap menjadi industri terkemuka di sebagian besar negara maju di dunia, tetapi di abad ke-20. bagiannya baik dalam output bruto maupun dalam pekerjaan penduduk yang aktif secara ekonomi mulai berkurang, dan pada paruh kedua abad yang sama ia memasuki periode krisis struktural yang berkepanjangan. Seperti negara-negara Asia, Afrika dan Amerika Latin rasio antara Utara (yang pada abad ke-19, dengan bantuan ekspor tekstil pabrik murahnya, berkontribusi pada penghancuran industri ini di banyak negara kolonial dan semi-kolonial, misalnya, di India) dan Selatan mulai berubah.

Tema utama buku yang disajikan adalah pengenalan produksi sejumlah perusahaan terpilih dari republik pertama, yang merupakan bagian integral dari buku ini. Pembaca sudah familiar dengan proses membuat koleksi musiman, memilih sampel, referensi dan bahan. Dia juga berhasil merekam korespondensi bisnis antara badan intelijen asing dan perusahaan Brno, yang, dengan layanan berbayar, membandingkan tren pasar eksternal dan peluang persaingan. Berdasarkan bahan koleksi yang diawetkan dari Museum Teknik di Brno, daftar perusahaan yang berisi buku contoh atau sampler dengan contoh tekstil terlampir telah disusun.

Industri tekstil bukanlah salah satu sektor ekonomi dunia yang berkembang secara dinamis. Setidaknya di tahun 90-an. abad ke-20 produksi dunia jaringan dari semua jenis tetap kira-kira pada tingkat 100-120 miliar m 2 per tahun. Laju pertumbuhan konsumsi serat tekstil dunia, yang meningkat cukup pesat hingga awal 1990-an, kemudian melambat (Gbr. 83). Namun, ini tidak berarti sama sekali bahwa industri tersebut seolah-olah tetap berada dalam “bayangan hujan” revolusi ilmiah dan teknologi. Sebaliknya, revolusi ilmiah dan teknologi memiliki dampak yang sangat besar padanya - terutama karena otomatisasi dan elektronisasi produksi tekstil, perubahan strukturnya, sifat lokasi, dll. Namun demikian, dapat dikatakan bahwa pengaruh revolusioner utama Perkembangan dan lokasi industri tekstil dalam beberapa dekade terakhir dipengaruhi oleh dua faktor. Pertama, ini perubahan mendasar dalam bahan baku dasar dan sesuai dalam dirinya struktur cabang. Kedua, ini adalah perubahan peran faktor individu orientasi lokasinya, yang menyebabkan pergeseran yang sangat signifikan dalam struktur teritorialnya.

Berkat ini, untuk pertama kalinya menjadi jelas untuk menunjukkan perusahaan dengan jangkauannya. Cucu Auspitz, Max Cohn, putra Moritz Beran, Moritz Fr. Contoh koleksi musiman perusahaan dikomentari dalam lampiran dengan gambaran yang kaya. Laporan mode dan deskripsi berbagai kain wol yang diproduksi selama First Republic membantu membuat kain wol transparan dan konsisten. Karena keadaan sampel yang disimpan dan jumlahnya, tetapi juga dalam kaitannya dengan kemungkinan pengujian laboratorium, harus dikatakan bahwa semakin banyak hasil dan pengetahuan tambahan masih dapat diharapkan.

Beras. 83. Dinamika produksi serat tekstil dunia tahun 1950–2005

Mari kita bahas terlebih dahulu karakteristik bahan baku dasar industri tekstil. Perubahan utama di bidang ini, yang terkait erat dengan pencapaian revolusi ilmiah dan teknologi, adalah bertahap tetapi tetap pengurangan proporsi serat alami dan peningkatan proporsi serat kimia, terutama serat sintetis. Ini memungkinkan untuk memperluas dan memperkuat basis bahan baku industri. Bagaimana tepatnya proporsi antara serat alami dan kimia berubah ditunjukkan pada Tabel 117.

Publikasi ini gratis untuk tujuan akademis atau ilmiah, tidak untuk dijual, dan tidak boleh dijual. informasi tambahan di tempat. Pemohon menanggung biaya ongkos kirim. Apakah itu berarti ini masalah industri tekstil? Hal ini secara logis memberikan kesan negatif bahwa industri tekstil tidak terlihat dan masih hancur. Namun, ada lima ratus lima puluh perusahaan tekstil dan pakaian yang aktif dengan dua puluh atau lebih karyawan. Tetapi perusahaan yang mempekerjakan lebih dari lima ratus orang tidak lagi menjadi pengecualian.

Analisis tabel 117 menunjukkan bahwa pada pertengahan 1990-an. konsumsi serat alam dan kimia sebenarnya sudah seimbang. Pada saat yang sama, struktur konsumsi serat alami telah sedikit berubah: seperti sebelumnya, 80% jatuh pada kapas, 11% - pada wol dan sisanya - pada jenis lain dari serat ini. Struktur konsumsi serat kimia, sebaliknya, telah berubah secara dramatis dalam beberapa dekade terakhir: misalnya, pada tahun 1955 rasio serat buatan (viskose) dan sintetis dalam proporsi 90:10, dan pada pertengahan 2005 itu 7:93.

Jadi, dari sudut pandang pekerjaan, mereka tidak dapat dibandingkan dengan remunerasi Prostmievs. Meskipun industri tekstil tekstil dan pakaian jadi masih beroperasi, enam puluh ribu orang masih bekerja. Bagaimana bisa sebuah perusahaan besar seperti Prosteyov Conciliation Firm runtuh? Apakah ada persaingan murah dari Asia? Persaingan yang lebih murah tentu menjadi alasan untuk ini, tetapi jika itu adalah satu-satunya alasan, mungkin akan memakan waktu yang sangat lama untuk masalah ini.

Dari sudut pandang ini, situasi terburuk dalam industri tekstil adalah sekitar lima tahun yang lalu dan penghentian sesuatu sebelumnya. Jadi persaingan murah, ya, tetapi Anda perlu menambahkannya. Penentuan mereka hanya mungkin setelah analisis mendalam dari semua senyawa. Secara umum, perusahaan "pra-revolusioner" harus berurusan dengan ukuran dan struktur tertentu, dan secara historis keberhasilan mereka adalah soal pekerjaan. Mempertahankan kedua nilai ini, terutama dalam industri saat ini, merupakan tugas yang sangat berharga.

Tabel 117

PERUBAHAN DUNIA STRUKTUR PRODUKSI SERAT TEKSTIL TAHUN 1950–2005

Inovasi struktural dan teknologi penting lainnya dari era revolusi ilmiah dan teknologi adalah perkembangan pesat produksi pakaian rajut, yang di negara-negara Barat hampir menjadi sub-sektor utama dari seluruh industri tekstil, melampaui produksi kain aktual dalam hal biaya produksi. . Ini sebagian besar disebabkan oleh fakta bahwa produktivitas tenaga kerja dalam produksi pakaian rajut beberapa kali lebih tinggi daripada, misalnya, dalam menenun. Tetapi industri bahan bukan tenunan, yang semakin banyak digunakan untuk tujuan teknis, telah berkembang lebih cepat lagi. Selain itu, produktivitas tenaga kerja di subsektor ini bahkan lebih tinggi dari pada pakaian rajut.

Lantas bagaimana industri tekstil berkembang pesat saat ini? Yang berubah adalah isi bisnis tekstil dan kebangkitannya. Kami mulai terlihat lebih seperti industri revolusioner Belanda di mana Anda dapat menemukan pabrik dengan lebih dari sepuluh bagian, tetapi Asosiasi Revisi Belanda memiliki sekitar sembilan ratus anggota.

Jadi apa yang harus dilakukan perusahaan Yahudi? Kita harus menghentikan kesuksesan kita dengan menggunakan kita sejak awal. Hal ini dibuktikan dengan beberapa perusahaan tekstil dan pakaian jadi kami, yang proyek bisnisnya berbasis know-how, yaitu desain, keuangan, pasar, logistik dan kualitas. Dengan kata lain, mereka menciptakan merek bisnis dan menciptakan orang yang dapat diandalkan yang dapat menyediakannya dengan kualitas dan harga yang wajar. Proyek bisnis semacam itu dapat mencapai penjualan yang luar biasa, tetapi dalam kondisi Uni Eropa dan biaya tenaga kerja mereka hampir tidak terisi.

Perubahan bahan baku industri sebagian besar menyebabkan pergeseran struktur sektoralnya. Pada awal abad XXI. di dunia, 92 juta m 2 kain katun diproduksi (rata-rata 14 m 2 per kapita), 21–22 juta m 2 kain sutra (9 m 2 per kapita), 2,5 juta m 2 kain wol (0,5 m 2 per kapita) dan bahkan lebih sedikit linen dan jenis kain lainnya. Adapun serat kimia, harus diingat bahwa mereka sekarang terutama digunakan dalam apa yang disebut kain campuran, yaitu, dalam kombinasi dengan wol, sutra, kapas (ini berlaku khususnya untuk serat poliester paling masif).

Tentu saja jawabannya segera muncul atas pertanyaan yang kemudian memberikan lapangan pekerjaan. Untuk waktu yang lama juru sita membayar paling banyak untuk ini. Jika ini tidak terjadi, keadaan akan dengan bodohnya mengencangkan tali di leher. Bisakah kita mengatakan bahwa masalah utama perusahaan adalah ukuran perusahaan? Ukuran perusahaan yang cerdas adalah tentang menemukan keseimbangan antara fleksibilitas - kemampuan untuk merespons permintaan pasar dengan cepat - dan kemungkinan peluang. Usaha kecil sebagian besar fleksibel, tetapi rentan.

Yang besar relatif stabil, tetapi kurang fleksibel. Dapatkah kelincahan perusahaan menjadi signifikan di perusahaan saat ini? Ya, itu tidak dapat dikecualikan secara otomatis. Memastikan fleksibilitas bisnis besar harus memiliki proses internal sendiri. Ketika produk kelompok ini muncul di pasar, beberapa konsumen percaya bahwa ini adalah merek Amerika, dan produk ini sangat populer. Dengan kata lain, perusahaan membangun grup produk baru di mana pelanggan bersedia membayar bahkan biaya produksi "Ceko".

Sebagai contoh, hampir semua produksi kain sutra saat ini didasarkan pada serat kimia.

Perubahan geografi industri tekstil dunia juga sebagian disebabkan oleh pergeseran basis bahan bakunya, tetapi bahkan lebih bergantung pada faktor-faktor seperti biaya. tenaga kerja. Ternyata dalam hal ini perbedaan antara negara-negara maju dan berkembang secara ekonomi benar-benar besar: misalnya, di Indonesia, biaya tenaga kerja adalah 0,24 dolar per jam, di Pakistan - 0,4, di India dan Cina - 0,6, dan di AS - 13, di Prancis - 14-15, di Jerman - 21-22 dolar per jam. Murahnya tenaga kerjalah yang memainkan peran menentukan dalam “migrasi besar-besaran” industri tekstil (dan, mari kita tambahkan, pakaian) dari negara maju ke negara berkembang, yang telah berlangsung setidaknya selama tiga dekade terakhir. Namun perlu dicatat bahwa di India,

Menembus tanda-tanda bahwa, paling banter, ruang kerja cerdas dengan tiga ratus orang akan berfungsi. Apa yang Anda pikirkan? Ini jelas merupakan cara untuk menjaga setidaknya beberapa produksi tetap berjalan. Kostum semakin populer dan bisa menarik secara finansial. Dan itu mungkin bukan pertanyaan tentang berapa banyak orangnya. Ini hanya lima puluh pekerja atau tiga ratus karyawan. Tentu saja, dalam hal pekerjaan sebelumnya, ini adalah penurunan yang signifikan, dan beberapa orang tampaknya lebih baik menutup pabrik.

Namun, ada ratusan orang. Dan dalam Revolusi Industri, bahkan dalam konteks Eropa, itu akan menjadi bisnis besar. Satu-satunya hal untuk dikatakan adalah itu tidak mudah. Di kantor bisnis keluarga kecilnya, Alessandro Barberis Canonino menceritakan bagaimana seorang klien Eropa yang dihormati meneleponnya dan mengatakan bahwa dia akan meninggalkan China karena biaya dan permintaan akan kualitas. Karena itulah ia membutuhkan bantuan orang-orang Biella untuk koleksinya yang banyak.

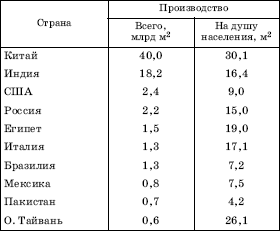

Pakistan, Bangladesh, Suriah, Turki, Iran, Mesir, Maroko, Meksiko, Kolombia, Brasil, Argentina, industri ini didirikan sebelum Perang Dunia Kedua dan, oleh karena itu, membutuhkan modernisasi yang signifikan, dan di negara-negara industri baru di Asia (misalnya , di Thailand) dibentuk relatif baru atas dasar teknis yang sepenuhnya modern. Pada tahun 1990-an proses pengurangan produksi kain (kecuali campuran) di negara-negara maju dan peningkatan produksinya di negara-negara berkembang terus secara khusus aktif. Akibatnya, dari tahun 1970 hingga 1990, negara-negara Selatan hampir menggandakan produksi mereka di pasar dunia dan pada awal abad ke-21. pangsa mereka di dunia produksi kain sudah mencapai 2/3.

Baca tentang pekerjaan tekstil yang menarik. Tetapi Cina tidak diragukan lagi adalah pemimpin dalam industri tekstil. Lebih dari 4,6 juta orang bekerja di industri tekstil, menurut Biro Statistik China, Kementerian Perindustrian dan Teknologi Informasi, dan Kamar Dagang China. Namun, upah tumbuh lebih dari 12 persen per tahun, lebih cepat dari pertumbuhan ekonomi. Untuk waktu yang lama, upah tidak begitu rendah sehingga industri lokal hanya dapat bersaing dengan harga.

Pada saat yang sama, industri tekstil China menghadapi kenaikan biaya input seperti kapas dan wol, pajak impor yang tinggi untuk fasilitas manufaktur inti, dan peraturan lingkungan yang lebih mahal. Rencana lima tahun pemerintah untuk industri tekstil, yang dirilis September lalu, mengakui bahwa biaya yang lebih tinggi telah mengurangi keuntungan internasional China dan bahwa sektor tersebut menghadapi ancaman ganda - baik dari negara maju seperti Italia dengan teknologi yang lebih baik dan negara berkembang dengan upah yang lebih rendah.

Pergeseran geografis yang sama dapat dilacak dalam contoh masing-masing sub-sektor industri tekstil, terutama yang utama - kapas. Untuk melakukan ini, cukup berkenalan dengan sepuluh negara teratas untuk produksi kain katun. Negara-negara berkembang, meskipun tidak mendominasi secara kuantitatif, jauh melebihi jumlah negara maju dalam hal volume produksi. (Tabel 118).

Baca dari ekonomi Cina. Tren ini cukup jelas,” tambahnya. Kedekatan pasar juga merupakan keuntungan ketika merek pakaian Barat berada di bawah tekanan yang meningkat untuk menawarkan lebih banyak koleksi, sementara konsumen semakin ingin pakaian cepat beradaptasi dengan keinginan mereka. Pemasok harus lebih dekat dan lebih cepat. Kualitas dan transparansi juga penting bagi pelanggan.

Sementara pemasok enggan menyebutkan merek yang mereka jual sebagai bagian dari rahasia dagang mereka, beberapa perusahaan pakaian internasional pindah ke gelombang Italia untuk mengidentifikasi sumber mereka pada label mereka untuk membedakan diri dari pesaing.

Pergeseran yang sama terlihat jelas dalam produksi kain dari serat kimia, tetapi lebih sedikit dalam produksi kain wol dan sutra. Penting untuk ditambahkan bahwa ada perbedaan di negara berkembang juga. Sebagai contoh, sub-kawasan Asia Timur dan Tenggara kini telah menjadi semacam episentrum industri tekstil global.

Tabel 118

Titik awal untuk penelitian

Industri tekstil dan pakaian jadi merupakan sektor yang menghadapi persaingan yang cukup signifikan di pasar dunia, terutama dengan bahan baku dalam negeri, terutama dari Asia.

Penilaian perkembangan industri tekstil dan pakaian jadi

Semua perusahaan, terutama yang memproduksi produk standar, harus memasukkan dalam niat strategis mereka persiapan untuk meningkatkan daya saing dan perubahan kondisi yang terkait dengan memasuki pasar tunggal.Langkah penting untuk menjaga daya saing industri tekstil dan pakaian jadi adalah menentukan strategi mereka untuk memprioritaskan dan menghadapi konsekuensi dari proses restrukturisasi dan modernisasi, yaitu pelepasan pekerja dalam proses ini.

SEPULUH NEGARA TERBAIK BERDASARKAN UKURAN PRODUKSI KAIN KAPAS PADA TAHUN 2005

Terkait dengan pergeseran geografis utama yang dijelaskan di atas adalah perubahan dalam perdagangan luar negeri tekstil. Kembali pada pertengahan 1980-an. negara berkembang menyumbang sekitar 1/4 dari ekspor tekstil dunia, tetapi sekarang bagian mereka di dalamnya jauh lebih besar. Di banyak negara ini, industri tekstil memiliki orientasi ekspor yang jelas, sehingga 2/3 dan bahkan 3/4 barang yang dihasilkannya terkadang dikirim ke pasar luar negeri. Itulah sebabnya Cina (bersama dengan Xianggang) sekarang menempati tempat pertama yang tidak kompetitif di dunia dalam hal ekspor tekstil, dan di antara negara-negara maju, Italia, Jerman, Amerika Serikat, dan Republik Korea termasuk di antara pemimpinnya.

Rencana dan langkah-langkah untuk memperkuat daya saing sektor

Mempertimbangkan situasi pasar, inovasi produk dan pengenalan produk baru dengan pangsa nilai tambah yang lebih tinggi, fitur baru dan fokus khusus, kualitas tinggi dengan layanan yang sesuai adalah prioritas utama. Produk tersebut dapat muncul dalam waktu dekat dengan menghubungkan produsen dengan basis penelitian dan pengembangan, universitas, jaringan pemasok dan pelanggan dari industri terkait atau jaringan bisnis. Proses ini telah diterapkan di Republik Ceko melalui pembentukan asosiasi atau cluster.

Industri tekstil di Rusia pada 1990-an. berada dalam keadaan krisis terdalam: hanya pada paruh pertama dekade itu, produksinya menurun hingga 80%. Akibatnya, pangsa industri tekstil dalam PDB negara itu menurun selama periode yang sama dari hampir 8% menjadi kurang dari 2%, dan dalam pendapatan anggaran - dari 26% menjadi 2%. Penurunan produksi yang begitu tajam disebabkan oleh berbagai alasan, termasuk hilangnya semua sumber tradisional pasokan kapas dan wol, prinsip sisa pembiayaan, tingkat teknis yang rendah dan produksi yang tidak efisien dan struktur organisasi, yang ditandai dengan banyak perusahaan besar (dengan lebih dari 1000 karyawan), yang tidak memungkinkan respons yang fleksibel dan cepat terhadap permintaan pasar. Baru pada akhir 1990-an. penurunan ini dihentikan, sehingga ada harapan untuk kebangkitan industri tertua di tanah air.

Banyak klaster di luar negeri yang juga sukses beroperasi di industri tekstil dan pakaian jadi. Prioritas utama adalah mendirikan kluster percontohan di industri tekstil dan pakaian jadi. Ini berlanjut dengan analisis rantai nilai saat ini dari industri tekstil dan pakaian di Republik Ceko untuk menentukan komposisinya dan menentukan pangsa masing-masing item dalam rantai nilai. Perusahaan keluarga memproduksi semuanya di umperk di Moravia utara. Perbedaan dalam biaya upah di antara mereka hanya memainkan peran kecil.

- cabang ekonomi, yang mencakup perusahaan untuk pembuatan kain, produksi pakaian, serta produksi kulit dan produk darinya. Ini adalah tiga cabang utama industri ringan, yang pada gilirannya dibagi menjadi sub-sektor yang lebih kecil. Volume barang yang dikirim yang diproduksi oleh perusahaan industri ringan di Rusia pada tahun 2014 berjumlah 289,7 miliar rubel. Dari jumlah tersebut, sekitar 44% merupakan industri garmen.

Dibandingkan tahun 2013, terjadi penurunan produksi di semua sektor industri ringan. Indeks produksi industri sandang dan industri tekstil tahun 2014 sebesar 97,5, sedangkan pada produksi kulit, alas kaki, dan barang dari kulit sebesar 97,2. Dari sisi indeks produksi, sektor industri ringan menempati peringkat ke-11 dan ke-12 dari 14 jenis industri manufaktur utama. Secara moneter, volume produk yang dikirim mengalami penurunan sebesar 2,1% dibandingkan tahun 2013, sedangkan produksi kain dan sandang tetap pada level tahun 2013, dan penurunan pengiriman pada industri kulit sebesar 11,8%.

Pada tahun 2014, 1,7 miliar rubel dialokasikan dari anggaran federal untuk mendukung industri ringan, dan pada tahun 2015 pemerintah berencana untuk menghabiskan 1,5 miliar rubel lagi untuk pengembangan industri.Namun, terlepas dari langkah-langkah ini, industri ringan Rusia hanya menyediakan sekitar 25% pasar domestik, sisanya 75% diekspor. Sampai saat ini, yang paling berkembang industri lampu memiliki Cina. Pada akhir 2014, sekitar 32% dari semua produk industri ringan dunia diproduksi di Cina. Juga, pemimpin dunia dalam industri ringan termasuk negara-negara Asia Selatan, seperti Indonesia, India, Pakistan, Bangladesh. Negara Eropa Barat dan USA juga memiliki industri ringan yang maju, tetapi fokus utama mereka adalah produksi pakaian dan alas kaki merek terkenal dunia dari bahan baku yang diperoleh dari negara berkembang. pemimpin Eropa dalam produksi barang-barang industri ringan adalah Italia, di mana sejumlah besar rumah perdagangan terkonsentrasi, yang mengkhususkan diri dalam produksi pakaian, alas kaki dan barang-barang kulit.

Industri ringan Federasi Rusia mempekerjakan hampir 330 ribu orang. Pada saat yang sama, sekitar 1/3 karyawan bekerja di perusahaan kecil dengan kurang dari 50 karyawan. Secara total, ada sekitar 3,2 ribu perusahaan kecil yang beroperasi di industri ringan di Rusia. Pada akhir 2014, omset mereka berjumlah 22,3% dari total produksi industri ringan Rusia, yang dalam hal moneter sama dengan 64,44 miliar rubel.

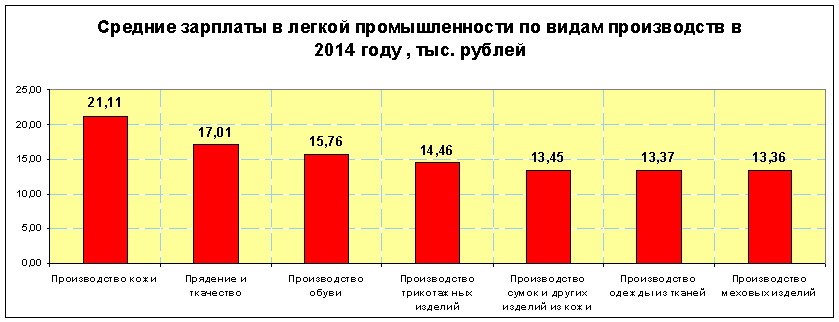

Upah di industri tetap salah satu yang terendah di Rusia. Pada tahun 2014, gaji rata-rata pekerja di industri tekstil dan produksi pakaian adalah 14.468 rubel, dan pekerja di industri kulit dan alas kaki 16.053. Dengan demikian, upah menurut industri lebih rendah dari rata-rata untuk Rusia masing-masing sebesar 55% dan 50%. Gaji rata-rata tertinggi untuk pekerja yang bekerja di produksi kulit adalah 21.106 rubel, dan terendah untuk pekerja yang bekerja di produksi bulu adalah 13.365 rubel.

Salah satu alasan rendahnya upah di industri ini adalah tingginya pangsa bisnis bayangan dalam produksi, serta penjualan produk palsu produksi luar dan dalam negeri. Misalnya, pangsa impor alas kaki bayangan ke Rusia pada tahun 2014 sebesar 66,4% dari seluruh alas kaki yang diimpor. Dalam penjualan alas kaki, impor bayangan menyumbang 57% dari semua produk yang dijual. Sekitar 35% dari semua alas kaki dan pakaian di Rusia dijual di pasar di mana perdagangan dilakukan oleh pengusaha perorangan. Sayangnya, sebagian besar produk yang dijual adalah palsu asing atau produk yang dibuat di Rusia di bengkel ilegal. Semua ini sebagian besar menghambat pengembangan industri ringan di tingkat seluruh Rusia, meskipun untuk beberapa daerah perusahaan industri ringan sedang membentuk kota. Ini terutama berlaku untuk wilayah Ivanovo di Federasi Rusia, di mana pangsa industri ringan dalam total volume produksi adalah 33%.

Industri tekstil

Industri tekstil merupakan salah satu cabang dari industri ringan yang menjadi basis dari industri ringan. Produksi tekstil dipahami sebagai produksi benang, benang, kain berdasarkan serat tumbuhan, hewan dan buatan. Industri tekstil meliputi sub-sektor berikut:

- Produksi kain katun;

- Produksi kain wol;

- Produksi kain linen;

- Produksi kain sutra;

- Industri kain dari serat buatan;

- Produksi bahan bukan tenunan.

Produk-produk industri tekstil berfungsi sebagai bahan baku untuk sektor industri ringan lainnya, dan juga digunakan dalam pembuatan barang-barang konsumsi, ini terutama berlaku untuk bahan non-anyaman.

Nonwoven adalah kain tekstil yang dibuat tanpa menggunakan teknologi tenun. Artinya, benang tidak terjalin satu sama lain, tetapi untuk pengikatannya mereka menggunakan perekatan, penusukan jarum, kempa, rajutan. Bahan-bahan ini selanjutnya digunakan untuk membuat sepatu dan pakaian luar, bahan non-anyaman yang dibuat dengan menggunakan mesin kertas digunakan untuk membuat serbet, taplak meja dan sprei. Yang paling banyak digunakan adalah bahan non-anyaman yang direkatkan, digunakan sebagai dasar untuk pelapis polimer, serta bahan wadah, pembersihan, penyaringan dan kedap suara.

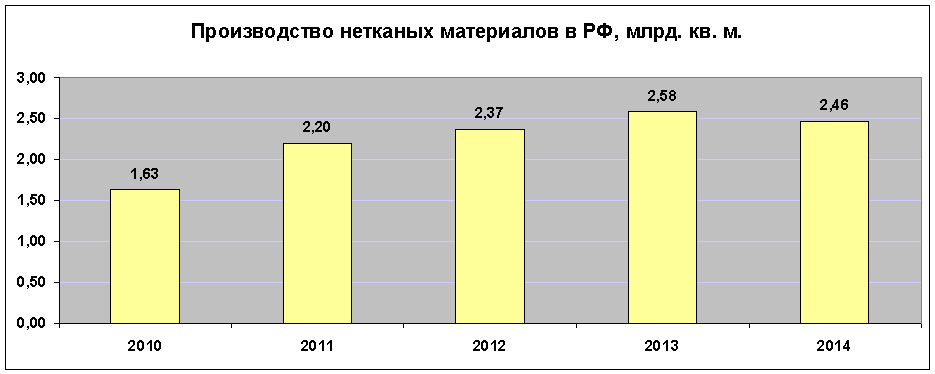

Produksi bukan tenunan di Rusia pada tahun 2014 berjumlah 2,461 miliar meter persegi. meter. Ini mewakili lebih dari 1% dari produksi dunia. Secara total, sekitar 201 miliar meter persegi diproduksi di dunia selama setahun terakhir. m. dari bukan tenunan, yang dalam hal sekitar 7,9 juta ton. Pemimpin dalam produksi produk ini adalah negara-negara Uni Eropa, Amerika Serikat dan Cina.

Jika kita mempertimbangkan produksi kain di Rusia menggunakan peralatan tenun, maka bagian utama dari kain yang dihasilkan adalah kapas. Dalam struktur industri tekstil dunia, kain katun menyumbang 67% dari total produksi, di Rusia angka ini adalah 82,7%. Secara total, pada tahun 2014, 1,187 miliar meter persegi diproduksi di Federasi Rusia. m. dari kain katun. Ini adalah 10% lebih rendah dari tahun 2013.

Secara umum, tahun 2014 ditandai dengan penurunan produksi kain yang cukup signifikan dari bahan baku alam. Dengan demikian, penurunan produksi kain wol sebesar 11,2% dan sebesar 11,5 juta meter persegi. meter, dan produksi kain linen turun 16,8% menjadi 31,4 juta meter persegi. m. Di Kementerian Perindustrian, hal ini dijelaskan oleh kurangnya bahan baku untuk industri tekstil. Tetapi juga jangan lupa bahwa biaya produksi produk tekstil dalam negeri lebih tinggi daripada impor, yang pada gilirannya mempengaruhi volume produksi. Dengan demikian, produksi kain wol di Federasi Rusia, dibandingkan dengan 2010, hampir setengahnya.

Situasinya sedikit lebih baik dengan produksi kain dari serat buatan, serta kain sutera alam. Produksi kain berbahan serat buatan pada tahun 2014 hanya turun 1% menjadi sebesar 207 juta meter persegi. m. Dan produksi kain sutera alam dibandingkan tahun 2013 meningkat 21% menjadi 192 ribu meter persegi. M.

industri pakaian

Rata-rata di Rusia, pengeluaran untuk barang-barang non-makanan adalah 37% dari total. Pada saat yang sama, sekitar 8% dari biaya orang Rusia jatuh pada bagian produksi pakaian. Pakaian fisik berbahan kain setelah terjadi peningkatan output pada tahun 2013 sebesar 5,8% pada tahun 2014 mengalami penurunan sebesar 0,4%. Untuk pengiriman barang industri sandang, secara moneter terjadi peningkatan sebesar 5,8%. Menurut indikator ini, pertumbuhan telah terjadi selama tiga tahun terakhir. Pada tahun 2014, pertumbuhan terbesar dalam produksi pakaian ditunjukkan oleh North-West Distrik Federal- 52,7%, pada gilirannya, penurunan volume yang signifikan dicatat di Distrik Federal Selatan - 33,5%. Menurut Distrik Federal Rusia, struktur pengiriman produksi garmen adalah sebagai berikut:

- Distrik Federal Tengah - 42,4 miliar rubel. Berbagi dalam total pengiriman – 33,1%

- Distrik Federal Barat Laut - 36,3 miliar rubel. Berbagi dalam pengiriman – 28,4%

- Distrik Federal Privolzhsky - 18,9 miliar rubel. Berbagi dalam pengiriman – 14,8%

- Distrik Federal Selatan - 17,7 miliar rubel. Berbagi dalam pengiriman – 13,8%

- Distrik Federal Siberia - 6,2 miliar rubel. Berbagi dalam pengiriman – 4,8%

- Distrik Federal Ural - 3,9 miliar rubel. Berbagi dalam pengiriman - 3%

- Distrik Federal Kaukasia Utara - 1,9 miliar rubel. Berbagi dalam pengiriman 1,5%

- Distrik Federal Timur Jauh - 0,7 miliar rubel. Berbagi dalam pengiriman 0,5%

Situasi keuangan di industri garmen jauh lebih baik daripada di industri tekstil. Pada akhir tahun 2014, perusahaan garmen rata-rata menyumbang 17%, sedangkan di industri tekstil angka ini adalah 2,8%. Namun, meski kinerja keuangannya bagus, pangsa impor di industri ini terus tumbuh. Pada tahun 2014, sehubungan dengan pembatasan yang diadopsi pada pasokan barang ke Federasi Rusia, impor sandang hukum mengalami penurunan sebesar 5,5% menjadi sebesar 7,74 miliar dollar AS. Tetapi pada saat yang sama, impor bayangan meningkat. Hal ini menegaskan fakta bahwa volume produksi pada tahun 2014 mengalami penurunan sebesar 0,4%, impor legal menurun sebesar 5,5%, dan penjualan pada saat yang sama, dibandingkan dengan tahun 2013, meningkat sebesar 2,5% (dalam hal ini, yang kami maksud adalah total penjualan di dalam negeri. pasar, dan tidak hanya penjualan barang dari produsen Rusia). Dengan demikian, dapat ditegaskan dengan yakin bahwa impor bayangan terus tumbuh, mengisi pangsa pasar impor legal dan barang-barang dari pabrikan Rusia.

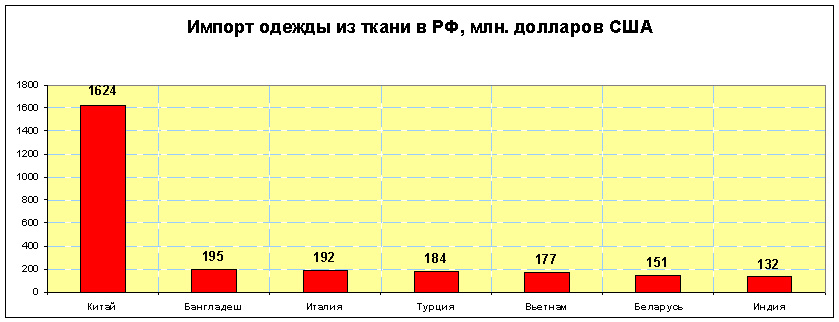

Pengimpor pakaian terbesar ke Federasi Rusia adalah Cina. Pangsa impor pakaian Cina yang terbuat dari kain adalah sekitar 48% dari total. Juga di lima besar adalah Bangladesh, Vietnam, Turki dan Italia.

Arah utama dalam industri pakaian adalah pembuatan mantel dan mantel pendek, jaket, jas, gaun dan gaun malam, celana panjang dan celana pendek, serta menjahit terusan.

Pada tahun 2014, perusahaan industri ringan Rusia memproduksi 1.239 ribu mantel dan mantel pendek. Ini adalah satu-satunya jenis pakaian yang produksinya mengalami penurunan. Pada 2013, industri ringan Rusia memproduksi 1.335 ribu unit, dan pada 2012 - 1.469 ribu unit. Dengan demikian, stok yang cukup terbentuk di gudang, yang menyebabkan penurunan volume produksi.

Bagian utama dari mantel dan mantel pendek yang dikeluarkan adalah model wanita, pada tahun 2014 mereka dijahit 1.019 ribu keping, yaitu 82,2% dari total. Jas pria dan jas pendek dibuat 220 ribu keping. Perusahaan terbesar yang memproduksi pakaian luar jenis ini di Federasi Rusia pada tahun 2014:

- JSC "Mayak" (wilayah Nizhny Novgorod) - 81.600 unit.

- Sinar LLC ( Wilayah Novosibirsk) - 68.600 buah.

- Jalur Baltik CJSC (wilayah Kaliningrad) - 57.300 unit.

- JSC "Elegan" (wilayah Rostov) - 46.600 unit.

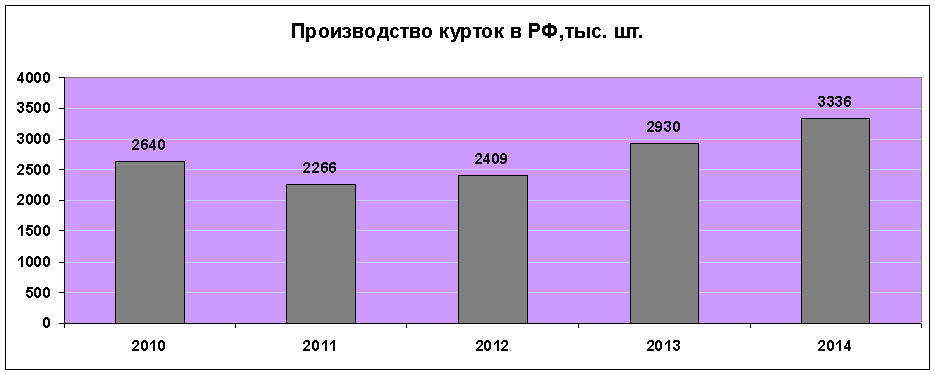

Berbeda dengan produksi jas dan jas pendek, produksi jaket oleh perusahaan industri ringan Rusia telah berkembang pesat selama tiga tahun terakhir. Sehingga pada tahun 2014 terjadi peningkatan produksi sebesar 12,2%.

Pada tahun 2014, 3.336 ribu jaket dijahit, terdiri dari 2.034 ribu untuk pria dan 1.302 ribu untuk wanita. Dibandingkan tahun 2013, produksi jaket pria meningkat 392 ribu potong, dan wanita 239 ribu potong. Pabrikan jaket Rusia terbesar adalah CJSC Gloria Jeans, yang berlokasi di wilayah Rostov. Bagiannya dalam volume produksi jenis pakaian ini hanya lebih dari 40%. Pada tahun 2014, perusahaan ini memproduksi 1.348 ribu jaket. Lainnya perusahaan besar menjahit jaket di Rusia:

- LLC "Viteksky" (wilayah Moskow) - 64.100 unit.

- LLC "Ariadna-96" (wilayah Rostov) - 32.300 unit.

- JSC "Pabrik garmen Kukmor" (Tatarstan) - 24.500 buah.

Produksi kostum meningkat 13,8% di tahun 2014. Ini adalah peningkatan terbesar di antara semua jenis pakaian utama. Peningkatan ini disebabkan oleh fakta bahwa ada sedikit sisa barang di gudang perusahaan - pada awal tahun, sekitar 10% dari pengiriman perusahaan ini.

Sebagian besar kostum yang diproduksi adalah kostum pria, sekitar 90% dari semuanya dijahit. Pada tahun 2014, perusahaan Rusia memproduksi 5.264.000 jas, di mana 4.735.000 di antaranya untuk pria. Produsen kostum Rusia terbesar:

- Pabrik garmen CJSC Pskov "Slavyanka" - 330.800 buah.

- JSC "Sudar" (wilayah Vladimir) - 183.000 unit.

- OJSC "Elegan" (wilayah Ulyanovsk) - 124.100 unit.

- JSC Peplos ( Wilayah Chelyabinsk) - 106.700 buah.

Produksi gaun dan gaun malam meningkat lebih dari dua kali lipat selama 5 tahun terakhir. Pada 2014, diproduksi 8.867 ribu unit. gaun dan gaun malam. Ini adalah 10% lebih dari tahun 2013. Produksi gaun dan gaun malam sangat terkonsentrasi dan meskipun diproduksi di semua distrik federal, pada akhir 2014 - 73% diproduksi di Distrik Federal Selatan, dan 12,3% - di Tengah.

![]()

Produsen utama gaun dan gaun malam di Rusia adalah CJSC Gloria Jeans Corporation. Ini menyumbang sekitar 68% dari semuanya produksi Rusia, yang secara kuantitatif adalah 6.008 ribu keping. Perusahaan gaun dan gaun utama lainnya di Rusia:

- CJSC PKF "Elegan" (wilayah Rostov) - 171.500 unit.

- CJSC "Pabrik garmen Vyaznikovskaya" (wilayah Vladimir) - 81.100 buah.

- KP Manufaktury LLC (wilayah Moskow) - 53.800 unit.

Produksi celana panjang, celana pendek dan celana pendek adalah yang paling masif. Pada 2014, 21,4 juta unit diproduksi. produk ini. Dibandingkan tahun 2013, peningkatannya mencapai 400 ribu unit. Pangsa celana pria menyumbang 42,3% dari total produksi, sisanya 57,7% ditempati oleh produksi celana panjang, celana pendek dan celana panjang wanita. produsen terbesar produk ini di Rusia - ZAO Gloria Jeans Corporation. Hingga akhir tahun 2014, perusahaan ini memproduksi 15.548 ribu celana panjang, celana pendek dan celana panjang. jurusan lainnya perusahaan Rusia untuk produksi jenis pakaian ini:

- CJSC Peplos (wilayah Chelyabinsk) - 136.300 unit.

- Pabrik garmen CJSC Pskov "Slavyanka" - 135.800 buah.

- CJSC "Aleksandria" ( wilayah Krasnodar) - 99.300 buah.

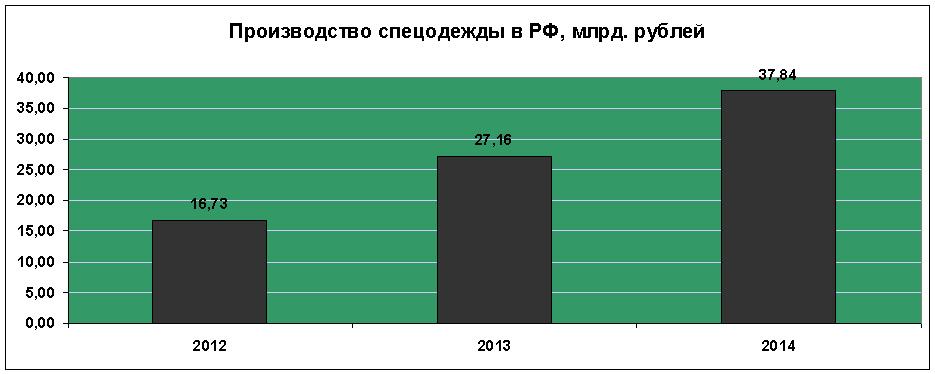

Produksi pakaian kerja menempati tempat penting dalam industri pakaian, karena selain permintaan produk yang terus meningkat, sebagian besar dijahit di lembaga pemasyarakatan dan perusahaan masyarakat untuk penyandang cacat, sehingga menyediakan pekerjaan untuk kategori ini. warga. Secara total, sekitar 112 juta unit overall diproduksi pada tahun 2014. Yang 6 juta lebih banyak dari tahun 2013. Total volume produksi berjumlah 37,84 miliar rubel.

Selain jenis pakaian utama yang tercantum di atas, pada tahun 2014 industri ringan Rusia memproduksi:

- Windbreaker dan produk sejenis - 769.000 pcs.

- Rok dan celana rok - 4.476.000 potong.

- Kemeja untuk blus dan body shirt pria dan wanita (kecuali pakaian rajut) - 4.864.000 pcs.

- Mantel wanita dan mantel pendek yang terbuat dari bulu alami - 108.270 pcs.

Industri kulit dan produk kulit

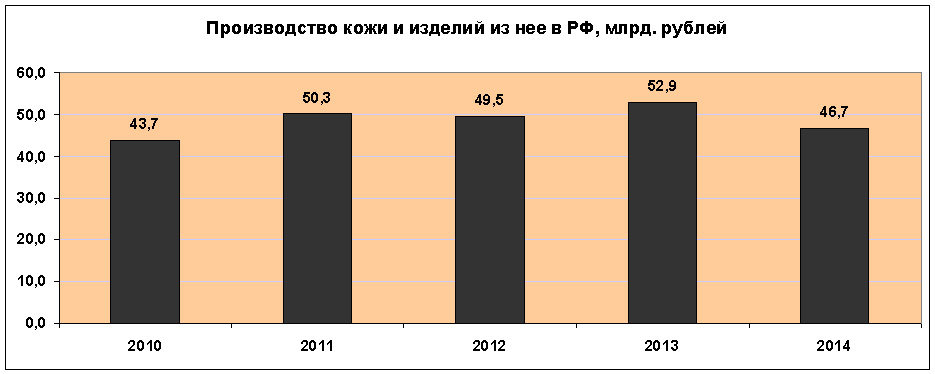

Omset di industri kulit secara signifikan lebih rendah daripada total omset di industri pakaian dan industri tekstil. Pada tahun 2014, pendapatan perusahaan di sektor industri ringan ini berjumlah 46,7 miliar rubel. Ini merupakan angka terburuk dalam tiga tahun terakhir. Pada saat yang sama, perusahaan industri memiliki profitabilitas yang agak rendah - 6,9%. Dan hasil yang seimbang secara keseluruhan dari perusahaan di cabang industri ringan ini telah negatif untuk tahun kedua berturut-turut. Pada tahun 2014, sektor keuangan untuk industri sama dengan (- 824) juta rubel.

Cabang industri ringan Rusia ini mencakup tiga bidang utama: produksi kulit, produksi alas kaki, dan produksi barang-barang kulit.

Produksi kulit adalah salah satu dari sedikit sektor industri ringan Rusia di mana ekspor melebihi impor. Produksi kulit di Rusia telah menurun sejak 2010. Dibandingkan tahun sebelumnya, produksi turun 4,2% menjadi 2.199,2 juta. dm. Dalam struktur umum produksi, bagian utama terdiri dari barang-barang kulit krom, yaitu kulit yang disamak dengan bantuan senyawa kromium. Produksi kulit keras dan lunak (yuft) sepuluh kali lebih sedikit.

Di Federasi Rusia, kulit diproduksi di 22 dua perusahaan, dan barang-barang kulit krom diproduksi di 20 di antaranya. Selain itu, 7 perusahaan memiliki kapasitas untuk produksi kulit yuft dan 5 untuk produksi kulit keras. Di setiap industri ada, yang menghasilkan lebih dari 40% dari total volume di negara ini:

- Kulit krom - CJSC Russkaya Kozha (wilayah Ryazan) - 1012,7 juta sq.dm. (47,2% dari total).

- Kulit Yuft - Vakhrushi-yuft LLC (wilayah Kirov) - 20,1 juta sq. dm. (55,5% dari total).

- Kulit kaku - Shevro LLC ( Wilayah Voronezh) - 9,8 juta meter persegi. dm. (51,5% dari total).

Bagian utama dari produksi kulit terletak di Distrik Federal Tengah, yang menyumbang 72,7% dari produksi kulit krom dan 9,4% dari barang-barang kulit yuft. Tempat kedua ditempati oleh Distrik Federal Volga dengan indikator masing-masing 18,7% dan 61,3%. Pada baris ketiga adalah Distrik Federal Selatan, di mana produksi kulit krom adalah 6% dari total, dan kulit yuft adalah 26,2%. Bagian distrik federal lainnya di cabang industri ringan ini tidak signifikan.

Produksi kulit sangat dipengaruhi oleh jumlah impor dan ekspor produk. Jadi pada 2013, ekspor menyumbang 28,3% dari produksi, dan impor - 36,1%. Dan pada tahun 2014, indikatornya berubah secara dramatis - ekspor sebesar 48,7%, sementara impor turun menjadi 27%.

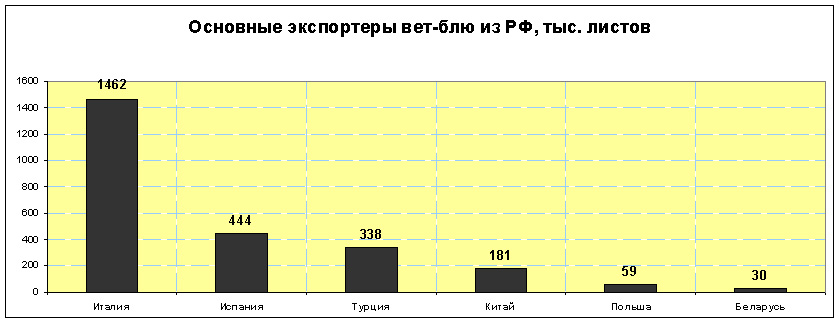

Ekspor utama Rusia adalah sapi biru dan kerak basah, serta kulit jadi. Wet blue adalah jenis kulit samak yang belum sepenuhnya kering, sedangkan crust adalah kulit tanpa lapisan atas yang mempertahankan pola alaminya. Biru basah dijual dalam lembaran standar, dan Italia adalah pembeli utama produk ini di Rusia.

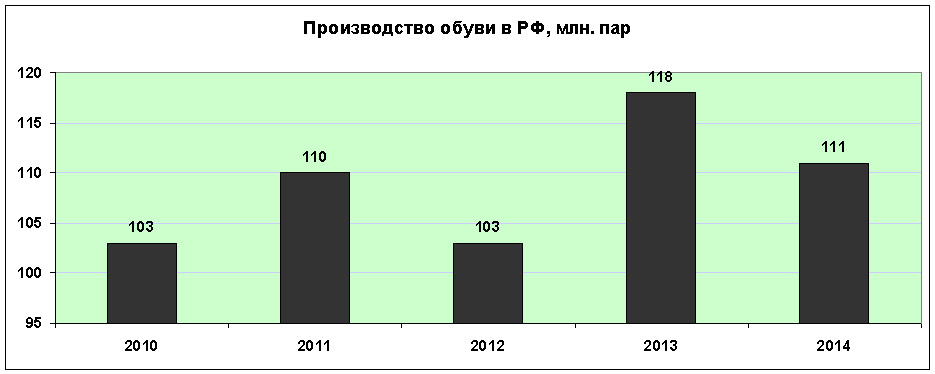

Produksi alas kaki di Federasi Rusia pada tahun 2014 turun 6% dan berjumlah 111 juta pasang. Dari jumlah tersebut, sepatu dengan kulit dan tekstil bagian atasnya mencapai 60,8 juta pasang, sepatu karet dan plastik 41,6 juta pasang. Ada 2,8 juta pasang sepatu olahraga dan 5,8 juta pasang sepatu safety dan lainnya.

Meskipun perusahaan produksi sepatu berlokasi di 7 Distrik Federal, volume produksi utama jatuh di Pusat. Pada akhir tahun 2014, 45,34% dari seluruh alas kaki diproduksi di perusahaan-perusahaan di kabupaten ini. Output alas kaki dengan kulit dan tekstil bagian atas oleh distrik Federasi Rusia adalah sebagai berikut:

- Distrik Federal Tengah - 27,57 juta pasangan;

- Distrik Federal Selatan - 14,71 juta pasangan;

- Distrik Federal Privolzhsky - 11,67 juta pasang;

- Distrik Federal Siberia - 2,23 juta pasang;

- Distrik Federal Ural - 2,21 juta pasang;

- Distrik Federal Kaukasia Utara - 1,58 juta pasang;

- Distrik Federal Barat Laut - 0,89 juta pasang.

Seperti di sektor industri ringan lainnya, ada pemimpin yang jelas dalam industri sepatu di Rusia. Bris-Bosfor LLC (Wilayah Krasnodar) memproduksi 31% dari semua sepatu dengan bagian atas kulit dan tekstil di Rusia, yang secara kuantitatif adalah 18,8 juta pasang. Perusahaan besar lainnya di industri ini:

- LLC "MuyaProduction" (wilayah Vladimir) - 3,44 juta pasang;

- Perusahaan Sepatu Unichel CJSC (wilayah Chelyabinsk) – 2,98 juta pasang;

- CJSC Ralph Ringer (Moskow) - 1,62 juta pasang;

- JSC "Pabrik sepatu Torzhok" (wilayah Tver) - 1,47 juta pasang.

Ekspor alas kaki Rusia jauh lebih sedikit daripada impor. Pada akhir 2014, 5,65 juta pasang diekspor dengan total 122,4 juta dolar AS. Pembeli utama alas kaki Rusia adalah negara-negara CIS.

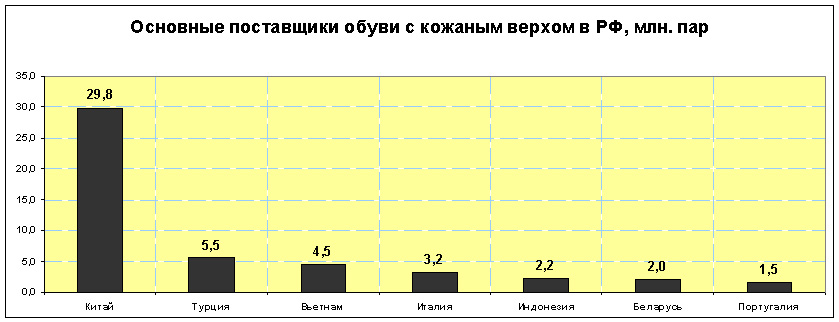

Selama periode yang sama, 118,23 juta pasang sepatu diimpor ke Rusia senilai 2.281 juta dolar AS. Kelebihan impor atas ekspor secara kuantitatif adalah 21 kali, dan secara moneter 18,7 kali. Ini sekali lagi menegaskan fakta bahwa sepatu yang lebih murah diimpor ke Federasi Rusia daripada sepatu buatan Rusia. Pemasok utama alas kaki ke Rusia adalah Cina.

Output barang kulit di Federasi Rusia pada tahun 2014 turun 18,1% menjadi 15.482 ribu item. Penurunan seperti itu terutama terkait dengan sejumlah besar saldo di gudang perusahaan, serta penurunan permintaan untuk produk dalam negeri jenis ini. Penurunan terbesar dalam produksi barang-barang kulit tercatat di Distrik Federal Barat Laut dan Tengah, masing-masing sebesar 50,3 dan 11,5%. Di kota St. Petersburg, pusat utama industri barang-barang kulit Federasi Rusia, produksi turun 51,2%, tetapi secara moneter, keuntungannya hanya turun 17%. Perusahaan dengan produksi barang kulit terbesar (tas, map, koper, dll.) pada akhir 2014 di Rusia:

- LLC "Informasi Logistik" (St. Petersburg) - 2.684 ribu unit.

- OOO "Pabrik Barang Kulit Vladimir" - 2.479 ribu keping.

- CJSC "Medvedkovo" (Moskow) - 633 ribu unit.

- CJSC "Piterbag" (St. Petersburg) - 292 ribu unit.