Pada 2015, Rusia menempati peringkat ke-5 di dunia dalam hal volume ekspor alami bijih besi. Dalam statistik pabean, produk ini diwakili oleh kode TNVED 2601. Selama 9 bulan tahun 2016, ekspor bijih besi dari Rusia melebihi 13 juta ton.

Dinamika ekspor bijih besi berdasarkan bulan

Pengiriman bijih besi ke luar negeri tidak memiliki musim yang jelas. Volume terbesar jatuh pada Maret - 1,93 juta ton.

| Tahun bulan | Volume, ton | Biaya, USD | Eksportir | Deklarasi |

| 2016-01 | 748 758 | 29 876 228 | 8 | 21 |

| 2016-02 | 1 286 378 | 54 043 846 | 8 | 37 |

| 2016-03 | 1 963 908 | 66 033 825 | 8 | 42 |

| 2016-04 | 1 388 254 | 60 084 911 | 7 | 34 |

| 2016-05 | 1 811 609 | 71 129 377 | 9 | 47 |

| 2016-06 | 1 641 919 | 66 575 853 | 7 | 64 |

| 2016-07 | 1 412 716 | 84 742 735 | 9 | 34 |

| 2016-08 | 1 503 499 | 71 568 913 | 8 | 52 |

| 2016-09 | 1 345 855 | 65 877 914 | 8 | 46 |

| Total | 13 102 895 | 569 933 602 | 377 |

Struktur komoditas

Bijih besi yang diekspor dibagi menjadi dua jenis utama: diaglomerasi (yaitu, dipanggang dan disiapkan untuk produksi besi) dan non-diaglomerasi. Biaya bijih panggang hampir dua kali lebih tinggi dari bijih yang tidak diaglomerasi: $61 per ton versus $32,6. Bijih mentah merupakan 61% dari volume alami ekspor Rusia, tetapi lebih dari setengah pendapatan berasal dari bijih panggang.

| Kode dan deskripsi TNVED | Volume, ton | Biaya, USD | Harga rata-rata USD/ton | Eksportir | Deklarasi |

| 260111 - Bijih besi dan konsentratnya, selain pirit panggang, tidak diaglomerasi | 8 056 584 | 262 378 898 | 32,57 | 13 | 241 |

| 260112 - Bijih besi dan konsentratnya, selain pirit panggang, diaglomerasi | 5 046 311 | 307 553 102 | 60,95 | 5 | 135 |

| 260120 - Pirit terbakar | 0 | 1 602 | 16 020,40 | 1 | 1 |

| Total | 13 102 895 | 569 933 602 | 16 113,91 | 377 |

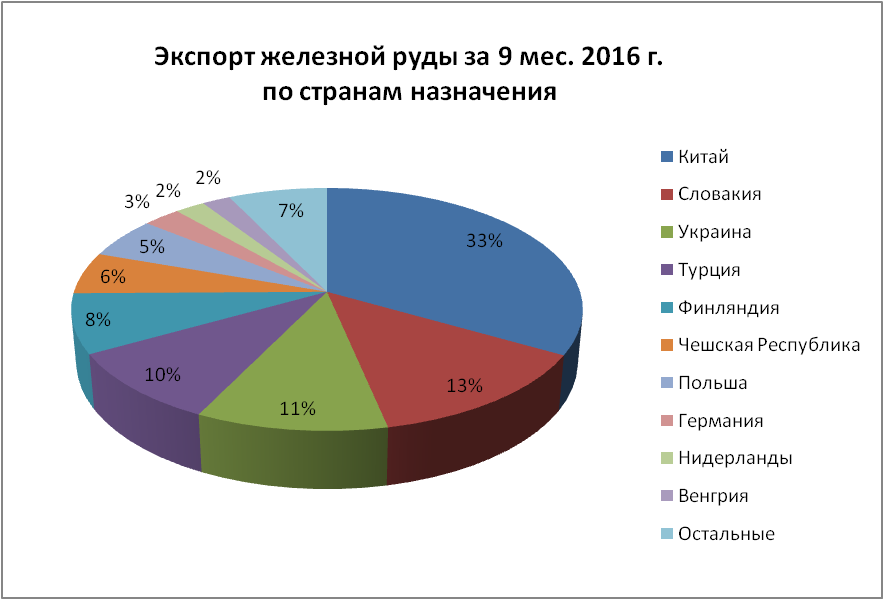

Ekspor bijih besi menurut negara tujuan

Cina adalah pembeli utama bijih besi Rusia: hampir sepertiga ekspor - 4,36 juta ton. Importir terkenal berikutnya adalah Slovakia, Ukraina, Turki dan Finlandia dengan volume berkisar antara 1 hingga 1,76 juta ton. Selain itu, Turki memperoleh bijih paling mahal dengan biaya rata-rata $87,36/ton dan telah menghabiskan banyak uang untuk itu seperti gabungan Slovakia dan Ukraina.

| Negara Tujuan | Volume, ton | Biaya, USD | Harga rata-rata USD/ton | Eksportir | Deklarasi |

| Cina | 4 358 886 | 167 115 028 | 38,34 | 7 | 87 |

| Slowakia | 1 757 518 | 63 653 703 | 36,22 | 4 | 48 |

| Ukraina | 1 386 974 | 46 919 593 | 33,83 | 9 | 42 |

| Turki | 1 259 285 | 110 008 599 | 87,36 | 4 | 38 |

| Finlandia | 1 039 390 | 57 673 145 | 55,49 | 1 | 9 |

| Republik Ceko | 731 367 | 19 597 147 | 26,80 | 5 | 40 |

| Polandia | 712 527 | 22 339 633 | 31,35 | 1 | 23 |

| Jerman | 359 276 | 25 374 596 | 70,63 | 2 | 10 |

| Belanda | 284 268 | 9 276 849 | 32,63 | 1 | 9 |

| Hungaria | 271 664 | 9 748 326 | 35,88 | 4 | 23 |

| Istirahat | 941 738 | 38 226 984 | 40,59 | 4 | 48 |

Eksportir bijih besi

Selama periode pelaporan, 15 perusahaan pengekspor mengambil bagian dalam pasokan bijih besi ke luar negeri. Pada dasarnya, ini adalah perusahaan pertambangan - pertambangan dan pabrik pengolahan. Pedagang dan operator sekunder memiliki bagian yang tidak signifikan dalam total volume.

| Eksportir | Volume, ton | Biaya, USD | Harga rata-rata USD/ton | Perusahaan asing-kontraktor | Deklarasi |

| JSC "LEBEDINSKY GOK" | 4 088 091 | 150 060 692 | 36,71 | 37 | 162 |

| JSC "KARELIAN OKATYSH" | 2 380 111 | 145 192 696 | 61,00 | 5 | 24 |

| OJSC "STOYLENSKY GOK" | 1 988 395 | 62 498 031 | 31,43 | 12 | 64 |

| JSC "KOVDORSKY GOK" | 1 894 483 | 64 240 240 | 33,91 | 1 | 19 |

| JSC "MIKHAILOVSKY GOK" | 1 789 710 | 76 785 629 | 42,90 | 16 | 70 |

| LLC "OLEKMINSKIY RUDNIK" | 543 884 | 23 066 817 | 42,41 | 2 | 7 |

| JSC EVRAZ KGOK | 236 154 | 44 999 827 | 190,55 | 5 | 12 |

| OOO "GROUP LOGAM" | 136 468 | 2 502 600 | 18,34 | 4 | 8 |

| OOO "GPK LUNEN" | 44 981 | 541 202 | 12,03 | 1 | 3 |

| LLC "ANTHRACITE RUSIA" | 279 | 17 861 | 64,13 | 1 | 1 |

| JSC "RZD LOGISTIK" | 140 | 11 221 | 80,15 | 1 | 1 |

| LLC "Warna" | 140 | 13 935 | 99,68 | 1 | 1 |

| LLC "IRZHTRANS" | 60 | 1 181 | 19,68 | 1 | 3 |

| JSC "GB" | 0 | 1 602 | 16 020,40 | 1 | 1 |

| LLC "PEMBANGKIT BATERAI KURSK" | 0 | 70 | 2 200,95 | 1 | 1 |

Saat menerbitkan ulang atau menggunakan materi ini, perlu untuk menunjukkan tautan ke sumber aslinya.

Metalurgi adalah salah satu industri dasar dan menyediakan manusia dengan bahan struktural, logam besi dan non-ferrous. Untuk waktu yang lama, industri ini telah berkembang sangat aktif, tetapi sejak tahun 70-an abad kedua puluh, ada beberapa perlambatan dalam pertumbuhannya. Hal ini terutama disebabkan oleh penurunan intensitas produksi logam. Saat ini, tren berikut dalam pengembangan metalurgi terlihat:

- Mengubah proporsi antara negara maju dan negara berkembang yang mendukung yang terakhir;

- Melemahnya orientasi bahan bakar dan bahan baku sebelumnya serta penguatan orientasi terhadap jalur angkutan;

- Penguatan orientasi konsumen;

- Transisi dari perusahaan besar (gabungan) ke perusahaan menengah dan kecil.

Metalurgi mencakup semua proses - dari penambangan bijih hingga produksi produk canai. Ini terdiri dari dua industri: metalurgi besi dan non-ferrous.

Metalurgi besi dunia

Namun, tidak semua negara ini mengekspor bijih. Eksportir terbesarnya - Australia (165 juta ton per tahun) dan Brasil (155), menyediakan sekitar 60% ekspor dunia. Selain itu, eksportir utama bijih besi adalah India (37), Afrika Selatan (24), Kanada (22), Ukraina (18), Swedia (14), Mauritania (10), Rusia (7), Venezuela (7).

Secara umum, sekitar 500 juta ton (hampir 50%) diekspor setiap tahunnya.

Banyak, termasuk pertambangan bijih besi- AS, Inggris, Italia, Cina, dll., Diimpor. Importir terbesar adalah Jepang (125 juta ton per tahun), Cina (110), negara-negara Eropa (terutama Jerman), Republik Korea, dan Amerika Serikat. Hal ini disebabkan fakta bahwa meskipun perubahan struktural tertentu telah terjadi di. industri, jenis utama perusahaan metalurgi besi di sebagian besar negara maju adalah pabrik siklus penuh. Metalurgi besi dari siklus penuh dicirikan oleh konsumsi bahan produksi yang tinggi, yaitu, konsumsi bahan yang digunakan dalam kaitannya dengan berat produk jadi. Konsumsi bijih besi sangat tinggi, dan batu bara kokas agak lebih sedikit. Untuk peleburan 1 ton pig iron, setidaknya 1,5-2 ton bijih besi dikonsumsi (semakin kaya bijih besi, semakin sedikit konsumsinya), dari 1-1,2 ton coking coal, dan hanya 4-5 ton dari bahan baku dan bahan bakar. Tentang tempat yang ideal negara dan wilayah yang kaya akan bijih besi dan mangan dan bahan bakar selalu dipertimbangkan untuk pengembangan metalurgi besi. Misalnya, India, Cina, Kazakhstan, Australia, wilayah Donetsk-Pridneprovsky di Ukraina dibedakan oleh kombinasi sumber daya bijih besi dan mangan, batu bara kokas. Tapi kombinasi yang menguntungkan untuk metalurgi besi sumber daya alam tidak umum, oleh karena itu, banyak daerah dan pusat metalurgi muncul di dekat pengembangan bijih besi (misalnya, di Lorraine di, di endapan Danau Besar di AS, di Pegunungan Alpen, di Brasil), atau di tempat-tempat di mana batubara ditambang (misalnya, wilayah Ruhr di Jerman, Pennsylvania di AS, Donbass di Rusia, dll.).

Selain daerah tradisional metalurgi besi lama, yang muncul di beberapa negara di dunia baik pada kombinasi bijih besi dan batu bara, atau secara terpisah pada batu bara, bijih besi atau besi tua menggantikannya, industri ini terutama di tahun-tahun terakhir sangat aktif dikembangkan di wilayah pesisir. Pilihan lokasi metalurgi besi ini memberikan kemungkinan untuk memasok bahan mentah dan bahan bakar dan mengekspor produk jadi melalui laut. Selain itu, dalam banyak kasus, impor bijih besi (atau skrap) dan batu bara lebih menguntungkan daripada eksploitasi basis dan deposit lokal. Misalnya, di Jepang, hampir semua pabrik berlokasi di sepanjang pantai, yang sangat nyaman untuk memperoleh bijih besi dan batu bara melalui laut (Australia, India, Brasil memasok bijih besi ke Jepang, dan Australia dan China memasok batu bara). Besar tanaman metalurgi dibuat di kota-kota pelabuhan Italia (Naples, Genoa, Taranto), Prancis (Marseille, Dunkirk), AS (Baltimore, Philadelphia), (Wuhan), Jerman, dan negara-negara lain. Dalam semua kasus ini, seperti di Jepang, lokasi metalurgi ditentukan oleh orientasi impor bijih besi dan batubara (untuk negara-negara Eropa, bijih besi berasal dari Afrika dan Amerika Latin, batubara dari Amerika Serikat; untuk Amerika Serikat, bijih besi berasal dari Brazil, Venezuela dan Kanada).

Jembatan bijih besi utama:

- Australia - Asia Timur;

- Australia -;

- Brasil - Asia Timur;

- Brasil - Eropa Barat;

- Brasil - AS;

- Afrika Selatan - Asia Timur;

- Afrika Selatan - Eropa Barat;

- India - Asia Timur;

- India - Eropa Barat;

- Venezuela - AS;

- Kanada - AS;

- Kanada - Eropa Barat;

- Ukraina - Eropa luar negeri;

- Rusia adalah Eropa asing.

Peleburan besi adalah proses material yang paling intensif dalam metalurgi besi. Sekitar setengah dari semua baja di dunia dihasilkan dari besi tuang. Masalah ekonomi dan lingkungan yang kompleks dari produksi tungku ledakan memperlambat pertumbuhan peleburan besi di dunia (volume produksinya tidak meningkat dalam dekade terakhir). Ada perubahan dalam geografi produksi tungku ledakan: bagian total Eropa Barat dan Amerika Utara untuk periode 1950-2000. dalam peleburan besi menurun dari 75% menjadi 30%, dan dari Eropa Timur dan Asia meningkat dari 20 menjadi 60%. Kepemimpinan negara-negara juga berubah: pada 1950-1960. – AS; pada tahun 1970 - 1990 - Uni Soviet, dan setelah 1991 RRC menjadi pemimpin mutlak. Produksi pig iron di Rusia dan Ukraina turun sangat tajam.

Baja. Semi-produk utama untuk rolling, yang kualitasnya bergantung pada semua produk dari berbagai industri dan konstruksi. Bahan baku untuk produksi baja adalah besi tuang. Namun, karena sumber daya bahan baku sekunder terakumulasi di semakin banyak negara di seluruh dunia, tahap utama metalurgi (produksi tanur sembur) digantikan oleh penggunaan besi tua sendiri atau impor.

Di Amerika Serikat, hampir setengah dari baja diproduksi bukan dari pig iron, tetapi dari scrap (terutama di pabrik baru yang berlokasi di Barat dan Selatan). Situasinya kira-kira sama di negara-negara maju lainnya, negara-negara industri baru (terutama negara-negara Asia) dan di Rusia.

Pencapaian revolusi ilmiah dan teknologi hampir sepenuhnya menggantikan metode lama untuk memperoleh baja (misalnya, perapian terbuka). Teknologi modern: metode pengubah oksigen dan pembuatan baja elektrik sangat menentukan. Mereka memungkinkan untuk mengurangi waktu peleburan, serta memperoleh baja pada unit kecil, dan menggunakan sumber daya secara lebih efisien. Sebuah teknologi revolusioner baru adalah metode memperoleh baja dari pelet metalisasi yang diperoleh dari bijih. Proses reduksi besi langsung ini menggantikan peleburan besi. Semua ini memungkinkan untuk pindah ke perusahaan khusus, yang lebih bebas di lokasi mereka. Hal ini menyebabkan tren baru dalam penempatan metalurgi besi - orientasi konsumen.

Produksi baja dunia, khususnya baja berkualitas tinggi, terus meningkat. Tetapi sejak pertengahan 70-an abad kedua puluh, tingkat pertumbuhan agak melambat. Pada tahun 2000 mencapai 850 juta ton, yaitu 1,5 kali lebih banyak dari besi tuang.

Tempat-tempat di antara daerah-daerah untuk produksinya didistribusikan secara berbeda dari ekstraksi bijih besi: Asia luar negeri(360 juta ton per tahun) - 42,4%, Eropa asing (195) - 22,9%, Amerika Utara (120) - 14,1%, CIS (100) - 11,8%, Amerika Latin (55) - 6,5%, Afrika (12) - 1,4%, Australia dan Oseania (8) - 0,9%

Negara-negara terkemuka: Cina (145 juta ton per tahun), Jepang (105), AS (100), Rusia (58), Jerman (46), Republik Korea (43), Ukraina (30), Brasil (28), India (27), Italia (27).

Pangsa negara-negara berkembang dalam produksi baja dunia terus meningkat (sekitar 40% baja dilebur), terutama industri baru (Republik Korea, Brasil, India, Meksiko, dll.). Namun, jenis baja kualitas tertinggi dilebur di negara maju, termasuk Rusia.

persewaan- produk terakhir dan paling berharga dari seluruh siklus metalurgi besi. Biayanya 2-5 kali lebih banyak daripada biaya baja dari mana ia dibuat. Produk gulung sangat beragam (hingga 20-30 ribu jenis dan nama). Rolled metal adalah produk utama metalurgi besi. Tidak hanya perusahaan, tetapi juga seluruh negara berspesialisasi dalam produksinya. Nilai produk gulungan terbaik diproduksi di AS, Jepang, dan Eropa Barat).

Eksportir utama baja dan produk canai adalah Jepang, Jerman, Prancis, Belgia, R. Korea, Italia, Amerika Serikat, Rusia, Inggris Raya, Ukraina.

Importir utama adalah Amerika Serikat, Jerman, Cina, Perancis, Italia, Belgia, Kanada, tentang. , Inggris Raya, R. Korea.

Metalurgi non-ferrous

Termasuk produksi non-ferrous, mulia, logam langka dan paduannya. Metalurgi non-ferrous adalah sekitar 20 kali lebih kecil dari metalurgi besi dalam hal produksi, tetapi memiliki berbagai macam produk. Metalurgi non-ferrous, seperti metalurgi besi, baru-baru ini tumbuh lebih cepat di negara-negara berkembang.

Metalurgi non-ferrous dibedakan oleh beberapa fitur yang mempengaruhi penempatan.

- Konsumsi bahan produksi yang tinggi, yang membuatnya tidak menguntungkan untuk memisahkan pemrosesan dari tempat ekstraksi bahan baku. Persentase sebagian besar logam non-ferrous dalam bijih kecil (biasanya dari fraksi persen hingga beberapa persen), yang menentukan "pengikatan" perusahaan pengolahan bijih ke tempat ekstraksi bahan mentah.

- Intensitas produksi energi yang tinggi, yang menjadikan pengembangan industri pada sumber bahan bakar dan listrik yang murah menjadi efisien. Karena produksi (peleburan) logam dari bahan baku yang diperkaya membutuhkan energi dalam jumlah besar, tahapan pengayaan dan tahapan metalurgi dalam metalurgi non-ferrous seringkali menjadi terisolasi secara teritorial.

- Sifat kompleks dari bahan baku yang digunakan. Banyak bijih logam non-ferrous bersifat polimetalik, yaitu mengandung beberapa logam. Untuk tujuan ekstraksi lengkap (penggunaan) dalam metalurgi non-ferrous, kombinasi produksi efektif.

- Penggunaan yang luas dalam produksi bahan baku sekunder (di negara maju, 25-30% tembaga dan aluminium dilebur dari skrap, hingga 40-50% timbal). Untuk itu, penempatan industri metalurgi non-ferrous dalam banyak kasus difokuskan pada sumber daya bahan baku sekunder (logam bekas).

Peleburan aluminium (lebih dari 45% dari peleburan logam non-ferrous tahunan dunia), tembaga (25%), seng (16%) dan timbal (11%) menonjol dalam hal volume produksi. Signifikan adalah produksi nikel, timah, magnesium, kobalt, tungsten, molibdenum.

Cabang utama metalurgi non-ferrous (dalam hal volume produksi dan penggunaan produk) dalam ekonomi dunia modern adalah industri aluminium. Di antara cabang metalurgi non-ferrous lainnya, cabang ini dibedakan oleh kompleksitas produksi terbesar. Tahap pertama produksi aluminium - ekstraksi bahan baku (bauksit, nepheline, alunit) - berfokus pada deposit yang kaya. Tahap kedua - produksi aluminium oksida (alumina), - menjadi padat bahan dan intensif panas, cenderung, sebagai suatu peraturan, ke sumber bahan baku dan bahan bakar. Dan, akhirnya, tahap ketiga - elektrolisis aluminium oksida - berfokus pada sumber listrik murah (pembangkit listrik tenaga air besar dan pembangkit listrik termal).

Sebagian besar bahan baku (sekitar 2/3) diproses menjadi alumina secara lokal - di Australia, Brasil, Rusia, dll. Sebagian bahan baku (sekitar 1/3) diekspor ke negara-negara di mana terdapat faktor utama- ketersediaan bahan bakar mineral (lokal atau dipasok dari luar), - AS, Kanada, Ukraina, Sardinia (Italia), dll.

Produksi aluminium logam sebagian besar telah dikembangkan di negara-negara yang memiliki sumber energi murah yang besar - sumber daya air yang besar dan pembangkit listrik tenaga air yang kuat (AS, Rusia, Kanada, Brasil, dll.), kaya akan gas alam (Irak, Belanda, Inggris Raya, dll.) atau batu bara(Australia, India, Cina, dll.). Di beberapa pusat peleburan aluminium tua tradisional (Prancis, dll.), di mana energi mahal, produksinya telah sangat berkurang dan secara bertahap memudar.

Produsen aluminium terbesar di dunia. Eksportir aluminium terbesar adalah Rusia, Venezuela, Brasil, Norwegia, Kanada, Australia.

Dengan demikian, industri aluminium adalah contoh utama dari industri dengan kesenjangan teritorial yang kuat antara bidang ekstraksi bahan baku, produksi dan konsumsi.

Industri tembaga dalam penempatannya terutama difokuskan pada sumber daya tembaga (bahan baku alam dan sekunder). Kandungan logam yang rendah dalam konsentrat tembaga (dari 8 hingga 35%), intensitas energi yang relatif rendah dari pemrosesannya (dibandingkan dengan peleburan aluminium) membuatnya menguntungkan untuk menempatkan produksi (peleburan) tembaga di tempat ekstraksi dan pengayaan tembaga bijih. Oleh karena itu, tempat penambangan dan peleburan tembaga sering digabungkan secara teritorial. Daerah pertambangan tembaga utama berada di Amerika Utara dan Latin (Chili, Amerika Serikat, Kanada, Peru, Meksiko), Afrika (, Zaire), CIS (Rusia, Kazakhstan), Asia (Jepang,), Australia dan Oceania (Australia, Papua New Guinea).

Negara-negara penghasil tembaga utama juga menonjol dalam hal peleburan tembaga, tempat terkemuka adalah milik Amerika Serikat, Chili, Jepang, Cina. Para pemimpin juga termasuk Jerman, Kanada dan Rusia. Sebagian bijih yang ditambang dalam bentuk konsentrat dan tembaga blister diekspor ke negara lain (dari Papua dan Filipina ke , dari Amerika Latin ke Amerika Serikat, dari negara Afrika ke Eropa, dari Rusia dan Kazakstan ke Eropa dan China). Hampir 1/5 dari peleburan tembaga dunia didasarkan pada sumber daya besi tua. Industri peleburan tembaga di Inggris Raya, Prancis, Jerman, Belgia, dan negara-negara lain hanya menghasilkan logam sekunder.

Industri seng dan timbal biasanya memiliki kesamaan bahan baku dasar- bijih polimetalik. Negara dengan jumlah terbanyak deposito besar polymetals (AS, Kanada, Meksiko, Peru di Amerika Utara dan Latin, Irlandia dan Jerman di Eropa, Rusia dan Kazakhstan di CIS, Cina, Jepang, Australia) juga dibedakan berdasarkan produksinya. Dalam hal peleburan timbal dan seng, Cina, Amerika Serikat, Kanada, Jepang, Prancis, Jerman, Chili, dan Italia menempati posisi terdepan di dunia. Rusia bukan salah satu dari sepuluh negara teratas dalam produksi seng dan timbal dunia.

Untuk geografi modern Industri ini dicirikan oleh perpecahan teritorial tempat ekstraksi dan pengayaan bijih timah dan seng dan pemrosesan metalurginya. Misalnya, Irlandia, yang menambang seng dan bijih timah, tidak memiliki kapasitas untuk meleburnya, sementara di Jepang, FRG, dan Prancis, jumlah peleburan logam jauh melebihi jumlah seng dan timbal yang diproduksi di negara-negara tersebut. Bersamaan dengan pengaruh faktor lain, hal ini dijelaskan oleh kemungkinan penggunaan bahan baku jarak jauh, karena daya angkut konsentrat seng dan timbal sangat tinggi karena kandungan logamnya yang tinggi (dari 30 hingga 70%).

Penempatan industri timah. Sebagian besar (sekitar 2/3) pertambangan dan peleburan timah disediakan oleh negara-negara Asia Tenggara dan, terutama, Indonesia dan. Brazil, Australia, Rusia, dan China juga memiliki pertambangan dan peleburan timah skala besar.

Dalam produksi seng, timbal dan timah dunia, serta dalam industri tembaga, pangsa bahan baku sekunder (logam bekas) cukup besar. Hal ini terutama berlaku untuk metalurgi non-ferrous di negara maju, di mana bahan baku sekunder menyediakan 50% peleburan timbal, 25% seng dan timah.

Produsen emas terbesar dunia adalah Afrika Selatan (450 ton), Amerika Serikat (350), Australia (300 ton), Kanada (170 ton), China (160 ton), Rusia (130 ton).

Pasar bijih besi dunia pada tahun 2000-an adalah salah satu pasar komoditas yang tumbuh paling cepat baik dari segi fisik maupun nilai. Pada tahun krisis 2009, perdagangan bijih besi dunia, tidak seperti kebanyakan barang, mempertahankan perkembangannya yang progresif, pertumbuhan berlanjut pada tahun 2010. Secara nilai, volume pasar menurun pada tahun 2009 karena penurunan harga yang kuat, tetapi pada tahun 2010 melebihi pra -tingkat krisis.

Perdagangan bijih besi dunia pada tahun 2010 meningkat sebesar 13% dalam hal volume (sebesar 5,5% pada tahun 2009), dan sekitar 80% dalam hal nilai (pada tahun 2009 mengalami penurunan sebesar 17%). Volume fisik perdagangan bijih besi dunia pada 2010 melebihi 1,1 miliar ton, dan nilainya (ekspor) 105 miliar dolar.

Pertumbuhan perdagangan pada tahun 2009 difasilitasi oleh peningkatan tajam dalam permintaan dari RRT, yang menghalangi penurunannya dari pembeli terkemuka lainnya - UE, Jepang, Republik Korea, dll.

Pada tahun 2010, permintaan China tetap stabil, sedangkan di negara-negara pengimpor bijih besi lainnya, pemulihan produksi baja menyebabkan peningkatan pembelian yang signifikan di pasar dunia.

Australia telah menjadi pengekspor bijih besi terbesar dalam beberapa tahun terakhir, dan pasokannya terus meningkat sejak tahun 2002. Pada tahun 2010, ekspornya mencapai 403 juta ton, atau 11% lebih tinggi dari tahun 2009. Pada tahun 2000-an, ekspor Australia dimulai menjadi hampir sepenuhnya ke Asia Timur, sementara pengiriman ke Eropa menurun ke jumlah yang dapat diabaikan, dan pengiriman ke Timur Tengah dan Amerika Utara berhenti. Pembeli utama bijih besi Australia sejak pertengahan dekade pertama abad baru adalah RRT, pada 2010 menyumbang 68% dari ekspor. Pangsa Jepang pada 2010 adalah 19%, Republik Korea - 9,5%, Taiwan - 3%, negara-negara UE - 0,5%.

Tempat kedua dalam ekspor bijih besi ditempati oleh Brasil, yang merupakan pemimpin bersama dengan Australia hingga tahun 2007. Pada tahun 2010, pasokan Brasil, setelah mengalami penurunan pada tahun sebelumnya, meningkat sebesar 17% dan mencapai rekor tertinggi baru dalam sejarah - 311 juta ton Ekspor Brasil secara tradisional dicirikan oleh diversifikasi geografis yang luas melalui kualitas tinggi bijih dan lebih menguntungkan lokasi geografis dibandingkan dengan pesaing utama. Negara inilah yang harus dianggap sebagai pemasok bijih besi paling kompetitif dalam skala global.

Pasar utama bijih besi Brasil pada tahun 2000-an adalah Asia Timur, yang berada di depan Eropa. Selain itu, ekspor yang signifikan ke Timur Tengah, di Amerika Latin, negara-negara NAFTA, Afrika Utara, Asia Tenggara. Pada awal abad baru, RRC menjadi importir bijih besi terbesar dari Brasil - pada 2010 pangsanya adalah 49%. Pembeli utama lainnya pada tahun 2010 adalah Jepang (12%), Jerman (sekitar 7%), Republik Korea (sekitar 4%), Argentina, Inggris Raya, Italia, Prancis (masing-masing 2,5%), Belanda (lebih dari 2% ), Bahrain, Arab Saudi (masing-masing 2%), Taiwan (1,5%).

India adalah pengekspor bijih besi terbesar ketiga. Pada paruh pertama tahun 2000-an, pasokannya tumbuh pesat, tetapi kemudian tingkatnya melambat, yang dikaitkan dengan peningkatan signifikan dalam konsumsi domestik, yang menghasilkan lebih banyak harga tinggi pada bijih India dibandingkan dengan pesaing utama dan pembatasan ekspor secara berkala diperkenalkan oleh otoritas India. Pada 2010, pengiriman dari India turun 9% dibandingkan tahun sebelumnya sebesar 104 juta ton.Sejak pertengahan 2000-an, China menjadi tujuan utama ekspor India, dan pada 2010 pangsanya mencapai 93%. Jepang tetap menjadi pembeli utama (5% pada 2010). Pada tahun 2010 pengiriman yang signifikan juga dilakukan ke Republik Korea dan negara-negara Uni Eropa.

Afrika Selatan meningkat tajam pengiriman bijih besi pada tahun 2009, berkat itu memperkuat posisinya di tempat keempat dalam daftar eksportir terkemuka bahan baku ini. Pada tahun 2010, ekspornya tumbuh hampir 8%, mencapai rekor tertinggi baru sebesar 48,5 juta ton.Asia Timur tetap menjadi pasar penjualan utama, sementara negara-negara Uni Eropa terus menjadi sangat penting. Pembeli bijih besi terbesar dari Afrika Selatan adalah China yang pangsanya pada 2010 sebesar 63%. Importir besar juga Jerman dan Jepang (masing-masing 12,5%). Pengiriman signifikan dilakukan ke negara-negara bagian seperti (%): Korea Utara (4), Italia (2,5), Inggris Raya (sekitar 2), Slovenia (1,5), Republik Korea (1).

Ukraina, setelah periode stagnasi ekspor yang agak lama, sejak 2008 secara dinamis meningkatkan pasokan bijih besi. Pada tahun 2010, ekspornya tumbuh sebesar 18,5%, mencapai rekor 32,7 juta ton.Pasar utama untuk bijih Ukraina secara tradisional adalah negara-negara Eropa Tengah dan Timur, di mana pengiriman kereta api dilakukan pada 1990-an membuat pengiriman laut bertonase besar ke China menguntungkan. Dalam beberapa tahun terakhir, Cina telah menjadi importir utama bijih besi Ukraina, dan pada 2010 pangsanya adalah 39%. Pembeli utama tetap (%): Polandia (14), Republik Ceko (13), Austria (11) dan Slovakia (9). Di antara tujuan ekspor lainnya pada tahun 2010, Serbia (5,5), Rumania (3), Turki (2,5) dan Hongaria (2) menonjol.

Ekspor bijih besi dari Kanada pada tahun 2010 meningkat 4,5% menjadi 32,6 juta ton, yang merupakan angka tertinggi sejak tahun 1998. Pasar penjualan utama untuk itu dalam beberapa tahun terakhir adalah Eropa Barat (tradisional) dan Asia Timur ( baru), sementara pentingnya Amerika Serikat telah sangat menurun. Volume pengiriman terbesar pada tahun 2010 dilakukan ke Jerman dan China (masing-masing 22%), serta (%) ke AS (13,5), Prancis (11), Trinidad dan Tobago (5,5), Inggris (3,5 ), Belgia (3), Jepang (2,5), Taiwan (sekitar 2,5), Italia, Republik Korea (masing-masing 2%).

Pada tahun 2010, Rusia meningkatkan ekspor bijih besi sebesar 11% menjadi 22,8 juta ton (termasuk perdagangan di dalam Serikat Pabean), yang secara signifikan lebih rendah dari maksimum pada tahun 2007. Secara tradisional, bijih Rusia terutama datang ke negara-negara Eropa Timur, serta ke Finlandia dan Ukraina, pengiriman episodik besar dilakukan di Eropa Barat dan Turki, sejak pertengahan 2000-an, pengiriman signifikan telah dilakukan ke China. Mitra utama ekspor bijih besi dari Rusia pada tahun 2010 adalah negara-negara seperti (%): Cina (32), Slovakia (12), Ukraina (11,5), Belanda (11), Italia, Republik Ceko (6 masing-masing), serta Kazakhstan (4,5), Hongaria (4), Polandia (3,5), AS, dan Turki (masing-masing 2,5).

Ekspor bijih besi dari Swedia pada tahun 2010 meningkat 29% dan mencapai level tertinggi selama 30 tahun terakhir sebesar 20,7 juta ton pengiriman dilakukan ke Afrika Utara dan Timur Tengah. Pada 2010, ekspor terbesar diarahkan ke Jerman (25%), serta (%) ke Finlandia (18), Arab Saudi (14), Belanda (10), Turki (8), China (7), Mesir (5), Inggris (4), Qatar (3), Libya (lebih dari 2) dan Hongaria (sekitar 2%).

Kazakhstan pada tahun 2010 meningkatkan ekspor bijih besi sebesar 12,5% - menjadi sekitar 16,5 juta ton (termasuk perdagangan di dalam Serikat Pabean), secara signifikan melebihi jumlah maksimum tahun 2006-2007. Untuk waktu yang lama, sebagian besar pengiriman dari Kazakhstan dikirim ke Rusia dalam kerangka tahun 1960-an. hubungan teknologi dengan tanaman metalurgi Ural, terutama oleh Magnitogorsk Combine. Pada tahun 2000-an, peningkatan permintaan yang signifikan di negara tetangga China membuat pengiriman ke negara ini menarik. Pada tahun 2010, Rusia menyumbang 62% dari ekspor bijih besi Kazakhstan, dan Cina untuk 37%.

Ekspor bijih besi oleh Iran meningkat dua kali lipat pada 2010, mencapai 15 juta ton. eksportir terbesar. Sebagian besar ekspor Iran (lebih dari 95%) pergi ke Cina.

Chili mencatat pertumbuhan ekspor bijih besi yang kuat untuk tahun kedua berturut-turut; pada tahun 2010, meningkat sebesar 27% ke tingkat maksimum 10,7 juta ton selama 30 tahun terakhir, dengan China menjadi sumber utama pasokan (73% pada 2010). Destinasi penting lainnya adalah (%): Jepang (12), Indonesia (7) dan Malaysia (4).

Pasokan bijih besi dari Mauritania ke pasar dunia pada dekade pertama abad baru cukup stabil. Pada tahun 2010, mereka tetap pada level tahun sebelumnya, sebesar 10,5 juta ton, yang agak lebih rendah dari indikator maksimum tahun-tahun sebelumnya. Ekspor Mauritania secara tradisional diarahkan terutama ke pasar Eropa Barat, tetapi pentingnya pasar Cina telah meningkat tajam dalam konteks krisis. Pada 2010, pangsa Cina adalah 40%, Prancis -18%, Italia - 13%, Belanda -10%, Belgia, Jerman, Spanyol - masing-masing 4 - 5%.

Pada tahun 2010, AS mengekspor 10 juta ton bijih besi, mengalami peningkatan pengapalan sebesar 2,6 kali lipat dibandingkan tahun sebelumnya. Secara historis, sebagian besar pengiriman AS telah diarahkan ke Kanada (81%), negara tujuan lainnya termasuk China (7%), Jerman (3,5%), Prancis (2,5%) dan Meksiko (2%).

Ekspor bijih besi Indonesia pada 2010 meningkat 1,5 kali lipat mencapai rekor 8,7 juta ton Hampir semua barang dipasok ke pasar China, pangsa negara lain sekitar 1%.

Pengiriman bijih besi dari Peru pada 2010 meningkat 21% menjadi 8,2 juta ton, yang merupakan rekor baru bagi negara tersebut. Hampir 95% ekspor pergi ke China, sekitar 4% ke Jepang.

Venezuela mengekspor 7,5 juta ton bijih besi pada 2010, hampir 2 kali lipat dari tahun sebelumnya. Volume pengiriman terbesar dilakukan ke China (70%), Belgia (15%), Prancis (7%) dan Amerika Serikat (3,5%).

Sejak tahun 2003, RRC telah menjadi importir bijih besi terbesar di dunia, mengungguli mantan pemimpinnya, Jepang. Pada tahun 2000-an, pertumbuhan pesat dari permintaan Cina yang menjadi alasan utama untuk ekspansi yang stabil dari perdagangan internasional bijih besi. Pangsa impor China dalam dunia selama 10 tahun terakhir telah meningkat empat kali lipat, sebesar lebih dari 55% pada tahun 2010 (pada tahun krisis 2009, dengan latar belakang rendahnya permintaan di negara lain, angka ini sekitar 65%).

Pesatnya pertumbuhan permintaan dari Cina menyebabkan kenaikan harga bijih besi yang signifikan, yang mendorong pengembangan pertambangan berorientasi ekspor di banyak negara di dunia, termasuk yang sebelumnya tidak mengekspor atau bahkan menambang bijih besi (Iran, Indonesia, Mongolia, Myanmar, Thailand) dan lain-lain). Dari sekitar 50 negara yang saat ini mengekspor bijih besi secara kompetitif (yaitu, tidak termasuk penjualan kembali yang dipraktikkan terutama oleh sejumlah importir Eropa di dalam UE), hanya Bosnia dan Herzegovina dan Albania yang tidak memasok barang-barang mereka ke RRT. Namun, dari 20 eksportir bijih besi teratas, hanya empat (Swedia, Kazakhstan, Amerika Serikat, dan Filipina) yang tidak memiliki China sebagai pembeli terbesarnya.

Impor bijih besi China pada tahun 2010 untuk pertama kalinya dalam 10 tahun abad baru turun 1,5% - menjadi 619 juta ton, namun, analisis data bulanan tentang pembelian tidak memberikan alasan untuk menyimpulkan bahwa tren telah berbalik, dan pada akhir tahun 2011 tampaknya ada peningkatan impor daripada penurunan. Pemasok utama bijih besi ke RRC adalah Australia, Brasil, dan India, dengan total 80 - 85% impor Cina; pada tahun 2010 saham mereka masing-masing adalah 43%, 21% dan 15,5%. Afrika Selatan (sekitar 5%), Iran (sekitar 2,5%), Ukraina (2%), Indonesia, Peru, Chili, Rusia, Kazakhstan (masing-masing sekitar 1%), Venezuela (sekitar 1%) juga memiliki bobot yang signifikan pada tahun 2010 .%). Secara keseluruhan, pada tahun 2010 China mengimpor lebih dari 1 juta ton bijih besi dari 23 negara.

Total impor bijih besi oleh negara-negara UE pada tahun 2010 mencapai 165 juta ton, hampir 1,5 kali lipat dari tahun 2009, tetapi secara signifikan lebih rendah dari angka sebelum krisis. Dari volume ini, lebih dari 125 juta ton merupakan impor dari luar kawasan, dan 25 juta ton - untuk re-ekspor Belanda (terutama ke Jerman), sekitar 15 juta ton - untuk perdagangan intra-regional lainnya (terutama pasokan dari Swedia). Brasil secara tradisional menjadi pemasok utama bijih besi ke UE, pada tahun 2010 pangsanya adalah 50%. Mitra impor penting UE adalah negara-negara seperti (%): Ukraina (15), Kanada (13), Rusia (7,5), Afrika Selatan (5), Mauritania (4,5), dan Venezuela (2), Australia (sekitar 1,5 ) dan Norwegia (lebih dari 1).

Pada tahun 2010, importir terbesar di antara negara-negara UE secara tradisional adalah Jerman (43 juta ton), tempat kedua milik Belanda (34 juta ton), berkat operasi ekspor ulang. Dari sisa negara Uni Eropa (juta ton) menonjol: Prancis (15,3), Italia (12,1), Inggris (10,6), Austria (8), Belgia (7,6) dan Polandia (6,5) . Struktur geografis impor masing-masing negara dicirikan oleh fitur yang serupa: Ukraina dan Rusia adalah mitra utama untuk negara-negara Eropa Timur, Brasil, Kanada, Swedia, Afrika Selatan, dan Mauritania adalah mitra utama untuk negara lain.

Impor bijih besi oleh Jepang pada tahun 2010 meningkat 27% setelah turun 25% pada tahun sebelumnya, namun tetap di bawah tingkat sebelum krisis, yaitu sebesar 134 juta ton, tempat ditempati oleh Brasil (30%). Pemasok yang agak besar adalah Afrika Selatan (4,5%) dan India (4%).

Republik Korea mempertahankan posisinya sebagai importir bijih besi terbesar ketiga, di depan Jerman. Pada tahun 2010, Australia meningkatkan impornya dengan rekor 34% atau lebih dari 14 juta ton, mencapai rekor tertinggi baru 56,3 juta ton.Australia secara tradisional menjadi pemasok utamanya (69%), diikuti oleh Brasil (23%). Pada tahun 2010, pembelian signifikan dilakukan di Afrika Selatan (4,5%), India (1,5%) dan Kanada (1%).

Impor bijih besi oleh Taiwan pada tahun 2010 meningkat hampir 60% - hingga 18,9 juta ton, yang menjadi maksimum sejarah baru. Impor datang hampir seluruhnya dari Australia (67%) dan Brasil (27%); pembelian signifikan secara teratur dilakukan di Kanada (pada 2010 - 5%).

Rusia pada tahun 2010 meningkatkan impor bijih besi sebesar 18% - hingga 10,5 juta ton (dengan mempertimbangkan perdagangan di dalam Serikat Pabean), yang secara signifikan lebih rendah daripada angka sebelum krisis. Pada abad baru, hampir semua bijih secara tradisional diimpor dari Kazakhstan, hingga 2% dalam beberapa tahun diimpor dari Ukraina.

Impor bijih besi Arab Saudi pada tahun 2010 tumbuh sebesar 55% - hingga 8,2 juta ton, yang merupakan hasil kedua dalam sejarahnya setelah maksimum pada tahun 2005. Volume bijih besi terbesar diimpor dari Brasil (sekitar 65%) dan Swedia (30%).

Kanada pada tahun 2010 meningkatkan impor bijih besi sebesar 2,6 kali - hingga 8,1 juta ton, yang secara signifikan lebih rendah daripada maksimum sebelum krisis. Hampir seluruh volume secara historis diimpor dari Amerika Serikat.

Impor bijih besi dari Argentina pada 2010 meningkat 2,2 kali, mencapai rekor 7,7 juta ton.Secara tradisional, pembelian hampir seluruhnya dilakukan di Brasil.

Turki pada tahun 2010 menjadi salah satu dari sedikit pembeli yang mengurangi impor bijih besi sebesar 7,5% dibandingkan periode yang sama tahun 2009, sementara impor sebesar 7,2 juta ton Pemasok utama ke pasar Turki pada tahun 2010 adalah Brasil (48%), Swedia (26%), Ukraina (12%) dan Rusia (9%).

Pembelian bijih besi AS pada tahun 2010 meningkat sebesar 64% - hingga 6,4 juta ton, yang secara signifikan lebih rendah dari angka sebelumnya; Kanada secara tradisional menyediakan bagian terbesar dari permintaan impor (70%). Pada tahun itu, Rusia (9,5%), Brasil (8%) dan Venezuela (4%) juga memiliki bobot yang signifikan.

Materi disiapkan oleh A.V. Khokhlov