ในปี 2558 รัสเซียอยู่ในอันดับที่ 5 ของโลกในแง่ของปริมาณการส่งออกตามธรรมชาติ แร่เหล็ก. ในสถิติศุลกากร ผลิตภัณฑ์นี้แสดงโดยรหัส TNVED 2601 สำหรับ 9 เดือนของปี 2559 การส่งออกแร่เหล็กจากรัสเซียเกิน 13 ล้านตัน

พลวัตการส่งออกแร่เหล็กรายเดือน

การส่งมอบแร่เหล็กในต่างประเทศไม่มีฤดูกาลที่เด่นชัด ปริมาณที่ใหญ่ที่สุดลดลงในเดือนมีนาคม - 1.93 ล้านตัน

| ปีเดือน | ปริมาณตัน | ราคา USD | ผู้ส่งออก | ประกาศ |

| 2016-01 | 748 758 | 29 876 228 | 8 | 21 |

| 2016-02 | 1 286 378 | 54 043 846 | 8 | 37 |

| 2016-03 | 1 963 908 | 66 033 825 | 8 | 42 |

| 2016-04 | 1 388 254 | 60 084 911 | 7 | 34 |

| 2016-05 | 1 811 609 | 71 129 377 | 9 | 47 |

| 2016-06 | 1 641 919 | 66 575 853 | 7 | 64 |

| 2016-07 | 1 412 716 | 84 742 735 | 9 | 34 |

| 2016-08 | 1 503 499 | 71 568 913 | 8 | 52 |

| 2016-09 | 1 345 855 | 65 877 914 | 8 | 46 |

| ทั้งหมด | 13 102 895 | 569 933 602 | 377 |

โครงสร้างสินค้า

แร่เหล็กที่ส่งออกแบ่งออกเป็นสองประเภทหลัก: จับเป็นก้อน (นั่นคือ คั่วและเตรียมสำหรับการผลิตเหล็ก) และที่ไม่จับตัวเป็นก้อน ราคาของแร่ย่างสูงกว่าแร่ที่ไม่ได้จับเป็นก้อนเกือบสองเท่า: 61 ดอลลาร์ต่อตัน เทียบกับ 32.6 ดอลลาร์ แร่ดิบคิดเป็น 61% ของปริมาณการส่งออกตามธรรมชาติของรัสเซีย แต่รายได้มากกว่าครึ่งหนึ่งมาจากแร่ย่าง

| รหัส TNVED และคำอธิบาย | ปริมาณตัน | ราคา USD | ราคาเฉลี่ย USD/ตัน | ผู้ส่งออก | ประกาศ |

| 260111 - สินแร่เหล็กและของเข้มข้น นอกจากไพไรต์ที่คั่วแล้ว ไม่ได้จับเป็นก้อน | 8 056 584 | 262 378 898 | 32,57 | 13 | 241 |

| 260112 - สินแร่เหล็กและของเข้มข้น นอกจากไพไรต์ที่อบแล้ว จับเป็นก้อน | 5 046 311 | 307 553 102 | 60,95 | 5 | 135 |

| 260120 - ไพไรต์ที่ถูกเผาไหม้ | 0 | 1 602 | 16 020,40 | 1 | 1 |

| ทั้งหมด | 13 102 895 | 569 933 602 | 16 113,91 | 377 |

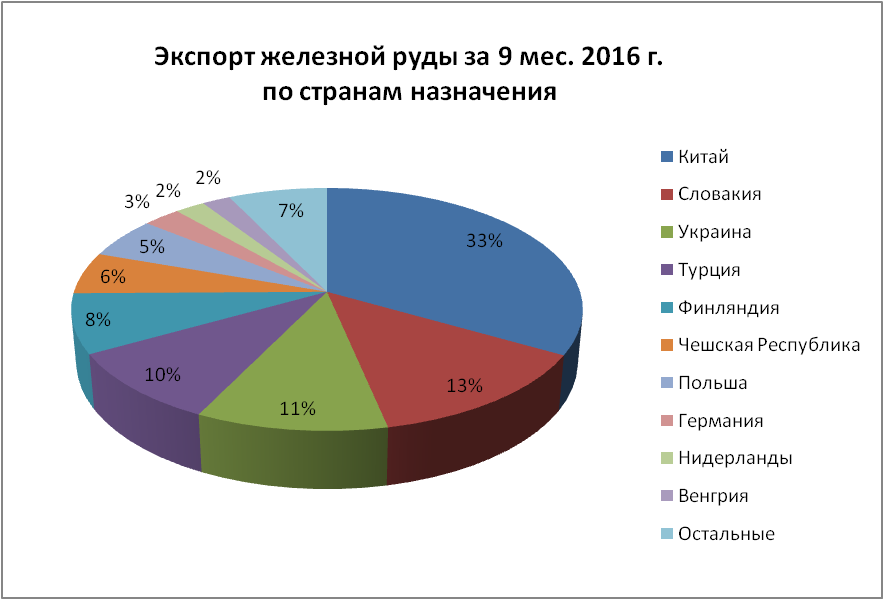

การส่งออกแร่เหล็กตามประเทศปลายทาง

จีนเป็นผู้ซื้อแร่เหล็กรายใหญ่ของรัสเซีย โดยเกือบหนึ่งในสามของการส่งออกคือ 4.36 ล้านตัน ผู้นำเข้าที่โดดเด่นรายต่อไป ได้แก่ สโลวาเกีย ยูเครน ตุรกี และฟินแลนด์ โดยมีปริมาณตั้งแต่ 1 ถึง 1.76 ล้านตัน ยิ่งกว่านั้น ตุรกีซื้อแร่ที่แพงที่สุดด้วยราคาเฉลี่ย 87.36 ดอลลาร์/ตัน และใช้เงินไปกับแร่นั้นมากเท่ากับสโลวาเกียและยูเครนรวมกัน

| ประเทศปลายทาง | ปริมาณตัน | ราคา USD | ราคาเฉลี่ย USD/ตัน | ผู้ส่งออก | ประกาศ |

| จีน | 4 358 886 | 167 115 028 | 38,34 | 7 | 87 |

| สโลวาเกีย | 1 757 518 | 63 653 703 | 36,22 | 4 | 48 |

| ยูเครน | 1 386 974 | 46 919 593 | 33,83 | 9 | 42 |

| ไก่งวง | 1 259 285 | 110 008 599 | 87,36 | 4 | 38 |

| ฟินแลนด์ | 1 039 390 | 57 673 145 | 55,49 | 1 | 9 |

| สาธารณรัฐเช็ก | 731 367 | 19 597 147 | 26,80 | 5 | 40 |

| โปแลนด์ | 712 527 | 22 339 633 | 31,35 | 1 | 23 |

| เยอรมนี | 359 276 | 25 374 596 | 70,63 | 2 | 10 |

| เนเธอร์แลนด์ | 284 268 | 9 276 849 | 32,63 | 1 | 9 |

| ฮังการี | 271 664 | 9 748 326 | 35,88 | 4 | 23 |

| พักผ่อน | 941 738 | 38 226 984 | 40,59 | 4 | 48 |

ผู้ส่งออกแร่เหล็ก

ในช่วงเวลาที่รายงาน บริษัทส่งออก 15 แห่งได้มีส่วนร่วมในการจัดหาแร่เหล็กในต่างประเทศ โดยพื้นฐานแล้ว บริษัทเหล่านี้คือบริษัทเหมืองแร่ - โรงงานทำเหมืองและแปรรูป ผู้ค้าและผู้ให้บริการรายย่อยมีส่วนแบ่งที่ไม่สำคัญในปริมาณทั้งหมด

| ผู้ส่งออก | ปริมาณตัน | ราคา USD | ราคาเฉลี่ย USD/ตัน | บริษัทต่างชาติ-ผู้รับเหมา | ประกาศ |

| JSC "เลเบดินสกี้ โกก" | 4 088 091 | 150 060 692 | 36,71 | 37 | 162 |

| JSC "KARELIAN OKATYSH" | 2 380 111 | 145 192 696 | 61,00 | 5 | 24 |

| OJSC "STOYLENSKY GOK" | 1 988 395 | 62 498 031 | 31,43 | 12 | 64 |

| JSC "KOVDORSKY GOK" | 1 894 483 | 64 240 240 | 33,91 | 1 | 19 |

| JSC "MIKHAILOVSKY GOK" | 1 789 710 | 76 785 629 | 42,90 | 16 | 70 |

| LLC "OLEKMINSKIY RUDNIK" | 543 884 | 23 066 817 | 42,41 | 2 | 7 |

| JSC EVRAZ KGOK | 236 154 | 44 999 827 | 190,55 | 5 | 12 |

| OOO "เมทัล-กรุ๊ป" | 136 468 | 2 502 600 | 18,34 | 4 | 8 |

| OOO "จีพีเค ลูเนน" | 44 981 | 541 202 | 12,03 | 1 | 3 |

| LLC "รัสเซียแอนทราไซต์" | 279 | 17 861 | 64,13 | 1 | 1 |

| JSC "RZD โลจิสติกส์" | 140 | 11 221 | 80,15 | 1 | 1 |

| LLC "คัลเลอร์ริท" | 140 | 13 935 | 99,68 | 1 | 1 |

| LLC "IRZHTRANS" | 60 | 1 181 | 19,68 | 1 | 3 |

| เจเอสซี "จีบี" | 0 | 1 602 | 16 020,40 | 1 | 1 |

| LLC "โรงงานแบตเตอรี่ KURSK" | 0 | 70 | 2 200,95 | 1 | 1 |

เมื่อเผยแพร่ซ้ำหรือใช้เนื้อหานี้ จำเป็นต้องระบุลิงก์ไปยังแหล่งที่มาดั้งเดิม

โลหะวิทยาเป็นหนึ่งในอุตสาหกรรมพื้นฐานและให้วัสดุโครงสร้าง โลหะเหล็ก และโลหะที่ไม่ใช่เหล็กแก่มนุษยชาติ อุตสาหกรรมนี้มีการพัฒนาอย่างแข็งขันมาเป็นเวลานาน แต่ตั้งแต่ยุค 70 ของศตวรรษที่ 20 มีการชะลอตัวลงบ้าง สาเหตุหลักมาจากการลดความเข้มของโลหะในการผลิต วันนี้แนวโน้มต่อไปนี้ในการพัฒนาโลหะวิทยาสามารถมองเห็นได้:

- การเปลี่ยนแปลงสัดส่วนระหว่างประเทศที่พัฒนาแล้วและกำลังพัฒนาเพื่อสนับสนุนประเทศหลัง

- การอ่อนตัวของทิศทางเชื้อเพลิงและวัตถุดิบเดิมและการเสริมความแข็งแกร่งของทิศทางไปสู่เส้นทางคมนาคมขนส่ง

- ส่งเสริมการปฐมนิเทศผู้บริโภค

- การเปลี่ยนจากวิสาหกิจขนาดใหญ่ (รวมกัน) เป็นวิสาหกิจขนาดกลางและขนาดย่อม

โลหะวิทยารวมถึงกระบวนการทั้งหมด - ตั้งแต่การขุดแร่ไปจนถึงการผลิตผลิตภัณฑ์แผ่นรีด ประกอบด้วยสองอุตสาหกรรม: โลหะเหล็กและอโลหะ

โลหะวิทยาเหล็กของโลก

อย่างไรก็ตาม ไม่ใช่ทุกประเทศที่ส่งออกแร่ ผู้ส่งออกรายใหญ่ที่สุด ได้แก่ ออสเตรเลีย (165 ล้านตันต่อปี) และบราซิล (155) เป็นผู้ส่งออกประมาณ 60% ของโลก นอกจากนี้ ผู้ส่งออกแร่เหล็กรายใหญ่ ได้แก่ อินเดีย (37) แอฟริกาใต้ (24) แคนาดา (22) ยูเครน (18) สวีเดน (14) มอริเตเนีย (10) รัสเซีย (7) เวเนซุเอลา (7)

โดยทั่วไปมีการส่งออกประมาณ 500 ล้านตัน (เกือบ 50%) ต่อปี

มากมายรวมถึงการขุด แร่เหล็ก- นำเข้าจากอเมริกา, อังกฤษ, อิตาลี, จีน ฯลฯ ผู้นำเข้ารายใหญ่ที่สุดคือญี่ปุ่น (125 ล้านตันต่อปี) จีน (110) ประเทศในยุโรป (ส่วนใหญ่เป็นเยอรมนี) สาธารณรัฐเกาหลีและสหรัฐอเมริกา นี่เป็นเพราะความจริงที่ว่าแม้จะมีการเปลี่ยนแปลงโครงสร้างบางอย่างที่เกิดขึ้น อุตสาหกรรมประเภทหลักของผู้ประกอบการโลหกรรมเหล็กในประเทศที่พัฒนาแล้วส่วนใหญ่เป็นโรงงานครบวงจร โลหะวิทยาเหล็กของวัฏจักรเต็มมีลักษณะเฉพาะโดยการใช้วัสดุในการผลิตสูง กล่าวคือการใช้วัสดุสูงซึ่งสัมพันธ์กับน้ำหนักของผลิตภัณฑ์สำเร็จรูป การบริโภคแร่เหล็กสูงเป็นพิเศษ และถ่านหินโค้กก็ค่อนข้างน้อย สำหรับการถลุงเหล็กหมู 1 ตัน ต้องใช้แร่เหล็กอย่างน้อย 1.5-2 ตัน (ยิ่งแร่เหล็กยิ่งรวย ยิ่งใช้น้อย) ตั้งแต่ถ่านหินโค้ก 1-1.2 ตัน และเพียง 4-5 ตัน ของวัตถุดิบและเชื้อเพลิง ว่าด้วย สถานที่ในอุดมคติประเทศและภูมิภาคที่อุดมไปด้วยแร่เหล็กและแมงกานีสและเชื้อเพลิงได้รับการพิจารณาสำหรับการพัฒนาโลหะผสมเหล็กมาโดยตลอด ตัวอย่างเช่น อินเดีย จีน คาซัคสถาน ออสเตรเลีย ภูมิภาคโดเนตสค์-พริดเนพรอฟสกีของยูเครนมีความโดดเด่นด้วยการผสมผสานทรัพยากรของแร่เหล็กและแร่แมงกานีส ถ่านหินโค้ก แต่เป็นส่วนผสมที่ลงตัวสำหรับโลหะผสมเหล็ก ทรัพยากรธรรมชาติจึงไม่ธรรมดา ดังนั้น บริเวณและศูนย์กลางทางโลหะวิทยาหลายแห่งจึงเกิดขึ้นใกล้กับการพัฒนาของแร่เหล็ก (เช่น ใน Lorraine ในแหล่งสะสมของ Great Lakes ในสหรัฐอเมริกา ในเทือกเขาแอลป์ ในบราซิล) หรือในสถานที่ที่ มีการขุดถ่านหิน (เช่น ภูมิภาค Ruhr ในเยอรมนี รัฐเพนซิลเวเนียในสหรัฐอเมริกา ดอนบาสในรัสเซีย ฯลฯ)

นอกเหนือจากพื้นที่ดั้งเดิมของโลหะผสมเหล็กซึ่งเกิดขึ้นในบางประเทศของโลกทั้งจากแร่เหล็กและถ่านหินหรือแยกจากถ่านหินแร่เหล็กหรือเศษโลหะเข้ามาแทนที่อุตสาหกรรมโดยเฉพาะอย่างยิ่งใน ปีที่แล้วพัฒนาอย่างมากในพื้นที่ชายฝั่งทะเล ตัวเลือกในการค้นหาโลหะวิทยาเหล็กนี้ทำให้สามารถจัดหาวัตถุดิบและเชื้อเพลิง และส่งออกผลิตภัณฑ์สำเร็จรูปทางทะเล นอกจากนี้ ในหลายกรณี การนำเข้าแร่เหล็ก (หรือเศษเหล็ก) และถ่านหินนั้นให้ผลกำไรมากกว่าการใช้ประโยชน์จากฐานและแหล่งแร่ในท้องถิ่น ตัวอย่างเช่น ในญี่ปุ่น โรงงานเกือบทั้งหมดตั้งอยู่ตามแนวชายฝั่ง ซึ่งสะดวกมากในการรับแร่เหล็กและถ่านหินทางทะเล (ออสเตรเลีย อินเดีย บราซิลจัดหาแร่เหล็กให้กับญี่ปุ่น และออสเตรเลียและจีนจัดหาถ่านหิน) ใหญ่ โรงงานโลหะสร้างขึ้นในเมืองท่าของอิตาลี (เนเปิลส์ เจนัว ทารันโต) ฝรั่งเศส (มาร์กเซย ดันเคิร์ก) สหรัฐอเมริกา (บัลติมอร์ ฟิลาเดลเฟีย) (หวู่ฮั่น) เยอรมนี และประเทศอื่นๆ ในกรณีเหล่านี้ เช่นในญี่ปุ่น ตำแหน่งของโลหะวิทยาถูกกำหนดโดยทิศทางของแร่เหล็กและถ่านหินที่นำเข้า (สำหรับประเทศในยุโรป แร่เหล็กมาจากแอฟริกาและละตินอเมริกา ถ่านหินจากสหรัฐอเมริกา สำหรับสหรัฐอเมริกา แร่เหล็กมาจาก จากบราซิล เวเนซุเอลา และแคนาดา) ).

สะพานแร่เหล็กหลัก:

- ออสเตรเลีย - เอเชียตะวันออก;

- ออสเตรเลีย -;

- บราซิล - เอเชียตะวันออก;

- บราซิล - ยุโรปตะวันตก;

- บราซิล - สหรัฐอเมริกา;

- แอฟริกาใต้ - เอเชียตะวันออก;

- แอฟริกาใต้ - ยุโรปตะวันตก;

- อินเดีย - เอเชียตะวันออก;

- อินเดีย - ยุโรปตะวันตก;

- เวเนซุเอลา - สหรัฐอเมริกา;

- แคนาดา - สหรัฐอเมริกา;

- แคนาดา - ยุโรปตะวันตก

- ยูเครน - ต่างประเทศยุโรป;

- รัสเซียเป็นยุโรปต่างประเทศ

การถลุงเหล็กเป็นกระบวนการที่เน้นการใช้วัสดุมากที่สุดในโลหกรรมเหล็ก เหล็กประมาณครึ่งหนึ่งในโลกผลิตจากเหล็กหล่อ ปัญหาด้านเศรษฐกิจและสิ่งแวดล้อมที่ซับซ้อนของการผลิตเตาหลอมถลุงทำให้การเติบโตของการถลุงเหล็กในโลกช้าลง (ปริมาณการผลิตไม่เพิ่มขึ้นในทศวรรษที่ผ่านมา) มีการเปลี่ยนแปลงทางภูมิศาสตร์ของการผลิตเตาหลอม: ส่วนแบ่งทั้งหมดของยุโรปตะวันตกและอเมริกาเหนือในช่วงปี 1950 ถึง 2000 ในการถลุงเหล็กลดลงจาก 75% เป็น 30% และ ของยุโรปตะวันออกและเอเชียเพิ่มขึ้นจาก 20 เป็น 60% ความเป็นผู้นำของประเทศก็เปลี่ยนไปเช่นกัน: ในปี 1950-1960 - สหรัฐอเมริกา; ในปี 1970 - 1990 - สหภาพโซเวียตและหลังจากปี 1991 PRC กลายเป็นผู้นำแบบสัมบูรณ์ การผลิตเหล็กหมูในรัสเซียและยูเครนลดลงอย่างมากโดยเฉพาะ

เหล็ก. ผลิตภัณฑ์กึ่งผลิตภัณฑ์หลักสำหรับการรีดซึ่งขึ้นอยู่กับคุณภาพของผลิตภัณฑ์ทั้งหมดของอุตสาหกรรมและการก่อสร้างต่างๆ วัตถุดิบในการผลิตเหล็กคือเหล็กหล่อ อย่างไรก็ตาม เนื่องจากทรัพยากรของวัตถุดิบทุติยภูมิสะสมในประเทศต่างๆ ทั่วโลกที่เพิ่มขึ้น ขั้นตอนหลักของโลหกรรม (การผลิตเตาหลอมเหล็ก) จึงถูกแทนที่ด้วยการใช้เศษโลหะที่นำเข้ามาเองหรือนำเข้า

ในสหรัฐอเมริกา เหล็กเกือบครึ่งหนึ่งไม่ได้ผลิตจากเหล็กหมู แต่มาจากเศษเหล็ก (ส่วนใหญ่ในโรงงานแห่งใหม่ซึ่งตั้งอยู่ทางทิศตะวันตกและทิศใต้) สถานการณ์จะใกล้เคียงกันในประเทศพัฒนาแล้วอื่นๆ ประเทศอุตสาหกรรมใหม่ (โดยเฉพาะประเทศในเอเชีย) และในรัสเซีย

ความสำเร็จของการปฏิวัติทางวิทยาศาสตร์และเทคโนโลยีได้เข้ามาแทนที่วิธีการเดิมในการรับเหล็กเกือบทั้งหมด (เช่น เตาเปิด) เทคโนโลยีสมัยใหม่: วิธีการแปลงออกซิเจนและการผลิตเหล็กด้วยไฟฟ้าเป็นสิ่งสำคัญ พวกเขาทำให้สามารถลดเวลาการหลอม รวมทั้งได้เหล็กในหน่วยขนาดเล็ก และใช้ทรัพยากรอย่างมีประสิทธิภาพมากขึ้น เทคโนโลยีที่ปฏิวัติใหม่คือวิธีการรับเหล็กจากเม็ดโลหะที่ได้จากแร่ กระบวนการลดปริมาณธาตุเหล็กโดยตรงนี้ใช้แทนการถลุงเหล็ก ทั้งหมดนี้ทำให้สามารถย้ายไปยังองค์กรเฉพาะทางได้ ซึ่งมีอิสระมากขึ้นในสถานที่ตั้งของตน สิ่งนี้นำไปสู่แนวโน้มใหม่ในการวางตำแหน่งของโลหะเหล็ก - การวางแนวผู้บริโภค

การผลิตเหล็กของโลกโดยเฉพาะเหล็กคุณภาพสูงยังคงเพิ่มขึ้นอย่างต่อเนื่อง แต่ตั้งแต่ช่วงกลางทศวรรษที่ 70 ของศตวรรษที่ 20 อัตราการเติบโตได้ชะลอตัวลงบ้าง ในปี 2543 มีปริมาณถึง 850 ล้านตัน กล่าวคือ มากกว่าเหล็กหล่อ 1.5 เท่า

สถานที่ในภูมิภาคสำหรับการผลิตมีการกระจายแตกต่างจากการสกัดแร่เหล็ก: ต่างประเทศ เอเชีย(360 ล้านตันต่อปี) - 42.4% ต่างประเทศยุโรป (195) - 22.9% อเมริกาเหนือ (120) - 14.1% CIS (100) - 11.8% ละตินอเมริกา (55) - 6.5% แอฟริกา (12) - 1.4% ออสเตรเลียและโอเชียเนีย (8) - 0.9%

ประเทศชั้นนำ: จีน (145 ล้านตันต่อปี), ญี่ปุ่น (105), สหรัฐอเมริกา (100), รัสเซีย (58), เยอรมนี (46), สาธารณรัฐเกาหลี (43), ยูเครน (30), บราซิล (28), อินเดีย (27), อิตาลี (27)

ส่วนแบ่งของประเทศกำลังพัฒนาในการผลิตเหล็กของโลกเพิ่มขึ้นอย่างต่อเนื่อง (ประมาณ 40% ของเหล็กถูกหลอม) โดยหลักแล้วคืออุตสาหกรรมใหม่ (สาธารณรัฐเกาหลี บราซิล อินเดีย เม็กซิโก ฯลฯ) อย่างไรก็ตาม เหล็กคุณภาพสูงสุดจะถูกหลอมในประเทศที่พัฒนาแล้ว รวมถึงรัสเซีย

เช่า- ผลิตภัณฑ์สุดท้ายที่มีค่าที่สุดของวัฏจักรโลหะวิทยาทั้งหมด ต้นทุนของมันสูงกว่าต้นทุนเหล็กที่ผลิตขึ้น 2-5 เท่า ผลิตภัณฑ์รีดมีความหลากหลายมาก (มากถึง 20,000-30,000 ประเภทและชื่อ) โลหะรีดเป็นผลิตภัณฑ์หลักของโลหกรรมเหล็ก ไม่เพียงแต่องค์กรเท่านั้น แต่ยังรวมถึงทั้งประเทศที่เชี่ยวชาญด้านการผลิต ผลิตภัณฑ์แผ่นรีดเกรดดีที่สุดผลิตในสหรัฐอเมริกา ญี่ปุ่น และยุโรปตะวันตก)

ผู้ส่งออกเหล็กและผลิตภัณฑ์แผ่นรีดหลัก ได้แก่ ญี่ปุ่น เยอรมนี ฝรั่งเศส เบลเยียม อาร์ เกาหลี อิตาลี สหรัฐอเมริกา รัสเซีย บริเตนใหญ่ ยูเครน

ผู้นำเข้าหลัก ได้แก่ สหรัฐอเมริกา เยอรมนี จีน ฝรั่งเศส อิตาลี เบลเยียม แคนาดา โดยประมาณ , บริเตนใหญ่, อาร์. เกาหลี.

โลหะวิทยาที่ไม่ใช่เหล็ก

รวมถึงการผลิตโลหะที่ไม่ใช่เหล็ก มีตระกูล โลหะหายาก และโลหะผสมของพวกมัน โลหะวิทยาที่ไม่ใช่เหล็กมีขนาดเล็กกว่าโลหะผสมเหล็กประมาณ 20 เท่าในแง่ของการผลิต แต่มีผลิตภัณฑ์หลากหลายประเภท โลหะวิทยาที่ไม่ใช่เหล็ก เช่น โลหะเหล็ก เพิ่งเติบโตในอัตราที่เร็วกว่าในประเทศกำลังพัฒนา

โลหะวิทยาที่ไม่ใช่เหล็กมีความโดดเด่นด้วยคุณสมบัติบางอย่างที่ส่งผลต่อตำแหน่ง

- การใช้วัสดุในการผลิตสูง ซึ่งทำให้การแยกกระบวนการผลิตออกจากสถานที่สกัดวัตถุดิบไม่ได้ผล เปอร์เซ็นต์ของโลหะที่ไม่ใช่เหล็กส่วนใหญ่ในแร่มีขนาดเล็ก (โดยปกติจากเศษของเปอร์เซ็นต์ถึงสองสามเปอร์เซ็นต์) ซึ่งกำหนดล่วงหน้า "การผูกมัด" ของผู้ประกอบการแปรรูปแร่ไปยังสถานที่สกัดวัตถุดิบ

- ความเข้มของพลังงานสูงในการผลิตซึ่งทำให้การพัฒนาอุตสาหกรรมที่แหล่งเชื้อเพลิงราคาถูกและไฟฟ้ามีประสิทธิภาพ เนื่องจากการผลิต (การถลุง) ของโลหะจากวัตถุดิบที่เสริมสมรรถนะต้องใช้พลังงานจำนวนมาก ขั้นตอนการเสริมสมรรถนะและขั้นตอนทางโลหะวิทยาในโลหะวิทยาที่ไม่ใช่เหล็กมักจะถูกแยกออกในอาณาเขต

- ลักษณะที่ซับซ้อนของวัตถุดิบที่ใช้ แร่โลหะนอกกลุ่มเหล็กหลายชนิดมีลักษณะเป็นโพลิเมทัลลิก กล่าวคือ ประกอบด้วยโลหะหลายชนิด เพื่อวัตถุประสงค์ในการสกัด (ใช้) อย่างสมบูรณ์ในโลหะวิทยาที่ไม่ใช่เหล็ก การผสมผสานการผลิตจึงมีประสิทธิภาพ

- ใช้กันอย่างแพร่หลายในการผลิตวัตถุดิบรอง (ในประเทศที่พัฒนาแล้ว 25-30% ของทองแดงและอลูมิเนียมหลอมจากเศษเหล็กมากถึง 40-50% ของตะกั่ว) ด้วยเหตุผลนี้ การวางตำแหน่งของอุตสาหกรรมโลหะนอกกลุ่มเหล็กในหลายกรณีจึงเน้นไปที่ทรัพยากรวัตถุดิบทุติยภูมิ (เศษโลหะ)

การถลุงอะลูมิเนียม (มากกว่า 45% ของการถลุงโลหะนอกกลุ่มเหล็กประจำปีของโลก), ทองแดง (25%), สังกะสี (16%) และตะกั่ว (11%) มีความโดดเด่นในแง่ของปริมาณการผลิต ที่สำคัญคือการผลิตนิกเกิล ดีบุก แมกนีเซียม โคบอลต์ ทังสเตน โมลิบดีนัม

สาขาชั้นนำของโลหะนอกกลุ่มเหล็ก (ในแง่ของปริมาณการผลิตและการใช้ผลิตภัณฑ์) ในระบบเศรษฐกิจโลกสมัยใหม่คืออุตสาหกรรมอลูมิเนียม ในบรรดาสาขาอื่นๆ ของโลหะวิทยาที่ไม่ใช่เหล็ก สาขานี้มีความโดดเด่นด้วยความซับซ้อนสูงสุดในการผลิต ขั้นตอนแรกของการผลิตอลูมิเนียม - การสกัดวัตถุดิบ (บอกไซต์, เนฟีลีน, อะลูไนต์) - เน้นที่เงินฝากจำนวนมาก ขั้นตอนที่สอง - การผลิตอะลูมิเนียมออกไซด์ (อลูมินา) - เป็นวัสดุที่เข้มข้นและเน้นความร้อน ตามกฎแล้ว ไปที่แหล่งที่มาของวัตถุดิบและเชื้อเพลิง และสุดท้าย ขั้นตอนที่สาม - อิเล็กโทรไลซิสของอะลูมิเนียมออกไซด์ - มุ่งเน้นไปที่แหล่งที่มาของไฟฟ้าราคาถูก (โรงไฟฟ้าพลังน้ำขนาดใหญ่และโรงไฟฟ้าพลังความร้อน)

วัตถุดิบส่วนใหญ่ (ประมาณ 2/3) ถูกแปรรูปเป็นอลูมินาในท้องถิ่น - ในออสเตรเลีย บราซิล รัสเซีย ฯลฯ วัตถุดิบบางส่วน (ประมาณ 1/3) ถูกส่งออกไปยังประเทศที่มี ปัจจัยหลัก- ความพร้อมของเชื้อเพลิงแร่ (ในท้องถิ่นหรือจากภายนอก), - สหรัฐอเมริกา, แคนาดา, ยูเครน, ซาร์ดิเนีย (อิตาลี) ฯลฯ

การผลิตอลูมิเนียมจากโลหะได้รับการพัฒนาอย่างเด่นชัดในประเทศที่มีแหล่งพลังงานราคาถูกจำนวนมาก - แหล่งน้ำขนาดใหญ่และโรงไฟฟ้าพลังน้ำที่ทรงพลัง (สหรัฐอเมริกา รัสเซีย แคนาดา บราซิล ฯลฯ) ที่อุดมไปด้วยก๊าซธรรมชาติ (อิรัก เนเธอร์แลนด์ บริเตนใหญ่ เป็นต้น) หรือ ถ่านหิน(ออสเตรเลีย อินเดีย จีน ฯลฯ) ในศูนย์กลางการถลุงอะลูมิเนียมแบบดั้งเดิม (ฝรั่งเศส ฯลฯ) บางแห่งซึ่งใช้พลังงานมีราคาแพง การผลิตลดลงอย่างมากและค่อยๆ หายไป

ผู้ผลิตอลูมิเนียมรายใหญ่ที่สุดในโลก ผู้ส่งออกอะลูมิเนียมรายใหญ่ที่สุด ได้แก่ รัสเซีย เวเนซุเอลา บราซิล นอร์เวย์ แคนาดา ออสเตรเลีย

ดังนั้น อุตสาหกรรมอะลูมิเนียมจึงเป็นตัวอย่างที่สำคัญของอุตสาหกรรมที่มีช่องว่างระหว่างพื้นที่ของการสกัด การผลิต และการบริโภควัตถุดิบอย่างมาก

อุตสาหกรรมทองแดงในตำแหน่งนี้มุ่งเน้นไปที่ทรัพยากรทองแดงเป็นหลัก (วัตถุดิบจากธรรมชาติและทุติยภูมิ) ปริมาณโลหะต่ำในทองแดงเข้มข้น (จาก 8 ถึง 35%) ความเข้มของพลังงานที่ค่อนข้างต่ำของการประมวลผล (เมื่อเทียบกับการถลุงอะลูมิเนียม) ทำให้การหาตำแหน่งการผลิต (การหลอม) ของทองแดงในสถานที่สกัดและการเสริมสมรรถนะของทองแดงมีกำไร แร่ ดังนั้นสถานที่ขุดและถลุงทองแดงจึงมักถูกรวมอาณาเขตเข้าด้วยกัน พื้นที่ขุดทองแดงหลักอยู่ในอเมริกาเหนือและละตินอเมริกา (ชิลี สหรัฐอเมริกา แคนาดา เปรู เม็กซิโก) แอฟริกา (, ซาอีร์), CIS (รัสเซีย, คาซัคสถาน), เอเชีย (ญี่ปุ่น), ออสเตรเลียและโอเชียเนีย (ออสเตรเลีย, ปาปัวนิว) กินี).

ประเทศผู้ผลิตทองแดงหลักยังมีความโดดเด่นในแง่ของการถลุงทองแดง โดยประเทศชั้นนำอยู่ในสหรัฐอเมริกา ชิลี ญี่ปุ่น จีน ผู้นำยังรวมถึงเยอรมนี แคนาดา และรัสเซีย ส่วนหนึ่งของแร่ที่ขุดได้ในรูปของสารเข้มข้นและทองแดงพองส่งออกไปยังประเทศอื่น ๆ (จากปาปัวและฟิลิปปินส์ไปยัง จากละตินอเมริกาไปยังสหรัฐอเมริกา จากประเทศในแอฟริกาไปยังยุโรป จากรัสเซียและคาซัคสถานไปยังยุโรปและจีน) เกือบ 1/5 ของการถลุงทองแดงของโลกมาจากแหล่งเศษโลหะ อุตสาหกรรมถลุงทองแดงในบริเตนใหญ่ ฝรั่งเศส เยอรมนี เบลเยียม และประเทศอื่นๆ ผลิตโลหะทุติยภูมิเท่านั้น

อุตสาหกรรมสังกะสีและตะกั่วมักจะมีส่วนร่วมกัน ฐานวัตถุดิบ- แร่โพลีเมทัลลิก ประเทศที่มีมากที่สุด เงินฝากจำนวนมากโพลิเมทัล (สหรัฐอเมริกา แคนาดา เม็กซิโก เปรูในอเมริกาเหนือและละตินอเมริกา ไอร์แลนด์และเยอรมนีในยุโรป รัสเซีย และคาซัคสถานใน CIS จีน ญี่ปุ่น ออสเตรเลีย) ก็มีความโดดเด่นด้วยการผลิตเช่นกัน ในแง่ของการถลุงตะกั่วและสังกะสี จีน สหรัฐอเมริกา แคนาดา ญี่ปุ่น ฝรั่งเศส เยอรมนี ชิลี และอิตาลีครองตำแหน่งผู้นำของโลก รัสเซียไม่อยู่ในสิบอันดับแรกของโลกที่ผลิตสังกะสีและตะกั่ว

สำหรับ ภูมิศาสตร์สมัยใหม่อุตสาหกรรมนี้มีลักษณะเฉพาะจากการแตกแยกดินแดนของสถานที่สกัดและเสริมคุณภาพแร่ตะกั่วและแร่สังกะสีและกระบวนการทางโลหะวิทยาของพวกมัน ตัวอย่างเช่น ไอร์แลนด์ซึ่งขุดแร่สังกะสีและแร่ตะกั่วไม่มีความสามารถในการหลอม ในขณะที่ในญี่ปุ่น FRG และฝรั่งเศส ปริมาณการถลุงโลหะมีมากกว่าปริมาณสังกะสีและตะกั่วที่ผลิตในประเทศเหล่านี้มาก นอกเหนือจากอิทธิพลของปัจจัยอื่นๆ แล้ว สิ่งนี้อธิบายได้ด้วยความเป็นไปได้ของการใช้วัตถุดิบทางไกล เนื่องจากความสามารถในการขนส่งของสังกะสีและตะกั่วเข้มข้นนั้นสูงเป็นพิเศษเนื่องจากมีปริมาณโลหะสูง (จาก 30 ถึง 70%)

ตำแหน่งของอุตสาหกรรมดีบุก การขุดและถลุงดีบุกส่วนใหญ่ (ประมาณ 2/3) มาจากประเทศในเอเชียตะวันออกเฉียงใต้และเหนือสิ่งอื่นใด เช่นเดียวกับอินโดนีเซียและ บราซิล ออสเตรเลีย รัสเซีย และจีนก็มีการขุดและถลุงดีบุกขนาดใหญ่เช่นกัน

ในการผลิตสังกะสี ตะกั่วและดีบุกของโลก เช่นเดียวกับในอุตสาหกรรมทองแดง วัตถุดิบทุติยภูมิ (เศษโลหะ) มีส่วนแบ่งมาก โดยเฉพาะอย่างยิ่งสำหรับโลหะวิทยาที่ไม่ใช่เหล็กในประเทศที่พัฒนาแล้ว ซึ่งวัตถุดิบทุติยภูมิให้การถลุงตะกั่ว 50% สังกะสีและดีบุก 25%

ผู้ผลิตทองคำรายใหญ่ที่สุดของโลก ได้แก่ แอฟริกาใต้ (450 ตัน), สหรัฐอเมริกา (350), ออสเตรเลีย (300 ตัน), แคนาดา (170 ตัน), จีน (160 ตัน), รัสเซีย (130 ตัน)

ตลาดแร่เหล็กของโลกในทศวรรษ 2000 เป็นหนึ่งในตลาดสินค้าโภคภัณฑ์ที่เติบโตเร็วที่สุดทั้งในแง่กายภาพและมูลค่า ในปีวิกฤตปี 2552 การค้าแร่เหล็กของโลกซึ่งแตกต่างจากสินค้าส่วนใหญ่ ยังคงมีการพัฒนาที่ก้าวหน้า การเติบโตอย่างต่อเนื่องในปี 2553 ในแง่มูลค่า ปริมาณตลาดลดลงในปี 2552 เนื่องจากราคาที่ลดลงอย่างมาก แต่ในปี 2553 นั้นสูงกว่าช่วงก่อน -ระดับวิกฤต

การค้าแร่เหล็กโลกในปี 2010 ในแง่กายภาพเพิ่มขึ้น 13% (ในปี 2552 - เพิ่มขึ้น 5.5%) และในแง่ของมูลค่า - ประมาณ 80% (ในปี 2552 ลดลง 17%) ปริมาณการค้าแร่เหล็กของโลกในปี 2553 เกิน 1.1 พันล้านตัน และมูลค่า (ส่งออก) 105 พันล้านดอลลาร์

การเติบโตของการค้าในปี 2552 ได้รับความช่วยเหลือจากความต้องการที่เพิ่มขึ้นอย่างมากจากจีน ซึ่งขัดขวางการลดลงจากผู้ซื้อชั้นนำรายอื่นๆ - สหภาพยุโรป ญี่ปุ่น สาธารณรัฐเกาหลี ฯลฯ

ในปี 2553 อุปสงค์ของจีนยังคงทรงตัว ในขณะที่ในประเทศผู้นำเข้าแร่เหล็กอื่น ๆ การฟื้นตัวของการผลิตเหล็กทำให้มีการซื้อเพิ่มขึ้นอย่างมากในตลาดโลก

ออสเตรเลียเป็นผู้ส่งออกแร่เหล็กรายใหญ่ที่สุดในช่วงไม่กี่ปีที่ผ่านมา และอุปทานของออสเตรเลียเติบโตขึ้นอย่างต่อเนื่องตั้งแต่ปี 2545 ในปี 2553 มีการส่งออกแร่เหล็กจำนวน 403 ล้านตัน ซึ่งสูงกว่าปี 2552 ถึง 11% ในช่วงทศวรรษ 2000 การส่งออกของออสเตรเลียเริ่มต้นขึ้น ไปเอเชียตะวันออกเกือบทั้งหมด ในขณะที่การจัดส่งไปยุโรปลดลงเหลือเพียงเล็กน้อย และการจัดส่งไปยังตะวันออกกลางและ อเมริกาเหนือหยุด จีนเป็นผู้ซื้อแร่เหล็กรายใหญ่ของออสเตรเลียตั้งแต่ช่วงกลางทศวรรษแรกของศตวรรษใหม่ โดยในปี 2553 คิดเป็นสัดส่วน 68% ของการส่งออก ส่วนแบ่งของญี่ปุ่นในปี 2010 คือ 19%, สาธารณรัฐเกาหลี - 9.5%, ไต้หวัน - 3%, ประเทศในสหภาพยุโรป - 0.5%

ผู้ส่งออกแร่เหล็กรายใหญ่อันดับสองถูกบราซิลครอบครองซึ่งเป็นผู้นำร่วมกับออสเตรเลียจนถึงปี 2550 ในปี 2553 อุปทานของบราซิลหลังจากลดลงในปีที่แล้วเพิ่มขึ้น 17% และทำสถิติสูงสุดใหม่เป็นประวัติการณ์ที่ -311 ล้าน ตัน การส่งออกของบราซิลมีการกำหนดลักษณะความหลากหลายทางภูมิศาสตร์ที่กว้างผ่าน คุณภาพสูงแร่และผลกำไรมากขึ้น ที่ตั้งทางภูมิศาสตร์เมื่อเทียบกับคู่แข่งรายใหญ่ เป็นประเทศนี้ที่ควรได้รับการพิจารณาว่าเป็นซัพพลายเออร์แร่เหล็กที่มีการแข่งขันสูงที่สุดในระดับโลก

ตลาดหลักสำหรับแร่เหล็กของบราซิลในทศวรรษ 2000 คือเอเชียตะวันออก ซึ่งนำหน้ายุโรป นอกจากนี้ การส่งออกที่สำคัญไปยังตะวันออกกลางใน ละตินอเมริกา, ประเทศ NAFTA, แอฟริกาเหนือ, เอเชียตะวันออกเฉียงใต้. ในตอนต้นของศตวรรษใหม่ PRC ได้กลายเป็นผู้นำเข้าแร่เหล็กรายใหญ่ที่สุดจากบราซิล - ในปี 2010 มีส่วนแบ่ง 49% ผู้ซื้อรายใหญ่อื่นๆ ในปี 2010 ได้แก่ ญี่ปุ่น (12%) เยอรมนี (ประมาณ 7%) สาธารณรัฐเกาหลี (ประมาณ 4%) อาร์เจนตินา บริเตนใหญ่ อิตาลี ฝรั่งเศส (แต่ละราย 2.5%) เนเธอร์แลนด์ (มากกว่า 2% ) , บาห์เรน, ซาอุดีอาระเบีย (2% ต่อคน), ไต้หวัน (1.5%).

อินเดียเป็นผู้ส่งออกแร่เหล็กรายใหญ่อันดับสาม ในช่วงครึ่งแรกของปี 2000 อุปทานของบริษัทเติบโตอย่างรวดเร็ว แต่แล้วอัตราก็ชะลอตัวลง ซึ่งสัมพันธ์กับการบริโภคภายในประเทศที่เพิ่มขึ้นอย่างมาก ซึ่งส่งผลให้มีมากขึ้น ราคาสูงสินแร่อินเดียเทียบกับคู่แข่งรายใหญ่และข้อจำกัดการส่งออกที่ทางการอินเดียแนะนำเป็นระยะ ในปี 2010 การส่งมอบจากอินเดียลดลง 9% เมื่อเทียบกับปีก่อนหน้า คิดเป็นจำนวน 104 ล้านตัน นับตั้งแต่กลางปี 2000 จีนได้กลายเป็นจุดหมายปลายทางหลักสำหรับการส่งออกของอินเดีย และในปี 2010 มีส่วนแบ่ง 93% ญี่ปุ่นยังคงเป็นผู้ซื้อรายใหญ่ (5% ในปี 2010) ในปี 2010 มีการส่งมอบที่สำคัญไปยังสาธารณรัฐเกาหลีและประเทศในสหภาพยุโรป

แอฟริกาใต้เพิ่มการส่งออกแร่เหล็กอย่างรวดเร็วในปี 2552 ซึ่งทำให้สถานะดังกล่าวแข็งแกร่งขึ้นในอันดับที่สี่ในรายชื่อผู้ส่งออกวัตถุดิบชั้นนำ ในปี 2553 การส่งออกขยายตัวเกือบ 8% แตะระดับสูงสุดใหม่ 48.5 ล้านตัน เอเชียตะวันออกยังคงเป็นตลาดการขายหลักในขณะที่ประเทศในสหภาพยุโรปยังคงมีความสำคัญอย่างยิ่ง ผู้ซื้อแร่เหล็กรายใหญ่ที่สุดจากแอฟริกาใต้คือจีน ซึ่งมีส่วนแบ่งในปี 2553 อยู่ที่ 63% ผู้นำเข้ารายใหญ่ ได้แก่ เยอรมนีและญี่ปุ่น (12.5% ต่อคน) มีการจัดส่งที่สำคัญไปยังประเทศต่างๆ เช่น (%): เกาหลีเหนือ (4), อิตาลี (2.5), บริเตนใหญ่ (ประมาณ 2), สโลวีเนีย (1.5), สาธารณรัฐเกาหลี (1)

ยูเครน หลังจากการส่งออกที่ชะงักงันมาเป็นเวลานาน ตั้งแต่ปี 2008 อุปทานแร่เหล็กได้เพิ่มขึ้นอย่างต่อเนื่อง ในปี 2010 การส่งออกขยายตัว 18.5% คิดเป็น 32.7 ล้านตัน ตลาดหลักสำหรับแร่ยูเครนเดิมเป็นประเทศในยุโรปกลางและยุโรปตะวันออกซึ่งการส่งมอบทางรถไฟในช่วงทศวรรษ 1990 ทำให้การขนส่งทางทะเลปริมาณมากไปยังประเทศจีนมีกำไร ในช่วงไม่กี่ปีที่ผ่านมา จีนเป็นผู้นำเข้าแร่เหล็กของยูเครน และในปี 2553 มีส่วนแบ่ง 39% ผู้ซื้อรายใหญ่ยังคงอยู่ (%): โปแลนด์ (14), สาธารณรัฐเช็ก (13), ออสเตรีย (11) และสโลวาเกีย (9) ในบรรดาจุดหมายปลายทางการส่งออกอื่นๆ ในปี 2010 เซอร์เบีย (5.5) โรมาเนีย (3) ตุรกี (2.5) และฮังการี (2) มีความโดดเด่น

การส่งออกแร่เหล็กจากแคนาดาในปี 2553 เพิ่มขึ้น 4.5% และมีจำนวน 32.6 ล้านตัน ซึ่งเป็นตัวเลขสูงสุดนับตั้งแต่ปี 2541 ตลาดการขายหลักในช่วงไม่กี่ปีที่ผ่านมาคือยุโรปตะวันตก (ดั้งเดิม) และเอเชียตะวันออก (ใหม่) ในขณะที่ความสำคัญของสหรัฐอเมริกาลดลงอย่างมาก ปริมาณการส่งมอบที่ใหญ่ที่สุดในปี 2010 คือเยอรมนีและจีน (ร้อยละ 22) รวมทั้ง (%) ไปยังสหรัฐอเมริกา (13.5) ฝรั่งเศส (11) ตรินิแดดและโตเบโก (5.5) บริเตนใหญ่ (0.5 ), เบลเยียม (3), ญี่ปุ่น (2.5), ไต้หวัน (ประมาณ 2.5), อิตาลี, สาธารณรัฐเกาหลี (2%)

ในปี 2010 รัสเซียส่งออกแร่เหล็กเพิ่มขึ้น 11% เป็น 22.8 ล้านตัน (รวมถึงการค้าภายในสหภาพศุลกากร) ซึ่งต่ำกว่าจำนวนสูงสุดในปี 2550 อย่างมีนัยสำคัญ ตามเนื้อผ้า แร่รัสเซียส่วนใหญ่ส่งไปยังรัฐต่างๆ ในยุโรปตะวันออก เช่นเดียวกับฟินแลนด์ และยูเครน ได้ดำเนินการส่งมอบจำนวนมากเป็นตอนๆ ใน ยุโรปตะวันตกและตุรกีตั้งแต่กลางทศวรรษ 2000 เป็นต้นมา มีการขนส่งไปยังจีนเป็นจำนวนมาก คู่สัญญาหลักของการส่งออกแร่เหล็กจากรัสเซียในปี 2010 ได้แก่ (%): จีน (32), สโลวาเกีย (12), ยูเครน (11.5), เนเธอร์แลนด์ (11), อิตาลี, สาธารณรัฐเช็ก (6 แต่ละแห่ง) คาซัคสถาน (4.5) ฮังการี (4) โปแลนด์ (3.5) สหรัฐอเมริกา และตุรกี (อย่างละ 2.5)

การส่งออกแร่เหล็กจากสวีเดนในปี 2553 เพิ่มขึ้น 29% และแตะระดับสูงสุดในช่วง 30 ปีที่ผ่านมาที่ 20.7 ล้านตัน มีการส่งมอบไปยังแอฟริกาเหนือและตะวันออกกลาง ในปี 2010 การส่งออกที่ใหญ่ที่สุดส่งตรงไปยังเยอรมนี (25%) เช่นเดียวกับ (%) ไปยังฟินแลนด์ (18), ซาอุดีอาระเบีย (14), เนเธอร์แลนด์ (10), ตุรกี (8), จีน (7), อียิปต์ (5) บริเตนใหญ่ (4) กาตาร์ (3) ลิเบีย (มากกว่า 2) และฮังการี (ประมาณ 2%)

คาซัคสถานในปี 2553 เพิ่มการส่งออกแร่เหล็กขึ้น 12.5% เป็นประมาณ 16.5 ล้านตัน (รวมถึงการค้าภายในสหภาพศุลกากร) ซึ่งเกินจำนวนสูงสุดในปี 2549-2550 อย่างมีนัยสำคัญ เป็นเวลานาน การส่งมอบส่วนใหญ่จากคาซัคสถานถูกส่งไปยังรัสเซียภายในกรอบของทศวรรษ 1960 การเชื่อมโยงทางเทคโนโลยีกับ โรงงานโลหะเทือกเขาอูราลโดยหลักจากการรวม Magnitogorsk ในช่วงทศวรรษ 2000 ความต้องการที่เพิ่มขึ้นอย่างมากในจีนเพื่อนบ้านทำให้การจัดส่งไปยังประเทศนี้น่าสนใจ ในปี 2010 รัสเซียคิดเป็น 62% ของการส่งออกแร่เหล็กของคาซัคสถาน และจีนคิดเป็น 37%

การส่งออกแร่เหล็กของอิหร่านเพิ่มขึ้นเป็นสองเท่าในปี 2553 สูงถึง 15 ล้านตัน ด้วยเหตุนี้ประเทศจึงเข้าสู่สิบอันดับแรกเป็นครั้งแรก ผู้ส่งออกรายใหญ่ที่สุด. การส่งออกส่วนใหญ่ของอิหร่าน (มากกว่า 95%) ไปจีน

ชิลีส่งออกสินแร่เหล็กเติบโตอย่างแข็งแกร่งเป็นปีที่สองติดต่อกัน ในปี 2553 เพิ่มขึ้น 27% เป็นระดับสูงสุด 10.7 ล้านตันในช่วง 30 ปีที่ผ่านมา โดยจีนเป็นแหล่งวัตถุดิบหลัก (73% ในปี 2553) จุดหมายปลายทางที่สำคัญอื่นๆ ได้แก่ (%): ญี่ปุ่น (12), อินโดนีเซีย (7) และมาเลเซีย (4)

อุปทานแร่เหล็กจากมอริเตเนียสู่ตลาดโลกในทศวรรษแรกของศตวรรษใหม่ค่อนข้างคงที่ ในปี 2553 พวกเขายังคงอยู่ที่ระดับของปีที่แล้วจำนวน 10.5 ล้านตัน ซึ่งค่อนข้างต่ำกว่าตัวชี้วัดสูงสุดของปีก่อนหน้า ตามธรรมเนียมการส่งออกของมอริเตเนียมุ่งเป้าไปที่ตลาดยุโรปตะวันตกเป็นหลัก แต่ความสำคัญของตลาดจีนได้เพิ่มขึ้นอย่างรวดเร็วในบริบทของวิกฤตการณ์ ในปี 2010 ส่วนแบ่งของจีนคือ 40%, ฝรั่งเศส -18%, อิตาลี - 13%, เนเธอร์แลนด์ -10%, เบลเยียม, เยอรมนี, สเปน - 4 - 5%

ในปี 2553 สหรัฐอเมริกาส่งออกแร่เหล็กจำนวน 10 ล้านตัน โดยมีการขนส่งเพิ่มขึ้น 2.6 เท่าเมื่อเทียบกับปีก่อนหน้า ในอดีต การจัดส่งในสหรัฐฯ ส่วนใหญ่ส่งตรงไปยังแคนาดา (81%) ประเทศปลายทางอื่นๆ ได้แก่ จีน (7%) เยอรมนี (3.5%) ฝรั่งเศส (2.5%) และเม็กซิโก (2%)

การส่งออกแร่เหล็กของอินโดนีเซียในปี 2553 เพิ่มขึ้น 1.5 เท่า แตะระดับสูงสุดเป็นประวัติการณ์ 8.7 ล้านตัน สินค้าเกือบทั้งหมดถูกจำหน่ายไปยังตลาดจีน ส่วนแบ่งของประเทศอื่นๆ อยู่ที่ประมาณ 1%

การส่งมอบแร่เหล็กจากเปรูในปี 2553 เพิ่มขึ้น 21% เป็น 8.2 ล้านตัน ซึ่งเป็นสถิติใหม่ของประเทศ เกือบ 95% ของการส่งออกไปจีน และประมาณ 4% ของการส่งออกไปญี่ปุ่น

เวเนซุเอลาส่งออกแร่เหล็ก 7.5 ล้านตันในปี 2553 เพิ่มขึ้นเกือบ 2 เท่าจากปีก่อนหน้า ปริมาณการส่งมอบที่ใหญ่ที่สุดคือจีน (70%) เบลเยียม (15%) ฝรั่งเศส (7%) และสหรัฐอเมริกา (3.5%)

ตั้งแต่ปี พ.ศ. 2546 จีนเป็นผู้นำเข้าแร่เหล็กรายใหญ่ที่สุดของโลก แซงหน้าประเทศญี่ปุ่นผู้นำในอดีต ในช่วงทศวรรษ 2000 อุปสงค์ของจีนเติบโตอย่างรวดเร็วและกลายเป็นเหตุผลหลักที่ทำให้การค้าแร่เหล็กระหว่างประเทศขยายตัวอย่างต่อเนื่อง ส่วนแบ่งการนำเข้าของจีนทั่วโลกในช่วง 10 ปีที่ผ่านมาเพิ่มขึ้นสี่เท่า คิดเป็นสัดส่วนมากกว่า 55% ในปี 2553 (ในปีวิกฤตปี 2552 เมื่อเทียบกับความต้องการที่ต่ำในประเทศอื่นๆ ตัวเลขนี้อยู่ที่ประมาณ 65%)

ความต้องการที่เพิ่มขึ้นอย่างรวดเร็วจากจีนทำให้ต้นทุนแร่เหล็กเพิ่มขึ้นอย่างมาก ซึ่งกระตุ้นการพัฒนาการทำเหมืองที่เน้นการส่งออกในหลายประเทศทั่วโลก รวมถึงผู้ที่ไม่เคยส่งออกหรือแม้แต่ขุดแร่เหล็กมาก่อน (อิหร่าน อินโดนีเซีย มองโกเลีย เมียนมาร์ ไทย) และอื่นๆ) จากประมาณ 50 ประเทศในปัจจุบันที่ส่งออกแร่เหล็กอย่างมีความสามารถในการแข่งขัน (กล่าวคือ ไม่รวมการขายต่อโดยผู้นำเข้าในยุโรปจำนวนหนึ่งภายในสหภาพยุโรปเป็นหลัก) มีเพียงบอสเนียและเฮอร์เซโกวีนาและแอลเบเนียเท่านั้นที่ไม่จัดหาสินค้าให้กับจีน ในเวลาเดียวกัน ผู้ส่งออกแร่เหล็ก 20 อันดับแรก มีเพียง 4 ราย (สวีเดน คาซัคสถาน สหรัฐอเมริกา และฟิลิปปินส์) ที่ไม่มีจีนเป็นผู้ซื้อรายใหญ่ที่สุด

การนำเข้าแร่เหล็กของจีนในปี 2010 เป็นครั้งแรกในรอบ 10 ปีของศตวรรษใหม่ลดลง 1.5% - 619 ล้านตัน อย่างไรก็ตาม การวิเคราะห์ข้อมูลรายเดือนเกี่ยวกับการซื้อไม่ได้ให้เหตุผลที่จะสรุปได้ว่าแนวโน้มได้รับการกลับรายการและ ภายในสิ้นปี 2554 มีแนวโน้มว่าจะมีการนำเข้าเพิ่มขึ้นมากกว่าการลดลง ซัพพลายเออร์หลักของแร่เหล็กให้กับ PRC ได้แก่ ออสเตรเลีย บราซิล และอินเดีย โดยคิดเป็น 80 - 85% ของการนำเข้าจากจีน ในปี 2553 หุ้นของพวกเขาอยู่ที่ 43%, 21% และ 15.5% ตามลำดับ แอฟริกาใต้ (ประมาณ 5%), อิหร่าน (ประมาณ 2.5%), ยูเครน (2%), อินโดนีเซีย, เปรู, ชิลี, รัสเซีย, คาซัคสถาน (ประมาณ 1% ต่อคน), เวเนซุเอลา (ประมาณ 1%) ก็มีน้ำหนักเช่นกันในปี 2010 . %). โดยรวมแล้ว ในปี 2010 จีนนำเข้าแร่เหล็กมากกว่า 1 ล้านตันจาก 23 ประเทศ

การนำเข้าแร่เหล็กทั้งหมดของประเทศในสหภาพยุโรปในปี 2553 มีจำนวน 165 ล้านตัน ซึ่งมากกว่าในปี 2552 เกือบ 1.5 เท่า แต่ต่ำกว่าตัวเลขก่อนวิกฤตอย่างมีนัยสำคัญ จากปริมาณนี้ มีการนำเข้าจากนอกภูมิภาคมากกว่า 125 ล้านตัน และ 25 ล้านตัน - สำหรับการส่งออกซ้ำของเนเธอร์แลนด์ (ส่วนใหญ่ไปยังเยอรมนี) ประมาณ 15 ล้านตัน - สำหรับการค้าภายในภูมิภาคอื่น ๆ (ส่วนใหญ่เป็นวัสดุสิ้นเปลือง จากสวีเดน) . บราซิลเคยเป็นซัพพลายเออร์ชั้นนำด้านแร่เหล็กให้กับสหภาพยุโรป โดยในปี 2553 มีส่วนแบ่ง 50% คู่ค้านำเข้าที่สำคัญของสหภาพยุโรป ได้แก่ (%): ยูเครน (15), แคนาดา (13), รัสเซีย (7.5), แอฟริกาใต้ (5), มอริเตเนีย (4.5) และเวเนซุเอลา (2), ออสเตรเลีย (ประมาณ 1.5 ) และนอร์เวย์ (มากกว่า 1)

ในปี 2010 ผู้นำเข้ารายใหญ่ที่สุดในบรรดาประเทศในสหภาพยุโรปคือเยอรมนี (43 ล้านตัน) ส่วนที่สองเป็นของเนเธอร์แลนด์ (34 ล้านตัน) เนื่องจากการส่งออกซ้ำ จากส่วนที่เหลือของประเทศในสหภาพยุโรป (ล้านตัน) โดดเด่น: ฝรั่งเศส (15.3) อิตาลี (12.1) บริเตนใหญ่ (10.6) ออสเตรีย (8) เบลเยียม (7.6) และโปแลนด์ (6.5) . โครงสร้างทางภูมิศาสตร์ของการนำเข้าของแต่ละประเทศมีลักษณะที่คล้ายคลึงกัน: ยูเครนและรัสเซียเป็นคู่ค้าหลักสำหรับประเทศในยุโรปตะวันออก บราซิล แคนาดา สวีเดน แอฟริกาใต้ และมอริเตเนียเป็นคู่ค้าหลักสำหรับประเทศอื่นๆ

การนำเข้าแร่เหล็กของประเทศญี่ปุ่นในปี 2010 เพิ่มขึ้น 27% หลังจากที่ลดลง 25% ในปีก่อนหน้า แต่ยังคงต่ำกว่าระดับก่อนเกิดวิกฤต ซึ่งมีจำนวน 134 ล้านตัน บราซิลครอบครองสถานที่ (30%) ซัพพลายเออร์ที่ค่อนข้างใหญ่คือแอฟริกาใต้ (4.5%) และอินเดีย (4%)

สาธารณรัฐเกาหลียังคงรักษาตำแหน่งผู้นำเข้าแร่เหล็กรายใหญ่เป็นอันดับสาม นำหน้าเยอรมนี ในปี 2010 มีการนำเข้าเพิ่มขึ้นเป็นประวัติการณ์ 34% หรือมากกว่า 14 ล้านตัน ทำสถิติสูงสุดใหม่เป็นประวัติการณ์ที่ 56.3 ล้านตัน โดยตามธรรมเนียมแล้ว ออสเตรเลียเป็นซัพพลายเออร์หลัก (69%) รองลงมาคือบราซิล (23%) ในปี 2010 มีการซื้อสินค้าจำนวนมากในแอฟริกาใต้ (4.5%) อินเดีย (1.5%) และแคนาดา (1%)

การนำเข้าแร่เหล็กของไต้หวันในปี 2010 เพิ่มขึ้นเกือบ 60% - มากถึง 18.9 ล้านตันซึ่งกลายเป็นระดับสูงสุดใหม่ในประวัติศาสตร์ การนำเข้าเกือบทั้งหมดมาจากออสเตรเลีย (67%) และบราซิล (27%) มีการซื้อสินค้าจำนวนมากในแคนาดาเป็นประจำ (ในปี 2553 - 5%)

รัสเซียในปี 2010 เพิ่มการนำเข้าแร่เหล็ก 18% - มากถึง 10.5 ล้านตัน (โดยคำนึงถึงการค้าภายในสหภาพศุลกากร) ซึ่งต่ำกว่าตัวเลขก่อนวิกฤตอย่างมีนัยสำคัญ ในศตวรรษใหม่ แร่เกือบทั้งหมดถูกนำเข้าจากคาซัคสถาน ตามประเพณี มากถึง 2% ในบางปีนำเข้าจากยูเครน

การนำเข้าแร่เหล็ก ซาอุดิอาราเบียในปี 2010 เติบโตขึ้น 55% - มากถึง 8.2 ล้านตัน ซึ่งเป็นผลที่สองในประวัติศาสตร์หลังจากสูงสุดในปี 2005 แร่เหล็กปริมาณมากที่สุดนำเข้าจากบราซิล (ประมาณ 65%) และสวีเดน (30%)

แคนาดาในปี 2010 เพิ่มการนำเข้าแร่เหล็ก 2.6 เท่า - มากถึง 8.1 ล้านตันซึ่งต่ำกว่าระดับสูงสุดก่อนเกิดวิกฤตอย่างมาก เกือบทั้งเล่มนำเข้าในอดีตจากสหรัฐอเมริกา

การนำเข้าแร่เหล็กจากอาร์เจนตินาในปี 2010 เพิ่มขึ้น 2.2 เท่า แตะระดับสูงสุดเป็นประวัติการณ์ 7.7 ล้านตัน ตามเนื้อผ้า การซื้อเกือบทั้งหมดทำในบราซิล

ตุรกีในปี 2010 กลายเป็นหนึ่งในผู้ซื้อไม่กี่รายที่ลดการนำเข้าแร่เหล็กลง 7.5% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2009 ในขณะที่การนำเข้ามีจำนวน 7.2 ล้านตัน ซัพพลายเออร์หลักสู่ตลาดตุรกีในปี 2010 ได้แก่ บราซิล (48%) สวีเดน (26%) ยูเครน (12%) และรัสเซีย (9%)

การซื้อแร่เหล็กของสหรัฐในปี 2553 เพิ่มขึ้น 64% - สูงสุด 6.4 ล้านตัน ซึ่งน้อยกว่าตัวเลขก่อนหน้าอย่างมาก ตามเนื้อผ้าแคนาดาให้ความต้องการนำเข้าที่ใหญ่ที่สุด (70%) ในปีนั้น รัสเซีย (9.5%) บราซิล (8%) และเวเนซุเอลา (4%) ก็มีน้ำหนักเช่นกัน

วัสดุนี้จัดทำโดย A.V. โคโคลฟ