Текстилната промишленост е най-важната индустрия лека промишленост, осигурявайки около половината от общия обем на производството си, а също така заемайки първо място в него по брой на служителите. Основната му функция е производството на потребителски стоки, предимно платове и трикотаж. Наред с това задоволява много производствени нужди със своите продукти. В зависимост от използваните суровини текстилната индустрия обикновено се разделя на няколко подсектора - памук, вълна, коприна, лен, производство на тъкани от химически влакна, както и трикотажни и нетъкани тъкани.

Споменават се методи като сресване, чиста вълнена или полушевна тъкан и шлайфане, използвано върху по-груб, по-евтин материал. Почистването и сифонирането бяха извършени няколко пъти, например отломките бяха отстранени от скреперите, резници бяха изрязани върху разреза. Радиацията е била използвана за дългокосмести тъкани като зимни палта, дамски палта, изкуствена козина и др. горещото щамповане на стоките донесе завършващия блясък и гладкост на кройката и щателно матираната материя.

Чрез обезглавяване или запарване се избягва проникването на влага във вълнената коса и по този начин се боядисва, например след дъжд. Този раздел е последван от раздел за мъжката мода по време на Първата република. Тази глава представя следните раздели на книгата. Умишлено е избрано да гледа на мъжката мода, тъй като в Бърно бизнесът се фокусира главно върху клиенти от мъжки пол като носители на палта, панталони, якета, подложки и спортни облекла.

Текстилната индустрия е най-старият от всички клонове на съвременната индустрия. Именно с нея започва индустриалната революция в Англия през 18-ти век, отбелязвайки прехода от мануфактурно към фабрично производство, което след изобретяването на парната машина води и до образуването на първия голям индустриални зони... Тогава този път на капиталистическа индустриализация последваха други европейски страни, Русия, САЩ и някои азиатски страни. Дълго време текстилната индустрия остава водеща индустрия в повечето развити страни по света, но през 20 век. делът му както в брутната продукция, така и в заетостта на икономически активното население започва да намалява, а през втората половина на същия век навлиза в период на продължителна структурна криза. Както страните от Азия, Африка и Латинска Америкавръзката между Севера (който през 19 век, с помощта на износа на евтините си фабрични текстилни изделия, допринесе за действителното унищожаване на тази индустрия в много колониални и полуколониални страни, например Индия) и Юга започна да се променя.

Основната тема на представената книга е запознаване с продукцията на редица избрани фирми от първата република, която е неразделна част от книгата. Читателят е запознат с процеса на създаване на сезонни колекции, подбор на мостри, препратки и материали. Той също така успява да запише бизнес кореспонденция между чуждестранни разузнавателни агенции и компании от Бърно, които сравняват тенденциите на външния пазар и възможностите за конкуренция с платена услуга. На базата на запазения материал от колекцията от Техническия музей в Бърно е съставен списък на фирмите, съдържащи образци на книги или семплер с приложени текстилни образци.

Текстилната промишленост не е един от динамично развиващите се сектори на световната икономика. Поне през 90-те години. XX век. световно производствотъкани от всички видове остават приблизително на ниво от 100–120 милиарда m 2 годишно. Темпът на растеж на световното потребление на текстилни влакна, който расте доста бързо до началото на 90-те години, след това се забави (фиг. 83).Това обаче изобщо не означава, че индустрията е останала сякаш в „дъждовната сянка“ на научно-технологичната революция. Напротив, научно-техническата революция оказа много голямо влияние върху нея – преди всичко поради автоматизацията и електронизацията на текстилното производство, промените в неговата структура, характера на разположение и т.н. през последните десетилетия имаха два фактора. Първо, така е драматични промени в нея суровина база и съответно в своята секторна структура... Второ, така е промяна на ролята на индивидуалните ориентационни факториместоположението му, което доведе до много значителни промени в териториалната му структура.

Благодарение на това за първи път стана ясно да се демонстрира компанията с нейния асортимент. Внуци на Ауспис Макс Кон, синове на Мориц Беран, Мориц о. Образци от сезонните колекции на компаниите се коментират в приложението с богати снимки. Модните доклади и описания на широката гама вълнени тъкани, произведени по време на Първата република, помогнаха вълнените тъкани да станат прозрачни и последователни. Поради състоянието на съхраняваните проби и тяхното количество, но и по отношение на възможностите за лабораторни изследвания, трябва да се каже, че все още могат да се очакват все повече нови резултати и допълнителни знания.

Ориз. 83. Динамика на световното производство на текстилни влакна през 1950-2005 г

Нека първо се спрем на характеристиките на суровината на текстилната индустрия. Основната промяна в тази област, тясно свързана с постиженията на научната и технологичната революция, е постепенна, но стабилна намаляване на дела на естествените влакнаи увеличаване на дела на химическите влакна, особено синтетичните. Това даде възможност за значително разширяване и укрепване на суровината на индустрията. Как точно се е променило съотношението между естествени и химически влакна е показано в таблица 117.

Публикацията е безплатна за научни или научни цели, не се продава и не подлежи на продажба. Допълнителна информацияна сайта. Пощенските разходи се поемат от заявителя. Това означава ли, че това е въпрос към текстилната индустрия? Това поражда логичното негативно впечатление, че текстилната индустрия го няма и все още е в руини. Има обаче петстотин и петдесет работещи текстилни и облекла с двадесет или повече служители. Но компаниите с над 500 служители вече не са изключение.

Анализът на таблица 117 показва, че към средата на 1990 г. потреблението на естествени и изкуствени влакна всъщност стана равно. В същото време структурата на потреблението на естествени влакна се е променила доста малко: както преди, 80% от нея се памук, 11% - вълна, а останалата част - други видове от тези влакна. Структурата на потреблението на химически влакна, напротив, се е променила много през последните десетилетия: например през 1955 г. съотношението на изкуствени (вискозни) и синтетични влакна е в съотношение 90:10, а в средата на 2005 г. - 7:93.

Така по отношение на заетостта те не могат да се сравняват с възнагражденията на Простмиеви. Въпреки факта, че текстилната, текстилната и шивашката промишленост все още работят, в нея все още работят шестдесет хиляди души. Как може да рухне такава голяма компания като Prostejovskaya Conciliation Firm? Има ли евтина конкуренция от Азия? По-евтината конкуренция със сигурност е причината за това, но ако това беше единствената причина, вероятно щеше да е много дълго време за тези проблеми.

От тази гледна точка най-тежката ситуация в текстилната индустрия беше преди около пет години и при прекратяването на нещо по-рано. Толкова евтина конкуренция, да, но трябва да добавите към нея. Тяхното определяне е възможно само след задълбочен анализ на всички съединения. Най-общо казано, компаниите с „предреволюционна история“ трябва да се справят с определен размер и структура, а исторически успехът им е бил въпрос на заетост. Поддържането на тези две ценности, особено в днешната индустрия, е безценна задача.

Таблица 117

ПРОМЯНА НА СВЕТОВНАТА СТРУКТУРА НА ПРОИЗВОДСТВОТО НА ТЕКСТИЛНИ ВЛАКНА ПРЕЗ 1950-2005 Г.

Друга важна структурна и технологична иновация от епохата на научната и технологичната революция е бързото развитие на производството на трикотажни изделия, което в западните страни се превърна в почти основен подсектор на цялата текстилна индустрия, изпреварвайки производството на тъкани по производствена себестойност. Това до голяма степен се дължи на факта, че производителността на труда в производството на трикотаж е няколко пъти по-висока, отколкото, например, в тъкането. Но индустрията на нетъканите материали, които все повече се използват за технически цели, се развива с още по-бързи темпове. Освен това производителността на труда в тази подиндустрия е дори по-висока, отколкото в трикотажните изделия.

И така, как процъфтява текстилната индустрия днес? Това, което се променя, е съдържанието на текстилния и ревитализиращ бизнес. Започваме да приличаме повече на холандската революционна индустрия, където можете да намерите фабрика с над десет части, но Холандската асоциация за ревизия има около деветстотин членове.

И така, какво трябва да правят компаниите в евреите? Трябва да спрем успеха си, като първо ни използваме. Това се доказва от редица наши фирми за текстил и облекло, чийто бизнес проект се основава на ноу-хау, което е дизайн, финанси, пазари, логистика и качество. С други думи, те създават бизнес марка и създават надежден човек, способен да му осигури разумно качество и цена. Такъв бизнес проект може да постигне големи продажби, но в условията на Европейския съюз и трудът им едва ли е зает.

Промените в суровинната база на индустрията до голяма степен предопределиха промените в нейната отраслова структура. В началото на XXI век. светът произвежда 92 милиона m 2 памучни тъкани (средно 14 m 2 на глава от населението), 21-22 милиона m 2 копринени тъкани (9 m 2 на глава от населението), 2,5 милиона m 2 вълнени тъкани (0,5 m 2 на глава от населението). ) и още по-малко лен и други видове тъкани. Що се отнася до химическите влакна, трябва да се има предвид, че сега те се използват главно в така наречените смесени тъкани, тоест в комбинация с вълна, коприна, памук (по-специално това се отнася за най-масивните полиестерни влакна).

Разбира се, веднага се отговаря на въпроса, което след това осигурява работа. С течение на времето съдебният изпълнител плати най-много за това. Ако това не е така, обстоятелствата ще бъдат глупави да затягат примката около врата. Бихте ли казали, че основният проблем на предприятието е размерът на фирмата? Разумният размер на компанията е свързан с балансирането на гъвкавостта – способността да се реагира бързо на изискванията на пазара – и силата на възможностите. Малките предприятия като цяло са гъвкави, но уязвими.

Големите са относително стабилни, но по-малко гъвкави. Може ли гъвкавостта на фирмата да бъде значителна в днешната фирма? Да, не може да бъде изключено автоматично. Осигуряването на гъвкавост в голям бизнес трябва да има собствени вътрешни процеси. Когато продуктите от тази група се появиха на пазара, някои потребители вярваха, че това е американска марка и тези продукти бяха много популярни. С други думи, компанията изгради нова продуктова група, в която клиентите бяха готови да плащат дори „чешки“ производствени разходи.

Например, почти цялото производство на копринени тъкани в наши дни се основава на химически влакна.

Промените в географията на световната текстилна индустрия също се дължат отчасти на промените в нейната суровина, но те са още по-зависими от фактори като цена работна сила... Оказа се, че в това отношение разликите между икономически развитите и развиващите се страни са наистина огромни: например в Индонезия цената на труда е 0,24 долара на час, в Пакистан - 0,4, в Индия и Китай - 0,6, а в САЩ - 13, във Франция - 14-15, в Германия - 21-22 долара на час. Именно евтиността на работната сила изигра решаваща роля за „голямата миграция“ на текстилната (и, нека добавим, шивашката) индустрия от развитите към развиващите се страни, която се извършва поне през последните три десетилетия. Трябва да се има предвид, че в Индия,

Проникнали знаци, че в най-добрия случай ще функционира интелигентна работна стая с триста души. Какво мислиш за това? Това определено е начин да запазите поне част от продукцията. Популярността на костюмите нараства и може да бъде финансово интересна. И вероятно не може да става въпрос за това колко души са. Това са само петдесет работници или триста служители. Разбира се, що се отнася до предишната заетост, това е значителен спад и някои хора изглежда са по-добре да закрият завода.

Има обаче стотици хора. И в индустриалната революция, дори в европейски контекст, това би било голям бизнес. Единственото, което може да се каже е, че не е лесно. В офиса на малкия си семеен бизнес Алесандро Барберис Канонино обяснява как го нарече изтъкнат европейски клиент и каза, че напуска Китай поради цена и търсене на качество. Затова се нуждае от помощта на хората от Биела за голямата си колекция.

Пакистан, Бангладеш, Сирия, Турция, Иран, Египет, Мароко, Мексико, Колумбия, Бразилия, Аржентина, тази индустрия се развива още преди Втората световна война и следователно се нуждаеше от значителна модернизация, а в новоиндустриализираните страни от Азия (напр. Тайланд) той е формиран сравнително наскоро на напълно съвременна техническа основа. През 90-те години на миналия век. особено активно продължи процесът на намаляване на производството на тъкани (с изключение на смесени тъкани) в развитите страни и увеличаване на производството им в развиващите се страни. В резултат на това от 1970 до 1990 г. страните от Юга почти удвоиха производството си на световния пазар и в началото на XXI век. техният дял в световното производство на платове вече е достигнал 2/3.

Прочетете за интересна текстилна работа. Но Китай несъмнено е лидер в текстилната индустрия. Повече от 4,6 милиона души са заети в текстилната индустрия, според Китайското статистическо бюро, Министерството на индустрията и информационните технологии и Китайската търговска камара. Въпреки това, заплатанараства годишно с повече от 12 процента, по-бързо от растежа на икономиката. Дълго време заплатите не са толкова ниски, че местната индустрия да може да се конкурира само с цената.

В същото време китайската текстилна промишленост е изправена пред нарастващи входящи разходи като памук и вълна, високи данъци върху вноса на основните производствени мощности и по-скъпи екологични разпоредби. Петгодишният план на правителството за текстилната индустрия, публикуван миналия септември, признава, че по-високите разходи са отслабили международните печалби на Китай и че секторът е изправен пред двойна заплаха – както от развитите страни като Италия с по-добри технологии, така и от развиващите се страни с по-добри технологии. заплати.

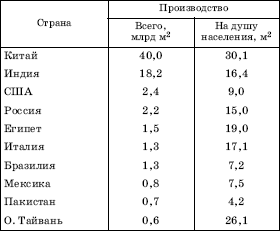

Същото географско изместване може да се проследи и на примера на отделни подсектори на текстилната индустрия, преди всичко основния, памук. За да направите това, достатъчно е да се запознаете с първите десет държави за производство на памучни тъкани. Развиващите се страни, макар и да не преобладават в него количествено, далеч превъзхождат развитите по отношение на производството (Таблица 118).

Прочетете за китайската икономика. Тази тенденция е съвсем ясна – добави той. Близостта до пазара също е предимство, когато западните марки дрехи са подложени на повишен натиск да предлагат повече колекции, докато потребителите все повече искат дрехите бързо да се адаптират към техните желания. Доставчиците трябва да са по-близо и по-бързо. Качеството и прозрачността също са важни за клиентите.

Докато доставчиците не са склонни да посочат марките, които продават, като част от своите търговски тайни, няколко международни компании за облекло преминават към италианската вълна, за да идентифицират източника си на етикетите си, за да се разграничат от конкуренцията.

Същата промяна може ясно да се види при производството на тъкани от химически влакна, но по-малко при производството на вълнени и копринени тъкани. Важно е да се добави, че развиващият се свят също има своите различия. Например, подрегионите на Източна и Югоизточна Азия сега се превърнаха в своеобразен епицентър на световната текстилна индустрия.

Таблица 118

Отправни точки за изследване

Текстилната и шивашката промишленост е сектор, който е изправен пред значителна конкуренция на световните пазари, особено с местните суровини, главно от Азия.

Оценка на развитието на текстилната и шивашката индустрия

Всички предприятия, но особено тези, които произвеждат стандартизирани продукти, трябва да включат в своите стратегически намерения подготовка за нарастване на конкурентоспособността и променящите се условия, свързани с навлизането на единния пазар.Важна стъпка към поддържане на конкурентоспособността на текстилната и шивашката индустрия е да се определи тяхната стратегия за приоритизиране и справяне с последиците от процесите на преструктуриране и модернизация, тоест освобождаване на работниците в тези процеси.

ТОП ДЕСЕТ СТРАНИ ПО РАЗМЕР НА ПРОИЗВОДСТВО НА ПАМУЧНИ ТКАНИ ПРЕЗ 2005 Г.

Основното географско изместване, описано по-горе, е свързано и с промените във външната търговия с текстил. Още в средата на 80-те години. развиващите се страни представляват около 1/4 от световния износ на текстил, но сега делът им е много по-голям. В много от тези страни текстилната индустрия има ясно изразена експортна ориентация, така че 2/3 и дори 3/4 от произвежданите от нея стоки понякога се изпращат на външни пазари. Ето защо Китай (заедно с Хонконг) днес заема първо място в износа на текстил в света (заедно с Хонг Конг), а сред развитите страни групата на лидерите включва Италия, Германия, САЩ и Републиката на Корея.

Планове и мерки за укрепване на конкурентоспособността на сектора

Имайки предвид пазарната ситуация, продуктовите иновации и въвеждането на нови видове продукти с по-висок дял на добавената стойност, нови функции и специален фокус, високо качествос подходящата услуга са основен приоритет. Такива продукти могат да се появят в близко бъдеще чрез свързване на производители с научноизследователски и развойни бази, университети, мрежи от доставчици и клиенти от свързани индустрии или бизнес мрежи. Този процес вече е реализиран в Чешката република чрез създаване на асоциации или клъстери.

Руската текстилна индустрия през 90-те години беше в състояние на най-дълбока криза: само през първата половина на това десетилетие производството му намаля с 80%. В резултат на това делът на текстилната индустрия в БВП на страната намалява за същия период от почти 8% на по-малко от 2%, а в бюджетните приходи - от 26 на 2%. Такъв рязък спад в производството е причинен от редица причини, включително загубата на всички традиционни източници за доставка на памук и вълна, остатъчния принцип на финансиране, ниско техническо ниво и неефективна производствена и организационна структура, която се характеризира с много големи предприятия (в които работят повече от 1000 души), което не позволява гъвкаво и бързо реагиране на изискванията на пазара. Едва в края на 1990 г. тази рецесия е спряна, така че има надежда за възраждане на най-старата индустрия в страната.

Много клъстери в чужбина също са успешни в текстилната и шивашката индустрия. Основен приоритет беше създаването на експериментален клъстер в текстилната и шивашката индустрия. Продължава с анализ на настоящата верига на стойността на текстилната и облеклата в Чешката република, за да се определи нейният състав и да се определи дела на отделните артикули във веригата на стойността. Семейната компания произвежда всичко в Шумперк в Северна Моравия. Разликата в цената на заплатите между тях играе само незначителна роля.

- отрасъл на икономиката, който включва предприятия за производство на тъкани, производство на облекло, както и производство на кожа и кожени изделия. Това са трите основни отрасли на леката промишленост, които от своя страна са разделени на по-малки подсектори. Обемът на доставените стоки, произведени от предприятията на леката промишленост в Русия през 2014 г., възлиза на 289,7 милиарда рубли. От тях около 44% се падат на шивашката индустрия.

Спрямо 2013 г. се наблюдава спад в производството във всички сектори на леката промишленост. Индексът на производството в шивашката и текстилната индустрия за 2014 г. е 97,5, а в производството на кожи, обувки и кожени изделия този показател е 97,2. По производствени индекси леката промишленост заема 11-о и 12-о място от 14-те основни вида преработваща промишленост. В парично изражение обемът на доставената продукция спрямо 2013 г. намалява с 2,1%, докато производството на платове и облекло остава на нивото от 2013 г., а спадът на доставките в кожарската промишленост е 11,8%.

За подкрепа на леката промишленост през 2014 г. от федералния бюджет бяха отпуснати 1,7 милиарда рубли, а през 2015 г. правителството планира да похарчи още 1,5 милиарда за развитието на индустрията. Но въпреки тези мерки руският лека промишленостосигурява само около 25% от вътрешния пазар, останалите 75% се изнасят. Досега най-развитите лека промишленостима Китай. В края на 2014 г. около 32% от всички продукти на световната лека промишленост са произведени в Китай. Сред световните лидери в леката промишленост са и страните от Южна Азия, като Индонезия, Индия, Пакистан, Бангладеш. Страна Западна Европаи САЩ също имат развита лека индустрия, но основната им насоченост е производството на облекло и обувки на известни световни марки от суровини, добивани от развиващите се страни. европейски лидерза производство на стоки за леката промишленост е Италия, където са съсредоточени голям брой търговски къщи, специализирани в производството на облекло, обувки и кожени изделия.

В леката промишленост на Руската федерация работят почти 330 хиляди души. В същото време около 1/3 от служителите работят в малки предприятия с под 50 служители. Общо в Русия има около 3,2 хиляди малки предприятия, работещи в леката промишленост. В края на 2014 г. техният оборот възлиза на 22,3% от общото производство на руската лека промишленост, което в парично изражение се равнява на 64,44 милиарда рубли.

Заплатите в бранша остават едни от най-ниските в Русия. През 2014 г. средната заплата на работниците в текстилната промишленост и шивашката промишленост възлиза на 14 468 рубли, а на работниците в производството на кожи и обувки 16 053. Така заплатите по отрасли са по-ниски от средните в Русия с 55% и 50 %, съответно. Най-високата средна заплата за работниците, заети в производството на кожи, е 21 106 рубли, а най-ниската за работниците, заети в производството на кожи - 13 365 рубли.

Една от причините за толкова ниските заплати в бранша е високият дял на сенчестия бизнес в производството, както и продажбата на фалшиви продукти от чуждестранно и местно производство. Например делът на сенчестия внос на обувки в Русия през 2014 г. възлиза на 66,4% от всички внесени обувки. При продажбите на обувки сенчестият внос представлява 57% от всички продадени продукти. Около 35% от всички обувки и дрехи в Русия се продават на пазари, където търгуват индивидуални предприемачи. За съжаление повечето от продаваните продукти са или чужди фалшиви продукти, или продукти, произведени в Русия в нелегални сервизи. Всичко това значително затруднява развитието на леката промишленост на общоруско ниво, въпреки че за някои региони предприятията на леката промишленост са градообразуващи. Това важи особено за Ивановска област на Руската федерация, където делът на леката промишленост в общия обем на производството е 33%.

Текстилна индустрия

Текстилната промишленост е отрасъл на леката промишленост, който е в основата на леката промишленост. Под текстилно производство се разбира производството на прежди, конци, тъкани на основата на влакна от растителен, животински и изкуствен произход. Текстилната промишленост включва следните подотрасли:

- Производство на памучни тъкани;

- Производство на вълнени платове;

- Производство на ленени платове;

- Производство на копринени тъкани;

- Производство на тъкани от изкуствени влакна;

- Производство на нетъкан текстил.

Продуктите на текстилната промишленост служат като суровини за други индустрии на леката промишленост, а също така се използват в производството на потребителски стоки, това се отнася преди всичко за нетъканите тъкани.

Нетъканите материали са текстилни тъкани, които са създадени без използване на технология за тъкане. Тоест нишките не се преплитат, а за закрепването им се използват лепене, игла, сплъстяване, плетене. Тези материали се използват допълнително за производството на обувки и връхни дрехи, нетъкан текстил, изработен с хартиени машини, се използва за производството на салфетки, покривки и спално бельо. Най-разпространени са залепените нетъкани материали, те се използват като основа за полимерни покрития, както и контейнерни, избърсващи, филтриращи и звукоизолиращи материали.

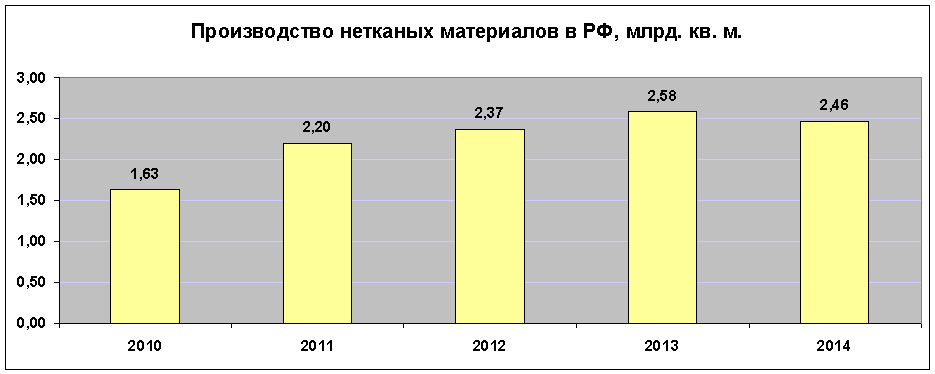

Производството на нетъкан текстил в Русия в края на 2014 г. възлиза на 2,461 милиарда квадратни метра. метра. Това представлява малко над 1% от световното производство. Общо през изминалата година в света са произведени около 201 милиарда квадратни метра. м нетъкан текстил, което е приблизително 7,9 милиона тона. Лидерите в производството на тези продукти са страните от ЕС, САЩ и Китай.

Ако разгледаме производството на тъкани в Русия с използване на тъкачно оборудване, тогава по-голямата част от произведените тъкани е памук. В структурата на световната текстилна индустрия памучните тъкани представляват 67% от общото производство, в Русия тази цифра е 82,7%. Общо през 2014 г. в Руската федерация са произведени 1,187 милиарда квадратни метра. м. памучни тъкани. Това е с 10% по-малко в сравнение с 2013 г.

Като цяло 2014 г. бе белязана от значителен спад в производството на платове от естествени суровини. Така спадът в производството на вълнени платове е 11,2% и възлиза на 11,5 милиона квадратни метра. метра, а производството на ленени платове спадна с 16,8% до 31,4 милиона квадратни метра. м. В Министерството на промишлеността това се обяснява с липсата на суровини за текстилната индустрия. Но също така не забравяйте, че разходите за производство на местни текстилни продукти са по-високи от вносните, което от своя страна влияе върху обема на производството. Така производството на вълнени тъкани в Руската федерация в сравнение с 2010 г. е намаляло почти наполовина.

Малко по-добре е положението с производството на тъкани от изкуствени влакна, както и на естествени копринени тъкани. Производството на тъкани от изкуствени влакна през 2014 г. намалява само с 1% и възлиза на 207 милиона квадратни метра. м. А производството на естествени копринени тъкани в сравнение с 2013 г. се е увеличило с 21% до 192 хиляди квадратни метра. м.

шивашката индустрия

Средно в Русия разходите за нехранителни продукти са 37% от общите. В същото време делът на облеклото възлиза на около 8% от разходите на руснаците. Физическото облекло от плат след увеличение на производството през 2013 г. с 5,8% през 2014 г. намалява с 0,4%. Що се отнася до превоза на стоки от шивашката индустрия, в парично изражение се наблюдава ръст от 5,8%. По този показател растежът се наблюдава през последните три години. През 2014 г. най-голям ръст в производството на облекла показва Северозападът Федерален окръг- 52,7%, от своя страна значително намаление на обемите е регистрирано в Южния федерален окръг - 33,5%. Във федералните окръзи на Русия структурата на пратките за производство на облекло е, както следва:

- Централен федерален окръг - 42,4 милиарда рубли. Дял в общите доставки - 33,1%

- Северозападен федерален окръг - 36,3 милиарда рубли. Дял в пратките - 28.4%

- Волжски федерален окръг - 18,9 милиарда рубли. Дял в пратките - 14.8%

- Южен федерален окръг - 17,7 милиарда рубли. Дял в пратките - 13,8%

- Сибирски федерален окръг - 6,2 милиарда рубли. Дял в пратките - 4.8%

- Уралски федерален окръг - 3,9 милиарда рубли. Дял в пратките - 3%

- Севернокавказки федерален окръг - 1,9 милиарда рубли. Дял в пратките 1,5%

- Далекоизточен федерален окръг - 0,7 милиарда рубли. Дял в пратките 0,5%

Финансовото състояние в шивашката индустрия е много по-добро, отколкото в текстилната. В края на 2014 г. шивашките предприятия са средно 17%, докато в текстилната индустрия този показател е 2,8%. Но въпреки добрите финансови показатели, делът на вноса в индустрията продължава да расте. През 2014 г. поради приетите ограничения за доставка на стоки до Руската федерация, законният внос на облекло намалява с 5,5% и възлиза на 7,74 млрд. долара. Но в същото време сенчестият внос се е увеличил. Това потвърждава факта, че обемът на производството през 2014 г. намалява с 0,4%, законният внос намалява с 5,5%, а продажбите в същото време спрямо 2013 г. се увеличават с 2,5% (в този случай имаме предвид общите продажби в страната пазар, а не само продажби на стоки от руски производители). По този начин можем с увереност да твърдим, че сенчестият внос продължава да расте, запълвайки пазарния дял на легалния внос и стоки от руски производители.

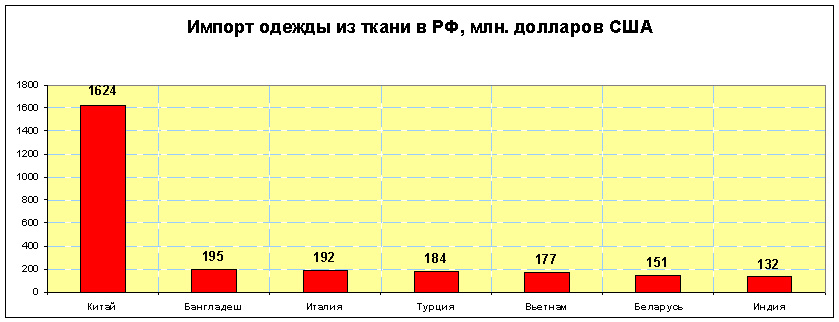

Китай е най-големият вносител на облекло в Руската федерация. Делът на вноса на китайско облекло от плат е около 48% от общия. В челната петица влизат още Бангладеш, Виетнам, Турция и Италия.

Основните направления в шивашката индустрия са производството на палта и къси палта, якета, костюми, рокли и сарафани, панталони и шорти, както и шиене на работно облекло.

През 2014 г. руските предприятия от леката промишленост са произвели 1239 хиляди палта и къси палта. Това е единственият вид облекло, за което има спад в производството. През 2013 г. руската лека промишленост произведе 1 335 хил. бр., а през 2012 г. - 1 469 000 бр. Така се формира достатъчен запас в складовете, което доведе до намаляване на обемите на производство.

Основната част от произвежданите палта и къси палта са женски модели, като през 2014 г. са ушити 1019 хил. броя, което е 82,2% от общия брой. Произведени са 220 хиляди броя мъжки палта и къси палта. Най-големите компании, произвеждащи този вид връхни дрехи в Руската федерация в края на 2014 г.:

- OJSC "Mayak" (област Нижни Новгород) - 81 600 бр.

- ООД "Синар" ( Новосибирска област) - 68 600 бр.

- Baltic Line CJSC (Калининградска област) - 57 300 бр.

- CJSC "Elegant" (Ростовска област) - 46 600 бр.

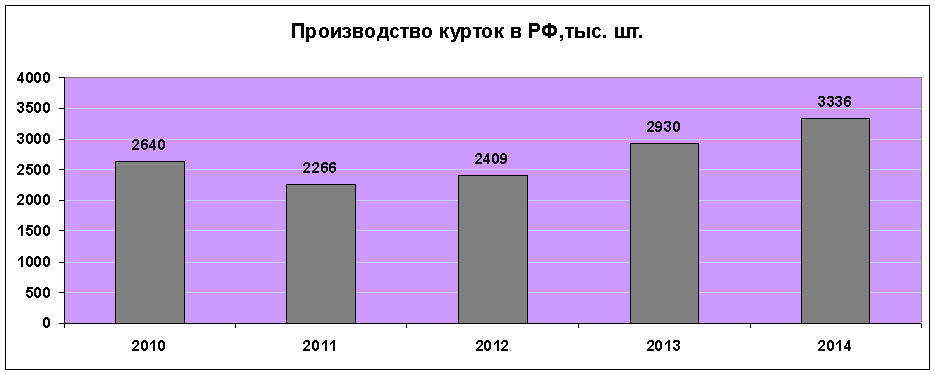

За разлика от производството на палта и къси палта, производството на якета руски предприятиялеката промишленост нараства стабилно през последните три години. Така през 2014 г. увеличението на производството е 12,2%.

През 2014 г. са ушити 3 336 хил. якета, от които 2 034 хил. за мъже и 1 302 хил. за жени. Спрямо 2013 г. производството на якета за мъже нараства с 392 хил. бр., а за жени - с 239 хил. бр. Най-големият руски производител на якета е ZAO Gloria Jeans, който се намира в Ростовска област. Делът му в обема на производството на този вид облекло е малко над 40%. През 2014 г. тази компания произведе 1348 хиляди якета. Друго големи компанииза шиене на якета в Руската федерация:

- LLC Vitekskom (Московска област) - 64 100 бр.

- LLC Ariadna-96 (Ростовска област) - 32 300 бр.

- OJSC "Кукморская шивашка фабрика" (Татарстан) - 24 500 бр.

Производството на костюми се е увеличило с 13,8% през 2014 г. Това е най-голямото увеличение сред всички основни видове дрехи. Такова увеличение се дължи на факта, че складовете на предприятията са имали малки остатъци от стоки - в началото на годината около 10% от превоза на тези предприятия.

По-голямата част от произвежданите костюми са за мъже, около 90% от всички произведени. През 2014 г. руските предприятия са произвели 5 264 000 костюма, от които 4 735 000 са мъжки. Най-големите руски производители на костюми:

- АД Псковска шивашка фабрика "Славянка" - 330 800 бр.

- АД Судар (Владимирска област) - 183 000 бр.

- АД "Елегант" (област Уляновск) - 124 100 бр.

- OJSC Peplos ( Челябинска област) - 106 700 бр.

Производството на рокли и сарафани се е увеличило повече от два пъти през последните 5 години. През 2014 г. са произведени 8 867 хил. бройки. рокли и сарафани. Това е с 10% повече спрямо 2013 г. Производството на рокли и сарафани е много концентрирано и въпреки че се произвеждат във всички Федерални окръзи, в края на 2014 г. - 73% са произведени в Южния федерален окръг, а 12,3% - в Централния.

![]()

Основният производител на рокли и сарафани в Русия е CJSC Gloria Jeans Corporation. Той представлява около 68% от общия брой руско производство, което в количествено изражение е 6 008 хил. бр. Други големи компании за производство на рокли и сарафани в Русия:

- CJSC PKF "Elegant" (Ростовска област) - 171 500 бр.

- CJSC Vyaznikovskaya шивашка фабрика (Владимирска област) - 81 100 бр.

- LLC "KP Manufactures" (Московска област) - 53 800 бр.

Производството на панталони, бричове и шорти е най-масово. През 2014 г. са произведени 21,4 милиона бройки. на този продукт. Спрямо 2013 г. увеличението е с 400 хил. бр. Делът на мъжките панталони е 42,3% от общото производство, останалите 57,7% е производството на дамски панталони, къси панталони и бричове. Най-големият производителна този продукт в Русия - JSC "Corporation Gloria Jeans". В края на 2014 г. тази фирма произведе 15 548 хил. панталони, шорти и бричове. Друга специалност руски компанииза производството на този вид облекло:

- CJSC Peplos (област Челябинск) - 136 300 бр.

- АД Псковска шивашка фабрика "Славянка" - 135 800 бр.

- АД "Александрия" ( Краснодарски край) - 99 300 бр.

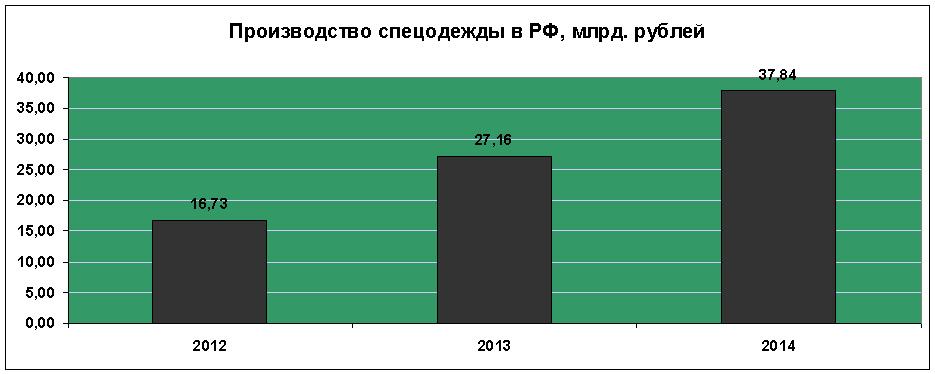

Производството на работно облекло заема важно място в шивашката индустрия, тъй като в допълнение към постоянно нарастващото търсене на продукти, значителна част от него се шие в поправителни институции и предприятия на общества за хора с увреждания, като по този начин осигурява работа за тези категории граждани . Общо през 2014 г. са произведени около 112 милиона броя работно облекло. Това е с 6 милиона повече спрямо 2013 г. Общият обем на производството възлиза на 37,84 милиарда рубли.

В допълнение към основните видове дрехи, изброени по-горе, руската лека промишленост през 2014 г. произвежда:

- Ветровки и подобни продукти - 769 000 бр.

- Поли и пола-панталони - 4 476 000 бр.

- Ризи мъжки и дамски блузи и боди (с изключение на трикотажни ризи) - 4 864 000 бр.

- Дамски палта и къси палта от естествена кожа - 108 270 бр.

Производство на кожа и кожени изделия

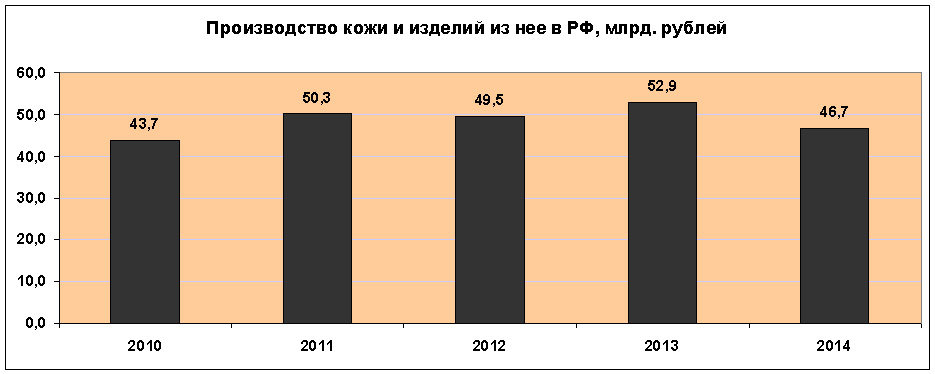

Оборотът в кожарската индустрия е значително по-нисък от общия оборот в шивашката и текстилната промишленост. През 2014 г. приходите на предприятията в тази индустрия на леката промишленост възлизат на 46,7 милиарда рубли. Това е най-лошият показател за последните три години. В същото време предприятията от бранша имат доста ниска рентабилност - 6,9%. А общият балансиран резултат на предприятията в този отрасъл на леката промишленост има отрицателен показател за втора поредна година. През 2014 г. финансовият сектор в индустрията беше равен на (- 824) милиона рубли.

Този клон на руската лека промишленост включва три основни области: производство на кожа, производство на обувки и производство на кожени изделия.

Производството на кожи е един от малкото отрасли на руската лека промишленост, в които износът надвишава вноса. Производството на кожа в Русия намалява от 2010 г. Спрямо предходната година производството намалява с 4,2% и възлиза на 2 199,2 млн. кв. дм. В общата структура на производството основен дял заемат хромирани кожени изделия, тоест кожа, дъбена с помощта на хромови съединения. Производството на твърда и мека (юфтова) кожа е десет пъти по-малко.

В Руската федерация кожа се произвежда в 22 две предприятия, като 20 от тях произвеждат хромирани кожени изделия. Освен това 7 предприятия разполагат с мощности за производство на юфтова кожа и 5 за производство на твърда кожа. Всяка индустрия има една, която произвежда повече от 40% от общия обем в страната:

- Хромирани кожи - ЗАО "Руска кожа" (Рязанска област) - 1012,7 милиона кв.м. (47,2% от общия брой).

- Юфтова кожа - Vakhrushi-Yuft LLC (област Киров) - 20,1 млн. кв.м. дм. (55,5% от общия брой).

- Твърда кожа - Chevro LLC ( Воронежска област) - 9,8 милиона кв. дм. (51,5% от общия брой).

Основната част от производството на кожа се намира в Централния федерален окръг, което представлява 72,7% от производството на хромирана кожа и 9,4% от юфтовите кожени изделия. Второто място е заето от Приволжския федерален окръг с показатели съответно 18,7% и 61,3%. На трета линия е Южният федерален окръг, където производството на хромирана кожа е 6% от общия обем, а на юфтова кожа - 26,2%. Делът на останалите федерални окръзи в тази лека промишленост е незначителен.

Производството на кожа е значително повлияно от броя на вноса и износа на продукти. Така през 2013 г. износът представлява 28,3% от обема на производството, а вносът - 36,1%. И през 2014 г. показателите се промениха драстично - износът възлиза на 48,7%, а вносът спадна до 27%.

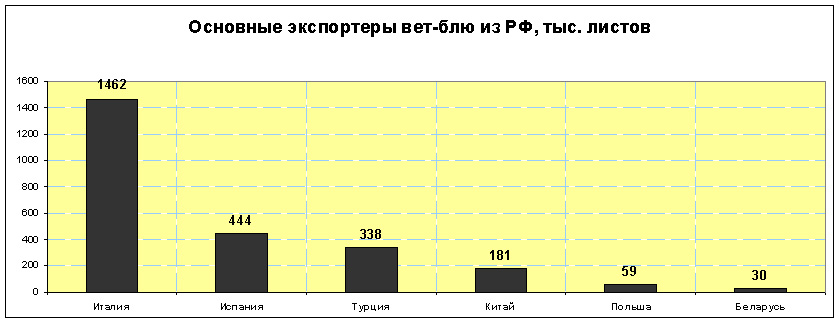

Основните руски експортни артикули са едър рогат добитък, мокро-синьо и кора, както и готова кожа. Мокрото синьо е вид дъбена кожа, която не е напълно изсушена, докато crust е кожа без горно покритие, която запазва естествения си модел. Мокрото синьо се продава в стандартни листове, а Италия е основният купувач на този продукт в Русия.

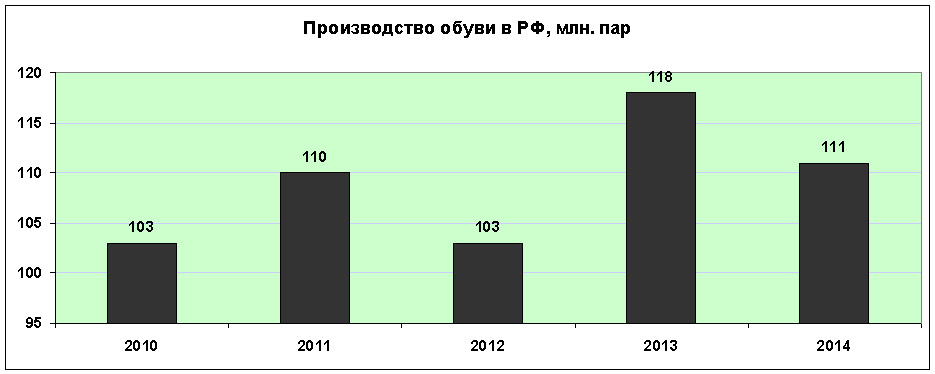

Производството на обувки през 2014 г. в Руската федерация намалява с 6% и възлиза на 111 милиона чифта. От тях обувките с кожени и текстилни горнища представляват 60,8 милиона чифта, а гумени и пластмасови обувки - 41,6 милиона чифта. Произведени са 2,8 милиона чифта спортни обувки и 5,8 милиона чифта предпазни и други обувки.

Въпреки че фабриките за производство на обувки са разположени в 7 федерални окръга, основният обем на производството пада върху Централния. В края на 2014 г. 45,34% от всички обувки са произведени в предприятията на тази област. Производството на обувки с кожени и текстилни горнища по области на Руската федерация е както следва:

- Централен федерален окръг - 27,57 милиона двойки;

- Южен федерален окръг - 14,71 милиона двойки;

- Волжски федерален окръг - 11,67 милиона двойки;

- Сибирски федерален окръг - 2,23 милиона двойки;

- Уралски федерален окръг - 2,21 милиона чифта;

- Севернокавказки федерален окръг - 1,58 милиона двойки;

- Северозападен федерален окръг - 0,89 милиона двойки.

Както и в други отрасли на леката промишленост, в Русия има подчертан лидер в обувната индустрия. Bris-Bosfor LLC (Краснодарска територия) произвежда 31% от всички обувки с кожени и текстилни горнища в Русия, което в количествено изражение възлиза на 18,8 милиона чифта. Други големи компании в тази индустрия:

- LLC MuyaProduction (Владимирска област) - 3,44 милиона чифта;

- Unichel Shoe Firm CJSC (Челябинска област) - 2,98 милиона чифта;

- Ralph Ringer CJSC (Москва) - 1,62 милиона чифта;

- JSC "Torzhok обувна фабрика" (Тверска област) - 1,47 милиона чифта.

Износът на руски обувки е много по-малък от вноса. В края на 2014 г. са изнесени 5,65 милиона чифта на обща стойност 122,4 милиона долара. Основните купувачи на руски обувки са страните от ОНД.

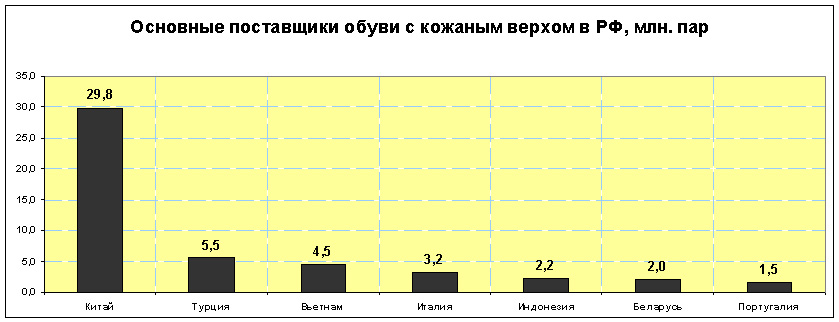

През същия период в Русия са внесени 118,23 милиона чифта обувки на стойност 2281 милиона долара. Превишението на вноса над износа в количествено изражение е 21 пъти, а в парично - 18,7 пъти. Това още веднъж потвърждава факта, че в Руската федерация се внасят по-евтини обувки от руските. Китай е основният доставчик на обувки за Русия.

Производството на кожени изделия в Руската федерация през 2014 г. намалява с 18,1% и възлиза на 15 482 хил. артикула. Такъв спад се свързва преди всичко с голямо количество наличности в складовете на предприятията, както и спад в търсенето на местни продукти от този тип. Най-голям спад в производството на кожени изделия е регистриран в Северозападния и Централния федерален окръг, съответно с 50,3 и 11,5%. В град Санкт Петербург, основният център на производството на кожени изделия в Руската федерация, производството е намаляло с 51,2%, но в парично изражение печалбата е намаляла само с 17%. Компании с най-голямо производство на кожени изделия (чанти, папки, куфари и др.) в края на 2014 г. в Русия:

- LLC "Logistic Inform" (Санкт Петербург) - 2 684 хиляди единици.

- LLC Владимирская фабрика за кожена галантерия - 2479 хиляди единици.

- CJSC "Медведково" (Москва) - 633 хиляди единици.

- CJSC Piterbag (Санкт Петербург) - 292 хиляди единици.