อุตสาหกรรมสิ่งทอ- อุตสาหกรรมที่สำคัญที่สุด อุตสาหกรรมเบาโดยให้ประมาณครึ่งหนึ่งของปริมาณการผลิตทั้งหมด และยังครองอันดับหนึ่งในแง่ของจำนวนพนักงานอีกด้วย หน้าที่หลักคือการผลิตสินค้าอุปโภคบริโภคโดยเฉพาะผ้าและเสื้อถัก นอกจากนี้ ยังตอบสนองความต้องการด้านการผลิตจำนวนมากด้วยผลิตภัณฑ์ของบริษัท ขึ้นอยู่กับวัตถุดิบที่ใช้ อุตสาหกรรมสิ่งทอมักจะแบ่งออกเป็นหลายส่วนย่อย - ผ้าฝ้าย, ขนสัตว์, ผ้าไหม, ลินิน, ผ้าที่ผลิตจากเส้นใยเคมีตลอดจนผ้าถักและผ้านอนวูฟเวน

วิธีการดังกล่าวรวมถึงการแปรง ผ้าขนสัตว์หรือผ้ากึ่งตะเข็บที่สะอาด และการขัดบนวัสดุที่หยาบกว่าและราคาถูกกว่า มีการทำความสะอาดและสูบฉีดหลายครั้งเช่นนำเศษซากออกจากเครื่องขูดและตัดส่วนที่ถูกตัดออก การฉายรังสีถูกนำมาใช้กับผ้าที่มีขนยาว เช่น เสื้อโค้ตกันหนาว เสื้อโค้ตผู้หญิง ขนเทียม ฯลฯ การประทับร้อนของสินค้านำความเงางามและความเรียบเนียนมาสู่การตัดและผ้าเคลือบอย่างพิถีพิถัน

โดยการตัดหัวหรือนึ่ง จะหลีกเลี่ยงการซึมผ่านของความชื้นเข้าไปในเส้นผมที่ทำด้วยขนสัตว์และทำให้เป็นสีย้อม เช่น หลังฝนตก ส่วนนี้ตามด้วยหมวดแฟชั่นของผู้ชายในสมัยสาธารณรัฐที่หนึ่ง บทนี้นำเสนอส่วนต่างๆ ต่อไปนี้ของหนังสือ เราจงใจเลือกดูแฟชั่นของผู้ชาย เพราะในเบอร์โน ธุรกิจมุ่งเน้นไปที่ลูกค้าผู้ชายเป็นหลัก เช่น เสื้อคลุม กางเกงขายาว แจ็กเก็ต ที่รองแก้ว และชุดกีฬา

อุตสาหกรรมสิ่งทอเป็นสาขาที่เก่าแก่ที่สุดของอุตสาหกรรมสมัยใหม่ทั้งหมด อยู่กับเธอที่การปฏิวัติอุตสาหกรรมเริ่มขึ้นในอังกฤษในศตวรรษที่ 18 ซึ่งเป็นจุดเปลี่ยนจากการผลิตเป็นการผลิตในโรงงานซึ่งหลังจากการประดิษฐ์เครื่องจักรไอน้ำก็นำไปสู่การก่อตัวขนาดใหญ่ครั้งแรก เขตอุตสาหกรรม... จากนั้นเส้นทางของอุตสาหกรรมทุนนิยมก็ตามมาด้วยประเทศในยุโรปอื่นๆ รัสเซีย สหรัฐอเมริกา และบางประเทศในเอเชีย เป็นเวลานานที่อุตสาหกรรมสิ่งทอยังคงเป็นอุตสาหกรรมชั้นนำในประเทศที่พัฒนาแล้วส่วนใหญ่ของโลก แต่ในศตวรรษที่ XX ส่วนแบ่งในผลผลิตรวมและการจ้างงานของประชากรที่กระตือรือร้นทางเศรษฐกิจเริ่มลดลง และในช่วงครึ่งหลังของศตวรรษเดียวกันก็เข้าสู่ช่วงวิกฤตเชิงโครงสร้างที่ยืดเยื้อ อย่างประเทศแถบเอเชีย แอฟริกา และ ละตินอเมริกาความสัมพันธ์ระหว่างภาคเหนือ (ซึ่งในศตวรรษที่ 19 ด้วยความช่วยเหลือของการส่งออกสิ่งทอโรงงานราคาถูกมีส่วนทำให้อุตสาหกรรมนี้ถูกทำลายอย่างแท้จริงในหลายประเทศอาณานิคมและกึ่งอาณานิคมเช่นอินเดีย) และภาคใต้ เริ่มเปลี่ยนไป

หัวข้อหลักของหนังสือที่นำเสนอคือความคุ้นเคยกับการผลิตของบริษัทที่ได้รับการคัดเลือกหลายแห่งในสาธารณรัฐแห่งแรกซึ่งเป็นส่วนสำคัญของหนังสือเล่มนี้ ผู้อ่านคุ้นเคยกับกระบวนการสร้างคอลเลกชันตามฤดูกาล การเลือกตัวอย่าง ข้อมูลอ้างอิง และวัสดุ นอกจากนี้ เขายังบันทึกการติดต่อทางธุรกิจระหว่างหน่วยงานข่าวกรองต่างประเทศและบริษัทในเบอร์โน ซึ่งเปรียบเทียบแนวโน้มของตลาดต่างประเทศและโอกาสในการแข่งขันกับบริการแบบชำระเงิน บนพื้นฐานของวัสดุที่เก็บรักษาไว้ของคอลเล็กชั่นจากพิพิธภัณฑ์เทคนิคในเบอร์โน ได้มีการรวบรวมรายชื่อบริษัทที่มีตัวอย่างหนังสือหรือเครื่องเก็บตัวอย่างที่มีตัวอย่างสิ่งทอที่แนบมาด้วย

อุตสาหกรรมสิ่งทอไม่ได้เป็นหนึ่งในภาคส่วนที่มีการพัฒนาอย่างไม่หยุดนิ่งของเศรษฐกิจโลก อย่างน้อยในยุค 90 ศตวรรษที่ XX การผลิตโลกผ้าทุกประเภทยังคงอยู่ที่ระดับ 100-120 พันล้าน m2 ต่อปีโดยประมาณ อัตราการเติบโตของการบริโภคเส้นใยสิ่งทอของโลกซึ่งเติบโตค่อนข้างเร็วจนถึงต้นทศวรรษ 1990 จากนั้นก็ชะลอตัวลง (รูปที่ 83)อย่างไรก็ตาม นี่ไม่ได้หมายความว่าอุตสาหกรรมจะยังคงอยู่ใน "เงาฝน" ของการปฏิวัติทางวิทยาศาสตร์และเทคโนโลยี ในทางตรงกันข้าม การปฏิวัติทางวิทยาศาสตร์และเทคโนโลยีส่งผลกระทบอย่างมากต่อสิ่งนี้ โดยหลักแล้วเกิดจากระบบอัตโนมัติและการผลิตสิ่งทอด้วยไฟฟ้า การเปลี่ยนแปลงโครงสร้าง ลักษณะการจัดวาง ฯลฯ ในช่วงทศวรรษที่ผ่านมามีสองปัจจัย อย่างแรกคือ การเปลี่ยนแปลงอย่างมากในตัวเธอ ฐานวัตถุดิบ และตามนั้นใน โครงสร้างรายสาขา... ประการที่สอง มันคือ การเปลี่ยนแปลงบทบาทของปัจจัยการปฐมนิเทศส่วนบุคคลที่ตั้งของมัน ซึ่งนำไปสู่การเปลี่ยนแปลงที่สำคัญมากในโครงสร้างอาณาเขตของตน

ด้วยเหตุนี้ เป็นครั้งแรกที่แสดงให้เห็นชัดเจนว่าบริษัทมีการจัดประเภทสินค้า หลานชายของ Auspice, Max Kon, บุตรชายของ Moritz Beran, Moritz Fr. ตัวอย่างของคอลเล็กชันตามฤดูกาลของบริษัทมีการแสดงความคิดเห็นในแอปรูปภาพที่หลากหลาย รายงานแฟชั่นและคำอธิบายของผ้าขนสัตว์หลากหลายชนิดที่ผลิตในสาธารณรัฐที่หนึ่งช่วยให้ผ้าขนสัตว์มีความโปร่งใสและสม่ำเสมอ เนื่องจากสถานะของตัวอย่างที่เก็บไว้และปริมาณของตัวอย่าง แต่ยังสัมพันธ์กับความสามารถในการทดสอบในห้องปฏิบัติการด้วย จึงต้องบอกว่าสามารถคาดหวังผลลัพธ์และความรู้เพิ่มเติมได้มากขึ้นเรื่อยๆ

ข้าว. 83. พลวัตของการผลิตเส้นใยสิ่งทอของโลกในปี พ.ศ. 2493-2548

ก่อนอื่นเรามาพูดถึงลักษณะของฐานวัตถุดิบของอุตสาหกรรมสิ่งทอกันก่อน การเปลี่ยนแปลงหลักในด้านนี้ซึ่งเกี่ยวข้องอย่างใกล้ชิดกับความสำเร็จของการปฏิวัติทางวิทยาศาสตร์และเทคโนโลยีนั้นค่อยเป็นค่อยไปแต่มั่นคง ลดสัดส่วนของเส้นใยธรรมชาติและสัดส่วนของเส้นใยเคมีที่เพิ่มขึ้นโดยเฉพาะเส้นใยสังเคราะห์ ทำให้สามารถขยายและเสริมความแข็งแกร่งให้กับฐานวัตถุดิบของอุตสาหกรรมได้อย่างมีนัยสำคัญ สัดส่วนระหว่างเส้นใยธรรมชาติและเส้นใยเคมีเปลี่ยนแปลงไปอย่างไรดังแสดงในตารางที่ 117

สิ่งพิมพ์นี้ไม่มีค่าใช้จ่ายสำหรับวัตถุประสงค์ทางวิทยาศาสตร์หรือทางวิทยาศาสตร์ ไม่ได้มีไว้สำหรับการขาย และไม่ควรอยู่ภายใต้การขาย ข้อมูลเพิ่มเติมบนเว็บไซต์ ค่าไปรษณีย์เป็นภาระของผู้สมัคร นี่หมายความว่านี่เป็นคำถามสำหรับอุตสาหกรรมสิ่งทอหรือไม่? สิ่งนี้ทำให้เกิดความรู้สึกเชิงลบเชิงตรรกะว่าอุตสาหกรรมสิ่งทอไม่มีที่ไหนที่จะพบได้และยังอยู่ในซากปรักหักพัง อย่างไรก็ตาม มีบริษัทสิ่งทอและเสื้อผ้าที่ดำเนินงานอยู่ห้าร้อยห้าสิบแห่งที่มีพนักงานตั้งแต่ยี่สิบคนขึ้นไป แต่บริษัทที่มีพนักงานมากกว่า 500 คนก็ไม่ใช่ข้อยกเว้นอีกต่อไป

การวิเคราะห์ตารางที่ 117 แสดงให้เห็นว่าในช่วงกลางทศวรรษ 1990 การบริโภคเส้นใยธรรมชาติและเส้นใยที่มนุษย์สร้างขึ้นมีความเท่าเทียมกัน ในขณะเดียวกัน โครงสร้างการบริโภคเส้นใยธรรมชาติก็เปลี่ยนแปลงไปเล็กน้อย เช่น เมื่อก่อน 80% ของเส้นใยเป็นผ้าฝ้าย 11% - ขนสัตว์ และส่วนที่เหลือ - โดยเส้นใยประเภทอื่น ในทางกลับกัน โครงสร้างการบริโภคเส้นใยเคมีมีการเปลี่ยนแปลงอย่างมากในทศวรรษที่ผ่านมา ตัวอย่างเช่น ในปี 1955 อัตราส่วนของเส้นใยประดิษฐ์ (ลาย้เหนียว) และเส้นใยสังเคราะห์อยู่ในอัตราส่วน 90:10 และในช่วงกลางปี 2548 - 7 :93.

ดังนั้นในแง่ของการจ้างงานจึงไม่สามารถเทียบได้กับค่าตอบแทนของ Prostmiyevs แม้ว่าอุตสาหกรรมสิ่งทอ สิ่งทอและเครื่องนุ่งห่มจะยังคงดำเนินการอยู่ แต่ก็ยังมีพนักงานหกหมื่นคน บริษัทขนาดใหญ่เช่น Prostejovskaya Conciliation Firm จะล่มสลายได้อย่างไร? มีการแข่งขันราคาถูกจากเอเชียหรือไม่? การแข่งขันที่ถูกกว่าเป็นสาเหตุของสิ่งนี้อย่างแน่นอน แต่ถ้านั่นเป็นเหตุผลเดียว ก็คงต้องใช้เวลาอีกนานสำหรับปัญหาเหล่านี้

จากมุมมองนี้ สถานการณ์ที่เลวร้ายที่สุดในอุตสาหกรรมสิ่งทอคือเมื่อประมาณ 5 ปีที่แล้ว และเป็นการยุติบางสิ่งก่อนหน้านี้ การแข่งขันราคาถูกใช่ แต่คุณต้องเพิ่มเข้าไป ความมุ่งมั่นของพวกเขาเป็นไปได้หลังจากการวิเคราะห์เชิงลึกของสารประกอบทั้งหมดเท่านั้น โดยทั่วไปแล้ว บริษัทที่มี “ประวัติศาสตร์ก่อนการปฏิวัติ” ต้องจัดการกับขนาดและโครงสร้างที่แน่นอน และในอดีตความสำเร็จของพวกเขาเป็นเรื่องของการจ้างงาน การรักษาค่านิยมทั้งสองนี้ โดยเฉพาะอย่างยิ่งในอุตสาหกรรมปัจจุบัน เป็นงานที่ประเมินค่าไม่ได้

ตารางที่ 117

การเปลี่ยนแปลงโครงสร้างโลกของการผลิตเส้นใยสิ่งทอในปี พ.ศ. 2493-2548

นวัตกรรมโครงสร้างและเทคโนโลยีที่สำคัญอีกประการหนึ่งของยุคการปฏิวัติทางวิทยาศาสตร์และเทคโนโลยีคือการพัฒนาอย่างรวดเร็วของการผลิตเสื้อถัก ซึ่งในประเทศตะวันตกได้กลายเป็นสาขาย่อยหลักของอุตสาหกรรมสิ่งทอเกือบทั้งหมด ซึ่งเหนือกว่าการผลิตผ้าในแง่ของต้นทุนการผลิต สาเหตุส่วนใหญ่มาจากความจริงที่ว่าผลิตภาพแรงงานในการผลิตเสื้อถักนั้นสูงกว่าการทอผ้าหลายเท่า แต่อุตสาหกรรมผ้านอนวูฟเวนซึ่งนิยมใช้กันมากขึ้นในเชิงเทคนิค ได้พัฒนาอย่างรวดเร็วยิ่งขึ้นไปอีก นอกจากนี้ ประสิทธิภาพแรงงานในอุตสาหกรรมย่อยนี้ยังสูงกว่าเสื้อถักอีกด้วย

ทุกวันนี้อุตสาหกรรมสิ่งทอเฟื่องฟูได้อย่างไร? สิ่งที่เปลี่ยนแปลงคือเนื้อหาของธุรกิจสิ่งทอและการฟื้นฟู เราเริ่มดูเหมือนอุตสาหกรรมปฏิวัติของชาวดัตช์มากขึ้น ซึ่งคุณสามารถหาโรงงานที่มีชิ้นส่วนมากกว่าสิบชิ้น แต่ Dutch Revision Association มีสมาชิกประมาณเก้าร้อยคน

แล้วบริษัทในยิวควรทำอย่างไร? เราต้องหยุดความสำเร็จของเราโดยใช้เราก่อน สิ่งนี้พิสูจน์ได้จากบริษัทสิ่งทอและเสื้อผ้าของเราจำนวนหนึ่ง ซึ่งโครงการธุรกิจนั้นใช้ความรู้ความชำนาญ ซึ่งก็คือการออกแบบ การเงิน ตลาด การขนส่ง และคุณภาพ กล่าวอีกนัยหนึ่งคือพวกเขาสร้างแบรนด์ธุรกิจและสร้างบุคคลที่เชื่อถือได้ซึ่งสามารถจัดหาคุณภาพและราคาที่เหมาะสมได้ โครงการธุรกิจดังกล่าวสามารถบรรลุยอดขายได้มาก แต่ในสภาพของสหภาพยุโรปและค่าแรงแทบจะไม่ยุ่ง

การเปลี่ยนแปลงในฐานวัตถุดิบของอุตสาหกรรมได้กำหนดการเปลี่ยนแปลงโครงสร้างรายสาขาเป็นส่วนใหญ่ ในตอนต้นของศตวรรษที่ XXI โลกผลิตผ้าฝ้าย 92 ล้าน m 2 (โดยเฉลี่ย 14 m 2 ต่อคน) ผ้าไหม 21-22 ล้าน m 2 (9 m 2 ต่อคน) ผ้าขนสัตว์ 2.5 ล้าน m 2 (0.5 m 2 ต่อหัว ) และแม้แต่ผ้าลินินและผ้าประเภทอื่นๆ ให้น้อยลง สำหรับเส้นใยเคมี ควรระลึกไว้เสมอว่าขณะนี้ส่วนใหญ่ใช้ในผ้าผสมที่เรียกว่า ผ้าขนสัตว์ ผ้าไหม ผ้าฝ้าย (โดยเฉพาะอย่างยิ่ง เส้นใยนี้ใช้กับเส้นใยโพลีเอสเตอร์ที่มีมวลมากที่สุด)

แน่นอนว่าคำถามจะได้รับคำตอบทันทีซึ่งจะจัดหางานให้ เมื่อเวลาผ่านไป ปลัดอำเภอจ่ายเงินให้มากที่สุดสำหรับสิ่งนี้ หากไม่เป็นเช่นนั้น สถานการณ์จะโง่เง่าที่จะรัดบ่วงรอบคอให้แน่น คุณจะบอกว่าปัญหาหลักขององค์กรคือขนาดของบริษัทหรือไม่ ขนาดของบริษัทที่เชี่ยวชาญนั้นเกี่ยวกับการสร้างสมดุลระหว่างความยืดหยุ่น — ความสามารถในการตอบสนองอย่างรวดเร็วต่อความต้องการของตลาด — และพลังของโอกาส ธุรกิจขนาดเล็กโดยทั่วไปมีความยืดหยุ่นแต่มีความเสี่ยง

ขนาดใหญ่ค่อนข้างเสถียร แต่ยืดหยุ่นน้อยกว่า ความยืดหยุ่นของ บริษัท สามารถมีความสำคัญใน บริษัท ในปัจจุบันได้หรือไม่? ใช่ ไม่สามารถยกเว้นได้โดยอัตโนมัติ การดูแลให้มีความยืดหยุ่นในธุรกิจขนาดใหญ่ต้องมีกระบวนการภายในของตัวเอง เมื่อผลิตภัณฑ์ของกลุ่มนี้เข้าสู่ตลาด ผู้บริโภคบางคนเชื่อว่าเป็นแบรนด์อเมริกัน และผลิตภัณฑ์เหล่านี้ได้รับความนิยมอย่างมาก กล่าวอีกนัยหนึ่ง บริษัทสร้างกลุ่มผลิตภัณฑ์ใหม่ที่ลูกค้ายินดีจ่ายแม้ต้นทุนการผลิต "เช็ก"

ตัวอย่างเช่น การผลิตผ้าไหมเกือบทั้งหมดในปัจจุบันมีพื้นฐานมาจากเส้นใยเคมี

การเปลี่ยนแปลงในภูมิศาสตร์ของอุตสาหกรรมสิ่งทอทั่วโลกนั้นส่วนหนึ่งเป็นผลมาจากการเปลี่ยนแปลงของฐานวัตถุดิบ แต่ก็ขึ้นอยู่กับปัจจัยต่างๆ เช่น ต้นทุน กำลังแรงงาน... ปรากฏว่าในแง่นี้ ความแตกต่างระหว่างประเทศที่พัฒนาแล้วทางเศรษฐกิจกับประเทศกำลังพัฒนานั้นมหาศาลจริง ๆ ตัวอย่างเช่น ในอินโดนีเซีย ค่าแรง 0.24 ดอลลาร์ต่อชั่วโมง ในปากีสถาน - 0.4 ในอินเดียและจีน - 0.6 และในสหรัฐอเมริกา - 13 ในฝรั่งเศส - 14-15 ในเยอรมนี - 21-22 ดอลลาร์ต่อชั่วโมง แรงงานราคาถูกมีบทบาทชี้ขาดใน "การอพยพครั้งใหญ่" ของอุตสาหกรรมสิ่งทอ (และที่จริงคือ เสื้อผ้า) จากการพัฒนาไปสู่ประเทศกำลังพัฒนา ซึ่งเกิดขึ้นอย่างน้อยในช่วงสามทศวรรษที่ผ่านมา พึงระลึกไว้เสมอว่าในอินเดีย

การรับรู้สัญญาณที่ดีที่สุดห้องทำงานอัจฉริยะที่มีคนสามร้อยคนจะทำงาน คุณคิดอย่างไรเกี่ยวกับเรื่องนี้? นี่เป็นวิธีที่จะรักษาการผลิตไว้อย่างน้อยที่สุด ความนิยมของเครื่องแต่งกายเพิ่มขึ้นและสามารถน่าสนใจทางการเงินได้ และคงไม่สามารถถามได้ว่ามีกี่คน มีคนงานแค่ห้าสิบคนหรือพนักงานสามร้อยคน แน่นอนว่า สำหรับการจ้างงานครั้งก่อนๆ นี่เป็นการลดลงอย่างมากและบางคนดูเหมือนจะปิดโรงงานได้ดีกว่า

อย่างไรก็ตาม มีหลายร้อยคน และในการปฏิวัติอุตสาหกรรม แม้แต่ในบริบทของยุโรป นั่นอาจเป็นธุรกิจขนาดใหญ่ บอกได้คำเดียวว่าไม่ง่าย ที่สำนักงานของธุรกิจครอบครัวเล็กๆ ของเขา Alessandro Barberis Kanonino อธิบายถึงสิ่งที่ลูกค้าชาวยุโรปที่มีชื่อเสียงเรียกเขา และกล่าวว่าเขากำลังจะออกจากจีนเนื่องจากต้นทุนและความต้องการด้านคุณภาพ นั่นคือเหตุผลที่เขาต้องการความช่วยเหลือจากผู้คนจาก Biella สำหรับคอลเล็กชั่นขนาดใหญ่ของเขา

ปากีสถาน บังคลาเทศ ซีเรีย ตุรกี อิหร่าน อียิปต์ โมร็อกโก เม็กซิโก โคลอมเบีย บราซิล อาร์เจนตินา อุตสาหกรรมนี้พัฒนาขึ้นก่อนสงครามโลกครั้งที่ 2 ดังนั้นจึงจำเป็นต้องปรับปรุงให้ทันสมัยอย่างมีนัยสำคัญ และในประเทศอุตสาหกรรมใหม่ของเอเชีย (เช่น ไทย) ) มันถูกสร้างขึ้นค่อนข้างเร็วบนพื้นฐานทางเทคนิคที่ทันสมัยอย่างสมบูรณ์ ในปี 1990. กระบวนการลดการผลิตผ้า (ยกเว้นผ้าผสม) ในประเทศที่พัฒนาแล้วและการเพิ่มการผลิตในประเทศกำลังพัฒนายังคงดำเนินต่อไปอย่างแข็งขันโดยเฉพาะ เป็นผลให้ตั้งแต่ปี 1970 ถึง 1990 ประเทศทางใต้เพิ่มการผลิตเกือบสองเท่าในตลาดโลกและในตอนต้นของศตวรรษที่ XXI ส่วนแบ่งของพวกเขาในการผลิตผ้าของโลกได้ถึง 2/3 แล้ว

อ่านเกี่ยวกับงานสิ่งทอที่น่าสนใจ แต่จีนเป็นผู้นำในอุตสาหกรรมสิ่งทออย่างไม่ต้องสงสัย สำนักงานสถิติแห่งประเทศจีน กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ และหอการค้าจีนเปิดเผยว่า มีการจ้างงานมากกว่า 4.6 ล้านคนในอุตสาหกรรมสิ่งทอ อย่างไรก็ตาม, ค่าจ้างเติบโตมากกว่าร้อยละ 12 ต่อปี เร็วกว่าการเติบโตของเศรษฐกิจ เป็นเวลานานที่ค่าจ้างไม่ได้ต่ำจนอุตสาหกรรมในท้องถิ่นสามารถแข่งขันกับราคาได้เท่านั้น

ในขณะเดียวกัน อุตสาหกรรมสิ่งทอของจีนกำลังเผชิญกับต้นทุนการผลิตที่สูงขึ้น เช่น ผ้าฝ้ายและขนสัตว์ ภาษีนำเข้าที่สูงสำหรับโรงงานผลิตหลัก และกฎระเบียบด้านสิ่งแวดล้อมที่มีราคาแพงกว่า แผนห้าปีของรัฐบาลสำหรับอุตสาหกรรมสิ่งทอซึ่งเผยแพร่เมื่อเดือนกันยายนปีที่แล้ว ตระหนักดีว่าต้นทุนที่สูงขึ้นทำให้ผลกำไรจากต่างประเทศของจีนอ่อนแอลงและภาคธุรกิจต้องเผชิญกับภัยคุกคามสองประการ - จากประเทศพัฒนาแล้วทั้งสองเช่นอิตาลีที่มีเทคโนโลยีที่ดีกว่าและประเทศกำลังพัฒนาที่มีเทคโนโลยีที่ดีกว่า ต่ำกว่า ค่าจ้าง

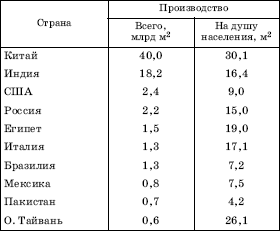

การเปลี่ยนแปลงทางภูมิศาสตร์แบบเดียวกันนั้นสามารถสืบย้อนไปถึงตัวอย่างของแต่ละภาคส่วนย่อยของอุตสาหกรรมสิ่งทอ ซึ่งโดยหลักแล้วคือฝ้าย การทำเช่นนี้ก็เพียงพอที่จะทำความคุ้นเคยกับสิบอันดับแรกของประเทศสำหรับการผลิตผ้าฝ้าย ประเทศกำลังพัฒนาแม้ว่าจะไม่ได้มีอำนาจเหนือกว่าในเชิงปริมาณ แต่ก็เกินประเทศที่พัฒนาแล้วในแง่ของการผลิต (ตารางที่118).

อ่านเกี่ยวกับเศรษฐกิจจีน แนวโน้มนี้ค่อนข้างชัดเจน - เขากล่าวเสริม ความใกล้ชิดของตลาดยังเป็นข้อได้เปรียบเมื่อแบรนด์เสื้อผ้าตะวันตกอยู่ภายใต้แรงกดดันที่เพิ่มขึ้นในการนำเสนอคอลเลกชั่นมากขึ้น ในขณะที่ผู้บริโภคต้องการให้เสื้อผ้าปรับตัวเข้ากับความต้องการอย่างรวดเร็วมากขึ้น ซัพพลายเออร์ต้องใกล้ชิดและเร็วขึ้น คุณภาพและความโปร่งใสมีความสำคัญต่อลูกค้าเช่นกัน

ในขณะที่ผู้ขายไม่เต็มใจที่จะตั้งชื่อแบรนด์ที่พวกเขาขายโดยเป็นส่วนหนึ่งของความลับทางการค้า บริษัทเครื่องแต่งกายต่างประเทศหลายแห่งกำลังเคลื่อนไปที่กระแสของอิตาลีเพื่อระบุแหล่งที่มาของพวกเขาบนฉลากเพื่อสร้างความแตกต่างจากคู่แข่ง

การเปลี่ยนแปลงเดียวกันสามารถเห็นได้อย่างชัดเจนในการผลิตผ้าจากเส้นใยเคมี แต่น้อยกว่าในการผลิตผ้าขนสัตว์และผ้าไหม สิ่งสำคัญคือต้องเพิ่มว่าประเทศกำลังพัฒนามีความแตกต่างในตัวเองเช่นกัน ตัวอย่างเช่น อนุภูมิภาคของเอเชียตะวันออกและเอเชียตะวันออกเฉียงใต้ได้กลายเป็นศูนย์กลางของอุตสาหกรรมสิ่งทอของโลก

ตารางที่118

จุดเริ่มต้นการวิจัย

อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มเป็นภาคส่วนที่มีการแข่งขันสูงในตลาดโลก โดยเฉพาะอย่างยิ่งกับวัตถุดิบในประเทศซึ่งส่วนใหญ่มาจากเอเชีย

การประเมินการพัฒนาอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่ม

วิสาหกิจทั้งหมด โดยเฉพาะอย่างยิ่งผู้ผลิตการผลิตที่ได้มาตรฐาน จะต้องรวมความตั้งใจเชิงกลยุทธ์เพื่อเตรียมพร้อมสำหรับการเติบโตของความสามารถในการแข่งขันและเงื่อนไขการเปลี่ยนแปลงที่เกี่ยวข้องกับการเข้าสู่ตลาดเดียวขั้นตอนสำคัญในการรักษาความสามารถในการแข่งขันของอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มคือการกำหนดกลยุทธ์ในการจัดลำดับความสำคัญและจัดการกับผลที่ตามมาของกระบวนการปรับโครงสร้างใหม่และความทันสมัย กล่าวคือ การปล่อยคนงานในกระบวนการเหล่านี้

สิบอันดับแรกของประเทศตามขนาดการผลิตผ้าฝ้ายในปี 2548

การเปลี่ยนแปลงทางภูมิศาสตร์หลักที่อธิบายข้างต้นยังเกี่ยวข้องกับการเปลี่ยนแปลงการค้าต่างประเทศในสิ่งทอ ย้อนกลับไปในช่วงกลางทศวรรษ 1980 ประเทศกำลังพัฒนาคิดเป็น 1/4 ของการส่งออกสิ่งทอของโลก แต่ตอนนี้ส่วนแบ่งของพวกเขามีขนาดใหญ่กว่ามาก ในหลายประเทศเหล่านี้ อุตสาหกรรมสิ่งทอมีแนวทางการส่งออกที่ชัดเจน ดังนั้นบางครั้ง 2/3 และ 3/4 ของสินค้าที่ผลิตได้ถูกส่งไปยังตลาดต่างประเทศ นั่นคือเหตุผลที่จีน (ร่วมกับฮ่องกง) ครองตำแหน่งแรกในการส่งออกสิ่งทอในโลกปัจจุบัน (ร่วมกับฮ่องกง) และในบรรดาประเทศที่พัฒนาแล้ว กลุ่มผู้นำ ได้แก่ อิตาลี เยอรมนี สหรัฐอเมริกา และสาธารณรัฐ ของประเทศเกาหลี

แผนและมาตรการเสริมสร้างความสามารถในการแข่งขันของภาคส่วน

โดยพิจารณาจากสถานการณ์ตลาด นวัตกรรมผลิตภัณฑ์ และการแนะนำผลิตภัณฑ์ประเภทใหม่ที่มีส่วนแบ่งมูลค่าเพิ่มสูงขึ้น ฟังก์ชันใหม่ และเน้นเป็นพิเศษ คุณภาพสูงด้วยบริการที่เหมาะสมมีความสำคัญสูงสุด ผลิตภัณฑ์ดังกล่าวอาจเกิดขึ้นได้ในอนาคตอันใกล้โดยการเชื่อมโยงผู้ผลิตกับฐาน R&D มหาวิทยาลัย เครือข่ายซัพพลายเออร์ และลูกค้าจากอุตสาหกรรมที่เกี่ยวข้องหรือเครือข่ายธุรกิจ กระบวนการนี้ได้ดำเนินการไปแล้วในสาธารณรัฐเช็กผ่านการสร้างสมาคมหรือคลัสเตอร์

อุตสาหกรรมสิ่งทอของรัสเซียในปี 1990 อยู่ในภาวะวิกฤตที่ลึกที่สุด: ในช่วงครึ่งแรกของทศวรรษนั้นเพียงอย่างเดียว การผลิตลดลง 80% เป็นผลให้ส่วนแบ่งของอุตสาหกรรมสิ่งทอใน GDP ของประเทศลดลงในช่วงเวลาเดียวกันจากเกือบ 8% เป็นน้อยกว่า 2% และในรายได้งบประมาณ - จาก 26 เป็น 2% การผลิตที่ลดลงอย่างรวดเร็วดังกล่าวเกิดจากสาเหตุหลายประการ รวมถึงการสูญเสียแหล่งฝ้ายและขนสัตว์แบบดั้งเดิมทั้งหมด หลักการคงเหลือของการจัดหาเงินทุน ระดับเทคนิคต่ำ และการผลิตและโครงสร้างองค์กรที่ไม่มีประสิทธิภาพ ซึ่งมีลักษณะดังนี้ องค์กรขนาดใหญ่จำนวนมาก (จ้างงานมากกว่า 1,000 คน) ซึ่งไม่อนุญาตให้ตอบสนองต่อความต้องการของตลาดที่ยืดหยุ่นและรวดเร็ว ในช่วงปลายทศวรรษ 1990 เท่านั้น ภาวะถดถอยนี้หยุดลงแล้ว จึงมีความหวังสำหรับการฟื้นตัวของอุตสาหกรรมที่เก่าแก่ที่สุดของประเทศ

หลายกลุ่มในต่างประเทศประสบความสำเร็จในการดำเนินงานในอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่ม ลำดับความสำคัญหลักคือการสร้างกลุ่มทดลองในอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่ม ยังคงดำเนินต่อไปด้วยการวิเคราะห์ห่วงโซ่คุณค่าในปัจจุบันของอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มในสาธารณรัฐเช็ก เพื่อกำหนดองค์ประกอบและกำหนดส่วนแบ่งของแต่ละรายการในห่วงโซ่คุณค่า บริษัทที่เป็นเจ้าของครอบครัวแห่งนี้ผลิตทุกอย่างใน Sumperk ทางตอนเหนือของโมราเวีย ความแตกต่างในต้นทุนค่าจ้างระหว่างกันมีบทบาทเพียงเล็กน้อยเท่านั้น

- สาขาเศรษฐกิจ ซึ่งรวมถึงวิสาหกิจสำหรับการผลิตผ้า การผลิตเสื้อผ้า เช่นเดียวกับการผลิตเครื่องหนังและเครื่องหนัง เหล่านี้เป็นสามสาขาหลักของอุตสาหกรรมเบาซึ่งจะแบ่งออกเป็นสาขาย่อยที่เล็กกว่า ปริมาณการขนส่งสินค้าที่ผลิตโดยผู้ประกอบการอุตสาหกรรมเบาในรัสเซียในปี 2557 มีจำนวน 289.7 พันล้านรูเบิล ในจำนวนนี้ ประมาณ 44% ลดลงในอุตสาหกรรมตัดเย็บ

เมื่อเทียบกับปี 2556 การผลิตลดลงในทุกภาคส่วนของอุตสาหกรรมเบา ดัชนีการผลิตในอุตสาหกรรมเสื้อผ้าและอุตสาหกรรมสิ่งทอสำหรับปี 2557 อยู่ที่ 97.5 และในการผลิตเครื่องหนัง รองเท้า และเครื่องหนัง ดัชนีนี้คือ 97.2 ตามดัชนีการผลิต อุตสาหกรรมเบาได้อันดับที่ 11 และ 12 จากอุตสาหกรรมการผลิตหลัก 14 ประเภท ในแง่การเงิน ปริมาณสินค้าที่จัดส่งเมื่อเทียบกับปี 2556 ลดลง 2.1% ในขณะที่การผลิตผ้าและการผลิตเสื้อผ้ายังคงอยู่ที่ระดับปี 2556 และการขนส่งในอุตสาหกรรมเครื่องหนังลดลง 11.8%

เพื่อสนับสนุนอุตสาหกรรมเบาในปี 2014 งบประมาณของรัฐบาลกลางจัดสรร 1.7 พันล้านรูเบิลและในปี 2558 รัฐบาลมีแผนที่จะใช้เงินอีก 1.5 พันล้านในการพัฒนาอุตสาหกรรม แต่ถึงแม้จะมีมาตรการเหล่านี้ แต่อุตสาหกรรมเบาของรัสเซียก็ให้เงินเพียง 25 % ของตลาดในประเทศ ส่วนที่เหลือ 75% จะถูกส่งออก พัฒนามากที่สุด อุตสาหกรรมเบามีประเทศจีน ณ สิ้นปี 2557 ประมาณ 32% ของผลิตภัณฑ์ทั้งหมดในอุตสาหกรรมเบาทั่วโลกผลิตขึ้นในประเทศจีน นอกจากนี้ บรรดาผู้นำระดับโลกในอุตสาหกรรมเบายังมีประเทศในเอเชียใต้ เช่น อินโดนีเซีย อินเดีย ปากีสถาน บังคลาเทศ ประเทศ ยุโรปตะวันตกและสหรัฐอเมริกาก็มีอุตสาหกรรมเบาที่พัฒนาแล้วเช่นกัน แต่เป้าหมายหลักของพวกเขาคือการผลิตเสื้อผ้าและรองเท้าของแบรนด์ดังระดับโลกจากวัตถุดิบที่ได้มาจากประเทศกำลังพัฒนา ผู้นำยุโรปสำหรับการผลิตสินค้าอุตสาหกรรมเบาคืออิตาลี ซึ่งมีบ้านค้าขายจำนวนมากกระจุกตัว เชี่ยวชาญในการผลิตเสื้อผ้า รองเท้า และเครื่องหนัง

อุตสาหกรรมเบาของสหพันธรัฐรัสเซียมีพนักงานเกือบ 330,000 คน ในขณะเดียวกัน พนักงานประมาณ 1/3 ทำงานในองค์กรขนาดเล็กที่มีพนักงานน้อยกว่า 50 คน โดยรวมแล้วมีวิสาหกิจขนาดเล็กประมาณ 3.2 พันแห่งที่ดำเนินงานในอุตสาหกรรมเบาในรัสเซีย ณ สิ้นปี 2557 มูลค่าการซื้อขายของพวกเขาอยู่ที่ 22.3% ของการผลิตทั้งหมดของอุตสาหกรรมเบาของรัสเซียซึ่งในแง่การเงินเท่ากับ 64.44 พันล้านรูเบิล

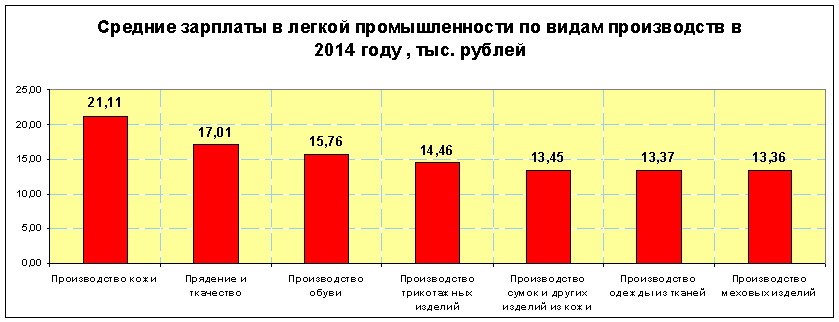

ค่าจ้างในอุตสาหกรรมยังคงต่ำที่สุดแห่งหนึ่งในรัสเซีย ในปี 2014 ค่าจ้างเฉลี่ยของคนงานในอุตสาหกรรมสิ่งทอและอุตสาหกรรมเสื้อผ้ามีจำนวน 14,468 รูเบิลและคนงานในการผลิตเครื่องหนังและรองเท้า 16 053 ดังนั้นค่าจ้างตามอุตสาหกรรมจึงต่ำกว่าค่าเฉลี่ยในรัสเซีย 55% และ 50 % ตามลำดับ ค่าจ้างเฉลี่ยสูงสุดสำหรับคนงานที่ใช้ในการผลิตเครื่องหนังคือ 21,106 รูเบิล และค่าจ้างขั้นต่ำที่สุดสำหรับคนงานที่ใช้ในการผลิตขนสัตว์ - 13,365 รูเบิล

สาเหตุหนึ่งที่ทำให้ค่าจ้างต่ำในอุตสาหกรรมดังกล่าวคือธุรกิจเงามีส่วนแบ่งสูงในการผลิต ตลอดจนการขายผลิตภัณฑ์ลอกเลียนแบบสำหรับการผลิตในประเทศและต่างประเทศ ตัวอย่างเช่น ส่วนแบ่งของการนำเข้าเงาของรองเท้าไปยังรัสเซียในปี 2014 มีจำนวนถึง 66.4% ของรองเท้าที่นำเข้าทั้งหมด ในการขายรองเท้า การนำเข้าเงาคิดเป็น 57% ของสินค้าทั้งหมดที่ขาย ประมาณ 35% ของรองเท้าและเสื้อผ้าทั้งหมดในรัสเซียจำหน่ายในตลาดที่ผู้ประกอบการแต่ละรายทำการค้า น่าเสียดายที่ผลิตภัณฑ์ที่ขายส่วนใหญ่เป็นผลิตภัณฑ์ปลอมจากต่างประเทศหรือผลิตภัณฑ์ที่ผลิตในรัสเซียในโรงงานที่ผิดกฎหมาย ทั้งหมดนี้เป็นอุปสรรคสำคัญต่อการพัฒนาอุตสาหกรรมเบาในระดับรัสเซียทั้งหมด แม้ว่าสำหรับบางภูมิภาค ผู้ประกอบการอุตสาหกรรมเบาจะก่อตัวเป็นเมือง นี่เป็นเรื่องจริงโดยเฉพาะอย่างยิ่งสำหรับภูมิภาค Ivanovo ของสหพันธรัฐรัสเซีย ซึ่งส่วนแบ่งของอุตสาหกรรมเบาในปริมาณการผลิตทั้งหมดคือ 33%

อุตสาหกรรมสิ่งทอ

อุตสาหกรรมสิ่งทอเป็นสาขาหนึ่งของอุตสาหกรรมเบา ซึ่งเป็นพื้นฐานของอุตสาหกรรมเบา การผลิตสิ่งทอเป็นที่เข้าใจกันว่าการผลิตเส้นด้าย ด้าย ผ้าจากเส้นใยของพืช สัตว์ และแหล่งกำเนิดเทียม อุตสาหกรรมสิ่งทอประกอบด้วยสาขาย่อยดังต่อไปนี้:

- การผลิตผ้าฝ้าย

- การผลิตผ้าขนสัตว์

- การผลิตผ้าลินิน

- การผลิตผ้าไหม

- การผลิตผ้าจากเส้นใยประดิษฐ์

- การผลิตผ้าไม่ทอ

ผลิตภัณฑ์ของอุตสาหกรรมสิ่งทอทำหน้าที่เป็นวัตถุดิบสำหรับอุตสาหกรรมอื่นๆ ของอุตสาหกรรมเบา และยังใช้ในการผลิตสินค้าอุปโภคบริโภค ซึ่งส่วนใหญ่ใช้กับผ้าไม่ทอ

ผ้าไม่ทอเป็นผ้าทอที่สร้างขึ้นโดยไม่ใช้เทคโนโลยีการทอ นั่นคือเส้นด้ายไม่ได้พันกัน แต่ใช้การติดกาว, เข็ม, สักหลาด, ถักนิตติ้ง วัสดุเหล่านี้ยังใช้ในการผลิตรองเท้าและเสื้อผ้าชั้นนอก ส่วนผ้าไม่ทอที่ทำโดยใช้เครื่องจักรจากกระดาษใช้สำหรับการผลิตผ้าเช็ดปาก ผ้าปูโต๊ะ และผ้าปูเตียง วัสดุนอนวูฟเวนติดกาวที่แพร่หลายมากที่สุดซึ่งใช้เป็นฐานสำหรับการเคลือบโพลีเมอร์รวมถึงภาชนะการเช็ดการกรองและวัสดุกันเสียง

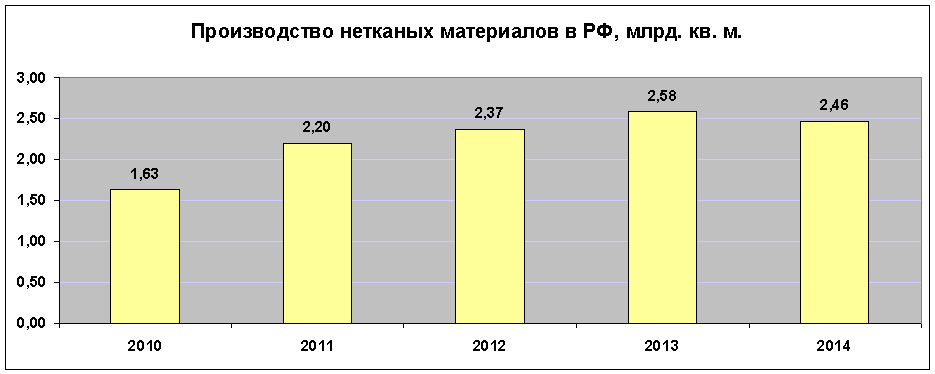

การผลิตผ้าไม่ทอในรัสเซีย ณ สิ้นปี 2557 มีจำนวน 2.461 พันล้านตารางเมตร เมตร คิดเป็นสัดส่วนเพียง 1% ของการผลิตทั่วโลก โดยรวมแล้วมีการผลิตประมาณ 201 พันล้านตารางเมตรในโลกในปีที่ผ่านมา เมตร ของผ้าไม่ทอ ประมาณ 7.9 ล้านตัน ผู้นำในการผลิตผลิตภัณฑ์เหล่านี้ ได้แก่ ประเทศในสหภาพยุโรป สหรัฐอเมริกา และจีน

หากเราพิจารณาการผลิตผ้าในรัสเซียโดยใช้อุปกรณ์ทอผ้า ผ้าที่ผลิตขึ้นส่วนใหญ่จะเป็นผ้าฝ้าย ในโครงสร้างของอุตสาหกรรมสิ่งทอโลก ผ้าฝ้ายคิดเป็น 67% ของการผลิตทั้งหมด ในรัสเซีย ตัวเลขนี้คือ 82.7% โดยรวมแล้วในปี 2014 มีการผลิต 1.187 พันล้านตารางเมตรในสหพันธรัฐรัสเซีย ม. ผ้าฝ้าย. ซึ่งน้อยกว่า 10% เมื่อเทียบกับปี 2013

โดยทั่วไปในปี 2557 การผลิตผ้าจากวัตถุดิบธรรมชาติลดลงอย่างมีนัยสำคัญ ดังนั้นการผลิตผ้าขนสัตว์ลดลง 11.2% และมีจำนวน 11.5 ล้านตารางเมตร เมตร และการผลิตผ้าลินินลดลง 16.8% มาอยู่ที่ 31.4 ล้านตารางเมตร ม. ในกระทรวงอุตสาหกรรม อธิบายได้จากการขาดวัตถุดิบสำหรับอุตสาหกรรมสิ่งทอ แต่อย่าลืมว่าต้นทุนการผลิตผลิตภัณฑ์สิ่งทอในประเทศนั้นสูงกว่าการนำเข้าซึ่งส่งผลต่อปริมาณการผลิต ดังนั้นการผลิตผ้าขนสัตว์ในสหพันธรัฐรัสเซียเมื่อเทียบกับปี 2010 ลดลงเกือบครึ่งหนึ่ง

สถานการณ์การผลิตผ้าจากเส้นใยประดิษฐ์และผ้าไหมธรรมชาตินั้นดีขึ้นเล็กน้อย การผลิตผ้าจากเส้นใยที่มนุษย์สร้างขึ้นในปี 2557 ลดลงเพียง 1% และมีจำนวน 207 ล้านตารางเมตร ม. และการผลิตผ้าไหมธรรมชาติเมื่อเทียบกับปี 2556 เพิ่มขึ้น 21% เป็น 192 พันตารางเมตร เมตร

อุตสาหกรรมเสื้อผ้า

โดยเฉลี่ยแล้วในรัสเซียมีการใช้จ่ายเกี่ยวกับผลิตภัณฑ์ที่ไม่ใช่อาหาร 37% ของยอดรวม ในเวลาเดียวกัน ประมาณ 8% ของค่าใช้จ่ายของชาวรัสเซียลดลงจากส่วนแบ่งการผลิตเสื้อผ้าสำเร็จรูป เสื้อผ้าทางกายภาพที่ทำจากผ้าหลังจากการผลิตเพิ่มขึ้นในปี 2556 เพิ่มขึ้น 5.8% ในปี 2557 ลดลง 0.4% สำหรับการขนส่งสินค้าจากอุตสาหกรรมเครื่องนุ่งห่ม ในแง่การเงิน พบว่าเพิ่มขึ้น 5.8% ตามตัวบ่งชี้นี้ การเติบโตเกิดขึ้นในช่วงสามปีที่ผ่านมา ในปี 2014 ภาคตะวันตกเฉียงเหนือมีการเติบโตสูงสุดในการผลิตเครื่องนุ่งห่ม เขตสหพันธ์- 52.7% ในทางกลับกันปริมาณการลดลงอย่างมีนัยสำคัญถูกบันทึกไว้ใน Southern Federal District - 33.5% สำหรับเขตสหพันธรัฐของรัสเซีย โครงสร้างของการขนส่งการผลิตเสื้อผ้าสำเร็จรูปมีดังนี้:

- Central Federal District - 42.4 พันล้านรูเบิล ส่วนแบ่งการจัดส่งทั้งหมด - 33.1%

- Northwestern Federal District - 36.3 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง - 28.4%

- Volga Federal District - 18.9 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง - 14.8%

- Southern Federal District - 17.7 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง - 13.8%

- เขตสหพันธ์ไซบีเรีย - 6.2 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง - 4.8%

- Ural Federal District - 3.9 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง - 3%

- เขตสหพันธ์คอเคเซียนเหนือ - 1.9 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง 1.5%

- Far Eastern Federal District - 0.7 พันล้านรูเบิล ส่วนแบ่งในการจัดส่ง 0.5%

สถานการณ์ทางการเงินในอุตสาหกรรมเครื่องนุ่งห่มดีกว่าในอุตสาหกรรมสิ่งทอมาก ณ สิ้นปี 2557 ผู้ประกอบการตัดเย็บมีค่าเฉลี่ย 17% ในขณะที่ในอุตสาหกรรมสิ่งทอคิดเป็น 2.8% ถึงแม้ว่าผลประกอบการทางการเงินที่ดี ส่วนแบ่งของการนำเข้าในอุตสาหกรรมยังคงเติบโต ในปี 2557 เนื่องจากข้อจำกัดในการจัดหาสินค้าให้กับ สหพันธรัฐรัสเซียการนำเข้าเสื้อผ้าที่ถูกกฎหมายลดลง 5.5% และมีมูลค่า 7.74 พันล้านดอลลาร์สหรัฐ แต่ในขณะเดียวกัน การนำเข้าเงาก็เพิ่มขึ้นเช่นกัน ซึ่งเป็นการยืนยันความจริงที่ว่าปริมาณการผลิตในปี 2557 ลดลง 0.4% การนำเข้าตามกฎหมายลดลง 5.5% และยอดขายในขณะเดียวกันเมื่อเทียบกับปี 2556 เพิ่มขึ้น 2.5% (ในกรณีนี้เราหมายถึงยอดขายรวมในประเทศ ตลาดไม่ใช่แค่ขายสินค้าจากผู้ผลิตรัสเซีย) ดังนั้นเราจึงสามารถยืนยันได้อย่างมั่นใจว่าการนำเข้าเงายังคงเติบโต เติมเต็มส่วนแบ่งการตลาดของการนำเข้าและสินค้าที่ถูกกฎหมายจากผู้ผลิตในรัสเซีย

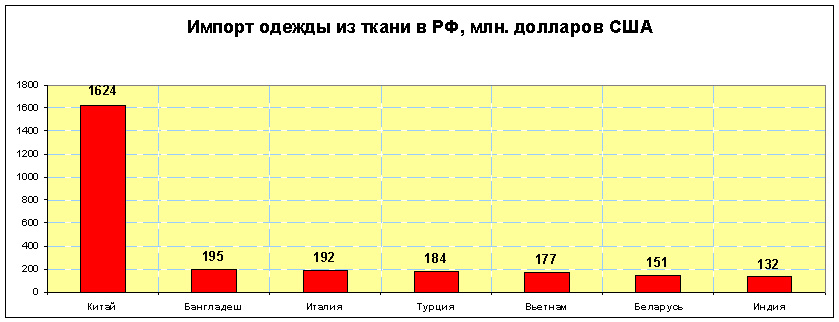

จีนเป็นผู้นำเข้าเสื้อผ้ารายใหญ่ที่สุดของสหพันธรัฐรัสเซีย ส่วนแบ่งการนำเข้าเสื้อผ้าจีนที่ทำจากผ้าประมาณ 48% ของทั้งหมด 5 อันดับแรก ได้แก่ บังกลาเทศ เวียดนาม ตุรกี และอิตาลี

ทิศทางหลักในอุตสาหกรรมตัดเย็บเสื้อผ้าคือการผลิตเสื้อโค้ตและเสื้อโค้ทสั้น แจ็กเก็ต สูท ชุดเดรสและกระโปรงอาบแดด กางเกงขายาวและกางเกงขาสั้น ตลอดจนชุดตัดเย็บ

ในปี 2014 ผู้ประกอบการอุตสาหกรรมเบาของรัสเซียผลิตเสื้อโค้ทและเสื้อโค้ทสั้นจำนวน 1 239 พันตัว นี่เป็นเสื้อผ้าประเภทเดียวที่มีการผลิตลดลง ในปี 2013 อุตสาหกรรมเบาของรัสเซียผลิตได้ 1,335 พันชิ้น และในปี 2555 มีการผลิต 1,469,000 ชิ้น ดังนั้นจึงมีสต็อคเพียงพอในคลังสินค้า ซึ่งทำให้ปริมาณการผลิตลดลง

เสื้อโค้ทและเสื้อโค้ทสั้นที่ผลิตขึ้นส่วนใหญ่เป็นนางแบบ โดยในปี 2557 มีการเย็บ 1,019,000 ชิ้น ซึ่งคิดเป็น 82.2% ของทั้งหมด มีการผลิตเสื้อโค้ทและเสื้อโค้ทสั้นสำหรับผู้ชาย 220,000 ชิ้น บริษัท ที่ใหญ่ที่สุดที่ผลิตแจ๊กเก็ตประเภทนี้ในสหพันธรัฐรัสเซีย ณ สิ้นปี 2557:

- OJSC "Mayak" (เขต Nizhny Novgorod) - 81,600 ชิ้น

- LLC "ซินาร์" ( ภูมิภาคโนโวซีบีสค์) - 68 600 ชิ้น

- Baltic Line CJSC (เขตคาลินินกราด) - 57,300 ยูนิต

- CJSC "Elegant" (ภูมิภาค Rostov) - 46 600 ชิ้น

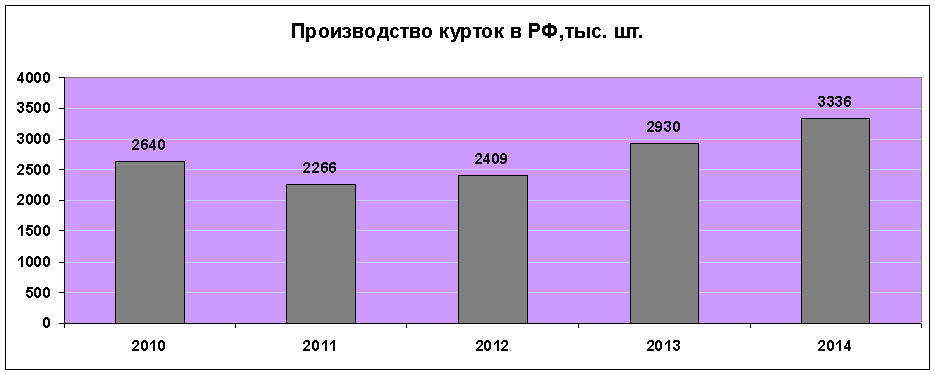

การผลิตแจ็คเก็ตโดยผู้ประกอบการอุตสาหกรรมเบาของรัสเซียต่างจากการผลิตเสื้อโค้ทและเสื้อโค้ทสั้นที่เติบโตอย่างต่อเนื่องในช่วงสามปีที่ผ่านมา ดังนั้นในปี 2557 การผลิตเพิ่มขึ้น 12.2%

ในปี 2014 มีการเย็บแจ็คเก็ต 3,336,000 ตัว โดยแบ่งเป็นผู้ชาย 2,034,000 ตัว และผู้หญิง 1 302,000 ตัว เมื่อเทียบกับปี 2013 การผลิตแจ็คเก็ตของผู้ชายเพิ่มขึ้น 392,000 ชิ้นและสำหรับผู้หญิง - เพิ่มขึ้น 239,000 ชิ้น ผู้ผลิตแจ็คเก็ตรัสเซียรายใหญ่ที่สุดคือ CJSC Gloria Jeans ซึ่งตั้งอยู่ในภูมิภาค Rostov ส่วนแบ่งในการผลิตเสื้อผ้าประเภทนี้มีมากกว่า 40% ในปี 2014 บริษัท นี้ผลิตแจ็คเก็ต 1,348,000 ตัว อื่น บริษัทขนาดใหญ่สำหรับการตัดเย็บเสื้อในสหพันธรัฐรัสเซีย:

- LLC "Vitekskom" (ภูมิภาคมอสโก) - 64,100 ชิ้น

- LLC "Ariadna-96" (ภูมิภาค Rostov) - 32,300 ชิ้น

- โรงงานตัดเย็บเสื้อผ้า OJSC Kukmorskaya (ตาตาร์สถาน) - 24,500 ชิ้น

การผลิตชุดสูทเพิ่มขึ้น 13.8% ในปี 2557 นี่เป็นการเพิ่มขึ้นที่ใหญ่ที่สุดในบรรดาเสื้อผ้าหลักทุกประเภท การเพิ่มขึ้นดังกล่าวเกิดจากข้อเท็จจริงที่ว่าคลังสินค้าขององค์กรมีสินค้าคงเหลือเพียงเล็กน้อย ณ ต้นปีนี้ ประมาณ 10% ของการขนส่งของวิสาหกิจเหล่านี้

ชุดสูทที่ผลิตส่วนใหญ่เป็นชุดสำหรับผู้ชาย ประมาณ 90% ของการผลิตทั้งหมด ในปี 2014 วิสาหกิจของรัสเซียได้ผลิตชุดสูทจำนวน 5,264,000 ชุด ซึ่ง 4,735,000 ชุดเป็นชุดสำหรับผู้ชาย ผู้ผลิตเครื่องแต่งกายรัสเซียรายใหญ่ที่สุด:

- โรงงานตัดเย็บ CJSC Pskov "Slavyanka" - 330,800 ชิ้น

- JSC Sudar (ภูมิภาควลาดิเมียร์) - 183,000 ชิ้น

- JSC "Elegant" (ภูมิภาค Ulyanovsk) - 124,100 ชิ้น

- โอเจเอสซี เปปลอส ( ภูมิภาคเชเลียบินสค์) - 106 700 ชิ้น

การผลิตชุดเดรสและชุดซันเดรสเพิ่มขึ้นกว่าเท่าตัวในช่วง 5 ปีที่ผ่านมา ในปี 2014 มีการผลิต 8,867,000 หน่วย ชุดและ sundresses ซึ่งมากกว่าปี 2556 ถึง 10% การผลิตชุดเดรสและชุดซันเดรสมีความเข้มข้นสูงมาก และถึงแม้จะผลิตออกมาทั้งหมดก็ตาม เขตของรัฐบาลกลางณ สิ้นปี 2557 - ผลิต 73% ใน Southern Federal District และ 12.3% - ในภาคกลาง

![]()

ผู้ผลิตชุดเดรสและ sundresses หลักในรัสเซียคือ CJSC Gloria Jeans Corporation คิดเป็นประมาณ 68% ของทั้งหมด การผลิตของรัสเซียซึ่งในแง่ปริมาณคือ 6,008,000 ชิ้น บริษัท ขนาดใหญ่อื่น ๆ สำหรับการผลิตชุดและ sundresses ในรัสเซีย:

- CJSC PKF "Elegant" (ภูมิภาค Rostov) - 171,500 ชิ้น

- โรงงานตัดเย็บ CJSC Vyaznikovskaya (ภูมิภาควลาดิเมียร์) - 81,100 ชิ้น

- LLC "KP Manufacturings" (ภูมิภาคมอสโก) - 53,800 ชิ้น

การผลิตกางเกงขายาว กางเกงขาสามส่วน และกางเกงขาสั้นนั้นมีขนาดใหญ่ที่สุด ในปี 2557 มีการผลิต 21.4 ล้านหน่วย ของผลิตภัณฑ์นี้ เมื่อเทียบกับปี 2556 เพิ่มขึ้น 400,000 หน่วย ส่วนแบ่งของกางเกงผู้ชายคิดเป็น 42.3% ของการผลิตทั้งหมด ส่วนที่เหลือ 57.7% เป็นการผลิตกางเกงขายาว กางเกงขาสั้น และกางเกงขาสามส่วนของผู้หญิง ผู้ผลิตรายใหญ่ที่สุดของผลิตภัณฑ์นี้ในรัสเซีย - CJSC "Corporation Gloria Jeans" ณ สิ้นปี 2557 บริษัทนี้ผลิตกางเกง กางเกงขาสั้น และกางเกงขาสามส่วนจำนวน 15,548,000 ตัว สาขาวิชาอื่นๆ บริษัทรัสเซียสำหรับการผลิตเสื้อผ้าประเภทนี้:

- CJSC Peplos (ภาค Chelyabinsk) - 136,300 ชิ้น

- โรงงานเย็บผ้า JSC Pskov "Slavyanka" - 135 800 ชิ้น

- JSC "อเล็กซานเดรีย" ( ภูมิภาคครัสโนดาร์) - 99 300 ชิ้น

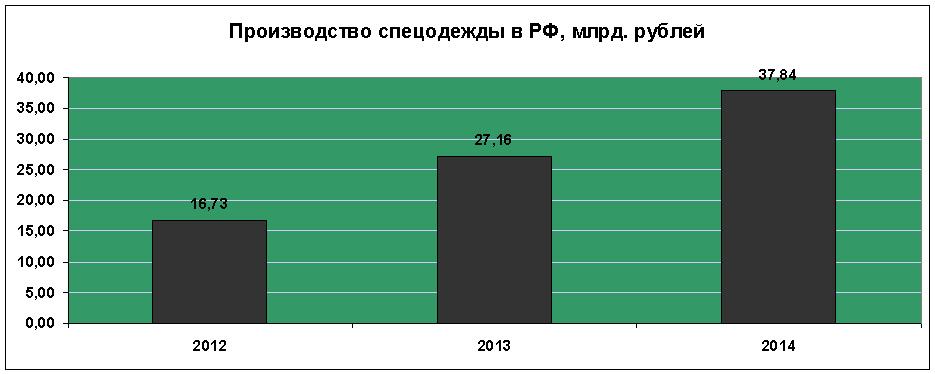

การผลิตชุดทำงานเป็นสถานที่สำคัญในอุตสาหกรรมตัดเย็บเสื้อผ้า เนื่องจากนอกเหนือจากความต้องการสินค้าที่เพิ่มขึ้นอย่างต่อเนื่องแล้ว ส่วนสำคัญของมันถูกเย็บในสถาบันราชทัณฑ์และสถานประกอบการของสังคมคนพิการด้วยเหตุนี้จึงเป็นการจัดหางานสำหรับพลเมืองประเภทนี้ โดยรวมแล้วในปี 2014 มีการผลิตชุดทำงานประมาณ 112 ล้านชิ้น ซึ่งมากกว่าปี 2556 ถึง 6 ล้าน ปริมาณการผลิตรวม 37.84 พันล้านรูเบิล

นอกจากเสื้อผ้าประเภทหลักที่กล่าวข้างต้นแล้ว อุตสาหกรรมเบาของรัสเซียในปี 2014 ยังผลิต:

- เสื้อกันลมและผลิตภัณฑ์ที่คล้ายกัน - 769,000 ชิ้น

- กระโปรงและกระโปรงกางเกง - 4,476,000 ชิ้น

- เสื้อเบลาส์และเสื้อเชิ้ตสำหรับบุรุษและสตรี (ยกเว้นเสื้อนิตติ้ง) - 4,864,000 ชิ้น

- เสื้อโค้ทและโค้ทตัวสั้นสำหรับผู้หญิง ขนธรรมชาติ - 108 270 ชิ้น

การผลิตเครื่องหนังและเครื่องหนัง

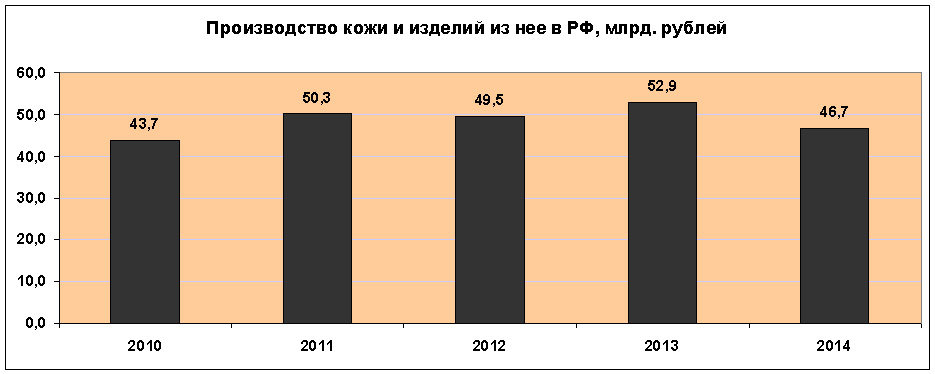

การหมุนเวียนในอุตสาหกรรมเครื่องหนังนั้นด้อยกว่ามูลค่าการซื้อขายรวมในอุตสาหกรรมเสื้อผ้าและอุตสาหกรรมสิ่งทออย่างมีนัยสำคัญ ในปี 2014 รายได้ขององค์กรในอุตสาหกรรมเบานี้มีจำนวน 46.7 พันล้านรูเบิล นี่เป็นตัวบ่งชี้ที่เลวร้ายที่สุดในช่วงสามปีที่ผ่านมา ในเวลาเดียวกัน องค์กรของอุตสาหกรรมมีผลกำไรค่อนข้างต่ำ - 6.9% และผลลัพธ์ที่สมดุลโดยรวมขององค์กรในอุตสาหกรรมเบาสาขานี้มีตัวบ่งชี้เชิงลบเป็นปีที่สองติดต่อกัน ในปี 2014 ภาคการเงินในอุตสาหกรรมมีค่าเท่ากับ (- 824) ล้านรูเบิล

อุตสาหกรรมเบาของรัสเซียสาขานี้ประกอบด้วยสามส่วนหลัก: การผลิตเครื่องหนัง การผลิตรองเท้า และการผลิตเครื่องหนัง

การผลิตเครื่องหนังเป็นหนึ่งในไม่กี่สาขาของอุตสาหกรรมเบาของรัสเซียที่มีการส่งออกเกินกว่าการนำเข้า การผลิตเครื่องหนังในรัสเซียลดลงตั้งแต่ปี 2010 เมื่อเทียบกับปีที่แล้ว การผลิตลดลง 4.2% เป็นจำนวน 2,199.2 ล้านตารางเมตร dm. ในโครงสร้างทั่วไปของการผลิต ส่วนประกอบหลักประกอบด้วยเครื่องหนังโครเมียม กล่าวคือ หนังฟอกด้วยสารประกอบโครเมียม การผลิตหนังแข็งและหนังนิ่ม (yuft) น้อยกว่าสิบเท่า

ในสหพันธรัฐรัสเซีย หนังผลิตที่โรงงาน 22 แห่ง 2 แห่ง และโรงงาน 20 แห่งผลิตเครื่องหนังที่ทำจากโครเมียม นอกจากนี้ 7 องค์กรมีความสามารถในการผลิตหนัง yuft และ 5 สำหรับการผลิตหนังแข็ง แต่ละอุตสาหกรรมมีอุตสาหกรรมที่ผลิตมากกว่า 40% ของปริมาณทั้งหมดในประเทศ:

- หนัง Chrome - CJSC“ หนังรัสเซีย” (ภูมิภาค Ryazan) - 1012.7 ล้านตร. ม. (47.2% ของทั้งหมด)

- หนัง Yuft - Vakhrushi-Yuft LLC (ภูมิภาค Kirov) - 20.1 ล้าน ตร.ม. dm. (55.5% ของทั้งหมด)

- หนังแข็ง - Chevro LLC ( ภูมิภาค Voronezh) - 9.8 ล้าน ตร.ว. dm. (51.5% ของทั้งหมด)

ส่วนหลักของการผลิตเครื่องหนังตั้งอยู่ใน Central Federal District ซึ่งคิดเป็น 72.7% ของการผลิตหนังโครเมียมและ 9.4% ของสินค้าเครื่องหนัง yuft อันดับที่สองถูกครอบครองโดย Volga Federal District โดยมีตัวชี้วัด 18.7% และ 61.3% ตามลำดับ ในบรรทัดที่สามคือ Southern Federal District ซึ่งการผลิตหนังโครเมียม 6% ของทั้งหมดและหนัง yuft - 26.2% ส่วนแบ่งของเขตสหพันธ์อื่น ๆ ในอุตสาหกรรมเบานี้ไม่มีนัยสำคัญ

การผลิตเครื่องหนังได้รับอิทธิพลอย่างมากจากจำนวนการนำเข้าและส่งออกผลิตภัณฑ์ ดังนั้นในปี 2556 การส่งออกคิดเป็น 28.3% ของปริมาณการผลิตและการนำเข้า - 36.1% และในปี 2014 ตัวชี้วัดก็เปลี่ยนไปอย่างมาก โดยการส่งออกอยู่ที่ 48.7% ในขณะที่การนำเข้าลดลงเหลือ 27%

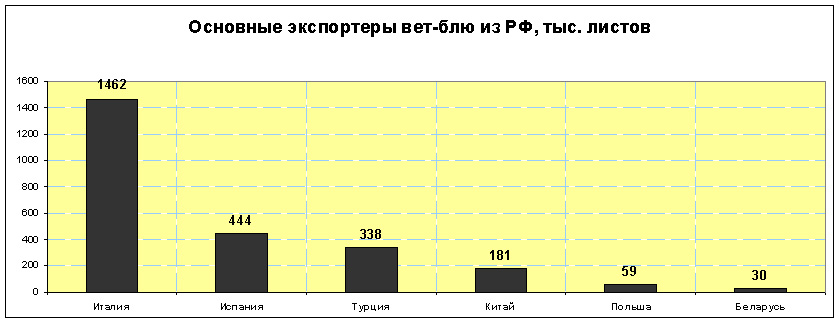

สินค้าส่งออกหลักของรัสเซีย ได้แก่ วัวเปียกสีน้ำเงินและเปลือกโลก เช่นเดียวกับหนังสำเร็จรูป Wet blue เป็นหนังฟอกหนังประเภทหนึ่งที่ยังไม่แห้งสนิท ในขณะที่หนังครัสท์เป็นหนังที่ไม่มีการตกแต่งด้านบน ซึ่งยังคงรักษาลวดลายตามธรรมชาติไว้ Wet blue จำหน่ายเป็นแผ่นมาตรฐานและอิตาลีเป็นผู้ซื้อหลักของผลิตภัณฑ์นี้ในรัสเซีย

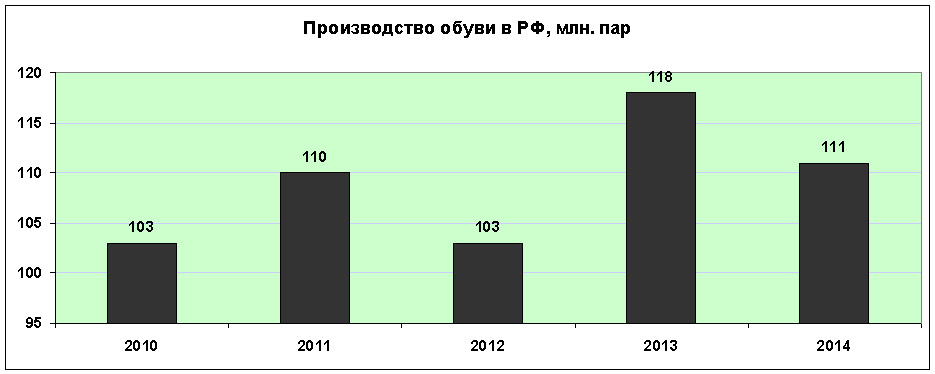

การผลิตรองเท้าในปี 2557 ในสหพันธรัฐรัสเซียลดลง 6% และมีจำนวน 111 ล้านคู่ ในจำนวนนี้ รองเท้าที่หุ้มด้วยหนังและสิ่งทอคิดเป็นคู่ 60.8 ล้านคู่ และรองเท้ายางและพลาสติก - 41.6 ล้านคู่ ผลิตรองเท้ากีฬา 2.8 ล้านคู่และความปลอดภัย 5.8 ล้านคู่และรองเท้าอื่นๆ

แม้ว่าโรงงานผลิตรองเท้าจะตั้งอยู่ในเขตสหพันธ์ 7 แห่ง แต่ปริมาณการผลิตหลักอยู่ที่ภาคกลาง ณ สิ้นปี 2557 มีการผลิตรองเท้า 45.34% ที่สถานประกอบการของเขตนี้ ผลผลิตรองเท้าหนังและสิ่งทอในเขตสหพันธรัฐรัสเซียมีดังนี้:

- Central Federal District - 27.57 ล้านคู่;

- Southern Federal District - 14.71 ล้านคู่;

- เขตสหพันธ์โวลก้า - 11.67 ล้านคู่;

- เขตสหพันธ์ไซบีเรีย - 2.23 ล้านคู่;

- Ural Federal District - 2.21 ล้านคู่;

- เขตสหพันธรัฐคอเคเซียนเหนือ - 1.58 ล้านคู่;

- Northwestern Federal District - 0.89 ล้านคู่

เช่นเดียวกับในอุตสาหกรรมเบาสาขาอื่น ๆ มีผู้นำในอุตสาหกรรมรองเท้าที่เด่นชัดในรัสเซีย Bris-Bosfor LLC (ดินแดนครัสโนดาร์) ผลิตรองเท้าทั้งหมด 31% ที่ทำด้วยเครื่องหนังและสิ่งทอในรัสเซีย ซึ่งในแง่ปริมาณมีจำนวน 18.8 ล้านคู่ บริษัทใหญ่อื่นๆ ในอุตสาหกรรมนี้:

- LLC MuyaProduction (ภูมิภาควลาดิเมียร์) - 3.44 ล้านคู่;

- บริษัท รองเท้า CJSC Unichel (เขต Chelyabinsk) - 2.98 ล้านคู่;

- Ralph Ringer CJSC (มอสโก) - 1.62 ล้านคู่;

- JSC "โรงงานรองเท้า Torzhok" (ภูมิภาคตเวียร์) - 1.47 ล้านคู่

การส่งออกรองเท้าของรัสเซียนั้นน้อยกว่าการนำเข้ามาก ณ สิ้นปี 2557 มีการส่งออก 5.65 ล้านคู่เป็นจำนวนเงินรวม 122.4 ล้านดอลลาร์สหรัฐ ผู้ซื้อรองเท้ารัสเซียรายใหญ่คือกลุ่มประเทศ CIS

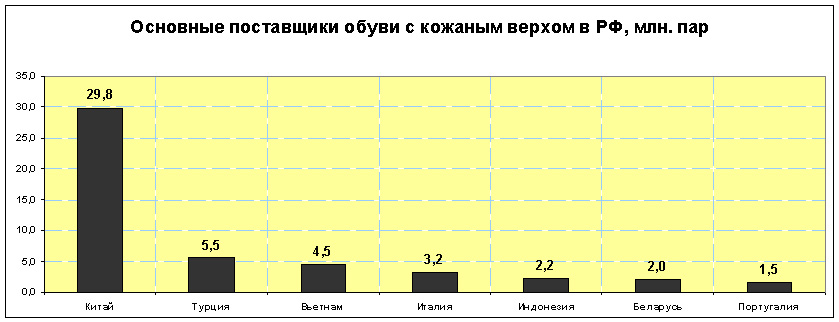

ในช่วงเวลาเดียวกัน มีการนำเข้ารองเท้า 118.23 ล้านคู่ไปยังรัสเซียเป็นจำนวนเงิน 2,281 ล้านเหรียญสหรัฐ การนำเข้ามากกว่าการส่งออกในแง่ปริมาณคือ 21 เท่าและในแง่การเงิน - 18.7 เท่า นี่เป็นการยืนยันอีกครั้งว่ารองเท้าราคาถูกนำเข้าไปยังสหพันธรัฐรัสเซียมากกว่ารองเท้าที่ผลิตในรัสเซีย จีนเป็นซัพพลายเออร์หลักของรองเท้าให้กับรัสเซีย

ผลผลิตเครื่องหนังในสหพันธรัฐรัสเซียในปี 2557 ลดลง 18.1% และมีจำนวน 15,482,000 รายการ การลดลงดังกล่าวส่วนใหญ่เกี่ยวข้องกับยอดคงเหลือจำนวนมากในคลังสินค้าขององค์กรรวมถึงความต้องการผลิตภัณฑ์ในประเทศประเภทนี้ที่ลดลง การผลิตเครื่องหนังลดลงมากที่สุดในเขตตะวันตกเฉียงเหนือและกลางของรัฐบาลกลาง โดย 50.3 และ 11.5% ตามลำดับ ในเมืองเซนต์ปีเตอร์สเบิร์ก ซึ่งเป็นศูนย์กลางหลักของอุตสาหกรรมเครื่องหนังในสหพันธรัฐรัสเซีย การผลิตลดลง 51.2% แต่ในแง่การเงิน กำไรลดลงเพียง 17% บริษัทที่มีการผลิตเครื่องหนังมากที่สุด (กระเป๋า แฟ้ม กระเป๋าเดินทาง ฯลฯ) ณ สิ้นปี 2014 ในรัสเซีย:

- LLC "ข้อมูลโลจิสติกส์" (เซนต์ - ปีเตอร์สเบิร์ก) - 2 684 พันหน่วย

- LLC โรงงานร้านจำหน่ายเครื่องแต่งกายบุรุษเครื่องหนัง Vladimirskaya - 2,479,000 หน่วย

- CJSC "Medvedkovo" (มอสโก) - 633 พันหน่วย

- CJSC Piterbeg (เซนต์ปีเตอร์สเบิร์ก) - 292,000 หน่วย