A indústria têxtil é a indústria mais importante indústria leve, fornecendo aproximadamente metade do seu volume total de produção, ocupando também o primeiro lugar em número de funcionários. Sua principal função é a produção de bens de consumo, principalmente tecidos e malhas. Junto com isso, satisfaz muitas necessidades de produção com seus produtos. Dependendo das matérias-primas utilizadas, a indústria têxtil costuma ser dividida em vários subsetores - algodão, lã, seda, linho, produção de tecidos a partir de fibras químicas, bem como malharia e produção de não tecidos.

Os métodos mencionados incluem pentear, lã pura ou tecido meio costurado e lixar em materiais mais grossos e baratos. A limpeza e a sifonagem foram realizadas diversas vezes, por exemplo, foram retirados detritos dos produtos raspadores e cortados cortes no corte. A radiação tem sido usada em tecidos de lã longa, como casacos de inverno, casacos femininos, peles artificiais, etc. A estampagem a quente das mercadorias trouxe brilho final e maciez ao corte e matizou totalmente o tecido.

Por decapagem ou vaporização, evita-se a penetração de umidade nos cabelos de lã e, assim, tingem-se, por exemplo, após a chuva. Esta seção é seguida por uma seção que apresenta a moda masculina durante a Primeira República. Este capítulo apresenta as seguintes seções do livro. Foi deliberadamente escolhido para olhar para a moda masculina porque em Brno o negócio tinha como alvo principalmente clientes do sexo masculino, que usavam casacos, calças, jaquetas, porta-copos e roupas esportivas.

A indústria têxtil é a mais antiga de todas as indústrias modernas. Foi com ela que se iniciou a revolução industrial na Inglaterra do século XVIII, que marcou a transição da manufatura para a produção fabril, que, após a invenção da máquina a vapor, também levou à formação da primeira grande áreas industriais. Depois, outros países europeus, a Rússia, os EUA e alguns países asiáticos seguiram este caminho de industrialização capitalista. Durante muito tempo, a indústria têxtil continuou a ser a indústria líder na maioria dos países desenvolvidos do mundo, mas no século XX. a sua participação na produção bruta e no emprego da população economicamente activa começou a diminuir e, na segunda metade do mesmo século, entrou num período de crise estrutural prolongada. Como países da Ásia, África e América latina A relação entre o Norte (que no século XIX, através da exportação dos seus têxteis industriais baratos, contribuiu para a destruição virtual desta indústria em muitos países coloniais e semicoloniais, como a Índia) e o Sul começou a mudar.

O tema principal do livro apresentado é uma introdução à produção de uma série de empresas selecionadas da primeira república, que é parte integrante do livro. O leitor está familiarizado com o processo de criação de coleções sazonais, selecionando amostras, referências e materiais. Também conseguiu gravar correspondência comercial entre agências de inteligência estrangeiras e empresas de Brno, que, com um serviço pago, compararam tendências do mercado externo e oportunidades competitivas. Com base no material preservado da coleção do Museu Técnico de Brno, foi compilada uma lista de empresas contendo amostras de livros ou amostras com amostras têxteis anexadas.

A indústria têxtil não é um dos setores em desenvolvimento dinâmico da economia mundial. Pelo menos nos anos 90. Século XX produção mundial tecidos de todos os tipos permaneceram em aproximadamente 100-120 mil milhões de m2 por ano. A taxa de crescimento do consumo mundial de fibras têxteis, que aumentou rapidamente até ao início da década de 1990, abrandou depois (Fig. 83). No entanto, isto não significa de forma alguma que a indústria tenha permanecido, por assim dizer, na “sombra da chuva” da revolução científica e tecnológica. Pelo contrário, a revolução científica e tecnológica teve um impacto muito grande sobre ela - principalmente devido à automatização e eletronização da produção têxtil, às mudanças na sua estrutura, na natureza da sua localização, etc. A influência revolucionária no desenvolvimento e localização da indústria têxtil nas últimas décadas teve dois fatores. Em primeiro lugar, este mudanças dramáticas em seu base de matéria-prima e, consequentemente, nela estrutura setorial. Em segundo lugar, isto é mudando o papel dos fatores de orientação individuais a sua localização, o que originou alterações muito significativas na sua estrutura territorial.

Graças a isso, pela primeira vez ficou claro a demonstração da gama de produtos da empresa. Netos Auspício, Max Cohn, filhos Moritz Beran, Moritz Fr. Amostras de coleções sazonais das empresas são comentadas no apêndice com uma rica imagem. Relatos de moda e descrições da ampla variedade de tecidos de lã produzidos durante a Primeira República ajudaram a tornar os tecidos de lã transparentes e consistentes. Devido ao estado das amostras armazenadas e à sua quantidade, mas também relativamente à capacidade de testes laboratoriais, é preciso dizer que cada vez mais novos resultados e mais conhecimento ainda podem ser esperados.

Arroz. 83. Dinâmica da produção mundial de fibras têxteis em 1950–2005.

Detenhamo-nos primeiro nas características da base de matérias-primas da indústria têxtil. A principal mudança nesta área, intimamente relacionada com as conquistas da revolução científica e tecnológica, é a gradual mas constante reduzindo a participação de fibras naturais e aumento da participação de fibras químicas, principalmente sintéticas. Isto permitiu expandir e fortalecer significativamente a base de matérias-primas da indústria. A Tabela 117 mostra exatamente como mudou a proporção entre fibras naturais e químicas.

A publicação é gratuita para fins acadêmicos ou acadêmicos e não está à venda e não deve ser objeto de venda. Informações adicionais On-line. O custo dos portes é suportado pelo requerente. Isso significa que este é um problema da indústria têxtil? Isto cria uma impressão negativa lógica de que a indústria têxtil não está em lugar nenhum e ainda está em ruínas. No entanto, existem quinhentas e cinquenta empresas têxteis e de vestuário ativas com vinte ou mais empregados. Mas as empresas que empregam mais de quinhentas pessoas já não são uma exceção.

Uma análise da tabela 117 mostra que em meados da década de 1990. o consumo de fibras naturais e químicas tornou-se, na verdade, igual. Ao mesmo tempo, a estrutura de consumo das fibras naturais mudou pouco: como antes, 80% é algodão, 11% é lã e o restante são outros tipos dessas fibras. A estrutura de consumo de fibras químicas, pelo contrário, mudou muito nas últimas décadas: por exemplo, em 1955 a proporção de fibras artificiais (viscose) e sintéticas era de 90:10, e em meados de 2005 era de 7:93.

Assim, do ponto de vista do emprego, não podem ser comparados com a remuneração dos Prostmievs. Embora a indústria têxtil e do vestuário ainda esteja em funcionamento, sessenta mil pessoas ainda estão empregadas. Como poderia uma empresa tão grande como a Firma de Conciliação Prosteyovskaya entrar em colapso? Existe concorrência barata da Ásia? A concorrência mais barata é certamente uma razão para isto, mas se essa fosse a única razão, provavelmente demoraria muito tempo para que estes problemas ocorressem.

Deste ponto de vista, a pior situação da indústria têxtil ocorreu há cerca de cinco anos e na cessação de algo antes. Concorrência tão barata, sim, mas você precisa aumentar isso. A sua determinação só é possível após uma análise aprofundada de todos os compostos. De um modo geral, as empresas com uma “história pré-revolucionária” têm de lidar com uma determinada dimensão e estrutura e, historicamente, o seu sucesso tem sido uma questão de emprego. Manter estes dois valores, especialmente na indústria moderna, tem sido uma tarefa inestimável.

Tabela 117

MUDANÇAS NA ESTRUTURA MUNDIAL DA PRODUÇÃO DE FIBRA TÊXTIL EM 1950–2005.

Outra importante inovação estrutural e tecnológica da era da revolução científica e tecnológica é desenvolvimento rápido a produção de malhas, que nos países ocidentais se tornou talvez o principal subsetor de toda a indústria têxtil, ultrapassando a produção de tecidos em termos de valor de produção. Isto se deve em grande parte ao fato de que a produtividade do trabalho na produção de malhas é várias vezes maior do que, por exemplo, na tecelagem. Mas a indústria de materiais não tecidos, cada vez mais utilizados para fins técnicos, desenvolveu-se a um ritmo ainda mais rápido. Além disso, a produtividade do trabalho nesta subindústria é ainda maior do que na indústria de malharia.

Então, como está a indústria têxtil prosperando hoje? O que está a mudar é o conteúdo do negócio têxtil e de regeneração. Estamos começando a nos parecer mais com a indústria revolucionária holandesa, onde você pode encontrar uma fábrica com mais de dez peças, mas a Associação de Revisão Holandesa tem cerca de novecentos membros.

Então, o que as empresas judaicas deveriam fazer? Devemos impedir nosso sucesso usando-nos primeiro. Isto é evidenciado por algumas das nossas empresas têxteis e de vestuário, cujo projeto empresarial se baseia em know-how que representa design, finanças, mercados, logística e qualidade. Em outras palavras, eles criam uma marca comercial e uma pessoa confiável que pode fornecê-la com qualidade e preço razoáveis. Tal projecto empresarial pode alcançar grandes vendas, mas nas condições da União Europeia é pouco provável que os seus custos laborais sejam cobertos.

As mudanças na base de matérias-primas da indústria determinaram em grande parte mudanças na sua estrutura industrial. No início do século XXI. o mundo produziu 92 milhões de m 2 de tecidos de algodão (em média 14 m 2 per capita), 21–22 milhões de m 2 de tecidos de seda (9 m 2 per capita), 2,5 milhões de m 2 de tecidos de lã (0,5 m 2 per capita ) e menos ainda linho e outros tipos de tecidos. Quanto às fibras químicas, deve-se levar em conta que hoje são utilizadas principalmente nos chamados tecidos mistos, ou seja, em combinação com lã, seda, algodão (isto se aplica especialmente às fibras de poliéster mais comuns).

É claro que a pergunta tem imediatamente uma resposta, que então proporcionará emprego. Durante muito tempo, o oficial de justiça pagou mais por isso. Se não for assim, as circunstâncias apertarão tolamente o laço em volta do seu pescoço. Podemos dizer que o principal problema do empreendimento era o tamanho da empresa? O dimensionamento inteligente de empresas consiste em encontrar um equilíbrio entre flexibilidade – a capacidade de responder rapidamente às demandas do mercado – e o poder da oportunidade. As pequenas empresas são geralmente flexíveis, mas vulneráveis.

Os grandes são relativamente estáveis, mas menos flexíveis. A flexibilidade da empresa pode ser significativa na empresa de hoje? Sim, não pode ser excluído automaticamente. Garantir a flexibilidade de uma grande empresa deve ter processos internos próprios. Quando os produtos deste grupo entraram no mercado, alguns consumidores acreditaram que se tratava de uma marca americana e que estes produtos são muito populares. Por outras palavras, a empresa construiu um novo grupo de produtos em que os clientes estavam dispostos a pagar até mesmo os custos de produção “checos”.

Por exemplo, quase toda a produção de tecidos de seda atualmente é baseada em fibras químicas.

As mudanças na geografia da indústria têxtil global são também parcialmente explicadas por mudanças na sua base de matérias-primas, mas, em maior medida, dependem de factores como o custo trabalhadores. Descobriu-se que, a este respeito, as diferenças entre os países economicamente desenvolvidos e os países em desenvolvimento são verdadeiramente enormes: por exemplo, na Indonésia o custo da mão-de-obra é de 0,24 dólares por hora, no Paquistão - 0,4, na Índia e na China - 0,6, e nos EUA – 13, na França – 14–15, na Alemanha – 21–22 dólares por hora. Foi o baixo custo da mão-de-obra que desempenhou um papel decisivo na “grande migração” da indústria têxtil (e, devemos acrescentar, do vestuário) dos países desenvolvidos para os países em desenvolvimento, que tem ocorrido pelo menos nas últimas três décadas. Deve-se ter em mente que na Índia,

Há sinais de que, na melhor das hipóteses, uma sala de trabalho inteligente com trezentas pessoas trabalhando funcionará. O que você acha disso? Esta é definitivamente uma forma de manter pelo menos parte da produção. As fantasias estão crescendo em popularidade e podem ser financeiramente compensadoras. E provavelmente não pode ser uma questão de quantas pessoas o têm. São apenas cinquenta trabalhadores ou trezentos funcionários. É claro que, em termos de empregos anteriores, esta é uma queda significativa, e algumas pessoas parecem estar em melhor situação fechando a fábrica.

No entanto, existem centenas de pessoas. E na revolução industrial, mesmo num contexto europeu, isto teria sido um grande negócio. A única coisa que se pode dizer é que não é fácil. No escritório de sua pequena empresa familiar, Alessandro Barberis Canonino conta como um respeitado cliente europeu ligou para ele e disse que estava deixando a China por causa do custo e da demanda por qualidade. É por isso que ele precisa da ajuda do pessoal de Biella para sua grande coleção.

No Paquistão, Bangladesh, Síria, Turquia, Irão, Egipto, Marrocos, México, Colômbia, Brasil, Argentina, esta indústria desenvolveu-se antes da Segunda Guerra Mundial e, portanto, necessitava de uma modernização significativa, e nos países recentemente industrializados da Ásia (por exemplo , Tailândia) foi formado há relativamente pouco tempo em uma base técnica completamente moderna. Na década de 1990. O processo de redução da produção de tecidos (exceto tecidos mistos) nos países desenvolvidos e de aumento da sua produção nos países em desenvolvimento continuou de forma especialmente ativa. Como resultado, de 1970 a 1990, os países do Sul quase duplicaram a sua produção no mercado mundial e no início do século XXI. sua participação na produção mundial de tecidos já atingiu 2/3.

Leia sobre trabalhos têxteis interessantes. Mas a China é sem dúvida o líder na indústria têxtil. De acordo com a Administração de Estatísticas da China, o Ministério da Indústria e Tecnologia da Informação e a Câmara de Comércio da China, a indústria têxtil emprega mais de 4,6 milhões de pessoas. No entanto, remuneração está a crescer anualmente mais de 12 por cento, mais rapidamente do que o crescimento económico. Durante muito tempo, os salários não foram tão baixos que a indústria local só pudesse competir em termos de preços.

Ao mesmo tempo, a indústria têxtil chinesa enfrenta custos crescentes de factores de produção, como o algodão e a lã, elevados impostos de importação nas principais instalações de produção e regulamentações ambientais mais caras. O plano quinquenal do governo para a indústria têxtil, publicado em Setembro passado, reconheceu que os custos mais elevados enfraqueceram os benefícios internacionais da China e que o sector enfrenta ameaças duplas - tanto dos países desenvolvidos, como a Itália, com melhor tecnologia, como dos países em desenvolvimento, com salários mais baixos.

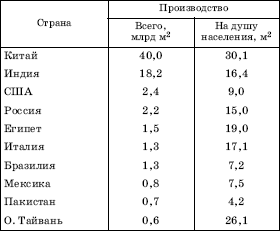

A mesma mudança geográfica pode ser traçada no exemplo de subsetores individuais da indústria têxtil, principalmente o principal deles - o algodão. Para isso, basta conhecer os dez principais países produtores de tecidos de algodão. Os países em desenvolvimento, embora não sejam numericamente dominantes, excedem em muito os países desenvolvidos em termos de volume de produção (Tabela 118).

Leia sobre a economia chinesa. Essa tendência é bastante clara”, acrescentou. A proximidade com o mercado também é uma vantagem numa altura em que as marcas de vestuário ocidentais estão sob crescente pressão para oferecer mais coleções, enquanto os consumidores querem cada vez mais roupas rapidamente adaptadas aos seus desejos. Os fornecedores precisam estar mais próximos e mais rápidos. Qualidade e transparência também são importantes para os clientes.

Embora os fornecedores estejam relutantes em nomear as marcas que vendem como parte dos seus segredos comerciais, várias empresas internacionais de vestuário estão a aderir à onda italiana para identificar a sua origem nas suas etiquetas para se diferenciarem da concorrência.

A mesma mudança é claramente visível na produção de tecidos a partir de fibras químicas, mas menos na produção de tecidos de lã e seda. É importante acrescentar que o mundo em desenvolvimento também tem as suas diferenças. Por exemplo, as sub-regiões do Leste e Sudeste Asiático tornaram-se agora uma espécie de epicentro da indústria têxtil global.

Tabela 118

Pontos de partida para pesquisa

A indústria têxtil e de vestuário é um setor que enfrenta uma concorrência significativa nos mercados globais, especialmente com matérias-primas nacionais, principalmente da Ásia.

Avaliação do desenvolvimento da indústria têxtil e do vestuário

Todas as empresas, mas especialmente aquelas que produzem produtos normalizados, devem incluir nas suas intenções estratégicas a preparação para uma maior competitividade e mudanças nas condições associadas à entrada no mercado único.Um passo importante para manter a competitividade da indústria têxtil e de vestuário é definir a sua estratégia para priorizar e enfrentar as consequências dos processos de reestruturação e modernização, ou seja, libertar trabalhadores nestes processos.

OS DEZ PRINCIPAIS PAÍSES POR TAMANHO DE PRODUÇÃO DE TECIDO DE ALGODÃO EM 2005

As alterações no comércio externo de produtos têxteis também estão associadas à principal mudança geográfica descrita acima. Em meados da década de 1980. Os países em desenvolvimento representaram aproximadamente 1/4 das exportações têxteis mundiais, mas agora detêm uma percentagem muito maior. Em muitos destes países, a indústria têxtil tem uma orientação pronunciada para a exportação, de modo que 2/3 ou mesmo 3/4 dos bens que produz são por vezes enviados para mercados estrangeiros. É por isso que a China (juntamente com Hong Kong) ocupa agora o primeiro lugar não competitivo do mundo nas exportações têxteis, e entre os países desenvolvidos o grupo de líderes inclui a Itália, a Alemanha, os EUA e a República da Coreia.

Planos e medidas para fortalecer a competitividade do setor

Considerando a situação do mercado, a inovação de produtos e a introdução de novos tipos de produtos com maior quota de valor acrescentado, novas funções e enfoque especial, alta qualidade com serviços relacionados são prioridade máxima. Tais produtos poderão surgir num futuro próximo, ligando os fabricantes a instalações de investigação e desenvolvimento, universidades, redes de fornecedores e clientes de indústrias relacionadas ou redes empresariais. Este processo já foi implementado na República Checa através da criação de associações ou clusters.

Indústria têxtil na Rússia na década de 1990. estava em crise profunda: só na primeira metade daquela década, a sua produção diminuiu 80%. Como resultado, a participação da indústria têxtil no PIB do país diminuiu durante o mesmo período de quase 8% para menos de 2%, e nas receitas orçamentais de 26 para 2%. Esta queda acentuada na produção foi causada por um conjunto de razões, incluindo a perda de todas as fontes tradicionais de abastecimento de algodão e lã, o princípio residual de financiamento, o baixo nível técnico e a produção e estrutura organizacional ineficazes, que é caracterizada por muitos grandes empresas (empregam mais de 1000 pessoas), o que não permite uma resposta flexível e rápida às exigências do mercado. Somente no final da década de 1990. este declínio foi interrompido, pelo que havia esperança de renascimento da indústria mais antiga do país.

Muitos clusters no estrangeiro também operam com sucesso na indústria têxtil e de vestuário. A principal prioridade era criar um cluster experimental na indústria têxtil e de vestuário. Prossegue com uma análise da actual cadeia de valor da indústria têxtil e do vestuário na República Checa, a fim de determinar a sua composição e determinar a percentagem de itens individuais na cadeia de valor. Empresa familiar produz tudo em Šumperk, no norte da Morávia. A diferença nos custos salariais entre eles desempenha apenas um papel menor.

- um ramo da economia que inclui empresas de produção de tecidos, produção de vestuário, bem como produção de couro e produtos de couro. Estes são três ramos principais da indústria leve, que por sua vez estão divididos em subsetores menores. O volume de mercadorias expedidas produzidas por empresas da indústria leve na Rússia em 2014 foi de 289,7 bilhões de rublos. Destes, cerca de 44% foram na produção de vestuário.

Em comparação com 2013, houve um declínio na produção em todos os setores da indústria leve. O índice de produção da indústria têxtil e do vestuário em 2014 foi de 97,5, e na produção de couro, calçado e marroquinaria este valor foi de 97,2. De acordo com os índices de produção, os setores da indústria leve ocupam o 11º e o 12º lugar entre os 14 principais tipos de indústrias manufatureiras. Em termos monetários, o volume de produtos expedidos diminuiu 2,1% face a 2013, mantendo-se a produção de tecidos e a produção de vestuário ao nível de 2013, e a diminuição do volume expedido na indústria do couro foi de 11,8%.

Em 2014, 1,7 mil milhões de rublos foram atribuídos do orçamento federal para apoiar a indústria ligeira e, em 2015, o governo planeia gastar mais 1,5 mil milhões de rublos no desenvolvimento da indústria. Mas, apesar destas medidas, a Rússia indústria leve fornece apenas cerca de 25% do mercado interno, os restantes 75% são exportados. Hoje o mais desenvolvido indústria leve tem a China. No final de 2014, cerca de 32% de todos os produtos da indústria leve global foram produzidos na China. Também entre os líderes mundiais da indústria leve estão os países do Sul da Ásia, como Indonésia, Índia, Paquistão e Bangladesh. Países Europa Ocidental Os EUA também possuem uma indústria leve desenvolvida, mas seu foco principal é a produção de roupas e calçados de marcas mundialmente famosas a partir de matérias-primas obtidas em países em desenvolvimento. Líder europeu A Itália é o maior produtor de bens industriais leves, onde se concentra um grande número de casas comerciais especializadas na produção de roupas, calçados e artigos de couro.

Quase 330 mil pessoas trabalham na indústria leve da Federação Russa. Ao mesmo tempo, cerca de 1/3 dos trabalhadores trabalham em pequenas empresas com menos de 50 empregados. No total, existem cerca de 3,2 mil pequenas empresas operando na indústria leve na Rússia. No final de 2014, o seu volume de negócios ascendeu a 22,3% da produção total da indústria ligeira russa, o que em termos monetários equivale a 64,44 mil milhões de rublos.

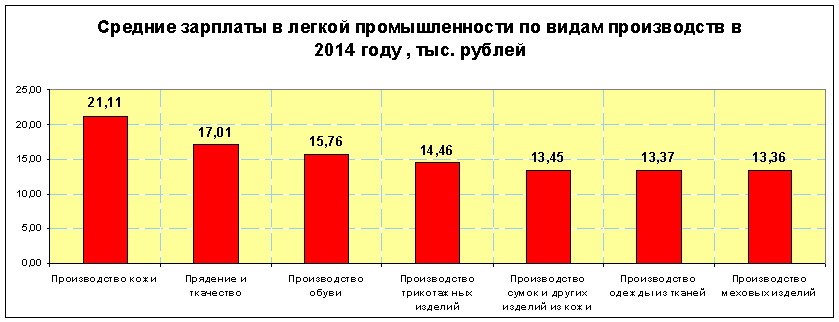

Os salários na indústria continuam a ser um dos mais baixos da Rússia. Em 2014, o salário médio dos trabalhadores da indústria têxtil e da produção de vestuário era de 14.468 rublos, e dos trabalhadores da produção de couro e calçados - 16.053. Assim, os salários por indústria são inferiores à média na Rússia em 55% e 50%, respectivamente. . O salário médio mais alto para os trabalhadores empregados na produção de couro é de 21.106 rublos, e o mais baixo para os trabalhadores empregados na produção de peles é de 13.365 rublos.

Uma das razões para esses baixos salários na indústria é considerada a elevada participação de negócios paralelos na produção, bem como a venda de produtos falsificados de produção nacional e estrangeira. Por exemplo, a parcela das importações paralelas de calçados para a Rússia em 2014 foi de 66,4% de todos os calçados importados. Nas vendas de calçados, as importações duvidosas representam 57% de todos os produtos vendidos. Cerca de 35% de todos os calçados e roupas na Rússia são vendidos em mercados onde o comércio é realizado por empreendedores individuais. Infelizmente, a maioria dos produtos vendidos são falsificações estrangeiras ou produtos produzidos na Rússia em oficinas ilegais. Tudo isso dificulta significativamente o desenvolvimento da indústria leve em todo o nível russo, embora em algumas regiões as empresas da indústria leve sejam formadoras de cidades. Isto é especialmente verdadeiro para a região de Ivanovo, na Federação Russa, onde a participação da indústria leve na produção total é de 33%.

Industria têxtil

A indústria têxtil é um ramo da indústria leve, que é a base da indústria leve. A produção têxtil refere-se à produção de fios, fios, tecidos à base de fibras de origem vegetal, animal e artificial. A indústria têxtil inclui os seguintes subsetores:

- Produção de tecidos de algodão;

- Produção de tecidos de lã;

- Produção de tecidos de linho;

- Produção de tecidos de seda;

- Produção de tecidos a partir de fibras artificiais;

- Produção de materiais não tecidos.

Os produtos produzidos pela indústria têxtil servem como matéria-prima para outros ramos da indústria leve, e também são utilizados na fabricação de bens de consumo, principalmente em materiais não tecidos.

Os materiais não tecidos são tecidos criados sem o uso de tecnologia de tecelagem. Ou seja, os fios não são entrelaçados, mas para prendê-los são colados, perfurados, feltrados e tricotados. Esses materiais são posteriormente utilizados na fabricação de calçados e agasalhos; os não tecidos produzidos em máquinas de fabricação de papel são utilizados na fabricação de guardanapos, toalhas de mesa e roupas de cama. Os materiais não tecidos colados são os mais utilizados, sendo utilizados como base para revestimentos poliméricos, bem como materiais para recipientes, limpeza, filtragem e isolamento acústico.

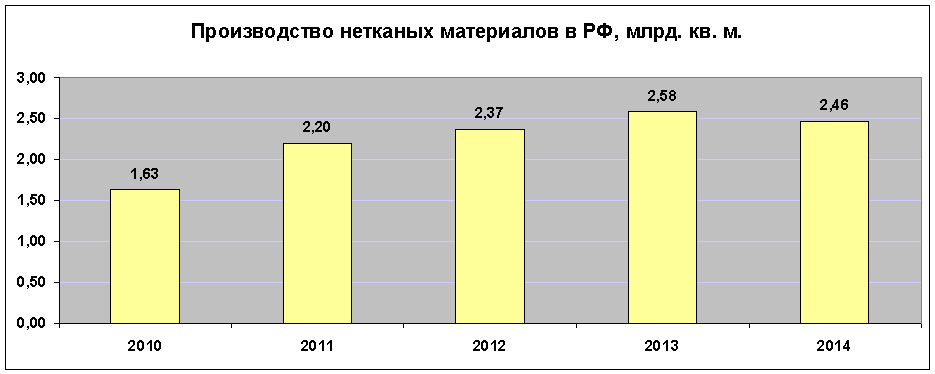

A produção de materiais não tecidos na Rússia no final de 2014 totalizou 2,461 bilhões de metros quadrados. metros. Isso representa pouco mais de 1% da produção global. No total, cerca de 201 bilhões de metros quadrados foram produzidos no mundo no ano passado. m de materiais não tecidos, que é de aproximadamente 7,9 milhões de toneladas. Os líderes na produção destes produtos são os países da UE, os EUA e a China.

Se considerarmos a produção de tecidos na Rússia usando equipamentos de tecelagem, então a maior parte dos tecidos produzidos é algodão. Na estrutura da indústria têxtil mundial, a participação dos tecidos de algodão representa 67% da produção total, na Rússia esse número é de 82,7%. No total, em 2014, foram produzidos 1,187 bilhão de metros quadrados na Federação Russa. M. tecidos de algodão. Isso é 10% menos em comparação com 2013.

De uma forma geral, o ano de 2014 foi marcado por uma quebra significativa na produção de tecidos a partir de matérias-primas naturais. Assim, a queda na produção de tecidos de lã foi de 11,2% e totalizou 11,5 milhões de metros quadrados. metros, e a produção de tecidos de linho caiu 16,8%, para 31,4 milhões de metros quadrados. m. O Ministério da Indústria explica isso pela falta de matéria-prima para a indústria têxtil. Mas também não devemos esquecer que o custo de produção dos produtos têxteis nacionais é superior ao dos importados, o que por sua vez afecta os volumes de produção. Assim, a produção de tecidos de lã na Federação Russa, em comparação com 2010, diminuiu quase pela metade.

A situação é um pouco melhor com a produção de tecidos feitos de fibras artificiais, bem como de tecidos de seda natural. A produção de tecidos a partir de fibras artificiais em 2014 diminuiu apenas 1% e totalizou 207 milhões de metros quadrados. m. E a produção de tecidos de seda natural aumentou 21% em relação a 2013, para 192 mil metros quadrados. m.

indústria de roupas

Em média, na Rússia, os gastos com produtos não alimentares representam 37% do total. Ao mesmo tempo, os produtos de vestuário representam cerca de 8% dos gastos dos russos. Após um aumento de 5,8% na produção em 2013, o vestuário físico feito de tecidos diminuiu 0,4% em 2014. Quanto às remessas de mercadorias da indústria do vestuário, em termos monetários verifica-se um aumento de 5,8%. De acordo com esse indicador, o crescimento vem ocorrendo nos últimos três anos. Em 2014, a região Noroeste apresentou o maior crescimento na produção de vestuário Distrito Federal– 52,7%, por sua vez, foi registrada queda significativa nos volumes no Sul do Distrito Federal – 33,5%. Para os Distritos Federais da Rússia, a estrutura de remessas da produção de roupas é a seguinte:

- Distrito Federal Central - 42,4 bilhões de rublos. Participação nos embarques totais – 33,1%

- Distrito Federal Noroeste – 36,3 bilhões de rublos. Participação nos embarques – 28,4%

- Distrito Federal do Volga - 18,9 bilhões de rublos. Participação nos embarques – 14,8%

- Distrito Federal Sul – 17,7 bilhões de rublos. Participação nos embarques – 13,8%

- Distrito Federal Siberiano – 6,2 bilhões de rublos. Participação nos embarques – 4,8%

- Distrito Federal dos Urais – 3,9 bilhões de rublos. Participação nas remessas – 3%

- Distrito Federal do Norte do Cáucaso – 1,9 bilhões de rublos. Participação nas remessas 1,5%

- Distrito Federal do Extremo Oriente - 0,7 bilhões de rublos. Participação nas remessas 0,5%

A situação financeira da indústria do vestuário é muito melhor do que a da indústria têxtil. No final de 2014, as empresas do vestuário representavam em média 17%, enquanto na produção têxtil este valor era de 2,8%. Mas, apesar do bom desempenho financeiro, a participação das importações na indústria continua a crescer. Em 2014, devido às restrições adotadas ao fornecimento de bens aos Federação Russa, as importações legais de vestuário diminuíram 5,5% e ascenderam a 7,74 mil milhões de dólares americanos. Mas, ao mesmo tempo, as importações paralelas aumentaram. Isto é confirmado pelo facto de o volume de produção em 2014 ter diminuído 0,4%, as importações legais diminuíram 5,5% e as vendas ao mesmo tempo terem aumentado 2,5% em relação a 2013 (neste caso, referimo-nos às vendas totais no mercado interno, e não apenas vendas de produtos de fabricantes russos). Assim, podemos afirmar com segurança que as importações paralelas continuam a crescer, preenchendo a quota de mercado das importações legais e dos produtos dos fabricantes russos.

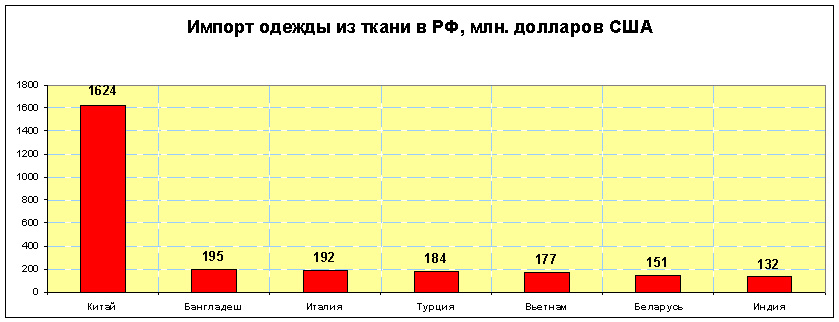

O maior importador de roupas para a Federação Russa é a China. A participação das importações de vestuário têxtil chinês é de cerca de 48% do total. Também entre os cinco primeiros estão Bangladesh, Vietnã, Turquia e Itália.

As principais direções na produção de vestuário são a produção de casacos e casacos curtos, jaquetas, ternos, vestidos e vestidos de verão, calças e shorts, além da costura de roupas de trabalho.

Em 2014, as empresas russas da indústria leve produziram 1.239 mil casacos e casacos curtos. Este é o único tipo de roupa cuja produção diminuiu. Em 2013, a indústria leve russa produziu 1.335 mil unidades e em 2012 – 1.469 mil unidades. Assim, formou-se estoque suficiente nos armazéns, o que levou à diminuição dos volumes de produção.

A maior parte dos casacos e shorts produzidos são modelos femininos, em 2014 foram confeccionadas 1.019 mil peças, o que representa 82,2% da quantidade total. Foram produzidos 220 mil casacos e casacos masculinos. As maiores empresas que produzem este tipo de vestuário na Federação Russa com base nos resultados de 2014:

- JSC "Mayak" ( Região de Níjni Novgorod) – 81.600 unidades.

- Sinar LLC ( Região de Novosibirsk) – 68.600 unidades.

- CJSC "Baltic Line" (região de Kaliningrado) - 57.300 unidades.

- JSC "Elegante" (região de Rostov) - 46.600 unidades.

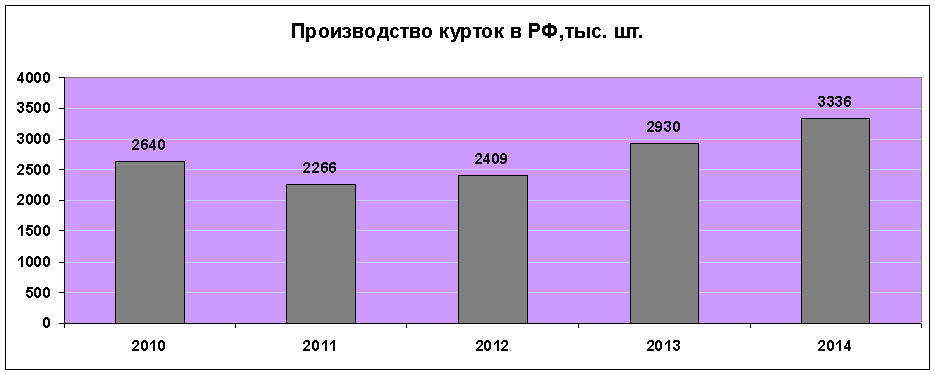

Ao contrário da produção de casacos e casacos curtos, a produção de jaquetas Empresas russas A indústria leve tem crescido continuamente nos últimos três anos. Assim, em 2014, o crescimento da produção foi de 12,2%.

Em 2014, foram costuradas 3.336 mil jaquetas, sendo 2.034 mil masculinas e 1.302 mil femininas. Em relação a 2013, a produção de jaquetas masculinas aumentou em 392 mil peças e de jaquetas femininas em 239 mil peças. O maior fabricante russo de jaquetas é a Gloria Jeans CJSC, localizada na região de Rostov. Sua participação no volume de produção desse tipo de roupa é de pouco mais de 40%. Em 2014, esta empresa produziu 1.348 mil jaquetas. Outro grandes empresas para costurar jaquetas na Federação Russa:

- Vitekskom LLC (região de Moscou) – 64.100 unidades.

- LLC "Ariadna-96" (região de Rostov) - 32.300 unidades.

- OJSC "Kukmor Sewing Factory" (Tartaristão) - 24.500 unidades.

A produção de ternos aumentou 13,8% em 2014. Este é o maior aumento entre todos os principais tipos de roupas. Este aumento é atribuído ao facto de existirem pequenos saldos de mercadorias nos armazéns das empresas - no início do ano, cerca de 10% dos envios destas empresas.

A maior parte dos ternos produzidos são masculinos, cerca de 90% de todos os ternos são costurados. Em 2014, as empresas russas produziram 5.264 mil ternos, dos quais 4.735 mil eram masculinos. Os maiores fabricantes russos de ternos:

- CJSC Pskov Garment Factory "Slavyanka" - 330.800 unidades.

- OJSC "Sudar" (região de Vladimir) - 183.000 unidades.

- OJSC "Elegant" (região de Ulyanovsk) - 124.100 unidades.

- OJSC "Peplos" ( Região de Cheliabinsk) – 106.700 unidades.

A produção de vestidos e vestidos de verão mais que dobrou nos últimos 5 anos. Em 2014, foram produzidas 8.867 mil unidades. vestidos e vestidos de verão. Isso é 10% a mais que em 2013. A produção de vestidos e vestidos de verão é muito concentrada e embora sejam produzidos em todos Distritos federais, ao final de 2014, 73% era produzido no Distrito Federal Sul e 12,3% no Distrito Federal Central.

![]()

O principal fabricante de vestidos e vestidos de verão na Rússia é a CJSC Gloria Jeans Corporation. Representa cerca de 68% do total Produção russa, que em termos quantitativos é de 6.008 mil peças. Outras grandes empresas que produzem vestidos e vestidos de verão na Rússia:

- CJSC PKF "Elegant" (região de Rostov) - 171.500 unidades.

- CJSC "Vyaznikovskaya Garment Factory" (região de Vladimir) - 81.100 peças.

- KP Manufactory LLC (região de Moscou) – 53.800 unidades.

A produção de calças, bermudas e shorts é a mais difundida. Em 2014, foram produzidas 21,4 milhões de unidades. deste produto. Em relação a 2013, o aumento foi de 400 mil unidades. As calças masculinas representam 42,3% da produção total, os restantes 57,7% são ocupados pela produção de calças, calções e bermudas femininas. Maior produtor desses produtos na Rússia - CJSC Gloria Jeans Corporation. No final de 2014, esta empresa produziu 15.548 mil calças, calções e bermudas. Outros grandes Empresas russas para a produção deste tipo de roupa:

- CJSC "Peplos" (região de Chelyabinsk) - 136.300 unidades.

- CJSC Pskov Garment Factory "Slavyanka" - 135.800 unidades.

- CJSC "Alexandria" ( Região de Krasnodar) – 99.300 unidades.

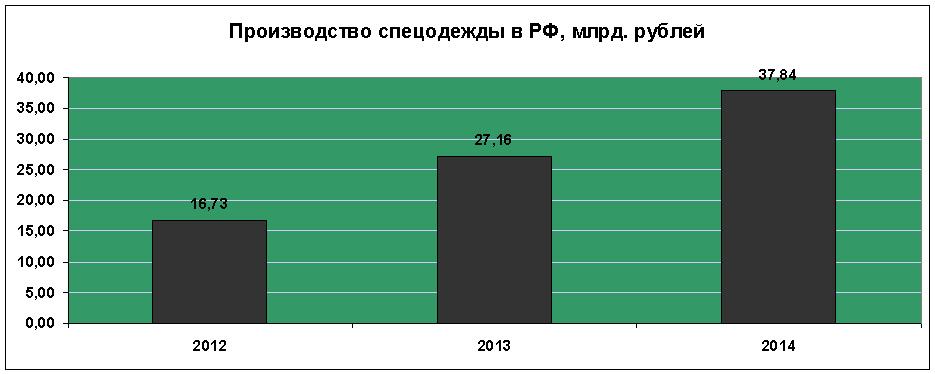

A produção de macacões ocupa um lugar importante na indústria do vestuário, pois além da crescente demanda por produtos, uma parte significativa dela é costurada em instituições correcionais e empresas de sociedades para deficientes, proporcionando assim trabalho para essas categorias de cidadãos . No total, foram produzidas cerca de 112 milhões de unidades de vestuário de trabalho em 2014. O que é 6 milhões a mais que em 2013. O volume total de produção foi de 37,84 bilhões de rublos.

Além dos principais tipos de roupas listados acima, a indústria leve russa produziu em 2014:

- Blusões e produtos similares – 769.000 unidades.

- Saias e saias para calças – 4.476.000 unid.

- Camisas, blusas e camisas corporais masculinas e femininas (exceto malhas) - 4.864.000 peças.

- Casacos femininos e casacos curtos em pele natural – 108.270 peças.

Produção de couro e produtos de couro

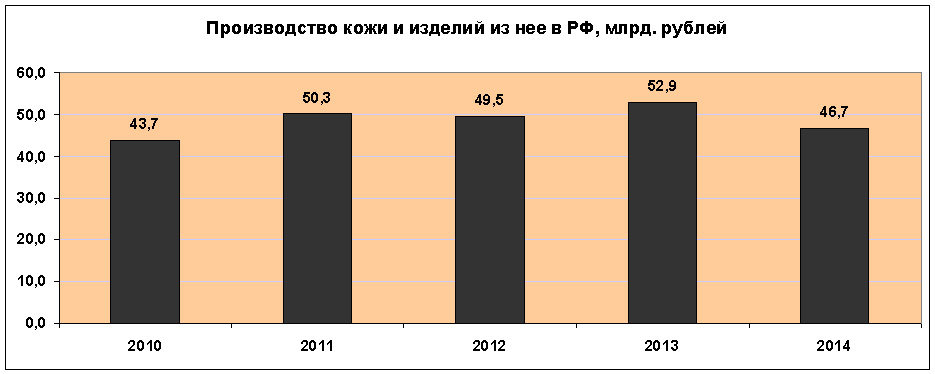

O volume de negócios na indústria do couro é significativamente inferior ao volume de negócios total nas indústrias do vestuário e têxtil. Em 2014, a receita das empresas nesta indústria leve foi de 46,7 bilhões de rublos. Este é o pior número dos últimos três anos. Ao mesmo tempo, as empresas do setor apresentam uma rentabilidade bastante baixa – 6,9%. E o resultado líquido global das empresas deste sector da indústria ligeira foi negativo pelo segundo ano consecutivo. Em 2014, a receita financeira da indústria foi de (-824) milhões de rublos.

Este ramo da indústria leve russa inclui três áreas principais: produção de couro, produção de calçados e produção de artigos de couro.

A produção de couro é um dos poucos setores da indústria leve russa em que as exportações excedem as importações. A produção de couro na Rússia tem diminuído desde 2010. Em comparação com o ano anterior, a produção diminuiu 4,2% e atingiu 2.199,2 milhões de metros quadrados. dm. Na estrutura geral de produção, a maior parte é composta por artigos de couro cromados, ou seja, couros curtidos com compostos de cromo. A produção de couro duro e macio (yuft) é dezenas de vezes menor.

Na Federação Russa, o couro é produzido em 22 empresas e 20 delas produzem artigos de couro cromado. Além disso, 7 empresas possuem capacidade para a produção de couro yuft e 5 para a produção de couro duro. Cada indústria possui uma que produz mais de 40% do volume total do país:

- Couro cromado - CJSC "Russkaya Kozha" (região de Ryazan) - 1.012,7 milhões de m². (47,2% do volume total).

- Couro Yuft - LLC "Vakhrushi-Yuft" (região de Kirov) - 20,1 milhões de m². dm. (55,5% do volume total).

- Couros duros - Chevro LLC ( Região de Voronezh) – 9,8 milhões de m² dm. (51,5% do volume total).

A maior parte da produção de couro está localizada no Distrito Federal Central, que responde por 72,7% da produção de couro cromo e 9,4% dos artigos de couro yuft. O segundo lugar é ocupado pelo Distrito Federal do Volga com indicadores de 18,7% e 61,3%, respectivamente. Em terceiro lugar está o Distrito Federal Sul, onde a produção de couro cromo representa 6% do total, e de couro yuft – 26,2%. A participação dos demais Distritos Federais neste setor da indústria leve é insignificante.

A produção de couro é significativamente influenciada pela quantidade de importações e exportações de produtos. Assim, em 2013, as exportações representaram 28,3% do volume de produção e as importações – 36,1%. E em 2014, os números mudaram drasticamente - as exportações totalizaram 48,7% e as importações diminuíram para 27%.

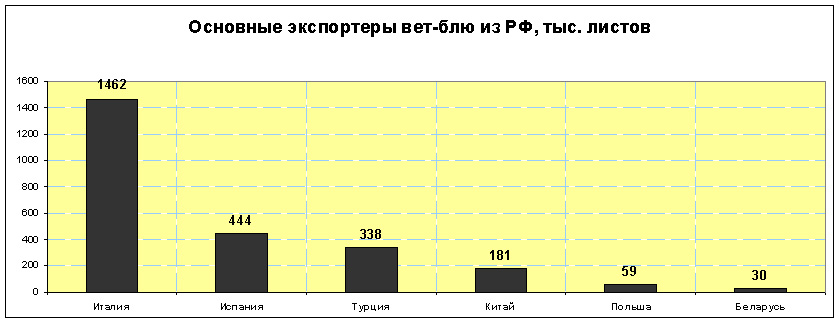

As principais exportações russas são wet blue e crosta de gado, bem como couro acabado. Wet blue é um tipo de couro curtido que não está completamente seco, enquanto crust é um couro sem acabamento granulado que mantém seu padrão natural. O wet-blue é vendido em folhas padrão, e os principais compradores desses produtos na Rússia são a Itália.

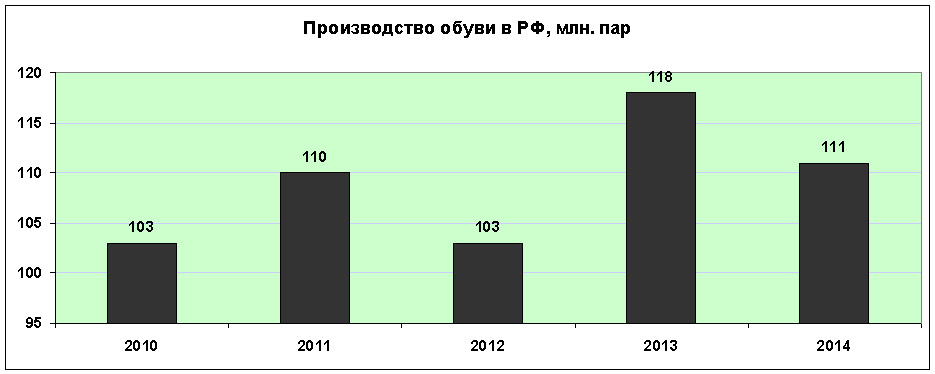

A produção de calçados em 2014 na Federação Russa diminuiu 6% e totalizou 111 milhões de pares. Destes, os calçados com parte superior de couro e tecido representam 60,8 milhões de pares e os calçados de borracha e plástico respondem por 41,6 milhões de pares. Foram produzidos 2,8 milhões de pares de calçados esportivos e 5,8 milhões de pares de calçados de segurança e outros.

Embora as empresas produtoras de calçados estejam localizadas em 7 Distritos Federais, o principal volume de produção está no Distrito Central. No final de 2014, as empresas deste distrito produziam 45,34% de todo o calçado. A produção de calçados com parte superior de couro e tecido nos distritos da Federação Russa é a seguinte:

- Distrito Federal Central – 27,57 milhões de pares;

- Distrito Federal Sul – 14,71 milhões de pares;

- Distrito Federal do Volga – 11,67 milhões de pares;

- Distrito Federal Siberiano – 2,23 milhões de pares;

- Distrito Federal dos Urais – 2,21 milhões de pares;

- Distrito Federal do Norte do Cáucaso - 1,58 milhão de pares;

- Distrito Federal Noroeste – 0,89 milhão de pares.

Como em outros setores da indústria leve, há um líder claro na indústria calçadista russa. A empresa Bris-Bosfor LLC (Território de Krasnodar) produz 31% de todos os calçados com parte superior de couro e tecido na Rússia, o que em termos quantitativos equivale a 18,8 milhões de pares. Outras grandes empresas deste setor:

- MuyaProduction LLC (região de Vladimir) – 3,44 milhões de pares;

- CJSC Shoe Firm Unichel (região de Chelyabinsk) – 2,98 milhões de pares;

- CJSC Ralph Ringer (Moscou) – 1,62 milhão de pares;

- Fábrica de calçados JSC Torzhok (região de Tver) – 1,47 milhão de pares.

As exportações de calçados russos são muito menores que as importações. No final de 2014, foram exportados 5,65 milhões de pares num valor total de 122,4 milhões de dólares. Os principais compradores de calçados russos são os países da CEI.

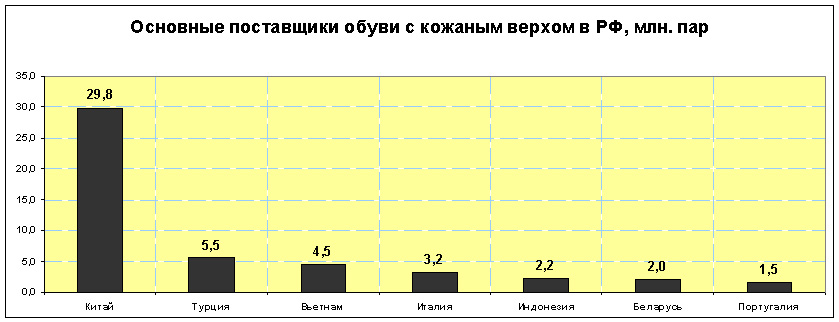

Durante o mesmo período, 118,23 milhões de pares de sapatos no valor de 2.281 milhões de dólares americanos foram importados para a Rússia. O excesso das importações sobre as exportações em termos quantitativos foi de 21 vezes e em termos monetários de 18,7 vezes. Isto confirma mais uma vez o fato de que sapatos mais baratos são importados para a Federação Russa do que sapatos fabricados na Rússia. O principal fornecedor de calçados para a Rússia é a China.

A produção de artigos de couro na Federação Russa em 2014 diminuiu 18,1% e totalizou 15.482 mil produtos. Esta queda está associada principalmente ao grande número de saldos nos armazéns das empresas, bem como à queda da procura de produtos nacionais deste tipo. A maior queda na produção de artigos de couro foi registrada nos Distritos Federal Noroeste e Central, de 50,3 e 11,5%, respectivamente. Na cidade de São Petersburgo, principal centro da indústria de artigos de couro da Federação Russa, a produção diminuiu 51,2%, mas em termos monetários, a receita diminuiu apenas 17%. Empresas com a maior produção de artigos de couro (bolsas, pastas, malas, etc.) na Rússia no final de 2014:

- LLC "Logistic Inform" (São Petersburgo) - 2.684 mil unidades.

- Vladimir Leather Retroshery Factory LLC - 2.479 mil unidades.

- CJSC "Medvedkovo" (Moscou) - 633 mil unidades.

- CJSC "Piterbag" (São Petersburgo) - 292 mil unidades.