Një kartë krediti është një zgjidhje e përshtatshme për të marrë një kredi nga një organizatë bankare e quajtur Sberbank. Së pari, ju mund të përdorni financat sipas gjykimit tuaj. Së dyti, nëse vendosen një numër i madh kërkesash për një kredi konsumatore, atëherë marrja e parave me interes për një produkt bankar me kartë konsiderohet një procedurë e thjeshtuar.

Shuma për përdorim është e kufizuar vetëm nga kufiri i vendosur. Sipas kushteve të Sberbank, sigurohet një periudhë mospagimi (më shpesh 50 ditë). Nëse mund t'i ktheni fondet brenda periudhës së caktuar, atëherë nuk do të duhet të paguani interes për përdorimin e parave. Nëse periudha e hirit skadon, atëherë sipas kushteve të kontratës, do të jetë e nevojshme të kthehen paratë, duke marrë parasysh interesin.

Çfarë është një kartë krediti Sberbank dhe si ta përdorni atë

Kartat e kreditit janë një program i veçantë i Sberbank. Në total janë tetë karta të ndryshme me periudhë mospagimi, gjatë së cilës lejohet kthimi i parave pa interes për përdorimin e parave bankare. Klienti duhet të bëjë zgjedhjen e duhur në përputhje me kushtet në të cilat ai pret. Është e nevojshme të mbështeteni në kufirin e disponueshëm të fondeve, komisionin e vendosur për kartën, kërkesat e regjistrimit dhe normën e interesit.

Gjëja e parë që duhet bërë për të përdorur kartë Krediti djathtas - aktivizoni produktin që keni marrë në bankë. Për ta bërë këtë, duhet të kontrolloni statusin e llogarisë në një ATM (gjëja kryesore është të vendosni kodin pin kur kryeni operacionin, i cili u dha në bankë në një fletë të veçantë të sigurt).

H3 Si të përdorni një kartë krediti 50-ditore me periudhë mospagimi

Pas aktivizimit të një karte krediti me një periudhë mospagimi prej 50 ditësh, klienti ka akses në një listë të tërë të operacioneve bankare:

- tërheqja e parave të gatshme;

- pagesa për mallrat në dyqane;

- pagesa për mallra në internet.

Për shembull, kur tërhiqni para, duhet të veproni si kjo:

- Fusni kartën në ATM me anën e duhur;

- Futni kodin PIN të saktë;

- Shkoni te seksioni me tërheqje;

- Vendosni shumën që dëshironi të merrni dhe konfirmoni lëshimin.

Duhet të kuptohet që edhe në rastin e një karte krediti, ku sipas kushteve ka një periudhë mospagimi prej 50 ditësh, përsëri do të mbahet një komision për tërheqjen e parave (komisioni nuk tarifohet gjatë pagesës). Periudha e mospagimit është koha gjatë së cilës lejohet kthimi i fondeve në bankë pa interes të përllogaritur. Pas përfundimit të periudhës së mospagimit, interesi do të tërhiqet, i cili sipas kushteve të bankës është nga 25.9% në 33.9% në vit).

Si të përdorni një kartë krediti ari Sberbank Visa

Gold Card është një produkt bankar premium me një numër të madh shërbimesh dhe ofertash të disponueshme me kushte të veçanta (norma e interesit - 25.9%). Një numër i madh ofertash speciale kërkojnë që klienti të mësojë se si t'i përdorë ato në mënyrë korrekte. Për shembull, duhet të rimbushet saktë:

- transferim pa para të fondeve nga një kartë debiti;

- depozitimi i parave përmes një terminali pagese;

- transferim nga një llogari tjetër përmes bankave të tjera;

- shërbime nga Visa;

- në një degë të Sberbank (stafi do t'ju tregojë dhe do t'ju ndihmojë në më shumë detaje).

Për të përdorur lirisht paratë, duhet të zbuloni se sa borxh keni. Jo më pak informacion i rëndësishëm është kur përfundon periudha e hirit, gjatë së cilës fondet duhet të kthehen pa interes. Raporti mund të merret lehtësisht nga Sberbank Online. Për ta bërë këtë, futni saktë hyrjen dhe fjalëkalimin tuaj dhe shkoni në faqen e një karte specifike, më pas klikoni Generate a report.

Si të ktheni një kartë krediti Sberbank që nuk e keni përdorur

Ju mund ta ktheni kartën e kreditit që keni marrë nga banka në çdo kohë të përshtatshme. Do të jetë e saktë që fillimisht të zbulohet se çfarë borxhi është fiksuar mbi të. Nëse nuk e keni përdorur, atëherë nuk duhet të ketë borxhe. Megjithatë, ju lutemi vini re se sipas kushteve të Sberbank, mund të paguhet një tarifë për lëshimin dhe përdorimin e një karte (edhe nëse është formale).

Nëse e keni përdorur këtë produkt bankar, atëherë gjithçka varet nëse periudha e hirit prej 50 ditësh ka përfunduar pas përdorimit të fondeve. Nëse koha nuk ka mbaruar, atëherë klienti duhet, sipas nenit të kontratës, thjesht të kthejë financat e marra hua dhe nëse koha ka mbaruar, atëherë do t'ju duhet të paguani principalin plus interesin e përllogaritur.

Në çdo rast, është e nevojshme të shkruani një kërkesë për refuzimin e shërbimeve bankare për një produkt karte me një periudhë mospagimi. Pas paraqitjes së një aplikimi korrekt brenda 45 ditëve në mungesë të borxheve, kontrata do të mbyllet.

Si të përdorni një kartë bankare në një dyqan

Në dyqan, pasi shitësi "depërton" të gjitha mallrat, jepini atij kartën tuaj, e cila do të futet në mini-terminal. Pas leximit të informacionit, do t'ju duhet të vendosni një kod pin. Fondet me të cilat paguani me çek në dyqan do të debitohen automatikisht nga llogaria juaj (pavarësisht nëse periudha e mospagimit ka përfunduar apo jo, asnjë komision nuk paguhet për këtë operacion). Shitësi duhet t'jua kthejë kartën së bashku me faturën.

Aktiviteti aktiv reklamues i bankave ruse çon në faktin se fjala "kartë krediti" përdoret gjithnjë e më shumë në fjalorin e banorëve të vendit tonë. Por në të njëjtën kohë, shumë nuk dinë të përdorin një kartë krediti - si ndryshon nga një kartë debiti e zakonshme, cilat janë kushtet për llogaritjen e interesit dhe si të paguhet më mirë për shërbimin. Duke harruar datat e duhura për pagesat, një mbajtës i paaftë i kartës së kreditit mund të hyjë shpejt në borxh pa i ditur të gjitha "grackat".

Çfarë është një kartë krediti

Para nesh nuk është vetëm një kartë bankare plastike, por një mjet i përshtatshëm me të cilin pronari mund të bëjë blerje mallrash dhe të bëjë pagesa të tjera. Paratë që janë përdorur nga klienti, ai duhet të kompensojë më pas bankën - në fakt, kjo është një formë kredie pak e modifikuar. Bankat ruse ofrojnë një sërë opsionesh shërbimi, ku shuma e limiteve të kredisë varet nga të ardhurat e klientit.

Si të lëshohet

Meqenëse një kartë e tillë është një nga llojet e shërbimeve të huadhënies bankare, në shumë raste para nënshkrimit të kontratës, bankat kryejnë nënshkrimin - kontrollin e aftësisë paguese të huamarrësit. Të ardhurat e klientit, të dokumentuara nga një certifikatë punësimi, merren parasysh - merret parasysh treguesi për tre muajt e fundit pas zbritjes së taksave.

Për Moskën, ky nivel pagash duhet të jetë së paku 25,000 rubla, për Shën Petersburg dhe rajonet e Rusisë - 15,000 rubla. (pronarët e kartave të pagave kanë kufij më të ulët - 15,000 dhe 9,000 rubla). Shumë banka kanë oferta pa verifikim të të ardhurave, por pagesat mujore dhe normat e interesit për mbajtës të tillë kartash do të jenë shumë më të larta, gjë që nuk është e përshtatshme për të gjithë.

Kushtet e kartës së kreditit

Një klient që vendos të lëshojë një kartë krediti merr mundësinë për të menaxhuar me lehtësi financat. Nëse nuk dini ende si ta përdorni kartën tuaj të kreditit, këtu janë disa rregulla bazë për t'ju ndihmuar ta kuptoni:

- Duke përdorur një kartë të tillë, ju mund të paguani për blerje ose shërbime duke e përdorur atë për pagesa pa para, por mbajtësit e kartave të kreditit kanë mundësi të kufizuara për transferimin në llogari të tjera.

- Tërheqja e parave të gatshme nga ATM-të është e mundur, por për këtë tarifohen interesa shumë të larta (deri në 5% e lart), kështu që një përdorues kompetent do të shmangë shpenzime të tilla shtesë në para.

- Çdo muaj, pronari merr një ekstrakt nga banka, i cili tregon shumën e pagesës minimale dhe periudhën në të cilën duhet të shlyhet borxhi. Nëse shlyhet vetëm kjo shumë, atëherë duhet të merret parasysh që do të ngarkohet një komision për shumën e borxhit.

- Është e rëndësishme që pagesat minimale mujore të bëhen brenda afatit të caktuar për të shmangur pagesën e tarifave të vonuara.

Aktivizimi i kartës së kreditit

Për arsye sigurie, mbajtësit të kartës së kreditit i lëshohet një kartë e çaktivizuar.(megjithëse disa institucione financiare, si Alfa-Bank, mund të ofrojnë të përdorin një produkt plotësisht të gatshëm). Ka shumë opsione të ndryshme aktivizimi që nuk ndryshojnë në kompleksitet:

- nga telefoni;

- duke përdorur një ATM;

- përmes një ndërfaqe në internet (për shembull, Sberbank Online);

- direkt nga institucioni financiar.

Për shembull, për të aktivizuar një kartë Sberbank, mund të përdorni terminalin. Për këtë ju duhet:

- Gjeni një terminal pagese të kësaj banke.

- Fut kartë plastike në përputhje me udhëzimet.

- Futni kodin PIN nga zarfi dhe prisni konfirmimin. Karta është aktivizuar!

Si të tërhiqni para

Me gjithë komoditetin e plastikës si instrument pagese, nuk është shumë i përshtatshëm për tërheqje parash - bankat vendosin tarifa shumë të larta për këtë shërbim (për shembull, për një kartë të lëshuar nga Tinkoff Bank, tarifa do të jetë 2.9%, por jo më pak se 290 rubla). Në përgjithësi, operacioni është i thjeshtë, për ta kryer atë ju nevojiten:

- Fusni kartën tuaj në një ATM.

- Identifikohu me një kod pin.

- Zgjidhni dritaren e tërheqjes së parave dhe vendosni shumën e kërkuar.

Bllokimi i kartës së kreditit

Një kartë krediti mund të bllokohet nëse e futni gabim kodin PIN tre herë, por një shkak shumë më i zakonshëm i bllokimit është humbja e plastikës. Në këtë rast, duhet të informoni menjëherë bankën për të shmangur përdorimin e kartës nga mashtruesit. Ka shumë mënyra për të bllokuar dhe ju mund të:

- telefononi linjën telefonike (për shembull, Sberbank u ofron klientëve të saj një numër falas 8 800 555 5550) dhe bllokoni kartën;

- bëjeni atë në internet në faqen e internetit të një institucioni financiar;

- nëse përdorni banking celular, mund ta bëni atë me SMS.

Kushtet dhe kushtet e kartës së kreditit

Për të shmangur surpriza të pakëndshme në formën e interesit të përllogaritur, ju duhet të dini se si të përdorni një kartë krediti në mënyrë korrekte dhe të mos paguani shumë. Për shembull, Shlyerja e vonuar e borxhit do të çojë shpejt në borxhin e fryrë, e cila do të jetë shumë më e vështirë për t'u paguar. Por respektimi i rreptë i rregullave dhe rimbushja në kohë e bilancit bën të mundur përdorimin e plastikës tuaj pa interes.

Çfarë është një periudhë mospagimi

Koha gjatë së cilës janë në fuqi kushtet preferenciale pa interes quhet periudha e mospagimit - ky është avantazhi i kartave të kreditit ndaj një kredie të rregullt. Kur bën kartë Krediti sigurohuni që të specifikoni se si llogaritet periudha e mospagimit - për secilën pagesë veç e veç, ose do të jetë me një datë të vetme fikse. Periudha e hirit është rreth 50 ditë, por tabela tregon qartë se kjo periudhë mund të jetë më e gjatë:

| Emri i bankës | Periudha e mospagimit |

| Alfa Bank | Deri në 100 ditë (me pagesën e 5% të borxhit çdo 20 ditë) |

| Banka UniCredit | Deri në 55 ditë |

| Standardi rus |

|

| Kredi për shtëpi | |

| Pararoja | Deri në 50 ditë |

| Sberbank |

Limiti i kreditit

Madhësia maksimale fondet që bankat u ofrojnë klientëve të tyre quhet limit kredie. Kjo shumë përcaktohet në varësi të të ardhurave të klientit, historisë së tij të kreditit dhe moshës - për shembull, duke pasur një pagë prej 50,000 rubla, mund të kualifikoheni për një kufi deri në 300,000 rubla. Për më tepër, bankat ofrojnë të lëshojnë plastikë sipas një skeme të përshpejtuar me paraqitjen e 1-2 dokumenteve, por në këtë rast "tavani" rrallë do të jetë më i lartë se 100,000 rubla.

Përqindja për përdorim

Një klient që di të përdorë saktë një kartë krediti mund të minimizojë tarifën, por nuk mund të shmanget plotësisht. Qëllimi i lëshimit të plastikës është të gjeneroni të ardhura, për shembull, kushtet për përdorimin e një karte krediti Sberbank, përveç një pagese fikse vjetore deri në 3,000 rubla, nënkuptojnë një normë prej 23.9-27.9%. Në këtë rast, interesi llogaritet me formulën Pr \u003d Zd x (PS / 365 x Dn / 100), ku:

- Pr - interesi për përdorimin e kredisë;

- Zd - borxhi i lindur në fund të periudhës raportuese;

- PS - norma e interesit;

- Ditë - numri i përgjithshëm i ditëve të borxhit.

Për shembull, një klient do të shlyejë një borxh prej 10,000 rubla në një kartë krediti me 27.9%, dhe ai e ka tejkaluar afatin me një javë. Duke zëvendësuar të dhënat në formulë, rezulton: Pr \u003d 10,000 rubla. x (27,9% / 365 x 7 ditë / 100) = 53,5 rubla. Duhet të kihet parasysh se pagesat me vonesë mund të çojnë në interes dhe gjoba, gjë që është shumë e pafavorshme për mbajtësin e kartës.

Si të paguani me kartë krediti

Teknologjitë moderne i ofrojnë pronarit të plastikës shumë mundësi të përshtatshme për të paguar me një kartë krediti. Më të zakonshmet dhe më të njohurat janë blerjet në dyqane. Për të blerë produktin që ju pëlqen, ju nevojiten:

- Sigurohuni që dyqani të pranojë llojin e kartës suaj të kreditit (zakonisht Mastercard ose Visa).

- Fusni kartën në terminalin POS dhe vendosni kodin pin. Nëse keni një kartë pa kontakt, ju vetëm duhet ta sillni atë në një pajisje të tillë.

- Ruani çekun - mund të jetë e dobishme në situata të diskutueshme të anuloni operacionin.

Nëse dëshironi të mësoni se si të përdorni një kartë krediti për blerjet në internet, atëherë sekuenca e veprimeve do të jetë si më poshtë:

- Pasi të zgjidhni produktin e dëshiruar dhe ta vendosni në shportë, shkoni te seksioni "Pagesa për blerje".

- Pasi të zgjidhni llojin e kartës që ju nevojitet, vendosni numrin e saj, mbiemrin dhe mbiemrin e pronarit, datën e skadencës dhe një kod treshifror në anën e pasme.

- Konfirmoni veprimet tuaja me një fjalëkalim SMS.

Pagesat me kartë krediti pa para

Komoditeti i pagesave pa para me pagesa minimale mujore e ka bërë shpejt këtë lloj plastike të popullarizuar nga ata që dinë të përdorin një kartë krediti. Sot, shumica e dyqaneve, kafeneve, restoranteve dhe qendrat sportive pajisur me terminale për pranimin e pagesave, duke krijuar kushte të përshtatshme shërbimi për mbajtësit e kartave të kreditit.

Përparësitë

Plastika tregon aspektet e saj pozitive vetëm me pagesa pa para, duke ndihmuar në zgjidhjen e problemeve në rast të mungesës së përkohshme të parave. Interesi për kartën varet drejtpërdrejt nga sa me kujdes banka kontrolloi aftësinë paguese të klientit. Me një mesatare prej 23-25%, ato janë një alternativë e mirë për mikrokreditë me pagesë, nëse e dini me siguri se mund t'i ktheni paratë e marra hua në bankë.

Çfarë mund të paguhet me kartë krediti

Përdorimi i gjerë i plastikës bën që organizatat qeveritare, sipërmarrjet tregtare dhe sektori i shërbimeve të vazhdojnë me kohën, duke ofruar shërbime të përshtatshme pagese. Me një kartë krediti, ju mund të paguani:

- televizioni, interneti dhe komunikimi celular;

- pagesat komunale;

- taksat;

- gjoba;

- arsimimi.

Ku mund të paguaj

Përdorimi i një ATM (terminali) dhe bankingu online zgjerojnë më tej mundësitë e atyre që dinë të përdorin plastikë, duke i lejuar ata të paguajnë tarifat shtetërore dhe të blejnë bileta ajrore. Më vete, duhet thënë për dyqanet online, ku përveç një game të gjerë mallrash, ofrohen edhe çmime të volitshme, duke e bërë edhe më tërheqës përdorimin e kartës.

Programet e bonusit

Për të promovuar këtë lloj plastike në treg, bankat ruse po përpiqen t'u ofrojnë përdoruesve programe bonus interesante të krijuara për të marrë pikë në varësi të kostove të bëra. Pikët e grumbulluara mund të shpenzohen për blerje ose të kthehen në formën e shërbimeve dhe zbritjeve. Disa oferta interesante nga kategori të ndryshme janë paraqitur në tabelë:

| Emri i kartës së kreditit | Karakteristike program bonus | Përfitoni për çdo 100 rubla të shpenzuara |

|

| "MTS Money Bank" | Kthim parash në opsionin "Bler". | ||

| Sberbank | Aeroflot | Akumulimi i miljeve | |

| Tinkoff | Të gjitha linjat ajrore | Programi i Udhëtarëve | |

| "Përfitim" | Grumbullimi i pikëve | ||

| Hapja | "Karta e gladiatorit" |

Si të paguani një kartë krediti

Për të shlyer siç duhet borxhin e kartës, duhet të përqendroheni në disa tregues të rëndësishëm - përveç periudhës së hirit dhe normës së interesit, kjo është edhe madhësia e pagesës minimale. Është gjithashtu e rëndësishme të keni një ide të mirë për pasojat e mundshme të vonesave të pagesave (gjoba dhe gjoba) dhe komisione shtesë kur tejkalohet kufiri i kredisë.

Për shembull, tarifa "Standard" e Raiffeisenbank, përveç limiti i kreditit deri në 210,000 rubla dhe një normë vjetore prej 24% parashikon komisionet e mëposhtme:

- për tërheqje parash - 3% (minimumi 325 rubla);

- për vonesë - 600 rubla;

- për pezullimin e operacioneve - 300 rubla.

Pagesë një herë para skadimit të periudhës së mospagimit

Nëse e shlyeni plotësisht borxhin tuaj përpara përfundimit të periudhës së pagesës, atëherë nuk do të paguani interes për përdorimin e fondeve të huazuara nga banka. Në të njëjtën kohë, duhet të kihet parasysh se shërbimi preferencial nuk përfshin tërheqjen e parave nga një ATM - përsëri do t'ju tarifohet një komision për këtë operacion, kështu që përpiquni të mos e përdorni këtë shërbim për të shmangur kostot e panevojshme.

Pagesat minimale të ofruara nga banka

Çdo muaj, përdoruesi i një karte krediti merr një ekstrakt, i cili tregon shumën e pagesës minimale mujore. Si rregull, kjo është 10% e borxhit dhe interesit të përllogaritur - kjo shumë duhet të paguhet në kohë. Është shumë e rëndësishme të kuptoni se nëse paguani vetëm pagesën minimale, do të mbeteni në borxh, mbi të cilin do të rritet interesi.

Të mirat dhe të këqijat e përdorimit të kartave të kreditit

Ka shumë opsione se si të përdorni një kartë krediti, dhe kjo mund të konsiderohet një avantazh serioz. Përparësitë përfshijnë:

- Një periudhë mospagimi që ju jep mundësinë të përdorni fondet e marra hua pa pagesë.

- Formë e përshtatshme pagese për mallra dhe shërbime.

- Lehtësia e përdorimit dhe siguria e madhe.

- Përdorimi i gjerë i shërbimeve të pagesave.

Por mos harroni faktin se së bashku me avantazhet, ky produkt kredie ka edhe disavantazhe:

- Vështirësi në kontrollin e shpenzimeve për fillestarët.

- Një numër i madh i paguar shërbime shtesë(për shembull, lëshimi i një karte Tinkoff për të zëvendësuar atë të humbur do të kushtojë 290 rubla).

- Normat e interesit këtu janë 5-10% më të larta se kreditë konvencionale.

Video

Pra, duke llogaritur të gjitha të mirat dhe të këqijat, keni vendosur me vendosmëri të lëshoni një kartë krediti Sberbank. Ku të filloni dhe çfarë të kërkoni kur zgjidhni një kartë? Cilat janë rregullat për përdorimin e kartave të kreditit Sberbank? Çfarë blerjesh mund të paguaj me një kartë krediti dhe a mund të tërheq para? Si të llogarisni periudhën e mospagimit të një kredie dhe si mund të shlyej një kartë krediti? Zbuloni përgjigjet për këto dhe pyetje të tjera tani.

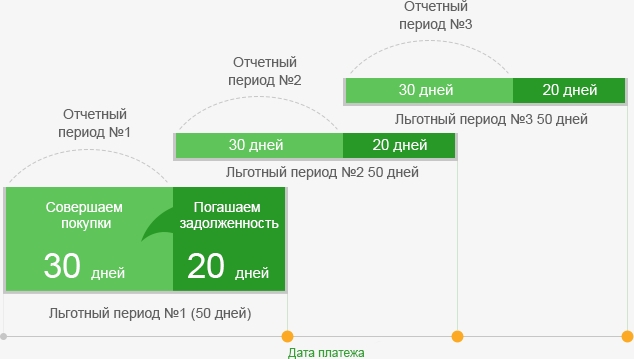

- kjo është periudha kohore gjatë së cilës ju mund të përdorni fondet në kartën tuaj të kreditit dhe të mos paguani interes në bankë. Në përputhje me rregullat për përdorimin e kartave të kreditit Sberbank, është e barabartë me 50 ditë.

Për të kuptuar ndërlikimet e aplikimit të afatit të huadhënies koncesionare, merrni parasysh një shembull specifik. Supozoni se fillimi i periudhës raportuese bie më 8 janar. Shtoni në këtë datë 30 ditë të periudhës së raportimit, dhe më pas më shumë Periudha e pagesës 20 ditë. Data e marrjes - 27 shkurt - është data e shlyerjes së borxhit.

Nëse keni përdorur fonde krediti në ditën e parë të periudhës raportuese, atëherë keni 50 ditë për të shlyer këtë shumë. Por nëse paratë janë debituar nga karta më 22 janar, atëherë mbeten vetëm 35 ditë për të shlyer borxhin.

Kështu, ju keni nga 20 deri në 50 ditë për të shlyer borxhin pa paguar interes.

Shlyerja e kartës së kreditit

Ekzistojnë metodat e mëposhtme të pagesës me kartë krediti:

- depozitimi i parave të gatshme duke përdorur një terminal pagese ose një ATM me një funksion të arkëtimit;

- depozitimi i parave të gatshme përmes arkës në çdo degë të Sberbank;

- transferim pa para nga një kartë debiti e Sberbank ose bankave të palëve të treta;

- transferta pa para nga kartat e palëve të treta, përfshirë bankat e palëve të treta.

- Mos përdorni një kartë krediti për të paguar për blerjet e përditshme. Zakoni i tërheqjes së një karte krediti sa herë që ju duhet të blini sende ushqimore ose të paguani faturat e shërbimeve mund të çojë në një borxh të madh. Nëse nuk ju pëlqen të përdorni para të gatshme, atëherë është më mirë të përdorni një kartë debiti.

- Mos bëni vetëm pagesën minimale në llogarinë tuaj çdo muaj. Kjo do të rrisë periudhën e nevojshme për të paguar të gjithë borxhin dhe, si rezultat, do të çojë në një rritje të interesit për kredinë. Për të shlyer borxhet tuaja më shpejt dhe më lirë, depozitoni shumën maksimale të mundshme çdo muaj.

- Mos harroni se kur tërhiqni para nga një kartë krediti, do t'ju duhet të paguani një tarifë prej 3%. Është më mirë të përdorni kartën si një mjet pagese për blerjet - në këtë rast, nuk do të paguhen tarifa shtesë.

- Mos harroni se periudha e mospagimit për huadhënien nuk zbatohet për operacione të tilla si tërheqjet e parave të gatshme, transferimet e fondeve në llogaritë tuaja në banka të tjera ose llogari të palëve të treta, shlyerjet në kazino dhe shtëpitë e lojërave të fatit. Në të gjitha këto raste, interesi do të rritet plotësisht, duke filluar nga data e transaksionit.

- Mos e ndani PIN-in e kartës suaj të kreditit me askënd, madje as me punonjësit e bankës. Mos e futni atë në formularë në faqet e internetit ose forume. Mos harroni se nuk keni nevojë për një kod pin për të bërë blerje nëpërmjet internetit, mjafton kodi i sigurisë së kartës.