Um cartão de crédito é uma solução conveniente para obter um empréstimo de uma organização bancária chamada Sberbank. Em primeiro lugar, você poderá usar as finanças a seu critério. Em segundo lugar, se um empréstimo ao consumidor tiver um grande número de requisitos, receber dinheiro com juros em um produto bancário de cartão é considerado um procedimento simplificado.

A quantidade a utilizar é limitada apenas pelo limite estabelecido. De acordo com os termos do Sberbank, é fornecido um período de carência (geralmente 50 dias). Se você puder devolver os fundos dentro do prazo especificado, não terá que pagar juros sobre o uso do dinheiro. Se o prazo de carência expirar, então, nos termos do contrato, o dinheiro deverá ser devolvido, incluindo juros.

O que é um cartão de crédito Sberbank e como usá-lo

Os cartões de crédito são um programa separado do Sberbank. São ao todo oito cartões diferentes com período de carência, durante os quais você pode devolver dinheiro sem juros pela utilização de dinheiro bancário. O cliente precisa fazer escolha certa de acordo com as condições que ele espera. Você precisa contar com o limite de fundos disponíveis, a comissão estabelecida no cartão, os requisitos de registro e a taxa de juros.

A primeira coisa que você precisa fazer para usar Cartão de crédito O certo a fazer é ativar o produto que você recebeu do banco. Para isso, é necessário verificar o estado da conta no caixa eletrônico (o principal é inserir o código PIN ao realizar a operação, que foi fornecido pelo banco em folha especial protegida).

H3 Como usar cartão de crédito com carência de 50 dias

Após ativar um cartão de crédito com carência de 50 dias, o cliente tem acesso a uma lista completa de operações bancárias:

- retirada de dinheiro;

- pagamento de mercadorias em lojas;

- pagamento de mercadorias na Internet.

Por exemplo, ao sacar dinheiro, você precisa fazer o seguinte:

- Insira o cartão no caixa eletrônico pelo lado correto;

- Digite o PIN correto;

- Vá para a seção de retirada;

- Digite o valor que deseja receber e confirme a emissão.

É preciso entender que mesmo no caso de cartão de crédito, onde pelos termos há carência de 50 dias, ainda será cobrada comissão no saque de dinheiro (a comissão não é cobrada no pagamento). O período de carência é o tempo durante o qual você pode devolver fundos ao banco sem juros acumulados. Após o término da carência, serão sacados juros que, segundo as condições do banco, equivalem a 25,9% a 33,9% ao ano).

Como usar um cartão de crédito Sberbank Visa gold

O Cartão Gold é um produto bancário premium com um grande número de serviços disponíveis e ofertas com condições especiais (taxa de juro - 25,9%). Um grande número de ofertas especiais exige que o cliente aprenda a utilizá-las corretamente. Por exemplo, deve ser recarregado corretamente:

- transferência sem dinheiro de fundos de um cartão de débito;

- depositar dinheiro através de um terminal de pagamento;

- transferência de outra conta através de outros bancos;

- serviços da Visa;

- em uma agência do Sberbank (os funcionários irão informá-lo e ajudá-lo com mais detalhes).

Para usar seu dinheiro livremente, você precisa saber quanta dívida você tem. Informação não menos relevante é quando termina o período de carência, durante o qual os recursos deverão ser devolvidos sem juros. O relatório pode ser obtido facilmente no Sberbank Online. Para fazer isso, digite seu nome de usuário e senha corretamente e acesse a página de um cartão específico e clique em Gerar relatório.

Como devolver um cartão de crédito Sberbank que você não usou

Você pode devolver o cartão de crédito recebido do banco a qualquer momento conveniente. Seria correto descobrir inicialmente qual dívida está registrada nele. Se você não usou, não deveria haver nenhuma dívida. No entanto, observe que de acordo com os termos do Sberbank, pode ser cobrada uma comissão pelo registro e pela utilização do cartão (mesmo que seja formal).

Se você utilizou este produto bancário, tudo depende se o período de carência de 50 dias terminou após a utilização dos fundos. Se o prazo não acabar, o cliente deverá, conforme cláusula do contrato, simplesmente devolver os recursos emprestados e, se o prazo chegar ao fim, deverá pagar o principal mais os juros corridos.

Em qualquer caso, deverá redigir um pedido de recusa de serviços bancários para um produto de cartão com carência de utilização. Após a apresentação da candidatura correta no prazo de 45 dias, caso não haja dívidas, o contrato será encerrado.

Como usar um cartão bancário em uma loja

Na loja, após o vendedor ter “digitalizado” toda a mercadoria, entregue-lhe o seu cartão, que será inserido no miniterminal. Depois de ler as informações, você precisará inserir um código PIN. Os fundos que você utiliza para pagar o cheque na loja serão automaticamente debitados de sua conta (independentemente de o período de carência ter terminado ou não, nenhuma comissão será cobrada por esta transação). O vendedor deve devolver seu cartão junto com o recibo.

As atividades publicitárias ativas dos bancos russos fazem com que a palavra “cartão de crédito” seja cada vez mais utilizada no vocabulário dos residentes do nosso país. Mas, ao mesmo tempo, muitas pessoas não sabem como usar o cartão de crédito - como ele difere de um cartão de débito normal, quais as condições de cálculo dos juros e a melhor forma de pagar pelo serviço. Ao esquecer as datas de vencimento dos pagamentos, um titular de cartão de crédito inepto pode rapidamente endividar-se sem saber de todas as armadilhas.

O que é um cartão de crédito

Este não é apenas um cartão bancário de plástico, mas uma ferramenta conveniente com a qual o proprietário pode fazer compras de mercadorias e outros pagamentos. O dinheiro que foi utilizado pelo cliente deve então ser reembolsado ao banco - na verdade, esta é uma forma de crédito ligeiramente modificada. Os bancos russos oferecem uma variedade de opções de serviços, onde o tamanho dos limites de crédito depende da renda do cliente.

Como aplicar

Como esse cartão é um dos tipos de serviços de empréstimo bancário, em muitos casos Antes de assinar um acordo, os bancos realizam a subscrição - verificando a solvência do mutuário.É considerada a renda do cliente, documentada por certidão de trabalho - é considerado o indicador dos últimos três meses após impostos.

Para Moscou, esse nível salarial deve ser de pelo menos 25.000 rublos, para São Petersburgo e regiões da Rússia – 15.000 rublos. (os proprietários de cartões salariais têm limites mais baixos - 15.000 e 9.000 rublos). Muitos bancos não oferecem ofertas de verificação de renda, mas os pagamentos mensais e as taxas de juros para esses titulares de cartão serão muito mais altos, o que não é conveniente para todos.

Regras para usar cartão de crédito

Um cliente que decide adquirir um cartão de crédito tem a oportunidade de administrar suas finanças com comodidade. Se você ainda não sabe como usar seu cartão de crédito, algumas regras básicas o ajudarão a descobrir:

- Com a ajuda desse cartão, você pode pagar compras ou serviços, usando-o para pagamentos que não sejam em dinheiro, mas, ao mesmo tempo, os titulares de cartão de crédito têm oportunidades limitadas transferir para outras contas.

- É possível sacar dinheiro em caixas eletrônicos, mas são cobradas taxas de juros muito altas (até 5% e acima), portanto, um usuário competente evitará esses gastos desnecessários.

- Mensalmente o proprietário recebe um extrato do banco, que indica o valor do pagamento mínimo e o prazo em que a dívida deve ser quitada. Se apenas este valor for reembolsado, deve-se levar em consideração que será cobrada uma comissão sobre o valor da dívida.

- É importante que os pagamentos mínimos mensais sejam feitos dentro do prazo para evitar o pagamento de multas por atraso.

Ativação de cartão de crédito

Por motivos de segurança, o titular do cartão de crédito recebe um cartão não ativado(embora algumas organizações financeiras, por exemplo, o Alfa Bank, possam oferecer a utilização de um produto totalmente acabado). Existem muitas opções de ativação diferentes que não são complicadas:

- por telefone;

- usando um caixa eletrônico;

- através de uma interface web (por exemplo, Sberbank Online);

- diretamente da instituição financeira.

Por exemplo, para ativar um cartão Sberbank, você pode usar o terminal. Para fazer isso você precisa:

- Encontre o terminal de pagamento deste banco.

- Inserir cartão de plástico de acordo com as instruções.

- Digite o código PIN do envelope e aguarde a confirmação. Cartão ativado!

Como sacar dinheiro

Apesar de toda a comodidade do plástico como instrumento de pagamento, ele não é muito adequado para sacar dinheiro - os bancos estabelecem tarifas muito altas para este serviço (por exemplo, para um cartão emitido pelo Tinkoff Bank a taxa será de 2,9%, mas não inferior a 290 rublos). Em geral a operação é simples, para realizá-la é necessário:

- Insira o cartão no caixa eletrônico.

- Faça login usando seu código PIN.

- Selecione a janela de retirada de dinheiro e insira o valor necessário.

Bloqueando um cartão de crédito

O cartão de crédito pode ser bloqueado se você digitar o código PIN incorretamente três vezes, mas uma causa muito mais comum de bloqueio é a perda de plástico. Nesse caso, você deve informar imediatamente o banco para evitar que o cartão seja utilizado por fraudadores. Existem muitas maneiras de bloquear e você pode:

- ligue para a linha direta (por exemplo, o Sberbank oferece aos seus clientes um número gratuito 8 800 555 5550) e bloqueie o cartão;

- faça isso online no site da instituição financeira;

- se você usa mobile banking, pode fazer isso via SMS.

Termos de uso de um cartão de crédito

A fim de evitar surpresas desagradáveis na forma de juros acumulados, você precisa saber usar o cartão de crédito corretamente e não pagar a mais. Por exemplo, o não pagamento da dívida no prazo levará rapidamente a uma dívida inflacionada, o que será muito mais difícil de pagar. Mas o cumprimento estrito das regras e a reposição atempada do saldo tornam possível utilizar o seu cartão plástico sem juros.

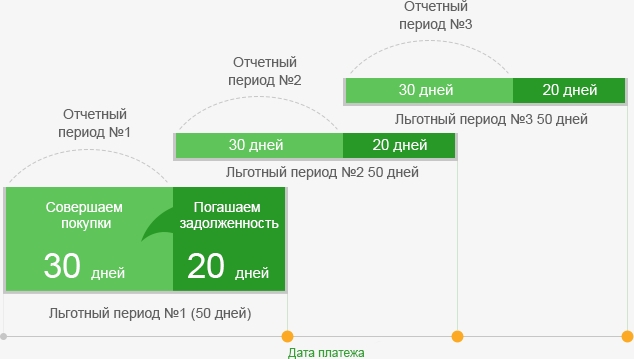

O que é um período de carência

O período durante o qual se aplicam condições preferenciais sem juros é denominado período de carência - esta é a vantagem dos cartões de crédito sobre um empréstimo normal. Após o registro Cartão de crédito não deixe de esclarecer como é calculada a carência - para cada pagamento separadamente, ou será com uma única data fixa. O período de carência é de cerca de 50 dias, mas a tabela mostra claramente que esse período pode ser maior:

| Nome do banco | Tamanho do período de carência |

| Banco Alfa | Até 100 dias (se você pagar 5% da dívida a cada 20 dias) |

| Banco UniCredit | Até 55 dias |

| Padrão russo |

|

| Crédito Habitação | |

| Vanguarda | Até 50 dias |

| Sberbank |

Limite de crédito

Tamanho máximo os fundos que os bancos fornecem aos seus clientes são chamados de limite de crédito. Esse valor é determinado dependendo da renda do cliente, seu histórico de crédito e idade - por exemplo, com um salário de 50.000 rublos, você pode reivindicar um limite de até 300.000 rublos. Além disso, os bancos oferecem a emissão de plástico de acordo com um esquema acelerado com a apresentação de 1 a 2 documentos, mas neste caso o “teto” raramente será superior a 100.000 rublos.

Porcentagem de uso

Um cliente que sabe usar o cartão de crédito corretamente pode minimizar o pagamento, mas não pode ser totalmente evitado. O objetivo da emissão de plástico é gerar renda, por exemplo, as condições de utilização do cartão de crédito Sberbank, além de um pagamento anual fixo de até 3.000 rublos, implicam uma taxa de 23,9-27,9%. Neste caso, os juros são calculados pela fórmula Pr = Zd x (PS/365 x Dn/100), onde:

- Pr – juros pela utilização do empréstimo;

- Zd – dívida contraída no final do período de reporte;

- PS – taxa de juros;

- Dias – número total de dias de dívida.

Por exemplo, um cliente vai pagar uma dívida de 10.000 rublos em um cartão de crédito com juros de 27,9% e está atrasado há uma semana. Substituindo os dados na fórmula, obtém-se: Pr = 10.000 rublos. x (27,9%/365 x 7 dias/100) = 53,5 esfregar. Deve-se ter em mente que atrasos nos pagamentos podem acarretar o acúmulo de penalidades e multas, o que é muito desvantajoso para o titular do cartão.

Como pagar com cartão de crédito

As tecnologias modernas oferecem ao proprietário de um cartão de plástico muitas oportunidades convenientes de pagar com cartão de crédito. As mais comuns e populares são as compras nas lojas. Para comprar o produto que você gosta, você precisa de:

- Certifique-se de que a loja aceita o seu tipo de cartão de crédito (geralmente Mastercard ou Visa).

- Insira o cartão no terminal POS e digite o código PIN. Se você tiver um cartão sem contato, basta trazê-lo para esse dispositivo.

- Guarde o recibo - pode ser útil em situações polêmicas para cancelar a operação.

Se você quiser aprender como usar cartão de crédito para compras online, a sequência de passos será a seguinte:

- Depois de selecionar o produto pretendido e colocá-lo no carrinho, dirija-se à secção “Pagamento de compras”.

- Depois de selecionar o tipo de cartão desejado, insira seu número, nome e sobrenome do titular, prazo de validade e código de três dígitos no verso.

- Confirme suas ações usando a senha do SMS.

Pagamentos sem dinheiro com cartão de crédito

A comodidade do pagamento sem dinheiro com pagamentos mensais mínimos rapidamente tornou esse tipo de plástico popular entre quem sabe usar cartão de crédito. Hoje, a maioria das lojas, cafés, restaurantes e centros esportivos estão equipados com terminais para aceitação de pagamentos, criando condições de serviço cómodas para os titulares de cartões de crédito.

Vantagens

Deles lados positivos o plástico mostra-se apenas para pagamentos que não sejam em dinheiro, ajudando a resolver problemas em caso de falta temporária de dinheiro. Os juros do cartão dependem diretamente do cuidado com que o banco verificou a solvência do cliente. Com uma taxa de juros média de 23-25%, eles são uma boa alternativa aos microcréditos consignados se você tiver certeza de que pode devolver o dinheiro que levou ao banco.

O que você pode pagar com cartão de crédito?

O uso generalizado do plástico obriga as organizações governamentais, empresas de comércio e serviços a acompanhar os tempos, oferecendo serviços de pagamento convenientes. Com um cartão de crédito, você pode pagar:

- televisão, internet e comunicação celular;

- pagamentos comunitários;

- impostos;

- multas;

- Educação.

Onde posso pagar?

A utilização de caixas eletrônicos (terminal) e do banco online ampliam ainda mais as capacidades de quem sabe usar o plástico, permitindo-lhes pagar taxas estaduais e adquirir passagens aéreas. À parte, vale destacar as lojas online, onde além de uma ampla gama de produtos, também oferecem preços acessíveis, tornando o uso do cartão ainda mais atrativo.

Programas de bônus

Para promover este tipo de plástico no mercado, os bancos russos estão tentando oferecer aos usuários programas de bônus interessantes destinados a ganhar pontos dependendo das despesas realizadas. Os pontos acumulados podem ser gastos em compras ou devolvidos em forma de serviços e descontos. Alguns ofertas interessantes de diferentes categorias são apresentados na tabela:

| Nome do cartão de crédito | Característica programa de bônus | Benefício para cada 100 rublos gastos |

|

| "Banco de dinheiro MTS" | Cashback para a opção “Compras” | ||

| Sberbank | Aeroflot | Acúmulo de milhas | |

| Tinkoff | "Todas as companhias aéreas" | Programa de viajantes | |

| "Beneficiar" | Acúmulo de pontos | ||

| Abertura | "Cartão do Gladiador" |

Como pagar corretamente um cartão de crédito

Para quitar adequadamente a dívida do cartão, é preciso focar em vários indicadores importantes - além do período de carência e da taxa de juros, esse é também o valor do pagamento mínimo. Também é importante ter uma boa compreensão das possíveis consequências de atrasos nos pagamentos (multas e penalidades) e taxas adicionais caso o limite de crédito seja excedido.

Por exemplo, a tarifa “Padrão” do Raiffeisenbank além de limite de crédito até 210.000 rublos e uma taxa anual de 24% prevê as seguintes comissões:

- para retirada de dinheiro – 3% (mínimo 325 rublos);

- para pagamentos atrasados – 600 rublos;

- para suspensão de operações - 300 rublos.

Pagamento único antes que o período de carência expire

Se você pagar sua dívida integralmente antes do final do período de pagamento, não pagará juros sobre a utilização dos fundos emprestados do banco. Tenha em atenção que o serviço preferencial não inclui levantamento de dinheiro em multibanco - ainda lhe será cobrada uma comissão por esta operação, por isso procure não utilizar este serviço para evitar custos desnecessários.

Pagamentos mínimos estipulados pelo banco

Mensalmente, o usuário do cartão de crédito recebe um extrato indicando o valor do pagamento mínimo mensal. Via de regra, trata-se de 10% do valor da dívida e dos juros acumulados - esse valor deve ser pago no prazo estabelecido. É muito importante entender que se você pagar apenas o mínimo, ainda terá uma dívida que renderá juros.

Prós e contras do uso de cartões de crédito

Pode haver muitas opções de como usar um cartão de crédito e isso pode ser considerado uma grande vantagem. As vantagens incluem:

- Um período de carência que permite o uso gratuito dos fundos emprestados.

- Forma conveniente de pagamento de bens e serviços.

- Facilidade de uso e maior segurança.

- Uso generalizado de serviços de pagamento.

Mas não se deve perder de vista que além das vantagens, este produto de empréstimo também apresenta desvantagens:

- Dificuldade em controlar despesas para iniciantes.

- Um grande número de pagamentos serviços adicionais(por exemplo, emitir um cartão Tinkoff para substituir um cartão perdido custará 290 rublos).

- As taxas de juros aqui são 5 a 10% mais altas do que os empréstimos convencionais.

Vídeo

Assim, tendo calculado todos os prós e contras, você decidiu firmemente solicitar um cartão de crédito Sberbank. Por onde começar e o que procurar na hora de escolher um cartão? Quais são as regras para usar cartões de crédito Sberbank? Quais compras podem ser pagas com cartão de crédito e posso sacar dinheiro? Como calcular o período de carência de um empréstimo e como reembolsar um cartão de crédito? Descubra agora mesmo as respostas para essas e outras perguntas.

– este é o período durante o qual você pode utilizar os fundos do seu cartão de crédito sem pagar juros ao banco. De acordo com as regras de utilização dos cartões de crédito Sberbank, é igual a 50 dias.

Para entender os meandros da aplicação do período de empréstimo preferencial, vejamos um exemplo específico. Suponhamos que o período do relatório comece em 8 de janeiro. Adicionar a esta data Período de relatório de 30 dias, e então novamente Prazo de pagamento de 20 dias. A data de recebimento - 27 de fevereiro - é a data do pagamento da dívida.

Se você usou fundos de crédito no primeiro dia do período do relatório, terá 50 dias para reembolsar esse valor. Mas se o dinheiro foi debitado do cartão em 22 de janeiro, faltam apenas 35 dias para pagar a dívida.

Isso lhe dá de 20 a 50 dias para pagar a dívida sem pagar juros.

Reembolso de cartão de crédito

Os seguintes métodos de pagamento com cartão de crédito estão disponíveis:

- depositar dinheiro em terminal de pagamento ou caixa eletrônico com função de aceitação de dinheiro;

- depositar dinheiro no caixa de qualquer agência do Sberbank;

- transferência não monetária de um cartão de débito Sberbank ou de bancos terceiros;

- transferência não monetária de cartões de terceiros, incluindo bancos terceiros.

- Você não deve usar cartão de crédito para pagar compras diárias. O hábito de sacar um cartão de crédito sempre que precisar fazer compras ou pagar contas de serviços públicos pode gerar grandes dívidas. Se você não gosta de usar dinheiro, é melhor usar um cartão de débito.

- Não faça apenas o pagamento mínimo da sua fatura todos os meses. Isso aumentará o tempo necessário para saldar toda a dívida e, consequentemente, levará a um aumento nos juros do empréstimo. Para saldar suas dívidas de forma mais rápida e barata, pague o valor máximo possível todos os meses.

- Não se esqueça que ao sacar dinheiro do cartão de crédito você terá que pagar uma taxa de 3%. É preferível utilizar o cartão como meio de pagamento de compras - neste caso não serão cobradas taxas adicionais.

- Não se esqueça que o período de carência para empréstimos não se aplica a operações como saques em dinheiro, transferências de fundos para contas em outros bancos ou contas de terceiros, pagamentos em cassinos e casas de jogos. Em todos os casos acima, os juros serão acumulados integralmente, a partir do dia em que a transação for concluída.

- Não conte a ninguém o PIN do seu cartão de crédito, nem mesmo aos funcionários do banco. Não insira-o em formulários de sites ou fóruns. Lembre-se que você não precisa de um código PIN para fazer compras online, apenas do código de segurança do cartão.