A hitelkártya kényelmes megoldás a Sberbank nevű banki szervezettől való hitelfelvételhez. Először is, a pénzügyeket saját belátása szerint használhatja fel. Másodszor, ha egy fogyasztási kölcsönnek sok követelménye van, akkor a kártyabanki termék után kamatozott pénz fogadása egyszerűsített eljárásnak minősül.

A felhasználható mennyiséget csak a megállapított limit korlátozza. A Sberbank feltételei szerint türelmi időszakot biztosítanak (általában 50 nap). Ha a pénzeszközöket a megadott határidőn belül vissza tudja küldeni, akkor nem kell kamatot fizetnie a pénz felhasználása után. Ha a türelmi idő lejár, akkor a megállapodás feltételei szerint a pénzt vissza kell fizetni, a kamat figyelembe vételével.

Mi az a Sberbank hitelkártya és hogyan kell használni

A hitelkártya a Sberbank különálló programja. Összesen nyolc különböző kártya van türelmi idővel, amely alatt a bankpénz felhasználásáért kamatmentesen lehet pénzt visszaadni. Az ügyfélnek meg kell tennie jó választás az általa elvárt feltételek szerint. Támaszkodnia kell a rendelkezésre álló keretre, a kártyán megállapított jutalékra, a regisztrációs követelményekre és a kamatra.

Az első dolog, amit meg kell tennie a használathoz hitelkártya A helyes dolog, ha aktiválja a banktól kapott terméket. Ehhez ellenőriznie kell a számla állapotát az ATM-nél (a művelet során a legfontosabb a PIN kód megadása, amelyet a bank egy speciális védett lapon biztosított).

H3 Hogyan használjunk 50 napos türelmi idővel rendelkező hitelkártyát

Az 50 napos türelmi idővel rendelkező hitelkártya aktiválása után az ügyfél hozzáférést kap a banki műveletek teljes listájához:

- készpénzfelvétel;

- áruk fizetése az üzletekben;

- áruk fizetése az interneten.

Például készpénzfelvételkor a következőket kell tennie:

- Helyezze be a kártyát az ATM-be a megfelelő oldalával;

- Írja be a helyes PIN-kódot;

- Menjen a visszavonási szakaszhoz;

- Adja meg a kívánt összeget, és erősítse meg a problémát.

Meg kell érteni, hogy még a hitelkártya esetében is, ahol a feltételek szerint 50 nap türelmi idő van, a pénzfelvételnél továbbra is jutalék kerül felszámításra (fizetéskor jutalék nem kerül felszámításra). A türelmi időszak az az idő, amely alatt felhalmozott kamat nélkül visszaküldheti a pénzeszközöket a banknak. A türelmi időszak lejárta után a kamat megvonásra kerül, ami a bank feltételei szerint évi 25,9-33,9 százalék.

Hogyan kell használni a Sberbank Visa arany hitelkártyát

Az Aranykártya prémium banki termék, amely számos elérhető szolgáltatásokés különleges kondíciós ajánlatok (kamatláb - 25,9%). Számos különleges ajánlat megköveteli, hogy az ügyfél megtanulja helyesen használni őket. Például megfelelően kell újratölteni:

- készpénz nélküli pénzátutalás bankkártyáról;

- pénz befizetése fizetési terminálon keresztül;

- átutalás másik számláról más bankokon keresztül;

- a Visa szolgáltatásai;

- a Sberbank fiókjában (az alkalmazottak elmondják és részletesebben segítenek).

Ahhoz, hogy pénzét szabadon felhasználhassa, tudnia kell, mekkora adóssága van. Nem kevésbé fontos információ a türelmi időszak lejárta, amely alatt az alapokat kamat nélkül vissza kell fizetni. A jelentés meglehetősen egyszerűen beszerezhető a Sberbank Online-tól. Ehhez írja be helyesen felhasználónevét és jelszavát, lépjen egy adott kártya oldalára, majd kattintson a Jelentés generálása gombra.

Hogyan küldhet vissza egy nem használt Sberbank hitelkártyát

A banktól kapott hitelkártyát bármikor visszaküldheti. Helyes lenne először kideríteni, hogy milyen tartozás szerepel rajta. Ha nem használtad, akkor ne legyen tartozás. Felhívjuk azonban figyelmét, hogy a Sberbank feltételei szerint a regisztrációért és a kártyahasználatért jutalék kerül felszámításra (még akkor is, ha az formális).

Ha ezt a banki terméket használta, akkor minden attól függ, hogy az 50 napos türelmi idő lejárt-e a pénzeszközök felhasználását követően. Ha az idő nem telt le, akkor az ügyfélnek a szerződés kikötése szerint egyszerűen vissza kell adnia a kölcsönzött pénzt, és ha az idő lejárt, akkor a tőkét és a felhalmozott kamatot kell fizetnie.

Mindenesetre türelmi idővel rendelkező kártyatermékhez banki szolgáltatás megtagadása iránti kérelmet kell írnia. A megfelelő kérelem 45 napon belüli benyújtását követően, ha nincs tartozás, a szerződés megszűnik.

Hogyan használjunk bankkártyát az üzletben

Az üzletben, miután az eladó „beszkennelte” az összes árut, adja át neki a kártyáját, amely bekerül a miniterminálba. Az információk elolvasása után meg kell adnia a PIN kódot. Az üzletben a csekk kifizetésére használt összeget automatikusan levonják számlájáról (függetlenül attól, hogy a türelmi időszak lejárt-e vagy sem, ezért a tranzakcióért nem számítunk fel jutalékot). Az eladónak vissza kell adnia Önnek a kártyáját a nyugtával együtt.

Az orosz bankok aktív reklámtevékenysége ahhoz a tényhez vezet, hogy a „hitelkártya” szót egyre gyakrabban használják országunk lakosainak szókincsében. Ugyanakkor sokan nem tudják, hogyan kell hitelkártyát használni – miben különbözik a hagyományos betéti kártyáktól, milyen feltételekkel kell a kamatokat számítani, és hogyan lehet a legjobban fizetni a szolgáltatásért. Ha megfeledkezik a fizetési határidőkről, egy alkalmatlan hitelkártya-tulajdonos gyorsan eladósodhat anélkül, hogy tudna minden buktatóról.

Mi az a hitelkártya

Ez nem csak egy műanyag bankkártya, hanem egy kényelmes eszköz, amellyel a tulajdonos árut vásárolhat és egyéb fizetéseket hajthat végre. Az ügyfél által felhasznált pénzt ezután meg kell téríteni a banknak – valójában ez egy kissé módosított hitelforma. Az orosz bankok számos szolgáltatási lehetőséget kínálnak, ahol a hitelkeretek nagysága az ügyfél jövedelmétől függ.

Hogyan kell alkalmazni

Mivel az ilyen kártya a banki hitelezési szolgáltatások egyik fajtája, sok esetben A megállapodás aláírása előtt a bankok jegyzést végeznek - ellenőrzik a hitelfelvevő fizetőképességét. Figyelembe veszik az ügyfél munkaigazolással dokumentált jövedelmét - az adózás utáni utolsó három hónap mutatóját veszik figyelembe.

Moszkva esetében ennek a fizetési szintnek legalább 25 000 rubelnek kell lennie, Szentpéterváron és Oroszország régióiban - 15 000 rubelnek. (a bérkártyák tulajdonosainak alsó határa van - 15 000 és 9 000 rubel). Sok banknak nincs jövedelemigazolási ajánlata, de az ilyen kártyabirtokosok havi fizetése és kamatai sokkal magasabbak lesznek, ami nem mindenki számára kényelmes.

A hitelkártya használatának szabályai

Az az ügyfél, aki úgy dönt, hogy hitelkártyát vesz, lehetőséget kap pénzügyeinek kényelmes kezelésére. Ha még nem tudja, hogyan kell használni hitelkártyáját, akkor néhány alapvető szabály segít kitalálni:

- Egy ilyen kártya segítségével vásárlásokért vagy szolgáltatásokért fizethet, nem készpénzes fizetésre, ugyanakkor a hitelkártya tulajdonosok korlátozott lehetőségekátutalni más számlákra.

- Az ATM-ből készpénzfelvétel lehetséges, de nagyon magas kamatot számítanak fel (legfeljebb 5% vagy annál magasabb), így egy hozzáértő felhasználó elkerüli az ilyen felesleges költekezést.

- A tulajdonos minden hónapban kap egy kivonatot a banktól, amely tartalmazza a minimális befizetés összegét és azt, hogy mennyi időn belül kell visszafizetni a tartozást. Ha csak ezt az összeget fizetik vissza, akkor figyelembe kell venni, hogy a tartozás összege után jutalékot számítanak fel.

- Fontos, hogy a minimális havi befizetéseket az esedékességen belül teljesítsék, hogy elkerüljék a késedelmi díjakat.

Hitelkártya aktiválás

Biztonsági okokból a hitelkártya tulajdonosa nem aktivált kártyát kap(bár egyes pénzügyi szervezetek, például az Alfa Bank felajánlhatják egy teljesen kész termék használatát). Számos különböző aktiválási lehetőség létezik, amelyek nem bonyolultak:

- telefonon keresztül;

- ATM használata;

- webes felületen keresztül (például Sberbank Online);

- közvetlenül a pénzintézettől.

Például egy Sberbank kártya aktiválásához használhatja a terminált. Ehhez szüksége van:

- Keresse meg ennek a banknak a fizetési terminálját.

- Beszúrás műanyag kártya az utasításoknak megfelelően.

- Írja be a borítékban található PIN-kódot, és várja meg a megerősítést. Kártya aktiválva!

Hogyan lehet készpénzt felvenni

A műanyag, mint fizetőeszköz minden kényelme ellenére nem nagyon alkalmas készpénzfelvételre - a bankok nagyon magas tarifákat határoznak meg erre a szolgáltatásra (például a Tinkoff Bank által kibocsátott kártya esetében a díj 2,9%, de nem kevesebb, mint 290 rubel). Általában a művelet egyszerű, végrehajtásához szüksége van:

- Helyezze be a kártyát az ATM-be.

- Jelentkezzen be PIN kódjával.

- Válassza ki a készpénzfelvételi ablakot, és adja meg a szükséges összeget.

Hitelkártya blokkolása

A hitelkártya letiltásra kerülhet, ha háromszor hibásan adja meg a PIN kódot, de az eltömődés sokkal gyakoribb oka a műanyag elvesztése. Ebben az esetben haladéktalanul értesítenie kell a bankot, hogy elkerülje a kártya csalók általi használatát. Számos módja van a blokkolásnak, és a következőket teheti:

- hívja a forródrótot (például a Sberbank ingyenesen hívja ügyfeleinek a 8 800 555 5550 számot), és blokkolja a kártyát;

- tegye ezt online a pénzintézet honlapján;

- ha mobilbankot használsz, ezt SMS-ben teheted meg.

A hitelkártya használati feltételei

Annak érdekében, hogy elkerüljék kellemetlen meglepetések felhalmozott kamat formájában tudnia kell, hogyan kell helyesen használni a hitelkártyát, és nem kell külön fizetni. Például, az adósság időben történő visszafizetésének elmulasztása gyorsan megnövekedett adóssághoz vezet, amit sokkal nehezebb lesz kifizetni. De a szabályok szigorú betartása és az egyenleg időben történő feltöltése lehetővé teszi a plasztikkártya kamatmentes használatát.

Mi az a türelmi időszak

A kedvezményes kamatmentes feltételek fennállásának időtartamát türelmi időnek nevezzük – ez a hitelkártya előnye a normál hitellel szemben. Regisztráció után hitelkártya mindenképpen tisztázza a türelmi időszak kiszámításának módját – minden egyes kifizetésre külön, vagy egyetlen rögzített dátummal. A türelmi idő körülbelül 50 nap, de a táblázat egyértelműen mutatja, hogy ez az időszak hosszabb is lehet:

| Bank neve | Türelmi időszak mérete |

| Alfa Bank | Akár 100 nap (ha 20 naponta fizeti a tartozás 5%-át) |

| UniCredit Bank | Akár 55 nap |

| Orosz szabvány |

|

| Otthoni hitel | |

| Élcsapat | Akár 50 napig |

| Sberbank |

Hitelkeret

Maximális méret A bankok által ügyfeleiknek nyújtott pénzeszközöket hitelkeretnek nevezzük. Ezt az összeget az ügyfél jövedelmétől, hiteltörténetétől és életkorától függően határozzák meg - például 50 000 rubel fizetéssel akár 300 000 rubel limitre is jogosult lehet. Ezenkívül a bankok 1-2 dokumentum bemutatásával gyorsított séma szerint kínálnak műanyagot, de ebben az esetben a „plafon” ritkán haladja meg a 100 000 rubelt.

Felhasználási százalék

Az a vásárló, aki tudja, hogyan kell helyesen használni a hitelkártyát, minimálisra csökkentheti a fizetést, de ezt nem lehet teljesen elkerülni. A műanyag kibocsátásának lényege a bevételszerzés, például a Sberbank hitelkártya használatának feltételei a 3000 rubelig terjedő fix éves fizetés mellett 23,9-27,9% arányt jelentenek. Ebben az esetben a kamatot a Pr = Zd x (PS/365 x Dn/100) képlet alapján számítják ki, ahol:

- Pr – a kölcsön felhasználásának kamata;

- Zd – a beszámolási időszak végén felmerült tartozás;

- PS – kamatláb;

- Napok – tartozás napjainak teljes száma.

Például egy ügyfél 10 000 rubel adósságát 27,9%-os kamattal fizeti vissza hitelkártyáján, és egy hetet késik. Az adatokat a képletbe behelyettesítve kiderül: Pr = 10 000 rubel. x (27,9%/365 x 7 nap/100) = 53,5 dörzsölje. Figyelembe kell venni, hogy a késedelmes fizetés kötbér és pénzbírság felhalmozódását vonhatja maga után, ami nagyon hátrányos a kártyabirtokos számára.

Hogyan lehet hitelkártyával fizetni

A modern technológiák számos kényelmes lehetőséget biztosítanak a plasztikkártya tulajdonosának a hitelkártyás fizetésre. A leggyakoribb és legnépszerűbb a bolti vásárlás. A kívánt termék megvásárlásához a következőkre van szüksége:

- Győződjön meg arról, hogy az üzlet elfogadja az Ön típusú hitelkártyáját (általában Mastercard vagy Visa).

- Helyezze be a kártyát a POS terminálba, és írja be a PIN kódot. Ha van érintés nélküli kártyája, akkor csak egy ilyen készülékre kell vinnie.

- Mentse el a nyugtát – vitás helyzetekben hasznos lehet a művelet visszavonása.

Ha szeretné megtanulni, hogyan kell hitelkártyát használni online vásárláshoz, a lépések sorrendje a következő:

- A kívánt termék kiválasztását és kosárba helyezését követően lépjen a „Vásárlások fizetése” részre.

- Miután kiválasztotta a kívánt kártyatípust, írja be a számát, a tulajdonos vezeték- és vezetéknevét, a lejárati dátumot és a háromjegyű kódot a hátoldalon.

- Erősítse meg műveleteit az SMS-jelszó használatával.

Készpénz nélküli fizetés hitelkártyával

A minimális havi törlesztőrészlet melletti készpénz nélküli fizetés kényelme gyorsan népszerűvé tette ezt a fajta műanyagot a hitelkártya-használatot ismerők körében. Ma már a legtöbb üzlet, kávézó, étterem ill sportközpontok terminálokkal vannak felszerelve fizetések fogadására, kényelmes szolgáltatási feltételeket teremtve a hitelkártya-tulajdonosok számára.

Előnyök

Az övék pozitív oldalai műanyag bemutatók csak a készpénz nélküli fizetéshez, segítik a problémák megoldását átmeneti pénzhiány esetén. A kártya kamata közvetlenül attól függ, hogy a bank mennyire alaposan ellenőrizte az ügyfél fizetőképességét. Átlagosan 23-25%-os kamattal jó alternatívát jelentenek a fizetésnapi mikrohitelekkel szemben, ha biztosan tudod, hogy a felvett pénzt vissza tudod adni a banknak.

Mit lehet fizetni hitelkártyával?

A műanyagok széles körben elterjedt használata arra kényszeríti a kormányzati szervezeteket, a kereskedelmi és szolgáltató vállalkozásokat, hogy lépést tartsanak a korral, kényelmes fizetési szolgáltatásokat kínálva. Hitelkártyával fizethet:

- televízió, internet és sejtes kommunikáció;

- kommunális befizetések;

- adók;

- pénzbírságok;

- oktatás.

Hol tudok fizetni?

Az ATM (terminál) és az online banki szolgáltatások tovább bővítik a műanyaghasználatot tudók lehetőségeit, lehetővé téve az állami díjak fizetését és a repülőjegyek vásárlását. Külön ki kell emelni a webáruházakat, ahol a széles termékkínálat mellett megfizethető árakat is kínálnak, még vonzóbbá téve a kártya használatát.

Bónusz programok

Az ilyen típusú műanyagok piaci népszerűsítése érdekében az orosz bankok érdekes bónuszprogramokat próbálnak kínálni a felhasználóknak, amelyek célja, hogy a felmerült költségektől függően pontokat szerezzenek. A felhalmozott pontokat vásárlásra lehet fordítani, illetve szolgáltatások és kedvezmények formájában visszaküldeni. Néhány érdekes ajánlatok táblázatban a különböző kategóriákból láthatók:

| Hitelkártya neve | Jellegzetes bónusz program | Előny minden elköltött 100 rubel után |

|

| "MTS Money Bank" | Pénzvisszafizetés a „Vásárlás” opcióért | ||

| Sberbank | Aeroflot | Mérföldek felhalmozása | |

| Tinkoff | "Minden légitársaság" | Utazó program | |

| "Haszon" | Pontgyűjtés | ||

| Nyítás | "Gladiátor kártya" |

Hogyan kell megfelelően kifizetni a hitelkártyát

A kártyatartozás megfelelő törlesztéséhez több fontos mutatóra kell koncentrálni - a türelmi idő és a kamat mellett ez a minimális befizetés nagysága is. Az is fontos, hogy jól ismerjük a késedelmes fizetések (bírságok és kötbér) és a hitelkeret túllépése esetén felmerülő pótdíjak lehetséges következményeit.

Például a Raiffeisenbank „Standard” tarifája mellett hitelkeret 210 000 rubelig és 24%-os éves kamatláb a következő jutalékokat írja elő:

- készpénzfelvétel esetén – 3% (minimum 325 rubel);

- késedelmes fizetés esetén - 600 rubel;

- a műveletek felfüggesztésére - 300 rubel.

Egyszeri kifizetés a türelmi időszak lejárta előtt

Ha a tartozását a fizetési időszak lejárta előtt teljes egészében kifizeti, a banktól felvett pénzeszközök felhasználása után nem fizet kamatot. Felhívjuk figyelmét, hogy a kedvezményes szolgáltatás nem tartalmazza az ATM-ből történő pénzfelvételt – ezért a műveletért továbbra is jutalékot kell fizetnie, ezért a felesleges költségek elkerülése érdekében próbálja meg ne használja ezt a szolgáltatást.

A bank által meghatározott minimális befizetés

A hitelkártya használója minden hónapban kivonatot kap, amelyen feltünteti a minimális havi törlesztőrészletet. Ez általában a tartozás és a felhalmozott kamat 10%-a - ezt az összeget a megállapított határidőn belül kell megfizetni. Nagyon fontos megérteni, hogy ha csak a minimális törlesztőrészletet fizeti, akkor is marad adóssága, amely kamatot fog felhalmozni.

A hitelkártya használatának előnyei és hátrányai

A hitelkártya használatára nagyon sok lehetőség kínálkozhat, és ez komoly előnynek tekinthető. Az előnyök közé tartozik:

- Türelmi időszak, amely lehetővé teszi a kölcsönzött pénzeszközök ingyenes felhasználását.

- Kényelmes fizetési mód árukért és szolgáltatásokért.

- Könnyű használat és nagyobb biztonság.

- A fizetési szolgáltatások széles körű használata.

De nem szabad szem elől téveszteni azt a tényt, hogy az előnyök mellett ennek a hitelterméknek hátrányai is vannak:

- Kezdők számára nehézségekbe ütközik a költségek ellenőrzése.

- Nagyszámú fizetett további szolgáltatások(például egy Tinkoff kártya kiadása az elveszett kártya pótlására 290 rubelbe kerül).

- A kamatok itt 5-10%-kal magasabbak, mint a hagyományos hiteleknél.

Videó

Tehát, miután kiszámította az összes előnyt és hátrányt, határozottan úgy döntött, hogy Sberbank hitelkártyát igényel. Hol kezdjem és mire figyeljünk a kártya kiválasztásakor? Milyen szabályok vonatkoznak a Sberbank hitelkártyák használatára? Milyen vásárlásokért lehet bankkártyával fizetni, és felvehetek-e készpénzt? Hogyan lehet kiszámítani a kölcsön türelmi idejét és hogyan lehet hitelkártyát törleszteni? Már most megtudhatja a választ ezekre és más kérdésekre.

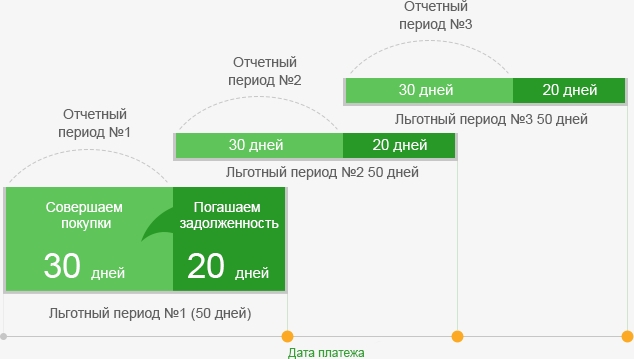

– ez az az időtartam, ameddig a hitelkártyáján lévő pénzt felhasználhatja anélkül, hogy kamatot fizetne a banknak. A Sberbank hitelkártyák használatára vonatkozó szabályok szerint ez 50 nap.

Hogy megértsük a kedvezményes hitelezési időszak alkalmazásának bonyolultságát, nézzünk meg egy konkrét példát. Tegyük fel, hogy a jelentési időszak január 8-án kezdődik. Add hozzá ehhez a dátumhoz 30 napos jelentési időszak, majd újra 20 napos fizetési határidő. A beérkezés dátuma - február 27. - a tartozás visszafizetésének napja.

Ha hitelkeretet használt fel a jelentési időszak első napján, akkor 50 nap áll rendelkezésére ennek az összegnek a visszafizetésére. De ha január 22-én írták le a pénzt a kártyáról, akkor már csak 35 nap van hátra a tartozás törlesztésére.

Így 20-50 nap áll rendelkezésére az adósság visszafizetésére kamatfizetés nélkül.

Hitelkártya visszafizetés

A következő hitelkártyás fizetési módok állnak rendelkezésre:

- készpénz befizetése készpénzelfogadó funkcióval rendelkező fizetési terminálon vagy ATM-en;

- készpénz befizetése pénztáron keresztül bármely Sberbank fiókban;

- készpénz nélküli átutalás Sberbank betéti kártyáról vagy harmadik fél bankjairól;

- készpénz nélküli átutalás harmadik felek kártyáiról, beleértve a harmadik fél bankjait is.

- Ne használjon hitelkártyát a mindennapi vásárlások kifizetéséhez. Az a szokás, hogy minden alkalommal ki kell venni a hitelkártyát, amikor élelmiszert kell vásárolnia vagy közüzemi számlákat kell fizetnie, nagy adósságokhoz vezethet. Ha nem szeret készpénzt használni, akkor jobb, ha bankkártyát használ.

- Ne csak a minimális befizetést fizesse be havonta. Ez megnöveli a teljes tartozás törlesztéséhez szükséges időt, és ennek eredményeként a kölcsön kamatai emelkednek. Adósságai gyorsabb és olcsóbb törlesztéséhez fizessen be minden hónapban a lehető legnagyobb összeget.

- Ne felejtse el, hogy hitelkártyáról történő készpénzfelvétel esetén 3%-os díjat kell fizetnie. Jobb, ha a kártyát vásárlások fizetésére használja - ebben az esetben nem számítanak fel további költségeket.

- Ne felejtse el, hogy a kölcsönadás türelmi ideje nem vonatkozik az olyan műveletekre, mint a készpénzfelvétel, pénzátutalások más bankokban vagy harmadik felek számláira, kifizetések kaszinókban és szerencsejáték-házakban. A fenti esetekben a kamat a tranzakció befejezésének napjától kezdődően teljes egészében felhalmozódik.

- Ne mondja el senkinek a hitelkártya PIN-kódját, még a banki alkalmazottaknak sem. Ne írja be a weboldalak vagy fórumok űrlapjaiba. Ne feledje, hogy az online vásárláshoz nincs szüksége PIN kódra, csak a kártya biztonsági kódjára.