A textilipar a legfontosabb iparág könnyűipar, amely teljes termelési volumenének hozzávetőleg felét adja, és az alkalmazottak számát tekintve is az első helyet foglalja el. Fő funkciója fogyasztási cikkek, elsősorban szövetek és kötöttáru gyártása. Ezzel együtt számos termelési igényt elégít ki termékeivel. A felhasznált nyersanyagoktól függően a textilipar általában több alágazatra oszlik - pamut, gyapjú, selyem, len, vegyi szálakból szövetek előállítása, valamint kötés és nem szőtt anyagok gyártása.

Az említett módszerek közé tartozik a fésülés, a tiszta gyapjú vagy félig varrott szövet, valamint a durvább és olcsóbb anyagokon alkalmazott csiszolás. Tisztítást, szifonozást többször végeztek, például a kaparótermékekről eltávolították a törmeléket, a vágáson pedig vágásokat vágtak ki. Sugárzást alkalmaztak a hosszú gyapjú szöveteken, például télikabátokon, női kabátokon, műszőrmén stb. Az áruk melegbélyegzése végső fényt és simaságot hozott a vágásnak, és alaposan mattította az anyagot.

Pácolással vagy gőzöléssel elkerülhető a nedvesség behatolása a gyapjúhajba, így például eső után festhető. Ezt a részt az első köztársaság idején a férfidivatot bemutató rész követi. Ez a fejezet a könyv következő részeit mutatja be. Szándékosan választották a férfidivatra, mert Brünnben az üzlet elsősorban a férfi ügyfeleket célozta meg, akik kabátot, nadrágot, kabátot, alátétet és sportruházatot viseltek.

A textilipar a legrégebbi modern iparágak közül. Ezzel kezdődött Angliában a 18. században az ipari forradalom, amely a gyártásról a gyári gyártásra való átmenetet jelentette, amely a gőzgép feltalálása után egyben az első nagy ipari területeken. Aztán más európai országok, Oroszország, az USA és néhány ázsiai ország követte a kapitalista iparosítás ezen útját. Sokáig a textilipar maradt a vezető iparág a világ legtöbb fejlett országában, de a XX. részesedése mind a bruttó kibocsátásból, mind a gazdaságilag aktív népesség foglalkoztatásából csökkenni kezdett, és ugyanezen század második felében elhúzódó strukturális válság időszakába lépett. Mint ázsiai, afrikai és latin Amerika Az észak (amely a 19. században olcsó gyári textíliáinak exportja révén számos gyarmati és félgyarmati országban, így Indiában is hozzájárult ennek az iparnak a pusztulásához) és a Dél közötti kapcsolat megváltozni kezdett.

A bemutatott könyv fő témája az első köztársaság számos válogatott vállalatának a termelésébe való bevezetés, amely a könyv szerves részét képezi. Az olvasó ismeri a szezonális kollekciók létrehozásának folyamatát, a minták, referenciák és anyagok kiválasztását. Sikerült rögzítenie a külföldi hírszerző ügynökségek és a brünni cégek közötti üzleti levelezést is, amely fizetős szolgáltatással a külpiaci trendeket és a versenylehetőségeket hasonlította össze. A brünni Műszaki Múzeum megőrzött gyűjteményanyaga alapján összeállították a könyvmintákat vagy mintavevőket tartalmazó cégek listáját textilmintákkal.

A textilipar nem tartozik a világgazdaság dinamikusan fejlődő ágazatai közé. Legalábbis a 90-es években. XX század világtermelés minden típusú szövet körülbelül 100-120 milliárd m2 maradt évente. A textilszálak globális fogyasztásának növekedési üteme, amely az 1990-es évek elejéig meglehetősen gyorsan növekedett, majd lelassult (83. ábra). Ez azonban egyáltalán nem jelenti azt, hogy az ipar mintegy a tudományos és technológiai forradalom „esőárnyékában” maradt. Éppen ellenkezőleg, a tudományos és technológiai forradalom igen nagy hatással volt rá - elsősorban a textilgyártás automatizálása és elektronizálása, szerkezetének változásai, elhelyezkedése stb. miatt. Ennek ellenére elmondható, hogy a főbb forradalmi hatást gyakorolt a textilipar fejlődésére és elhelyezkedésére az elmúlt évtizedekben két tényező volt. Először is ezt drámai változások a benne nyersanyagbázis és ennek megfelelően benne ágazati struktúra. Másodszor, ez az az egyéni orientációs tényezők szerepének megváltoztatása elhelyezése, ami igen jelentős eltolódásokhoz vezetett a területi szerkezetében.

Ennek köszönhetően először vált világossá a cég termékpalettájának bemutatása. Unokái Auspice, Max Cohn, fiai Moritz Beran, Moritz Fr. A cégek szezonális kollekcióinak mintáit gazdag képpel kommentáljuk a mellékletben. A divatról szóló jelentések és az Első Köztársaság idején gyártott gyapjúszövetek széles skálájáról szóló leírások segítették a gyapjúszövetek átláthatóságát és egységességét. A tárolt minták állapota és mennyisége, de a laboratóriumi vizsgálati lehetőségeket illetően is elmondható, hogy továbbra is egyre több új eredményre, több tudásra lehet számítani.

Rizs. 83. A világ textilszál-termelésének dinamikája 1950–2005 között.

Először térjünk ki a textilipar nyersanyagbázisának jellemzőire. A fő változás ezen a területen, amely szorosan összefügg a tudományos és technológiai forradalom vívmányaival, a fokozatos, de állandó a természetes rostok arányának csökkentése valamint a vegyi szálak, különösen a szintetikus szálak arányának növekedése. Ez lehetővé tette az ipar nyersanyagbázisának nagymértékű bővítését és megerősítését. A 117. táblázat pontosan bemutatja, hogyan változott a természetes és vegyi rostok aránya.

A kiadvány tudományos vagy tudományos célokra ingyenes, nem eladó, és nem képezheti eladás tárgyát. további információ Online. A postaköltség a pályázót terheli. Ez azt jelenti, hogy ez egy textilipar probléma? Ez azt a logikus negatív benyomást kelti, hogy a textilipar sehol és még mindig romokban hever. Ugyanakkor ötszázötven aktív textil- és ruhaipari cég működik húsz vagy annál több alkalmazottal. De az ötszáz főnél többet foglalkoztató cégek sem kivételek ez alól.

A 117. táblázat elemzése azt mutatja, hogy az 1990-es évek közepére. a természetes és vegyi rostok fogyasztása valójában egyenlővé vált. Ugyanakkor a természetes szálak fogyasztásának szerkezete meglehetősen keveset változott: a korábbiakhoz hasonlóan 80%-a pamut, 11%-a gyapjú, a többi pedig ezen szálak egyéb fajtái. A vegyi szálak fogyasztásának szerkezete ezzel szemben nagyot változott az elmúlt évtizedekben: például 1955-ben a mesterséges (viszkóz) és a szintetikus szálak aránya 90:10, 2005 közepén pedig 7:93 volt.

Így foglalkoztatási szempontból nem hasonlíthatók össze Prostmievék javadalmazásával. Annak ellenére, hogy a textil- és ruhaipar továbbra is működik, még mindig hatvanezer embert foglalkoztatnak. Hogyan dőlhetett össze egy olyan nagy cég, mint a Prosztejovskaya Békéltető Iroda? Van olcsó verseny Ázsiából? Ennek minden bizonnyal oka az olcsóbb verseny, de ha ez lenne az egyetlen ok, akkor valószínűleg nagyon hosszú ideig tartana, amíg ezek a problémák jelentkeznek.

Ebből a szempontból a textiliparban a legrosszabb helyzet körülbelül öt éve volt, és valaminek korábban megszűnt. Szóval olcsó verseny igen, de hozzá kell tenni. Meghatározásuk csak az összes vegyület mélyreható elemzése után lehetséges. Általánosságban elmondható, hogy a "forradalom előtti múlttal" rendelkező vállalatoknak bizonyos mérettel és szerkezettel kell foglalkozniuk, és történelmileg a sikerük a foglalkoztatás kérdése volt. E két érték megőrzése, különösen a modern iparban, felbecsülhetetlen értékű feladat volt.

117. táblázat

A TEXTILSZÁLTERMELÉS VILÁGSZERKEZETE VÁLTOZÁSAI 1950–2005-BEN.

A tudományos és technológiai forradalom korának másik fontos szerkezeti és technológiai innovációja az gyors fejlődés kötésgyártás, amely a nyugati országokban a teljes textilipar talán fő alágazatává vált, termelési értékét tekintve megelőzve a szövetgyártást. Ez nagyrészt annak köszönhető, hogy a munkatermelékenység a kötésgyártásban többszöröse, mint például a szövésben. De a nem szőtt anyagok ipara, amelyeket egyre gyakrabban használnak műszaki célokra, még gyorsabb ütemben fejlődött. Ráadásul a munkatermelékenység ebben az alágazatban még magasabb, mint a kötőiparban.

Szóval, hogyan virágzik ma a textilipar? Ami változik, az a textil- és regenerációs üzletág tartalma. Kezdünk inkább a holland forradalmi iparra hasonlítani, ahol több mint tíz alkatrészből álló gyárat találhatunk, de a Dutch Revision Association körülbelül kilencszáz tagot számlál.

Mit tegyenek tehát a zsidó cégek? Meg kell állítanunk a sikert azzal, hogy először minket használunk. Ezt bizonyítja számos textil- és ruhaipari cégünk, amelyek üzleti projektje a tervezést, a pénzügyeket, a piacokat, a logisztikát és a minőséget képviselő know-how-n alapul. Más szóval, létrehoznak egy üzleti márkát, és egy megbízható személyt hoznak létre, aki elfogadható minőségben és áron tudja azt biztosítani. Egy ilyen üzleti projekt nagy eladásokat érhet el, de az Európai Unió feltételei között nem valószínű, hogy a bérköltségeiket lefoglalnák.

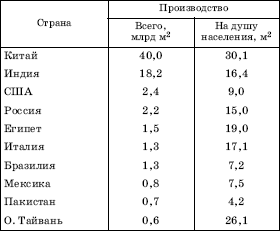

Az ipar nyersanyagbázisában bekövetkezett változások nagymértékben meghatározták az iparági szerkezet változásait. A 21. század elején. a világon 92 millió m 2 pamutszövetet (átlagosan 14 m 2 fejenként), 21-22 millió m 2 selyemszövetet (9 m 2 / fő), 2,5 millió m 2 gyapjúszövetet (főenként 0,5 m 2 -t) gyártottak. ) és még kevesebb lenvászon és más típusú szövet. Ami a vegyi szálakat illeti, figyelembe kell venni, hogy ma már főleg úgynevezett vegyes szövetekben használják, azaz gyapjúval, selyemmel, pamuttal kombinálva (ez különösen érvényes a legelterjedtebb poliészter szálra).

Természetesen a kérdésre azonnal megvan a válasz, ami aztán munkát ad. Sokáig a végrehajtó fizette ezért a legtöbbet. Ha ez nem így van, akkor a körülmények ostoba módon megfeszítik a hurkot a nyakad körül. Mondhatjuk-e, hogy a vállalkozás fő problémája a vállalat mérete volt? A hozzáértő vállalatméretezés az egyensúly megtalálásáról szól a rugalmasság – a piaci igényekre való gyors reagálás képessége – és a lehetőségek ereje között. A kisvállalkozások általában rugalmasak, de sérülékenyek.

A nagyok viszonylag stabilak, de kevésbé rugalmasak. Jelentős lehet a vállalati rugalmasság a mai cégnél? Igen, nem zárható ki automatikusan. A nagyvállalatok rugalmasságának biztosításához saját belső folyamatokkal kell rendelkeznie. Amikor ennek a csoportnak a termékei megjelentek a piacon, néhány fogyasztó úgy gondolta, hogy ez egy amerikai márka, és ezek a termékek nagyon népszerűek. Vagyis a cég olyan új termékcsoportot épített fel, amelyben a vásárlók hajlandóak voltak még „cseh” gyártási költségeket is fizetni.

Például manapság szinte minden selyemszövet-gyártás vegyi szálakon alapul.

A globális textilipar földrajzi változásait részben a nyersanyagbázis eltolódásai is magyarázzák, de még nagyobb mértékben függenek olyan tényezőktől, mint a költségek munkaerő. Kiderült, hogy ebben a tekintetben valóban óriásiak a különbségek a gazdaságilag fejlett és fejlődő országok között: például Indonéziában a munkaerő költsége 0,24 dollár óránként, Pakisztánban - 0,4, Indiában és Kínában - 0,6, az USA-ban pedig - 13, Franciaországban – 14–15, Németországban – 21–22 dollár óránként. A textilipar (és tegyük hozzá: ruhaipar) fejlett országokból fejlődő országokba történő „nagy migrációjában”, amely legalább három évtizede zajlik, a munkaerő olcsósága játszotta meghatározó szerepét. Szem előtt kell tartani, hogy Indiában

A jelek szerint a legjobb esetben is működni fog egy okos munkaterem, ahol háromszáz ember dolgozik. Mit gondolsz róla? Ez mindenképpen egy módja annak, hogy a termelés legalább egy részét fenntartsák. A jelmezek egyre népszerűbbek, és anyagilag kifizetődőek lehetnek. És valószínűleg nem is lehet kérdés, hogy hány embernek van meg. Ez csak ötven dolgozó vagy háromszáz alkalmazott. Természetesen a korábbi foglalkoztatást tekintve ez jelentős visszaesés, és úgy tűnik, egyesek jobban járnak, ha bezárják az üzemet.

Azonban több száz ember van. És az ipari forradalomban, még európai viszonylatban is, ez nagy üzlet lett volna. Csak annyit lehet mondani, hogy nem könnyű. Alessandro Barberis Canonino kis családi vállalkozásának irodájában elmeséli, hogy egy elismert európai ügyfele felhívta, és azt mondta, hogy a költségek és a minőség iránti igény miatt hagyja el Kínát. Ezért van szüksége a biellaiak segítségére nagy gyűjteményéhez.

Pakisztánban, Bangladesben, Szíriában, Törökországban, Iránban, Egyiptomban, Marokkóban, Mexikóban, Kolumbiában, Brazíliában, Argentínában ez az iparág a második világháború előtt fejlődött ki, és ezért jelentős modernizációt igényelt, Ázsia újonnan iparosodott országaiban (pl. , Thaiföld) viszonylag nemrégiben alakult ki teljesen modern technikai alapokon. Az 1990-es években. Különösen aktívan folytatódott a szövetgyártás (a vegyes szövet kivételével) csökkentése a fejlett országokban, illetve a termelés növelése a fejlődő országokban. Ennek eredményeként 1970-től 1990-ig a déli országok csaknem megduplázták világpiaci termelésüket és a 21. század elején. részesedésük a világ szövetgyártásában már elérte a 2/3-át.

Olvasson érdekes textilmunkáról. Kína azonban kétségtelenül vezető szerepet tölt be a textiliparban. A Kínai Statisztikai Hivatal, az Ipari és Informatikai Minisztérium és a Kínai Kereskedelmi Kamara adatai szerint a textilipar több mint 4,6 millió embert foglalkoztat. Mindazonáltal, bérévente több mint 12 százalékkal növekszik, gyorsabban, mint a gazdasági növekedés. A bérek sokáig nem olyan alacsonyak, hogy a helyi ipar csak az árakon tudjon versenyezni.

Ugyanakkor a kínai textilipar növekvő inputköltségekkel, például pamut- és gyapjúköltséggel, a kulcsfontosságú termelő létesítményekre kivetett magas importadókkal és drágább környezetvédelmi előírásokkal néz szembe. A kormány tavaly szeptemberben közzétett ötéves textilipari terve elismerte, hogy a magasabb költségek gyengítették Kína nemzetközi előnyeit, és az ágazatot kettős fenyegetés fenyegeti – mind a fejlett országok, például a jobb technológiát alkalmazó Olaszország, mind pedig az alacsonyabb bérekkel rendelkező fejlődő országok részéről.

Ugyanez a földrajzi eltolódás nyomon követhető a textilipar egyes alágazatainak példáján, elsősorban a fő - pamut - példáján. Ehhez csak ismerkedjen meg a pamutszövetek gyártásának tíz legjobb országával. A fejlődő országok, bár számszerűen nem dominálnak, a termelés mennyiségét tekintve messze meghaladják a fejlett országokat (118. táblázat).

Olvass a kínai gazdaságról. Ez a tendencia teljesen egyértelmű” – tette hozzá. A piachoz való közelség szintén előnyt jelent egy olyan időszakban, amikor a nyugati ruhamárkákra fokozott nyomás nehezedik, hogy több kollekciót kínáljanak, miközben a fogyasztók egyre gyakrabban szeretnének a kívánságaikra szabott ruhákat gyorsan. A beszállítóknak közelebb kell lenniük és gyorsabbaknak kell lenniük. A minőség és az átláthatóság az ügyfelek számára is fontos.

Míg a beszállítók nem szívesen nevezik meg az általuk forgalmazott márkákat üzleti titkaik részeként, több nemzetközi ruhagyártó cég is felugrik az olasz hullámra, hogy azonosítsa címkéjén a forrást, hogy megkülönböztesse magát a versenytársaktól.

Ugyanez az elmozdulás jól látható a vegyi szálakból készült szövetek gyártásában, de kevésbé a gyapjú- és selyemszövetek gyártásában. Fontos hozzátenni, hogy a fejlődő világnak is megvannak a maga különbségei. Például Kelet- és Délkelet-Ázsia szubrégiói mára a globális textilipar egyfajta epicentrumává váltak.

118. táblázat

A kutatás kiindulópontjai

A textil- és ruházati ipar olyan ágazat, amely jelentős versennyel néz szembe a globális piacokon, különösen a hazai, főként Ázsiából származó nyersanyagokkal.

A textil- és ruhaipar fejlődésének értékelése

Minden vállalkozásnak, de különösen azoknak, amelyek szabványos termékeket állítanak elő, stratégiai szándékukba bele kell foglalniuk a versenyképesség növelésére és az egységes piacra lépéssel járó feltételek megváltoztatására való felkészülést.A textil- és ruházati ipar versenyképességének megőrzése felé fontos lépés, hogy meghatározzák stratégiájukat a szerkezetátalakítási és modernizációs folyamatok prioritásainak meghatározására és következményeinek kezelésére, vagyis a munkavállalók felszabadítására ezekben a folyamatokban.

A TIZ LEGJOBB ORSZÁG A PAMUT SZÖVET GYÁRTÁS MÉRETE SZERINT 2005-BEN

A textiláruk külkereskedelmében bekövetkezett változások szintén a fent leírt fő földrajzi eltolódáshoz kapcsolódnak. Még az 1980-as évek közepén. A fejlődő országok a világ textilexportjának hozzávetőleg 1/4-ét adták, de ma már jóval nagyobb részesedéssel bírnak. Ezen országok közül sokban a textilipar kifejezett exportorientált, így az általa megtermelt áruk 2/3-a, sőt 3/4-e esetenként külpiacra kerül. Ezért Kína (Hongkonggal együtt) ma már a versenyképtelen első helyet foglalja el a textilexportban a világon, a fejlett országok közül pedig Olaszországot, Németországot, az USA-t és a Koreai Köztársaságot foglalja magában.

Tervek és intézkedések az ágazat versenyképességének erősítésére

Figyelembe véve a piaci helyzetet, a termékinnovációt és a magasabb hozzáadott értékű, új funkciókkal és kiemelt fókuszú új típusú termékek bevezetését, jó minőség a kapcsolódó szolgáltatásokkal. Az ilyen termékek a közeljövőben megjelenhetnek, ha összekapcsolják a gyártókat kutatási és fejlesztési létesítményekkel, egyetemekkel, beszállítói hálózatokkal és a kapcsolódó iparágakból vagy üzleti hálózatokból származó ügyfelekkel. Ezt a folyamatot a Cseh Köztársaságban már megvalósították egyesületek vagy klaszterek létrehozásával.

A textilipar Oroszországban az 1990-es években. mély válságban volt: csak az évtized első felében termelése 80%-kal csökkent. Ennek eredményeként a textilipar részaránya az ország GDP-jében ez idő alatt közel 8 százalékról 2 százalék alá, a költségvetési bevételekből pedig 26 százalékról 2 százalékra csökkent. A termelés e meredek visszaesését számos ok okozta, beleértve a pamut és gyapjú összes hagyományos beszerzési forrásának elvesztését, a finanszírozás maradványelvét, az alacsony technikai színvonalat és a nem hatékony termelési és szervezeti struktúrát, amelyre számos jellemző jellemző. nagyvállalatok (több mint 1000 főt foglalkoztatnak), ami nem teszi lehetővé a rugalmas és gyors reagálást a piaci igényekre. Csak az 1990-es évek végén. ezt a hanyatlást megállították, így volt remény az ország legrégebbi iparának újjáéledésére.

Számos külföldi klaszter működik sikeresen a textil- és ruhaiparban is. A fő prioritás egy kísérleti klaszter létrehozása volt a textil- és ruhaiparban. Folytatja a csehországi textil- és ruhaipar jelenlegi értékláncának elemzését, hogy meghatározza összetételét és meghatározza az egyes cikkek részarányát az értékláncban. Családi cég mindent az észak-morvaországi Šumperkben termel. A köztük lévő bérköltségek különbsége csak csekély szerepet játszik.

- a gazdaság olyan ága, amely magában foglalja a szövet-, ruha-, valamint bőr- és bőrtermékek gyártásával foglalkozó vállalkozásokat. Ez a könnyűipar három fő ága, amelyek viszont kisebb alágazatokra oszlanak. Az oroszországi könnyűipari vállalkozások által előállított szállított áruk mennyisége 2014-ben 289,7 milliárd rubelt tett ki. Ezek mintegy 44%-a ruházati gyártásban volt.

2013-hoz képest a könnyűipar minden ágazatában visszaesett a termelés. A ruha- és textilipar termelési indexe 2014-ben 97,5, a bőr-, lábbeli- és bőrárugyártásban 97,2 volt. A termelési indexek szerint a könnyűipari ágazatok a 11. és 12. helyet foglalják el a feldolgozóipar 14 fő típusa közül. Pénzben kifejezve a kiszállított termékek mennyisége 2,1%-kal csökkent 2013-hoz képest, a szövetgyártás és a ruházati gyártás a 2013-as szinten maradt, a bőriparban pedig 11,8%-os volt a szállítási volumen csökkenése.

2014-ben a szövetségi költségvetésből 1,7 milliárd rubelt különítettek el a könnyűipar támogatására, 2015-ben pedig további 1,5 milliárdot tervez a kormány az ipar fejlesztésére költeni, de ezen intézkedések ellenére az orosz könnyűipar a hazai piacnak csak mintegy 25%-át biztosítja, a fennmaradó 75%-ot exportálják. Ma a legfejlettebb könnyűipar van Kína. 2014 végén a világ összes könnyűipari termékének mintegy 32%-át Kínában állították elő. Szintén a könnyűipar világelsői közé tartoznak Dél-Ázsia országai, mint Indonézia, India, Pakisztán és Banglades. Országok Nyugat-Európa Az USA-ban is fejlett könnyűipar működik, de fő tevékenységük a híres világmárkák ruházatának és lábbelijének gyártása a fejlődő országokból beszerzett alapanyagokból. európai vezető Olaszország a könnyűipari termékek legnagyobb gyártója, ahol nagyszámú ruházati, lábbeli- és bőráru gyártására szakosodott kereskedőház koncentrálódik.

Az Orosz Föderáció könnyűiparában közel 330 ezer embert foglalkoztatnak. Ugyanakkor a dolgozók mintegy 1/3-a 50 fő alatti kisvállalkozásokban dolgozik. Összesen mintegy 3,2 ezer kisvállalkozás működik a könnyűiparban Oroszországban. 2014 végén forgalmuk az orosz könnyűipar teljes termelésének 22,3%-át tette ki, ami pénzben kifejezve 64,44 milliárd rubelnek felel meg.

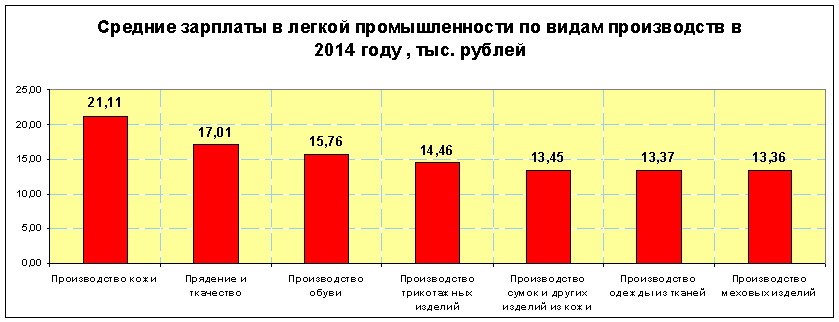

Az ipar bérei továbbra is az egyik legalacsonyabbak Oroszországban. 2014-ben a textiliparban és a ruházati gyártásban dolgozók átlagos fizetése 14 468 rubel volt, a bőr- és lábbeligyártásban dolgozóké pedig 16 053. Így az ágazatonkénti fizetések 55%-kal, illetve 50%-kal alacsonyabbak az oroszországi átlagnál. . A bőrgyártásban foglalkoztatott dolgozók legmagasabb átlagkeresete 21 106 rubel, a legalacsonyabb a szőrmegyártásban foglalkoztatottaké 13 365 rubel.

Az iparban tapasztalható ilyen alacsony fizetések egyik okának az árnyékvállalkozások magas arányát a termelésben, valamint a külföldi és hazai gyártású hamisított termékek értékesítését tartják. Például 2014-ben az Oroszországba irányuló árnyékimport aránya az összes cipőimport 66,4%-át tette ki. A cipőértékesítésben az árnyas import az összes eladott termék 57%-át teszi ki. Oroszországban az összes cipő és ruházat körülbelül 35%-át olyan piacokon adják el, ahol egyéni vállalkozók kereskednek. Sajnos az eladott termékek nagy része vagy külföldi hamisítvány, vagy Oroszországban, illegális műhelyekben előállított termék. Mindez jelentősen gátolja a könnyűipar összoroszországi szintű fejlődését, bár egyes régiókban a könnyűipari vállalkozások városalakítóak. Ez különösen igaz az Orosz Föderáció Ivanovo régiójára, ahol a könnyűipar részesedése a teljes termelésből 33%.

Textilipar

A textilipar a könnyűipar egyik ága, amely a könnyűipar alapja. A textilgyártás növényi, állati és mesterséges eredetű szálakból készült fonal, cérna, szövet előállítását jelenti. A textilipar a következő alágazatokat foglalja magában:

- Pamutszövet gyártása;

- Gyapjúszövet gyártása;

- vászonszövet gyártása;

- Selyemszövet gyártása;

- Szövetek gyártása mesterséges szálakból;

- Nem szőtt anyagok gyártása.

A textilipar által előállított termékek a könnyűipar más ágainak alapanyagául szolgálnak, és fogyasztási cikkek gyártásában is felhasználják, ez elsősorban a nem szőtt anyagokra vonatkozik.

A nem szőtt anyagok olyan textilszövetek, amelyeket szövési technológia alkalmazása nélkül hoznak létre. Vagyis a szálak nincsenek összefonva, hanem ragasztással, tűlyukasztással, nemezeléssel, kötéssel rögzítik őket. Ezeket az anyagokat a későbbiekben cipők és felsőruházatok gyártására használják, a papírgyártó gépekkel előállított nem szőtt anyagokat pedig szalvéták, asztalterítők és ágyneműk gyártására használják. A ragasztott nemszőtt anyagok a legszélesebb körben használtak, polimer bevonatok alapjaként, valamint tároló-, törlő-, szűrő- és hangszigetelő anyagokként használják.

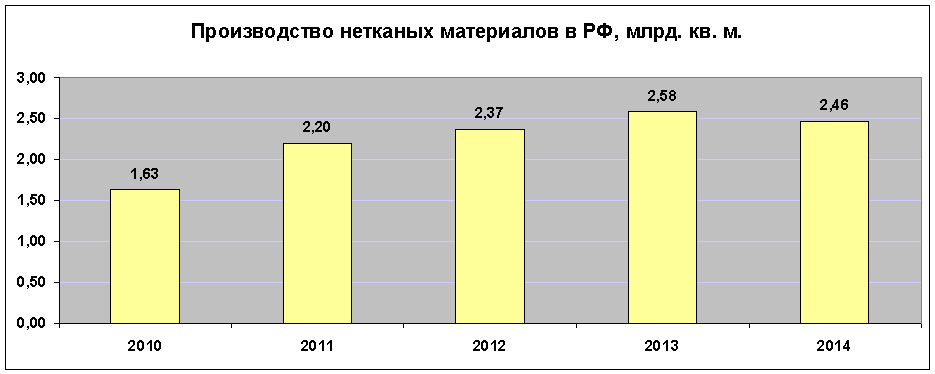

A nemszőtt anyagok gyártása Oroszországban 2014 végén 2,461 milliárd négyzetmétert tett ki. méter. Ez a globális termelés alig több mint 1%-át teszi ki. Összesen mintegy 201 milliárd négyzetmétert termeltek a világon az elmúlt évben. m nem szőtt anyag, ami körülbelül 7,9 millió tonna. E termékek gyártásában vezető szerepet töltenek be az EU-országok, az USA és Kína.

Ha figyelembe vesszük az oroszországi szövetek szövőberendezésekkel történő gyártását, akkor az előállított szövetek nagy része pamut. A globális textilipar szerkezetében a pamutszövet részesedése a teljes termelés 67%-át teszi ki, Oroszországban ez az arány 82,7%. Összesen 2014-ben 1,187 milliárd négyzetmétert gyártottak az Orosz Föderációban. m. pamutszövetek. Ez 10%-kal kevesebb 2013-hoz képest.

Általánosságban elmondható, hogy 2014-ben jelentősen visszaesett a természetes alapanyagokból készült szövetek gyártása. Így a gyapjúszövetek gyártása 11,2%-os visszaesést tett ki, és 11,5 millió négyzetmétert tett ki. méter, a vászonszövetek gyártása pedig 16,8%-kal 31,4 millió négyzetméterre esett vissza. m. Az Ipari Minisztérium ezt a textilipar nyersanyaghiányával magyarázza. De nem szabad megfeledkezni arról sem, hogy a hazai textiltermékek előállítási költsége magasabb, mint az importé, ami viszont befolyásolja a termelési volument. Így az Orosz Föderációban a gyapjúszövet termelése 2010-hez képest csaknem felére csökkent.

Valamivel jobb a helyzet a mesterséges szálakból készült szövetek, valamint a természetes selyemszövetek gyártásával. A mesterséges szálakból készült szövetek gyártása 2014-ben mindössze 1%-kal csökkent, és 207 millió négyzetmétert tett ki. m. A természetes selyemszövetek gyártása pedig 21%-kal, 192 ezer négyzetméterre nőtt 2013-hoz képest. m.

ruhaipar

Oroszországban átlagosan a nem élelmiszertermékekre fordított kiadások a teljes összeg 37%-át teszik ki. Ugyanakkor a ruházati termékek az oroszok kiadásainak mintegy 8%-át teszik ki. A 2013-as termelés 5,8%-os növekedése után a szövetből készült fizikai ruházat 0,4%-kal csökkent 2014-ben. Ami a ruhaiparból származó áruszállítást illeti, pénzben kifejezve 5,8%-os növekedés tapasztalható. E mutató szerint az elmúlt három évben növekedés következett be. 2014-ben az északnyugati régióban volt a legnagyobb növekedés a ruházati termelésben Szövetségi kerület– 52,7%, viszont a déli szövetségi körzetben jelentős – 33,5%-os – volumencsökkenést regisztráltak. Az oroszországi szövetségi körzetek esetében a ruházati termékek szállításának szerkezete a következő:

- Központi szövetségi körzet - 42,4 milliárd rubel. Részesedés az összes szállítmányból – 33,1%

- Északnyugati szövetségi körzet – 36,3 milliárd rubel. Részesedés a szállítmányokban – 28,4%

- Volga szövetségi körzet - 18,9 milliárd rubel. Részesedés a szállítmányokban – 14,8%

- Déli szövetségi körzet – 17,7 milliárd rubel. Részesedés a szállítmányokban – 13,8%

- Szibériai szövetségi körzet – 6,2 milliárd rubel. Részesedés a szállítmányokban – 4,8%

- Urál szövetségi körzet – 3,9 milliárd rubel. Részesedés a szállítmányokban – 3%

- Észak-Kaukázusi szövetségi körzet – 1,9 milliárd rubel. Részesedés a szállítmányokból 1,5%

- Távol-keleti szövetségi körzet - 0,7 milliárd rubel. Részesedés a szállítmányokban 0,5%

A ruhaipar anyagi helyzete sokkal jobb, mint a textiliparban. 2014 végén a ruhaipari vállalkozások átlagosan 17%-ot, míg a textilgyártásban 2,8%-ot tettek ki. A jó pénzügyi teljesítmény ellenére azonban az import részesedése az iparban tovább növekszik. 2014-ben az áruszállításra vonatkozó elfogadott korlátozások miatt Orosz Föderáció, a legális ruhaimport 5,5%-kal csökkent, és 7,74 milliárd dollárt tett ki. Ugyanakkor az árnyékimport nőtt. Ezt támasztja alá, hogy 2014-ben a termelési volumen 0,4%-kal, a legális import 5,5%-kal, az értékesítés ugyanakkor 2,5%-kal nőtt 2013-hoz képest (jelen esetben a belföldi összértékesítést értjük, és nem csak az orosz gyártók áruinak értékesítése). Így bátran kijelenthetjük, hogy az árnyékimport tovább növekszik, kitöltve a legális import és az orosz gyártók áruinak piaci részesedését.

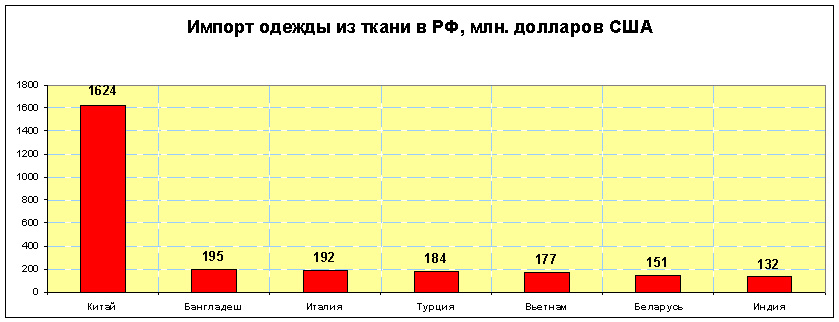

Az Orosz Föderáció legnagyobb ruhaimportőre Kína. A kínai textilruházat importjának részesedése a teljes behozatal mintegy 48%-át teszi ki. Az első ötben Banglades, Vietnam, Türkiye és Olaszország is szerepel.

A ruházati gyártás fő irányai a kabátok és rövidkabátok, kabátok, öltönyök, ruhák és sundressek, nadrágok és rövidnadrágok gyártása, valamint a munkaruha varrás.

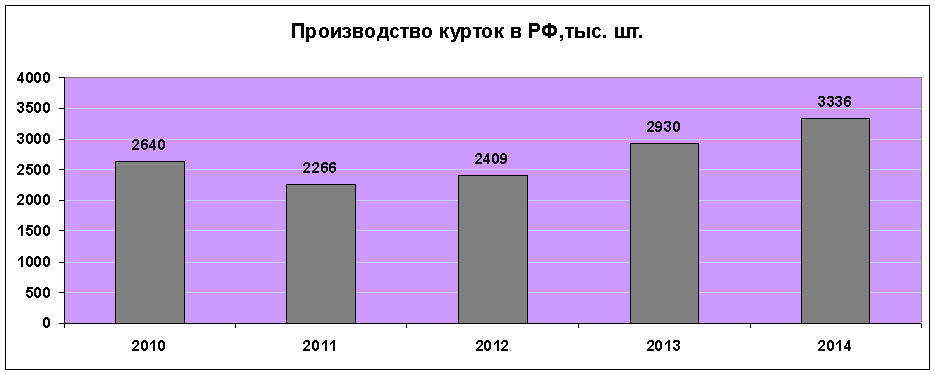

2014-ben az orosz könnyűipari vállalkozások 1 239 ezer kabátot és rövidkabátot gyártottak. Ez az egyetlen olyan ruhafajta, amelynek gyártása visszaesett. Az orosz könnyűipar 2013-ban 1335 ezer darabot, 2012-ben pedig 1469 ezer darabot gyártott. Így a raktárakban elegendő készlet alakult ki, ami a termelési volumen csökkenéséhez vezetett.

A legyártott kabátok és rövidkabátok döntő része női modell, 2014-ben 1019 ezer darab készült, ami a teljes mennyiség 82,2%-a. 220 ezer férfikabátot és rövidkabátot gyártottak. Az Orosz Föderációban az ilyen típusú felsőruházatot gyártó legnagyobb vállalatok a 2014-es eredmények alapján:

- OJSC "Mayak" ( Nyizsnyij Novgorod régió) – 81 600 db.

- Sinar LLC ( Novoszibirszk régió) – 68 600 db.

- CJSC "Baltic Line" (Kalinyingrádi régió) - 57 300 egység.

- JSC "Elegant" (Rosztovi régió) - 46 600 darab.

Ellentétben a kabátok és rövid kabátok gyártásával, a kabátok gyártásával orosz vállalkozások A könnyűipar az elmúlt három évben folyamatosan növekedett. Így 2014-ben a termelés növekedése 12,2% volt.

2014-ben 3336 ezer kabátot varrtak, ebből 2034 ezer férfi, 1302 ezer női. 2013-hoz képest a férfi dzsekik gyártása 392 ezer darabbal, a női kabátoké 239 ezer darabbal nőtt. A legnagyobb orosz kabátgyártó a Gloria Jeans CJSC, amely a Rostov régióban található. Részesedése az ilyen típusú ruha gyártási mennyiségében valamivel több, mint 40%. 2014-ben ez a cég 1 348 ezer kabátot gyártott. Egyéb nagy cégek kabátok varrásához az Orosz Föderációban:

- Vitekskom LLC (Moszkvai régió) – 64 100 darab.

- LLC "Ariadna-96" (Rosztovi régió) - 32 300 egység.

- OJSC "Kukmor Sewing Factory" (Tatár) - 24 500 db.

Az öltönygyártás 13,8%-kal nőtt 2014-ben. Ez a legnagyobb növekedés az összes főbb ruházati típus között. Ez a növekedés annak tudható be, hogy a vállalkozások raktárában kis áru egyenlegek voltak - az év elején ezeknek a vállalkozásoknak a szállítmányainak mintegy 10%-a.

A gyártott öltönyök nagy része férfi, az összes öltöny mintegy 90%-át varrják. 2014-ben az orosz vállalkozások 5 264 ezer öltönyt gyártottak, ebből 4 735 ezer férfi. A legnagyobb orosz öltönygyártók:

- CJSC Pskov Ruhagyár "Slavyanka" - 330 800 db.

- OJSC "Sudar" (Vlagyimir régió) - 183 000 egység.

- OJSC "Elegant" (Ulyanovsk régió) - 124 100 egység.

- OJSC "Peplos" ( Cseljabinszk régió) – 106 700 db.

A ruhák és napruhák gyártása több mint kétszeresére nőtt az elmúlt 5 évben. 2014-ben 8867 ezer darabot gyártottak. ruhák és sundressek. Ez 10%-kal több, mint 2013-ban. A ruhák és napruhák gyártása nagyon koncentrált, és bár mindenben készülnek Szövetségi körzetek 2014 végén 73%-át a déli szövetségi körzetben, 12,3%-át a központi szövetségi körzetben gyártották.

![]()

A ruhák és napruhák fő gyártója Oroszországban a CJSC Gloria Jeans Corporation. Ez a teljes összeg mintegy 68%-át tette ki Orosz termelés, ami mennyiségileg 6.008 ezer darab. Más nagy cégek, amelyek ruhákat és napruhákat gyártanak Oroszországban:

- CJSC PKF "Elegant" (Rosztovi régió) - 171 500 egység.

- CJSC "Vyaznikovskaya Ruhagyár" (Vlagyimir régió) - 81 100 darab.

- KP Manufactory LLC (Moszkva régió) – 53 800 darab.

A nadrágok, nadrágok és rövidnadrágok gyártása a legelterjedtebb. 2014-ben 21,4 millió darabot gyártottak. ebből a termékből. 2013-hoz képest 400 ezer darab volt a növekedés. A férfi nadrágok a teljes termelés 42,3%-át teszik ki, a fennmaradó 57,7%-ot a női nadrágok, rövidnadrágok és bricsesznadrágok gyártása foglalja el. A legnagyobb termelő ezen termékek közül Oroszországban - CJSC Gloria Jeans Corporation. Ez a cég 2014 végén 15 548 ezer darab nadrágot, rövidnadrágot és nadrágot gyártott. Egyéb nagy orosz cégek az ilyen típusú ruha gyártásához:

- CJSC "Peplos" (Cseljabinszk régió) - 136 300 egység.

- CJSC Pskov Ruhagyár "Slavyanka" - 135 800 db.

- CJSC "Alexandria" ( Krasznodar régió) – 99 300 db.

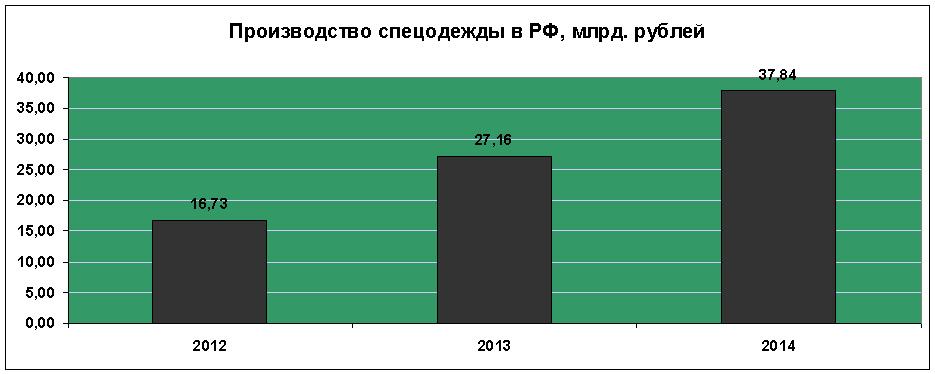

A munkaruha gyártása fontos helyet foglal el a ruhaiparban, mert a folyamatosan növekvő termékigény mellett ennek jelentős részét a javítóintézetekben és a fogyatékkal élők egyesületeinek vállalkozásaiban varrják, ezzel munkát biztosítva ezen állampolgári kategóriáknak. . Összesen mintegy 112 millió darab munkaruha készült 2014-ben. Ez 6 millióval több, mint 2013-ban. A teljes termelési mennyiség 37,84 milliárd rubelt tett ki.

A fent felsorolt főbb ruházati típusok mellett az orosz könnyűipar 2014-ben gyártotta:

- Széldzsekik és hasonló termékek – 769.000 db.

- Szoknyák és nadrágszoknyák – 4.476.000 db.

- Férfi és női ingek, blúzok és body ingek (kivéve kötött) - 4.864.000 db.

- Természetes szőrméből készült női kabátok és rövidkabátok – 108 270 db.

Bőr és bőrtermékek gyártása

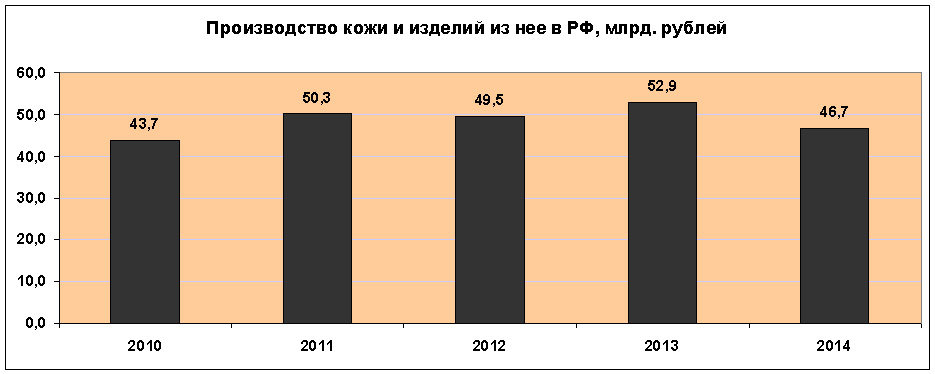

A bőripari forgalom lényegesen elmarad a ruházati és textilipar teljes forgalmától. 2014-ben a könnyűipari ágazat vállalkozásainak bevétele 46,7 milliárd rubelt tett ki. Ez a legrosszabb adat az elmúlt három évben. Ugyanakkor az iparági vállalkozások jövedelmezősége meglehetősen alacsony – 6,9%. A könnyűipari szektor vállalkozásainak összesített nettó eredménye pedig már második éve negatív. 2014-ben az iparág pénzügyi bevétele (-824) millió rubel volt.

Az orosz könnyűipar ezen ága három fő területet foglal magában: bőrgyártás, lábbeligyártás és bőrárugyártás.

A bőrgyártás az orosz könnyűipar azon kevés ágazatainak egyike, ahol az export meghaladja az importot. Az oroszországi bőrgyártás 2010 óta csökken. Az előző évhez képest a termelés 4,2%-kal csökkent, és 2199,2 millió négyzetmétert tett ki. dm. A termelés általános szerkezetében a fő részesedést a krómozott bőráruk teszik ki, vagyis a krómvegyületekkel cserzett bőr. A kemény és puha (yuft) bőr gyártása tízszer kevesebb.

Az Orosz Föderációban 22 vállalkozásban gyártanak bőrt, és közülük 20 krómozott bőrárut gyárt. Ezen kívül 7 vállalkozás yuft bőr és 5 keménybőr gyártására képes. Minden iparágnak van egy, amely az ország teljes mennyiségének több mint 40%-át állítja elő:

- Króm bőr - CJSC "Russkaya Kozha" (Ryazan régió) - 1012,7 millió négyzetméter. (a teljes mennyiség 47,2%-a).

- Yuft bőr - LLC "Vakhrushi-Yuft" (Kirov régió) - 20,1 millió négyzetméter. dm. (a teljes mennyiség 55,5%-a).

- Kemény bőrök - Chevro LLC ( Voronyezsi régió) – 9,8 millió négyzetméter dm. (a teljes mennyiség 51,5%-a).

A bőrgyártás nagy része a központi szövetségi körzetben található, amely a krómbőr-gyártás 72,7%-át és a yuft bőráruk 9,4%-át teszi ki. A második helyet a Volga Szövetségi Körzet foglalja el 18,7%-os, illetve 61,3%-os mutatókkal. A harmadik helyen a déli szövetségi körzet áll, ahol a krómbőr gyártása a teljes termelés 6%-a, a yuft bőr pedig 26,2%. A többi szövetségi körzet részesedése ebben a könnyűipari szektorban elenyésző.

A bőrtermelést jelentősen befolyásolja a termékek import és export mennyisége. Így 2013-ban a termelés 28,3%-át az export, 36,1%-át az import tette ki. 2014-ben pedig a számok drámaian megváltoztak - az export 48,7%-ot tett ki, az import pedig 27%-ra csökkent.

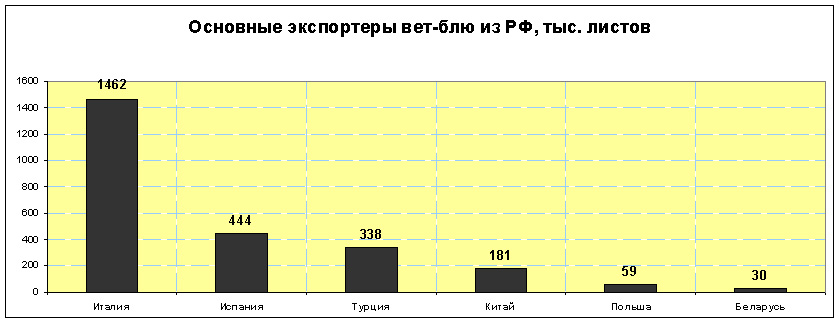

A fő orosz exportcikkek a nedves kék és a marhakéreg, valamint a kész bőr. A nedves kék egy olyan cserzett bőr, amely nem teljesen kiszáradt, míg a crust olyan bőr, amely nem rendelkezik szemcsés felülettel, és megőrzi természetes mintáját. A Wet-blue-t szabványos lapokban értékesítik, és Oroszországban ezeknek a termékeknek a fő vásárlói Olaszország.

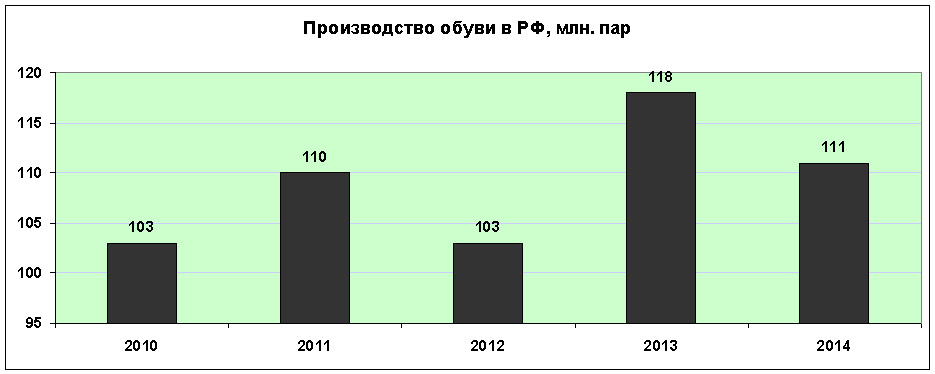

A cipőgyártás 2014-ben az Orosz Föderációban 6%-kal csökkent, és 111 millió pár volt. Ebből 60,8 millió pár a bőr és textil felsőrésszel rendelkező cipő, 41,6 millió pár a gumi és műanyag cipő. 2,8 millió pár sportcipőt és 5,8 millió pár biztonsági és egyéb lábbelit gyártottak.

Bár a cipőgyártó vállalkozások 7 szövetségi körzetben találhatók, a termelés fő volumene a központi körzetben folyik. 2014 végén ebben a kerületben a vállalkozások az összes cipő 45,34%-át állították elő. A bőr és textil felsőrésszel rendelkező lábbelik gyártása az Orosz Föderáció körzeteiben a következő:

- Központi szövetségi körzet – 27,57 millió pár;

- Déli szövetségi körzet – 14,71 millió pár;

- Volga Szövetségi Körzet – 11,67 millió pár;

- szibériai szövetségi körzet – 2,23 millió pár;

- Urál szövetségi körzet – 2,21 millió pár;

- Észak-Kaukázusi szövetségi körzet - 1,58 millió pár;

- Északnyugati szövetségi körzet – 0,89 millió pár.

A könnyűipar más ágazataihoz hasonlóan az orosz cipőiparban is egyértelműen vezető szerepet tölt be. A Bris-Bosfor LLC (Krasnodar Terület) cég az összes bőr és textil felsőrésszel rendelkező cipő 31%-át gyártja Oroszországban, ami mennyiségileg 18,8 millió pár. További nagy cégek ebben az iparágban:

- MuyaProduction LLC (Vlagyimir régió) – 3,44 millió pár;

- CJSC Shoe Firm Unichel (Cseljabinszki régió) – 2,98 millió pár;

- CJSC Ralph Ringer (Moszkva) – 1,62 millió pár;

- JSC Torzhok Shoe Factory (Tveri régió) – 1,47 millió pár.

Az orosz cipő exportja sokkal kisebb, mint az import. 2014 végén 5,65 millió pár darabot exportáltak, összesen 122,4 millió USA dollár értékben. Az orosz cipők fő vásárlói a FÁK-országok.

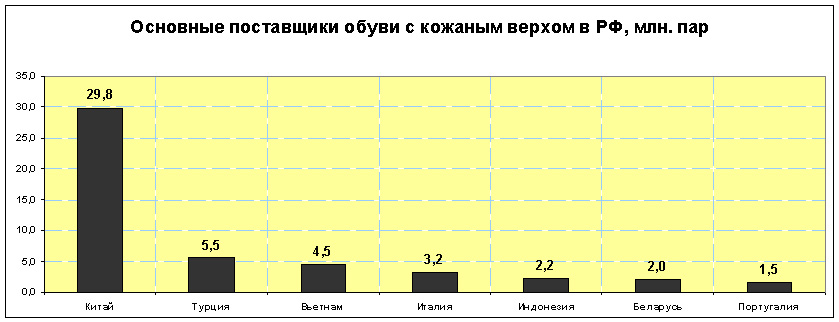

Ugyanebben az időszakban 118,23 millió pár cipőt importáltak Oroszországba 2281 millió dollár értékben. Az import mennyiségileg 21-szeres, pénzben kifejezett többlete 18,7-szeres volt. Ez ismét megerősíti azt a tényt, hogy olcsóbb cipőket importálnak az Orosz Föderációba, mint az orosz gyártmányú cipőket. Oroszország fő cipőszállítója Kína.

Az Orosz Föderációban a bőráruk gyártása 2014-ben 18,1%-kal csökkent, és 15 482 ezer terméket tett ki. Ez a csökkenés elsősorban a vállalkozások raktáraiban lévő egyenlegek nagy számával, valamint az ilyen típusú hazai termékek iránti kereslet visszaesésével függ össze. A bőráruk gyártásában a legnagyobb visszaesést az északnyugati és a középső szövetségi körzetben regisztrálták, 50,3, illetve 11,5%-kal. Az Orosz Föderáció bőráruiparának fő központjában, Szentpéterváron a termelés 51,2%-kal csökkent, de pénzben kifejezve csak 17%-kal csökkent a bevétel. A legnagyobb bőrárut (táskák, mappák, bőröndök stb.) kibocsátó vállalatok Oroszországban 2014 végén:

- LLC "Logistic Inform" (Szentpétervár) - 2684 ezer egység.

- Vladimir Leather Rövidáru Factory LLC - 2 479 ezer darab.

- CJSC "Medvedkovo" (Moszkva) - 633 ezer egység.

- CJSC "Piterbag" (Szentpétervár) - 292 ezer egység.