A vegyipar a gépgyártással együtt az egyik vezető iparág mind az egyes fejlett országokban, mind a világgazdaság egészében. Jóval a tudományos-technológiai forradalom kezdete előtt keletkezett, és formális kritériumok szerint legjobb esetben is új termelési ágak közé sorolandó. A 20. század második felében azonban. Olyan forradalmi változások történtek ebben az iparágban, hogy az egyik legújabbnak tekinthető. Mert vegyipar magas K+F költségek, a technológiai folyamatok folyamatos fejlesztése, valamint az egyre változatosabb alapanyagok és köztes termékek felhasználása jellemezte. Jelentőségét a legáltalánosabb értelemben a gazdaság és a mindennapi élet folyamatban lévő vegyszeresedési folyamatai határozzák meg. Napjainkban gyakorlatilag nincs olyan emberi tevékenységi terület, ahol ne használnák el széles körben a vegyi anyagokat.

A világ vegyipara az 50-es évek elejétől a 70-es évek közepéig fejlődött a leggyorsabb ütemben. XX század Aztán az energia- és nyersanyagválság hatására ezek az ütemek valamelyest lelassultak: a vegyiparnak szüksége volt pontos időúj szerkezeti és technológiai átalakításhoz. Aztán ismét elég magasak lettek, és ami még fontosabb, stabilak. Ennek eredményeként az 1990-es évek végén. A globális vegyianyag-termelés elérte a 1,5 milliárd dollárt, így a legyártott termékek értékét tekintve ezt az iparágat már csak az elektronika előzi meg. A fejlett országokban részesedése az ipari termelés szerkezetében a második a gépészet után.

A vegyipar ágazati felépítése igen összetett: több mint 200 féle alágazat és termelés található benne, termékeinek típusválasztéka eléri az 1 milliót.Egyértelmű, hogy a vegyipar alágazatainak egy csoportosulása vegyiparra van szükség, amely általában háromtagú, felosztva: 1) bányászat és vegyipar, amely a bányászati vegyi nyersanyagok - foszforitok, asztali és káliumsók, kén stb. - kitermelésével és dúsításával kapcsolatos; 2) a fő vegyipar (ásványi műtrágyák, savak, sók, lúgok stb. gyártása); 3) ipar polimer anyagok, amely elsősorban szerves szintézisre épül, és magában foglalja a műgyanták és műanyagok, vegyi szálak, szintetikus gumi, szintetikus színezékek stb. gyártását. Az alágazatok első két csoportja mintegy ennek a komplex iparágnak az „alsó szintjeit” alkotja. , a harmadik pedig a „legfelső emelet”. Ide tartoznak azok az iparágak is, amelyek termékei az emberek fogyasztói igényeit szolgálják (gyógyszerek, mosószerek, fotokémia, parfümök és kozmetikumok).

Az idő múlásával ezen alágazatok és iparágak jelentősége a világgazdaságban megváltozott. Fokozatos átmenet történt az „alsó emeletek” túlsúlyáról a „felső emeletek” túlsúlyára. Ez az átmenet pedig az egyes tényezők szerepének megváltozásához vezetett a vegyipar elhelyezkedésében. A legtöbb vegyiparban továbbra is jellemző a magas nyersanyag-, víz- és hőintenzitás, de mondjuk az elektromos intenzitás, a munkaintenzitás, a tőkeintenzitás és a tudományintenzitás sokkal fontosabb a „felső emeleti” iparágak megtalálásához. Az utóbbi időben számos, különösen „piszkosnak” tartott vegyianyag-gyártó létesítmény elhelyezkedését egyre jobban befolyásolják a környezeti tényezők.

E tényezők összetett kombinációjának hatására az elmúlt két-három évtizedben a bányászat, valamint a vegyipar és az alapvető vegyipar koncentrálódási tendenciája (és az energiaválság után néhány polimer gyártás) a fejlődő országokban. Pontosan ezeket az iparágakat gyakran többlépcsős üzemek képviselik. Ennek megfelelően az alágazatok és a „felső emeletek” termelése egyre inkább a fejlett országokra koncentrált. Fokozatosan a kettő közötti termelési és műszaki kapcsolatok bővülni kezdtek, aminek következtében megnőtt az olyan elhelyezkedési tényezők szerepe, mint a gazdasági-földrajzi elhelyezkedés és a közlekedés. Az említett tendenciák ellenére ma is a világ vegyipari termelésének több mint 2/3-a a fejlett országokból származik, és csak mintegy 1/3-a a fejlődő országokból. Figyelembe kell venni azt is, hogy Ázsiában, Afrikában és Latin-Amerikában számos vegyipari vállalkozás valójában a legnagyobb TNC-khez tartozik nyugati országok mint a DuPont, Dow Chemical (USA), Bayer, BASF, Hoechst (Németország), Imperial Chemical Industries (Nagy-Britannia), Montadison (Olaszország) stb. műtrágyák.

Világtermelés kénsav az 1990-es évek végén. 120 millió tonna volt, natív kénből (Kanada, USA, Mexikó, Lengyelország, Irak, Türkmenisztán), piritekből nyerik, de mostanában - főleg kőolajból és főleg földgázból nyerik ki feldolgozásuk során. Ez utóbbi módszer gazdaságosabbnak, technológiailag egyszerűbbnek és kevésbé környezetérzékenynek bizonyult. A kénsav előállításának első tíz országában a fejlett nyugati országok (USA, Japán, Kanada, Franciaország, Németország, Spanyolország), az átmeneti gazdaságú országok (Oroszország, Ukrajna) és a fejlődő országok (Kína, Brazília) találhatók.

Asztal 1.

A világ első tíz országa az ásványi műtrágya-gyártást tekintve 2006-ban

* 100%-ban hasznos anyag.

Ásványi műtrágyák világtermelése az 50-70-es években. XX század nagyon gyorsan nőtt a 80-as években. lelassult, és a 90-es években. (beleértve a FÁK-országokban tapasztalható meredek csökkenést is) valójában 145–150 millió tonna (hasznosanyagot tekintve) szinten stabilizálódott. Ugyanakkor jelentős változások következtek be az iparág elhelyezkedésében, elsősorban az ázsiai, afrikai és termelő országok számának növekedésével összefüggésben. latin Amerikaés részesedésük a világtermelésben. Még az 1950-es években. Az ásványi műtrágyák 40%-át Nyugat-Európában (Németország, Franciaország, Nagy-Britannia, Olaszország, Belgium, Hollandia), mintegy 30%-át Észak-Amerikában (USA, Kanada) és mintegy 20%-át a Szovjetunióban állították elő. az 1990-es évek. Az első helyen Külföldi Ázsia végzett (mintegy 40%), Észak-Amerika maradt a második helyen (25%), a FÁK-országok a harmadik helyen (15), Nyugat-Európa pedig csak a negyedik helyen (12%). Az első tíz ország összetétele ennek megfelelően változott: a nyugat-európai országok száma érezhetően csökkent, az ázsiai országoké viszont nőtt (1. táblázat).

A teljes műtrágyatermelés több mint fele (85 millió tonna) a nitrogénműtrágyákból származik. A 20. század elején. főként természetes nyersanyagokból (chilei nátrium-nitrát) nyerték, a század közepén ammónium-szulfátból, majd ennek végén 90%-ban földgáz alapúak, és jóval kisebb mértékben, olaj és szén. Ilyen radikális változás nyersanyagbázis nem kevésbé radikális eltolódásokkal járt az ipar földrajzában. Napjainkra a nitrogén műtrágyák fő gyártói kül-Ázsiában (elsősorban Kínában és Indiában) találhatók, miközben Nyugat-Európa, Kelet-Európa és a FÁK-országok részaránya érezhetően csökkent. Észak Amerika stabilizálódott. Azonban, Kelet-Európa, a FÁK és Észak-Amerika továbbra is a nitrogénműtrágyák fő exportőre.

A világon 35 millió tonna foszfátműtrágyát állítanak elő, még az 50-es években. XX század fő termelőik is az USA, a Szovjetunió és a nyugat-európai országok voltak, de a 21. század elején. csak az USA-nak sikerült az első helyen maradnia, Oroszország és Ausztrália pedig az első tíz élmezőnyben szerepelt. A fennmaradó helyeket Lengyelország, Spanyolország (Európa), Kína, India (Ázsia), Marokkó, Tunézia (Afrika), Brazília foglalta el. A foszfátműtrágyák fogyasztását tekintve a külföldi Ázsia mára messze megelőzi a világ összes többi régióját.

A hamuzsír-műtrágyák gyártása jelenleg 30 millió tonna, ebben az alágazatban a földrajzi eltolódások kevésbé bizonyultak jelentősnek, így a fő pozíciók Észak-Amerikában (Kanada és USA), a FÁK-országokban ( Oroszország, Fehéroroszország) és Nyugat-Európa országai (Németország, Nagy-Britannia, Spanyolország). Ennek ellenére a külföldi Ázsia (Izrael, Jordánia) szerepe is megnőtt, és ez a régió került az élre a káliumműtrágyák fogyasztásában. Ez azt jelenti, hogy Észak-Amerika, Nyugat-Európa és a FÁK megőrizte szerepét a világpiacon a hamuzsír műtrágyák fő szállítójaként.

A polimer anyagok gyártása két egymást követő szakaszból áll: 1) szerves szintéziseljárásokon alapuló primer polimerek előállítása és 2) ezeken alapuló végső polimer anyagok előállítása.

A termelés mindkét szakasza a 20. század első felében alakult ki, de a második felében valóban forradalmi változásokon mentek keresztül. A fő a szénről az olajra és gázra való átállás volt, amely a második világháború alatt az Egyesült Államokban kezdődött, majd lefedte, mondhatni, az egész világot. Ez az átmenet az ipar földrajzi irányváltását is magával hozta. Mostantól nem a szénmedencék felé kezdett vonzódni (szénkémia), hanem az olaj- és gázmezők felé (petrolkémia). Azonban nem csak az ilyen medencékbe, hanem a gáz- és olajszállítási útvonalakra is - gáz- és olajvezetékekre, valamint tengeri kikötőkbe, ahol tartályhajókról szivattyúzzák az olajat. Még a szénmedencék kokszkémiája is sok esetben (a gáz- és olajvezetékek rákötésének köszönhetően) egyik szénhidrogén nyersanyagról a másikra került, hatékonyabban és jövedelmezőbben.

Az alapvető szerves szintézis alapján nyert elsődleges polimer anyagok közé tartozik az etilén, propilén, benzol stb. Különösen fontos az etilén, amelynek előállítása a 90-es évek végén történt. XX század meghaladta az 50 millió tonnát.Az 50-es években. XX század szinte az összes etilént az USA-ban gyártották, de a 60-as és 70-es években. nagy etilénkapacitásokat vezettek be Nyugat-Európában, a Szovjetunióban, Japánban és a 80-90-es években. „migrációjuk” megindult a fejlődő országokba, elsősorban ázsiai és latin-amerikai országokba, valamint nagy olajtermelő országokba (a Perzsa-öböl országai, Indonézia, Kína, Venezuela, Mexikó) és sok más (India, Koreai Köztársaság, Malajzia) felé. , Thaiföld, Tajvan). Egyes becslések szerint a fejlődő országok már most is a világ etiléntermelésének egyharmadát adják.

Ezt követően a méretek növekedni kezdtek, és eltolódások kezdődtek a végső polimer anyagok előállításának földrajzában. A főbbek a műanyagok és a műgyanták, a vegyi szálak és cérnák, valamint a szintetikus gumi.

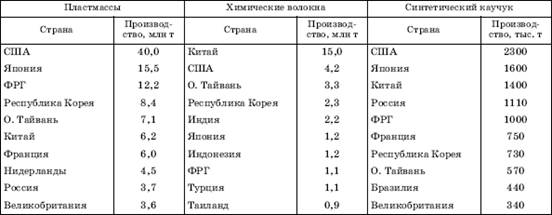

A világ műanyagtermelése az 1950-es 1,6 millió tonnáról a 21. század elejére 140 millió tonnára nőtt. Ez azt jelenti, hogy egy főre vetítve átlagosan valamivel több mint 20 kg. A fejlődő országokban azonban jóval alacsonyabb az egy főre jutó termelés, míg a legfejlettebb országokban eléri a 100-200 kg-ot, és néha meghaladja ezt a szintet. A műanyaggyártásban vezető országok csoportjába, ahogy az várható is volt, az USA, Japán, Németország és a Koreai Köztársaság tartozik (114. táblázat).

A vegyi rostok globális termelése az 1950-es 1,7 millió tonnáról 2006-ra 41 millió tonnára nőtt. Ez azt is jelenti, hogy az egy főre jutó átlagos termelés körülbelül 6 kg. De a nyugati országokban ez a szám ismét jóval magasabb.

A 20. század második felében jelentős változások következtek be. valamint a vegyi szálak előállításának szerkezetében, amelyeket mesterséges, természetes polimerekből (cellulózból) nyert és szintetikus szálakra osztanak, amelyek alapanyagául a szénhidrogén szolgál. Még az 1950-es években. a mesterséges és szintetikus szálak világtermelése 90:10 arányban volt, és az 1990-es évek végén. – 15:85 arányban. Minden gazdaságilag fejlett országban, Kínában, a NIS-Ázsiában a szintetikus szálak a teljes termelés 4/5-9/10-ét teszik ki. De a FÁK-országokban a mesterséges szálak aránya még mindig meglehetősen nagy.

A világ szintetikus gumi gyártása először az 1930-as években kezdődött. a Szovjetunióban a növényi eredetű alkohol feldolgozása alapján. Jelenleg szénhidrogén alapanyagon alapul. A szintetikus gumi világméretű termelése az 1950-es 0,6 millió tonnáról a 21. század elejére 12 millió tonnára nőtt, ami több mint megkétszerezte a természetes gumi termelését.

A polimer végtermékek előállításának földrajzi eltolódásait bizonyítja, hogy Nyugat-Európa, Észak-Amerika és a FÁK-országok részesedése fokozatosan csökken benne, miközben a külföldi Ázsia részesedése folyamatosan növekszik (2006-ban elérte a 73%-ot). a kémiai szálak, a műanyagok és a szintetikus gumi esetében pedig meghaladta a 30%-ot. Ezek az új területi arányok természetesen megmutatkoztak a végső polimer anyagok előállítása terén az első tíz ország összetételében is. Még 1950-ben, 1960-ban és 1970-ben. nem tartalmazott fejlődő országokat, de 1980-ban és 1990-ben. már elkezdtek megjelenni benne, és a 21. század elején. reprezentációjuk még tovább nőtt (2. táblázat).

2. táblázat.

Az első tíz ország a műanyagok, vegyi szálak és szintetikus gumi gyártása tekintetében 2000–2002 között.

A vegyipar „felső emeletén” általában az úgynevezett kisipari kémia ágai találhatók, amelyek között a fő helyet az egyik legtudásigényesebb gyógyszeripar foglalja el. Nem meglepő, hogy 3/5-e a gazdaságilag fejlett országokban összpontosul, nagyjából egyenlő arányban oszlik el Észak-Amerika között. Nyugat-EurópaÉs tengerentúli Ázsia, a többi pedig fejlődő és átmeneti gazdaságú országokból származik. Az egyes országok közül ebben az iparágban az USA, Japán és Németország az élen jár.

A világ vegyiparának zónázásakor a gazdasággeográfusok (N. V. Alisov, B. N. Zimin) három fő régióját különböztetik meg.

Közülük a vezető helyet a külföldi Európa régiója foglalja el, az iparág összes termékének mintegy 1/3-át állítva elő. Az első világháború előtt Németország volt a világ fő vegyi hatalma. A két világháború közötti időszakban a vegyipar a térség számos más országában is gyors fejlődésnek indult. Ez még inkább vonatkozik a második világháború utáni időszakra, amikor petrolkémiai ipar, elsősorban az importált nyersanyagokra összpontosítva. Ennek eredményeként mind a petrolkémia, mind az olajfinomítás a tengeri kikötőkbe (Rotterdam, Marseille stb.) vagy a fő olajvezeték-útvonalakra költözött.

Külföldi EurópaÉszak-Amerika régiója csak kismértékben (30%) alulmarad, amelyben az Egyesült Államoké a vezető szerep. Itt volt a 40-es években. XX század Megjelentek az első petrolkémiai vállalkozások, amelyek a globális vegyipar fejlődésének új szakaszának kezdetét jelzik. A második világháború befejezése után, amely Európában nagy károkat okozott ebben az iparágban, az Egyesült Államok termékeinek csaknem felét külföldön állította elő. Az amerikai vegyipar nagyon változatos. Elhelyezkedését elsősorban a nyersanyagtényező befolyásolta, ami gyakran hozzájárult a vegyipari termelés hatalmas területi koncentrációjához. Így a Mexikói-öböl partján kialakult a világ legnagyobb petrolkémiai régiója, amely földrajzilag egybeesik az azonos nevű olaj- és gázmedencével.

A harmadik globális jelentőségű régió Kelet- és Délkelet-Ázsia. Magja Japán (18%), ahol nagy teljesítményű petrolkémiai termékek keletkeztek tengeri kikötők import olajon alapul. További kistérségek közé tartozik Kína, ahol a vegyi alaptermékek gyártása dominál, valamint az újonnan iparosodott országok, amelyek főként szintetikus termékek és intermedierek gyártására specializálódtak. Az ipar fejlődését ebben a kistérségben is elősegíti kedvező gazdasági és földrajzi elhelyezkedése a legfontosabb óceáni útvonalakon.

Az 1990-es években. Megszületett a vegyipari (petrolkémiai) ipar egy másik, ma már meglehetősen nagy régiója. A Perzsa-öböl térségében alakult ki. Ezzel párhuzamosan a FÁK-országok által alkotott, korábban igen nagy régió jelentősége csökkent. Ez teljes mértékben vonatkozik Oroszországra, amely megőrizte helyét a nitrogén-, foszfor-, kálium-műtrágyák és a szintetikus gumigyártás első tíz országában, de a műanyag- és vegyiszál-gyártás tekintetében az első tíz országon kívülre került.

Oroszországnak a Szovjetunió részeként erős vegyipara volt, de nagyobb mértékben nem a „felső”, hanem az „alsó emeletek” iparágai képviselték. Az 1990-es években. A vegyipar kibocsátása nagymértékben csökkent, és mára Oroszország elvesztette a világtermelésben korábban elfoglalt pozícióinak jelentős részét (például műtrágyák, savak, lúgok, autógumik stb.). A „felső emeleti” iparágak különösen nagy károkat szenvedtek. A 114. táblázat adataiból ítélve azonban Oroszország megtartotta helyét a szintetikus gumigyártás első tíz országában, a műanyaggyártás tekintetében pedig visszakerült az első tízbe. A vegyi rostok gyártásában ugyanakkor továbbra is nagyon le van maradva (150 ezer tonna).

Irodalom

1. Kholina Z. N., Naumov A. S., Rodionova I. A. A világ társadalmi-gazdasági földrajza. Használati útmutató. – M.: Túzok, DiK, 2006.

2. Gazdaság- és társadalomföldrajz. A tudomány alapjai. Tankönyv egyetemeknek - M.: VLADOS, 2003.

3.Gazdasági, társadalmi és politikai földrajz béke. Régiók és országok: Tankönyv egyetemeknek / Szerk. S.B. Lavrova és N.V. Kaledina. – M.: Gardariki, 2002.

A vegyipar a nehézipar olyan ága, amely magában foglalja a különféle típusú nyersanyagokból származó termékek vegyi feldolgozással történő előállítását. Oroszország vegyipara a gazdaság egyik legfontosabb ágazata, az állóeszközök számát tekintve az Orosz Föderáció vegyipara a második az üzemanyag- és energiakomplexum, a gépipar és a kohászat után. 2014 végén az orosz vegyipari vállalatok által kiszállított áruk mennyisége 2,03 billió volt. rubel A vegyipar részesedése a teljes feldolgozóipar kibocsátásában 9%.

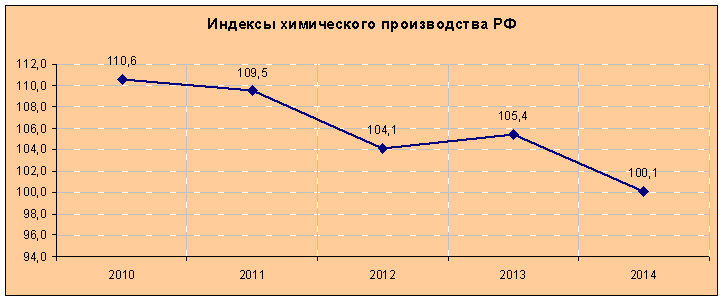

Annak ellenére, hogy az orosz vegyiparból szállított áruk mennyiségének növekedése 2013-hoz képest 7,4% volt, az elmúlt év nem nevezhető sikeresnek az orosz vegyipari komplexum számára. A termelés növekedése 2014-ben mindössze 0,1%, azaz a 2013-as szinten maradt. A szállítmányok növekedése pedig elsősorban a rubel leértékelődésének tudható be. A termelés növekedését szintén negatívan befolyásolta a gyógyszeripari mennyiség 5%-os csökkenése. Ennek az az oka, hogy az orosz gyógyszeripar függ az import alapanyagok kínálatától, amelyek kínálata az Orosz Föderációval szemben bevezetett szankciók miatt csökkent. A növekedés visszaesésének másik tényezője a budennovszki sztavroleni üzemben történt súlyos baleset. Ez jelentős hatással volt az etilén és polietilén termelésének csökkentésére.

Oroszország vegyipara az ország gazdaságának egyik alapvető ágazata. Az orosz vegyipari vállalatok több mint 70 ezer különféle terméket gyártanak. Ezen áruk fő fogyasztói a mezőgazdaság, a kohászat, a gépipar stb. Maga az ország vegyipari komplexuma termékeinek több mint 25%-át fogyasztja el.

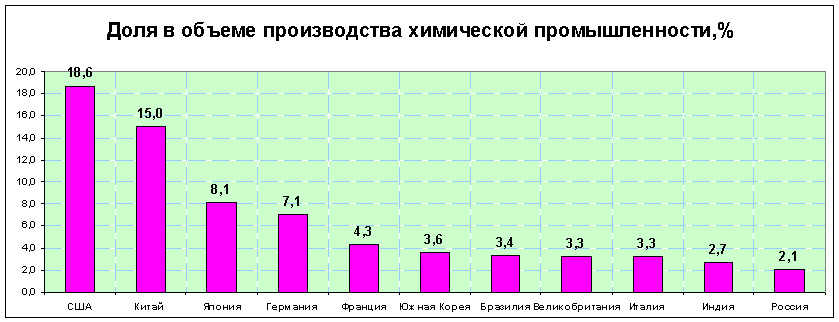

De a világban az orosz vegyipar pozíciója nem túl magas. Gyártás szerint kémiai termékek Oroszország a világ 11. helyén áll a világ forgalmának 2,1%-os részesedésével. Az élen pedig az Amerikai Egyesült Államok és Kína áll, részesedésük a világtermelésben 18,6, illetve 15%. A termelés mintegy 24%-a az EU-országokból származik, és Németország részesedése a legnagyobb – a világtermelés 7,1%-a.

Oroszország vegyiparában több mint 382 ezer embert foglalkoztatnak, az Orosz Föderáció vegyipari vállalatai pedig főként az ország európai részében, az Urálban és Dél-Szibériában találhatók. Ez az elrendezés több termelési tényezőn alapul:

- Nyersanyagok. A nyersanyagok feldolgozására szolgáló vállalkozások általában a bányászati telepek közelében találhatók.

- Üzemanyag és energia. A vegyipari vállalatok nagy energiafogyasztók. Például 1 tonna szintetikus gumi előállításához körülbelül 17 kWh villamos energia szükséges.

- Víz. A vegyipar alapanyagként és segédanyagként vizet használ. Egy nagy, vízigényes termékeket előállító vegyi üzem annyi vizet használ fel évente, mint egy 400 ezer lakosú város.

- Fogyasztó. A logisztikai költségek csökkentése érdekében a fogyasztóhoz közel helyezkednek el azok a vegyipari vállalkozások, amelyek más iparág szükségleteire termékeket állítanak elő.

A vegyipar nagyon összetett szerkezettel rendelkezik. Ma még nincs egyértelmű megosztása a vegyipari vállalkozásoknak iparágonként, mivel a vegyipar egyik ágából származó termékek más vegyipari vállalkozások alapanyagául szolgálnak. Ezért a vállalkozásokat az általuk gyártott termék típusa szerint osztják fel. A vegyipari termékek fő típusai:

- A szerves szintézis fő termékei (műanyagok, műgyanták, szálak és gumik, oldószerek, háztartási vegyszerek előállításához használt alapanyagok)

- A szervetlen szintézis fő termékei (az iparban széles körben használt savak, lúgok és sók);

- Agrokémia (műtrágyák és növényvédő szerek gyártása);

- Műanyagok, szintetikus gumik és szálak gyártása;

- Polimerek és elasztomerek gyártása (polietilén, poliészter, gumi, poliuretán);

- Építőipari keverékek gyártása (cement, gitt stb.)

- Gyógyszergyártás;

- Háztartási vegyszerek gyártása;

- Festékek és lakkok gyártása.

Alapvető vegyszerek gyártása

Alapanyagok gyártása vegyi anyagok olyan vegyi termékek előállítása, amelyek nyersanyagként szolgálnak a vegyipari végtermékek előállításához. Az egyik legfontosabb elsődleges vegyi termék a kénsav. Foszfor- és nitrogénműtrágyák, tisztítószerek, festékek és egyéb vegyi termékek előállításához használják.

Általánosságban elmondható, hogy évente körülbelül 150 millió tonna kénsavat állítanak elő a világon. Gyártásában világelső az USA, itt állítják elő a világ összes kénsavának mintegy 50%-át. Oroszország a világ mennyiségének mintegy 15%-át állítja elő, 2014-ben 9,8 millió tonnát gyártottak. Ez 4,8%-kal kevesebb, mint 2013-ban. Ez annak a ténynek köszönhető, hogy a kénszolgáltatók és a fogyasztók között nincsenek egyértelmű megállapodások az árpolitikáról. 2014 végén a kén több mint 65%-át exportálták.

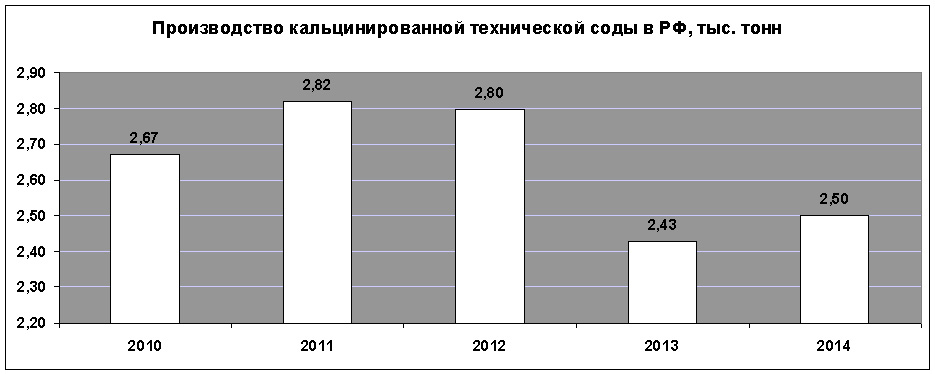

A dinátrium-karbonátot vagy a műszaki szódabikarbónát az üveggyártásban, mosóporok és mosószerek, valamint szappanok előállításához használják. 2014-ben a technikai szóda termelésnövekedése 2,8%-kal nőtt - ez a legjobb mutató az összes jelentős vegyipari termék között.

A dinátrium-karbonát növekedése mellett a nátrium-hidroxid termelési volumene 1,3%-kal nőtt 2014-ben. A nátronlúg (nátrium-hidroxid) a leggyakoribb lúg a világon, évente mintegy 60 millió tonna lúgot állítanak elő és fogyasztanak el. A nátrium-hidroxidot szappanok, samponok és egyéb mosószerek gyártásában, a cellulóz- és papíriparban, valamint az olajfinomításban használják. 2014-ben 1,1 millió tonna marónátront állítottak elő Oroszországban.

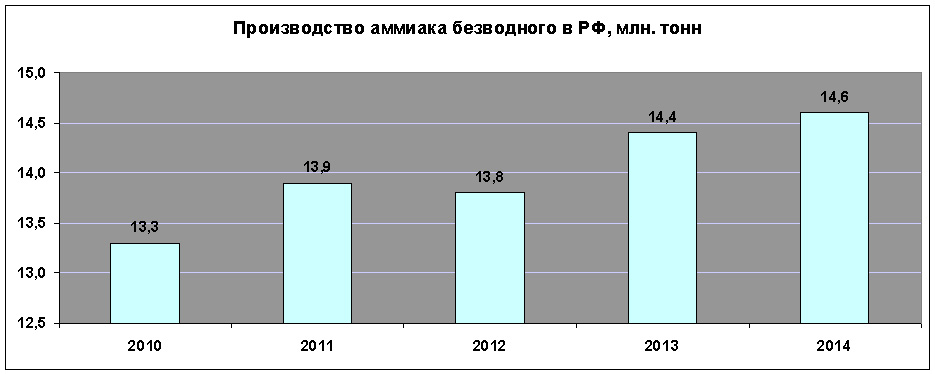

Az ammónia a vegyipar egyik legfontosabb terméke, évente mintegy 150 millió tonna ammóniát állítanak elő a világon. Ezt a terméket nitrogénműtrágyák, robbanóanyagok, polimerek és salétromsav előállításához használják. Az ammóniát a gyógyászatban és a hűtőberendezésekben hűtőközegként is használják. Oroszország a világ ammóniájának körülbelül 10%-át állítja elő, a termék 25%-át exportálják, ami a globális export körülbelül 16%-át teszi ki. 2014-re in Orosz Föderáció 14,6 millió tonna vízmentes ammóniát állítottak elő, ami 1,5%-kal több, mint 2013-ban.

Műtrágya gyártás

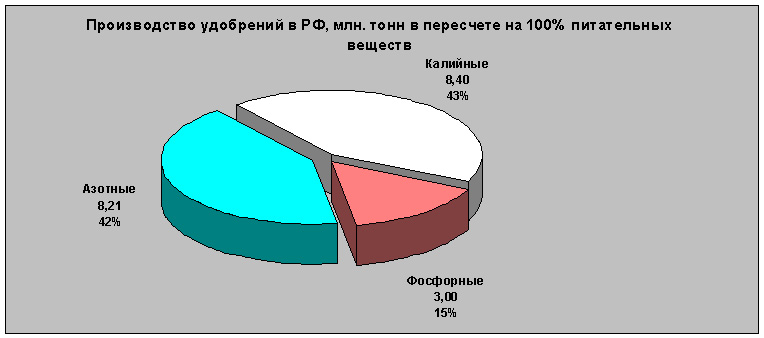

Az agrokémia az orosz vegyipar egyik vezető ága. A termelési mennyiségek tekintetében az Orosz Föderáció vezető helyet foglal el a világon. Részvényenként Orosz termelés a világ összes foszfátműtrágya-termelésének 6,5%-át adja, ez a 4. mutató az összes ország között. Ezenkívül az Orosz Föderáció a 2. helyen áll a nitrogén- és káliumműtrágyák gyártásában, a világpiac 7, illetve 18,5 százalékát foglalva el.

Összességében 2014-ben 19,61 millió tonna műtrágyát állítottak elő 100%-os tápanyagban. Ez a legjobb mutató az elmúlt 5 évben. A pozitív növekedés 2013-ra 6% volt.

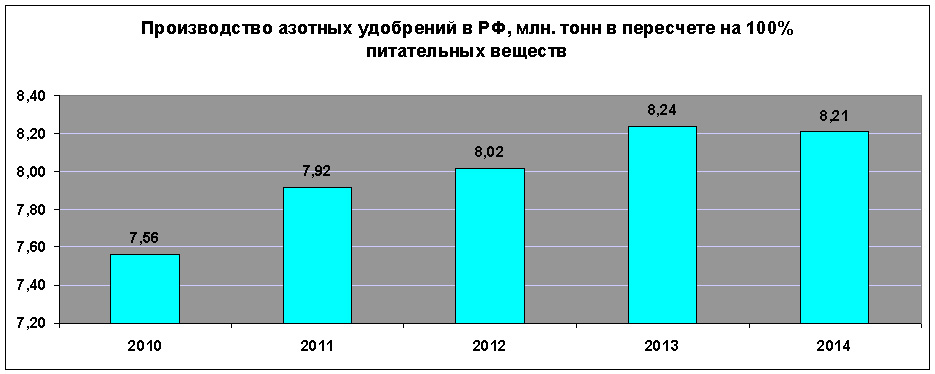

Évről évre nő a világban a kereslet a nitrogén műtrágyák iránt, amelyek előállításának alapanyaga a földgáz. Mögött utóbbi évek Ezeknek a műtrágyáknak a gyártási területe jelentősen megváltozott, elsősorban a közel-keleti országok miatt. Oroszországban 2014 végén 8,21 millió tonna nitrogénműtrágyát állítottak elő 100%-os tápanyagban, ami 0,5%-kal kevesebb, mint 2013-ban. A növekedés enyhe visszaesése a piaci túlkínálatnak köszönhető, az elmúlt évben a nitrogénműtrágyák iránti kereslet 1,9%-kal, a globális termelőkapacitás 3,8%-kal nőtt.

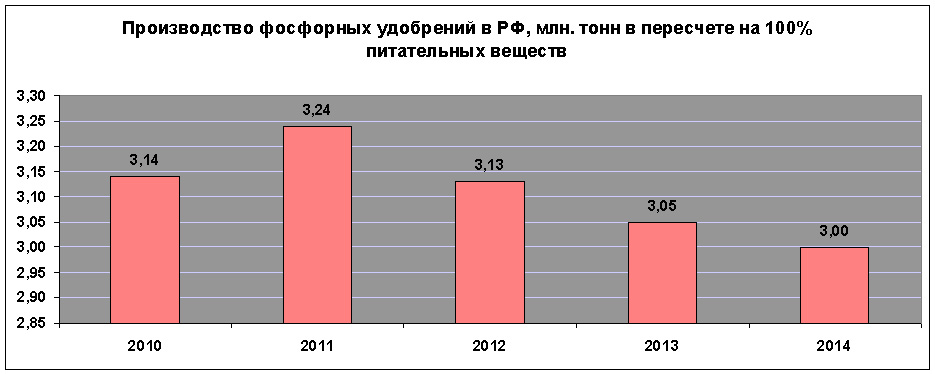

A foszfátműtrágyák előállítása nagymértékben függ a nyersanyagbázistól. A foszforércek legnagyobb lelőhelyei - foszforitok és apatitok - az Egyesült Államokban, Kínában, Marokkóban és Oroszországban találhatók. Tavaly év végén a foszfátműtrágyák iránti kereslet 1,7%-kal nőtt, miközben a termelési kapacitás 3,5%-kal nőtt, és összesen mintegy 47 millió tonnát gyártottak ezekből a műtrágyákból a világon. Oroszországban körülbelül 3 millió tonna foszfátműtrágyát állítottak elő 100%-os tápanyagtartalomban. Ez 1,7%-kal kevesebb, mint 2013-ban.

A kálium-műtrágyák, akárcsak a foszforműtrágyák, nagymértékben függenek a nyersanyagbázistól. A világ termelésének mintegy 80%-a négy országból származik: Kanadából, Oroszországból, Fehéroroszországból és Németországból. A globális termelési mennyiséget tekintve a hamuzsír-műtrágyák adják a legkisebb részt - körülbelül 19%-ot, míg Oroszországban ezeknek a műtrágyáknak a termelése a teljes mennyiség 43%-át teszi ki. 2014 végén 8,4 millió tonna hamuzsír műtrágyát állítottak elő 100%-os tápanyagban. Ez az egyetlen műtrágyafajta, amelynek termelési növekedése pozitív volt. 2013-hoz képest az Orosz Föderációban 15%-kal nőtt a hamuzsír-műtrágya-gyártás volumene. Ez elsősorban annak tudható be, hogy Oroszország legnagyobb e műtrágyagyártója, az Uralkali felülvizsgálta árpolitikáját és növelte a termelési volument.

Polimer gyártás

A polimer anyagok gyártása óriási hatással volt a fejlődésre nemzetgazdaság század második felében. A vegyipar ebbe az ágába tartozik a műanyagok, szintetikus gumik és vegyi szálak gyártása. Mindezek a termékek főként a gazdaság más ágazatainak alapanyagai könnyűiparés gépészet.

A műanyag gyártás évről évre növekszik. 2014-ben a globális műanyagtermelés több mint 320 millió tonnát tett ki. Szakértők szerint a műanyagok mennyisége évente 2,5-5%-kal fog növekedni, és 2050-re eléri a 400 millió tonnát. A műanyagok fő fogyasztói Délkelet-Ázsia, Európa és az USA országai. 2014-ben Oroszország 6,38 millió tonna műanyagot állított elő elsődleges formában. Ez 2,3%-kal több, mint 2013-ban.

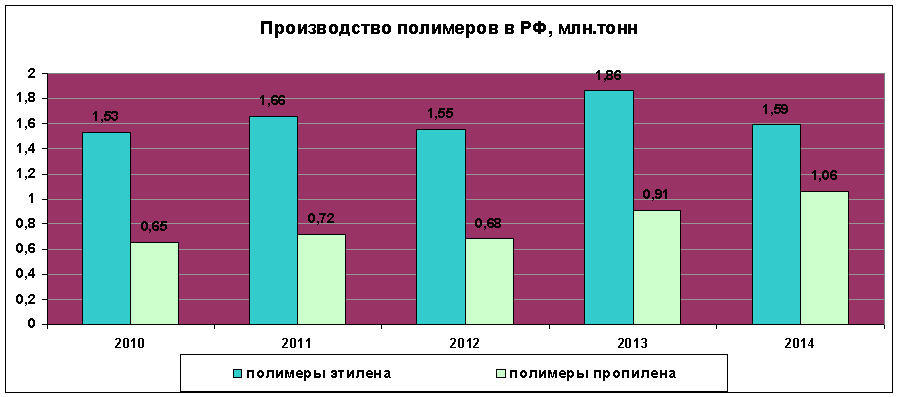

A primer műanyaggyártás szerkezetében az etilén és propilén polimerek gyártása a legnagyobb jelentőségű. Az etilén a legtöbbet előállított szerves vegyület a világon, ebből a polimerből évente mintegy 110 millió tonna készül. Az etilént más összetett polimerek, például a polietilén (az összes előállított etilén körülbelül 60%-a), az etilén-oxid (a teljes termelés 15%-a) és a vinil-klorid (a teljes termelés 12%-a) előállításához használják. Ezt követően az etilén alapú vegyületeket széles körben használják nyersanyagként a vegyiparban és a petrolkémiai iparban. Oldószerként egy másik polimert, a propilént használnak, amely különféle műanyagok, gumik, mosószerek és kőolajtermékek összetevője is.

2014-ben Oroszországban a stavroleni üzem balesete miatt az etilén polimerek termelése meredeken csökkent, és 14,7%-kal csökkent 2013-hoz képest. mindössze egy év alatt 1,59 millió tonna etilén polimert állítottak elő. Ez az elsődleges műanyagok termelési szerkezetének 25%-át teszi ki. Ezzel szemben a propilén polimerek gyártása továbbra is jó növekedési dinamikát mutat. Ebből a termékből összesen 1,06 millió tonna készült az év során, ami az összes előállított szűz műanyag mennyiség 16,6%-a. 2013-hoz képest a termelés növekedése 13,9%, 2012-hez képest pedig 35% volt.

Egy másik fontos polimer termék a vegyi szálak. A textiliparban használják, és a nyersanyag típusától függően, amelyből készültek, mesterséges és szintetikusra osztják őket. A mesterséges szálak cellulózból, a szintetikus szálak pedig olaj- és gáznyersanyagból készülnek.

Általában évente több mint 60 millió tonna vegyi szálat állítanak elő a világon. A mesterséges szálak részesedése mindössze mintegy 5 millió tonnát, azaz 8,3%-ot tesz ki. A piac nagy részét pedig a szintetikus szálak foglalják el. A szintetikus szálak vezető gyártói az USA (a világtermelés mintegy 40%-a) és Délkelet-Ázsia országai, Kína, Dél-Korea, Tajvan (a világtermelés mintegy 32%-a).

Oroszországban 2014-ben 128 ezer tonna műszálat és 20,3 ezer tonna műszálat állítottak elő. A termelés összesített csökkenése 2013-hoz képest 4% volt.

![]()

Egy másik fontos polimer anyag a szintetikus gumi. A gumikat gumi és gumitechnikai termékek gyártásához használják. Kezdetben természetes gumit használtak a gyártáshoz, amelyet a Giveya fa nedve tartalmaz. A 20. század elején feltalálták a szintetikus gumit, és mára az ipari termelés több mint 70%-a ezt az anyagot használja alapanyagként.

Oroszországban 2014-ben 1,32 millió tonna szintetikus gumit gyártottak. Ez 11%-kal kevesebb, mint 2013-ban. A termelés visszaesését elsősorban a világpiaci gumi iránti kereslet 12,5%-ra csökkenése, valamint a természetes gumigyártók versenyének növekedése okozza.

Vegyi késztermékek gyártása

A vegyi késztermékek gyártásának fő irányai a következők:

- Műanyag termékek gyártása;

- Gumi műszaki termékek gyártása;

- Építőipari keverékek és anyagok gyártása;

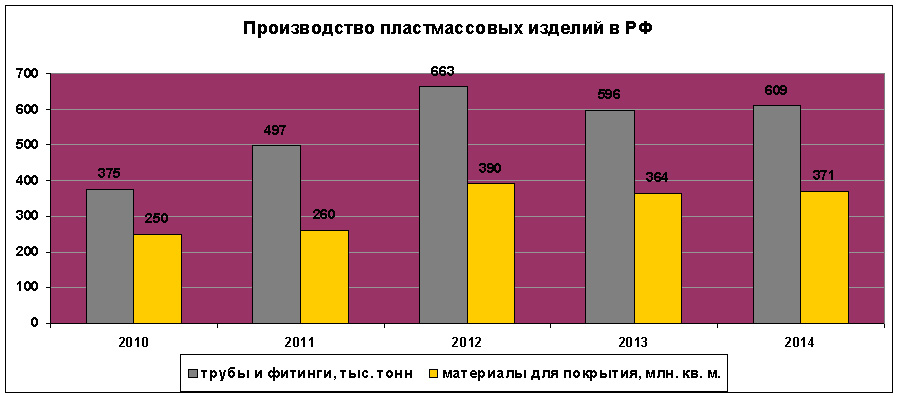

2012-ben Oroszország elérte maximális műanyagtermék-termelését. Összesen 663 ezer tonna különféle műanyag szerelvényt és polimer csövet gyártottak. 2012-ben is rekord mennyiségű falak, mennyezet és padló burkolására szolgáló anyagot gyártottak - 371 millió négyzetmétert. m. 2013-ban ezeknek a termékeknek a termelése visszaesett, a piac túlkínálata miatt. 2014-ben pedig enyhe növekedés volt tapasztalható. A műanyag csövek és idomok gyártása 2,2%-kal, a bevonóanyagok gyártása 1,9%-kal nőtt.

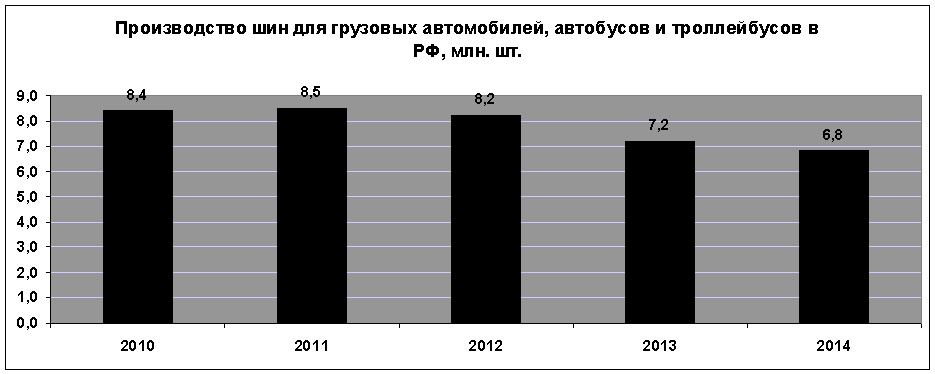

A gumitechnikai termékek gyártását elsősorban a gumiabroncs termékek képviselik. Az elmúlt két évben Oroszországban csökkent a járműgyártás. Ez különösen a buszokat, trolibuszokat, teherautókat, mezőgazdasági és építőipari gépeket érintette. Emiatt az ilyen típusú berendezésekhez való gumiabroncsok gyártása is csökkent. 2014 végén 6,8 millió darabot gyártottak Oroszországban. gumiabroncsok teherautókhoz, buszokhoz és trolibuszokhoz. Ez 5,4%-kal kevesebb, mint 2013-ban, és 17%-kal kevesebb, mint 2012-ben.

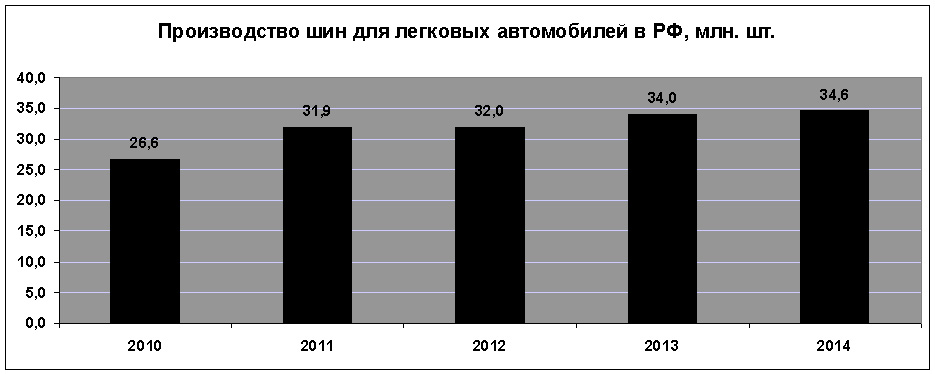

Ugyanakkor a személygépkocsi-abroncsok gyártása az elmúlt 5 évben folyamatosan nőtt. Ez elsősorban annak tudható be, hogy miután az európai cégek, például a Pirelli belépett az orosz piacra, megnőtt e termékek exportja. Ezért az orosz személygépkocsi-gyártás növekedésének visszaesése ellenére a személygépkocsi-abroncsok gyártása tovább nő, 2014-ben pedig 1,8%-os volt a növekedés. Ezen túlmenően, mivel a gumiabroncsok és a személygépkocsi-abroncsok gyártása az összes gumiabroncs-gyártás 68%-át teszi ki, az iparág egésze is fenntartja a termelés enyhe növekedését. 2014-ben 0,4 százalékos volt a növekedés. És mennyiségileg 51,1 millió gumiabroncsot gyártottak, ebből 34,6 milliót. személygépkocsikhoz.

Az építőipari vegyszerek gyártásában 2014-ben minden fő területen növekedés volt tapasztalható. Ez annak köszönhető, hogy az elmúlt évben megnövekedett az építési volumen. Így 2014-ben az Orosz Föderációban 68,5 millió tonnát gyártottak különböző típusú cementeket, ami 3%-kal több, mint 2013-ban. A tetőfedő és vízszigetelő anyagok gyártása 518 millió négyzetmétert tett ki. m., ami 1,5%-kal több, mint 2013-ban. A közönséges és cellás beton tömbök gyártási volumene szintén 8%-kal, a kerámia falburkolólapok gyártása szintén 0,5%-kal nőtt. A festék- és lakktermékek gyártása ugyanakkor 0,8%-kal 1,24 millió tonnára, az azbesztcement lemezek és csövek gyártása 14%-kal csökkent.

Exportálás és

Az Orosz Föderáció vegyipara nagymértékben függ a különféle termékek importjától, ugyanakkor a vegyipari termékek az összes orosz export mintegy 7,4%-át teszik ki. De az export százalékos értéke több mint kétszerese az importénak. 2014-ben a különféle vegyipari termékek behozatalának részesedése a teljes mennyiség 16,7%-át tette ki.

Az Orosz Föderációba importált fő áruk a gyógyszerek, a szintetikus és természetes gumi, valamint a növényvédő szerek. Ezek az árucsoportok az összes import mintegy 30%-át teszik ki. 2014 végén 46,41 milliárd dollár értékben importáltak vegyipari terméket Oroszországba. 2013-hoz képest az import 7%-kal csökkent.

Az import oroszlánrészét a gyógyszerek teszik ki. 2014-ben 105,9 ezer tonna gyógyszert importáltak Oroszországba, összesen 10,21 milliárd dollár értékben. 2013-hoz képest a gyógyszerimport 1,6 milliárd dollárral csökkent.

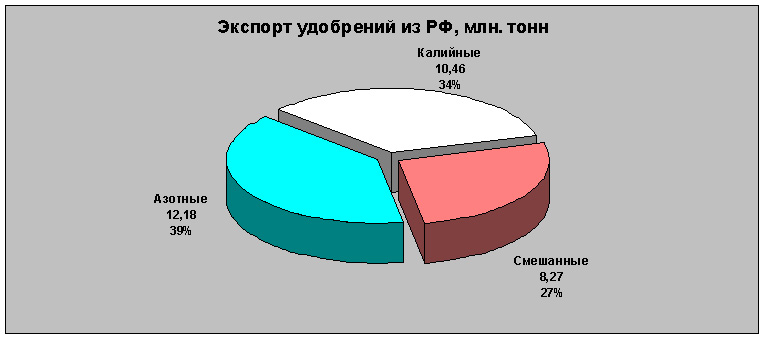

Ami a vegyipari termékek exportját illeti, az exportált árukért befolyt 29 milliárd dollár közel 31%-át a különböző műtrágyák adták. Pénzben kifejezve 8,98 milliárd amerikai dollár érkezett be. Összességében 2014 végén 30,88 millió tonna különböző műtrágyát exportáltak (100%-os tápanyagra váltás nélkül). Ezek közül a nitrogén műtrágyák a legmagasabb összértékkel, ebből 12,15 millió tonnát exportáltak, összesen 3,356 milliárd USD értékben. A főbb orosz műtrágyát exportáló országok Kína, Brazília és az USA.

2013-hoz képest a nitrogénműtrágyák exportja 2,9%-kal, a hamuzsíroké 60%-kal nőtt, de az ilyen lenyűgöző mennyiségi növekedés ellenére a hamuzsírműtrágyákból származó bevétel mindössze 19%-kal nőtt 2013-hoz képest. Ennek oka a hamuzsír-műtrágyák világpiaci árának csökkenése. A nitrogén- és káliumműtrágyákkal szemben a vegyes műtrágyák exportja 9,7%-kal csökkent, pénzben kifejezve 3,04 milliárd USD-t tett ki.

Érdekes tény, hogy a hazai orosz piac az előállított műtrágyák fogyasztásának csak mintegy 30%-át adja. Ez elsősorban annak köszönhető, hogy az Oroszországban termesztett kultúrnövényeket genetikailag módosították, hogy minimálisra csökkentsék a különféle vegyszerek fogyasztását. Az Orosz Föderációban átlagosan 38 kg-ot használnak fel 1 hektár művelt földterületre. hatóanyag, míg az USA-ban ez a szám eléri a 130 kg-ot.

A műtrágyákon kívül az Orosz Föderáció vízmentes ammóniát is exportál. 2014-ben ebből az anyagból 3,63 millió tonnát exportáltak, összesen 1,56 milliárd USD értékben. Az orosz vegyipar további fő exporttermékei a szintetikus gumi és a metanol. 2014-ben ezen áruk exportjából 1,78, illetve 0,56 milliárd dollár érkezett be.

A legnagyobb vegyipari vállalatok Oroszországban

Az Orosz Föderációban összesen mintegy 8300 vállalkozás és szervezet működik, amelyek gazdasági tevékenységét „vegyi termelésnek” minősítik. Közülük a legnagyobbak a petrolkémiai iparban tevékenykedő Sibur Holding, a Salavatnefteorgsintez és a Nizhnikamskneftekhim, valamint az ásványi műtrágyákat gyártó Uralkali, Eurochem, PhosAgro és Uralchem.

A Sibur Holding Oroszország legnagyobb vegyipari vállalata. A Sibur fő tevékenysége szintetikus gumik és polimerek gyártása, valamint a kapcsolódó kőolajgáz feldolgozása. A cég az orosz polipropilén 56, illetve 35 százalékát állítja elő. A Sibur az SKD márkájú szintetikus gumik oroszországi gyártásának 27% -át, az SKS márka gumijának 50% -át adja, és a vállalat a termoplasztikus elasztomerek (TEP) oroszországi piacának monopolistaja is. 2014 végén a cég bevétele 361 milliárd rubelt tett ki. A cég mintegy 25 ezer embert foglalkoztat.

A Salavatnefteorgsintez a Gazprom OJSC leányvállalata, amely Oroszország egyik legnagyobb olajfinomító és petrolkémiai termelő komplexumának tulajdonosa. A Salavatnefteorgsintez szerkezete olajfinomító, vegyi és gázkémiai üzemeket foglal magában, amelyek a baskíriai Salavat városában találhatók. 2014 végén a cég bevétele 190,63 milliárd rubel volt. A Salavatnefteorgsintez vállalkozások 12,5 ezer embert foglalkoztatnak.

A Nizhnikamskneftekhim a szintetikus gumi és szintéziséhez szükséges alapanyagok egyik legnagyobb gyártója. Ezenkívül a vállalat különféle polimereket gyárt: polietilént, polipropilént, polisztirolt stb. A Nizhnikamskneftekhim a teljes globális poliizoperén mennyiség 42%-át állítja elő, és Oroszország legnagyobb etiléngyártója is. A cég forgalma 2014-ben 137 milliárd rubelt tett ki, a cég alkalmazottainak száma több mint 17 ezer fő volt.

Az Uralkali a világ legnagyobb hamuzsírműtrágya-gyártója. 2014-ben a cég több mint 12,3 millió tonna hamuzsír műtrágyát értékesített. A cég termékeinek több mint 80%-át 60 országba exportálják. A vállalati struktúra 5 bányát foglal magában a káliumsók kitermelésére és 6 gyárat az alapanyagok feldolgozására. 2014-ben a cég forgalma 136,5 milliárd rubelt tett ki, az alkalmazottak teljes száma körülbelül 11 ezer fő volt.

Az Eurochem a legnagyobb orosz műtrágyagyártó. A vállalati struktúra több mint 10 feldolgozó üzemet foglal magában. A fő termelési termékek a karbamid, ammónia, ammónium-nitrát, ammofosz, ammónium-nitrát stb. Jelenleg az Eurochem állítja elő a világ összes műtrágyájának körülbelül 2%-át. A cég 2018-ban tervezi a hamuzsír-műtrágyák gyártását, a becsült termelési kapacitás évi 2,3 millió tonna. Az EuroChem bevétele a külföldi eszközökkel együtt 2014-ben 121,94 milliárd rubelt tett ki. A társaság vállalkozásai mintegy 22 ezer embert foglalkoztatnak.

Az Uralchem a világ egyik legnagyobb nitrogénműtrágya-gyártója. E mutató szerint az orosz cég a világpiacon az 5., az orosz piacon pedig a 2. helyen áll. Az Uralchem vezető szerepet tölt be az Orosz Föderációban az ammónium-nitrát gyártásában, és a második helyen áll az ammóniagyártásban. Az Uralchem cég évente több mint 2,8 millió tonna ammóniát, 2,5 millió tonna ammónium-nitrátot, 1,2 millió tonna karbamidot és 0,8 millió tonna foszfátot és komplex műtrágyákat képes előállítani. 2014 végén a cég forgalma 78,2 milliárd rubelt tett ki. Alkalmazottak száma – 11 ezer fő.

A PhosAgro egy orosz vegyipari vállalat, vezető szerepet tölt be a foszfátműtrágyák gyártásában az Orosz Föderációban. A PhosAgro vertikálisan integrált vállalat teljes ciklus foszfortartalmú ásványi műtrágyák gyártása. A cég struktúrája magában foglalja a nyersanyagok feldolgozásával foglalkozó vállalkozásokat, a szállító- és szállítmányozó cégeket, valamint a Ya. V. Samoilovról elnevezett „Trágyák és Rovargombaölő szerek Intézete” kutatóintézetet. A cég bevétele 2014-ben 123 milliárd rubel volt. Alkalmazottak száma – 24,5 ezer fő.

Főleg a Perspectives portálnak

Vlagyimir Kondratyev

Kondratiev Vladimir Borisovich - a közgazdaságtudomány doktora, az Orosz Tudományos Akadémia Világgazdasági és Nemzetközi Kapcsolatok Intézete Ipari és Beruházási Kutatóközpontjának vezetője.

Az oroszországi és a világ egyes gazdasági ágazatainak helyzetéről szóló anyagsorozat következő cikke a vegyiparnak szól, amely a munkaerő termelékenységét tekintve a világon a gyógyszeripar mögött a második, megelőzve az autó- és elektronikai gyártást. és más iparágak. Oroszországban azonban nem a versenyképes termelés szerves részének tekintik, amely magas nyereséget hoz, hanem csak a nem túl jövedelmező (az olaj- és gázellátáshoz képest) nem túl jövedelmező üzlettípusok egyikeként. A privatizáció csak felerősítette a vegyipar szovjet korszakában fennálló szerkezetének deformálódását, a hazai fogyasztók egyre inkább a külföldi beszerzésekre koncentrálnak.

A vegyipar a modern gazdaság egyik legfontosabb alapágazata. Termékeit (70 ezer darab) széles körben használják különféle fogyasztási cikkek előállítására, valamint - nagy mennyiségben - a gazdaság más ágazataiban, például a mezőgazdaságban, a feldolgozóiparban, az építőiparban és a szolgáltatásokban. Maga a vegyipar saját vegyipari termelésének több mint 25%-át fogyasztja el. Termékeinek legjelentősebb fogyasztói közé tartozik az autóipar, a textilipar, a ruhaipar, a kohászat stb.

A vegyipari termékek négy kategóriába sorolhatók: alapvető vegyszerek (amelyek a globális ipari termelés körülbelül 35-37%-át teszik ki), úgynevezett élettudományi termékek (30%), speciális vegyszerek (20-25%) és fogyasztói termékek (kb. 10%).

Az alapvető vagy „áru” vegyszerek közé tartoznak a polimerek, az ömlesztett petrolkémiai anyagok, az alapvető ipari vegyszerek, a szervetlen vegyszerek és az ásványi műtrágyák. Az elmúlt húsz évben a vegyiparnak ez a szegmense viszonylag alacsony ütemben – a globális GDP éves átlagának 50-70%-ában – fejlődött. A polimerek (beleértve a műanyagok és vegyi szálak minden típusát) nagy szerepet játszanak itt, amelyek a teljes vegyi alapértékesítés 33%-át teszik ki.

A műanyagok fő piacai a csomagolás, a ház, a konténergyártás, a csövek, a szállítás, valamint a gyermekjátékok és -játékok. A polimerek közül a legnagyobb részesedés a polietilénre (PE) esik, amelyet tartályok, csomagolóanyagok, tartályok és csövek, fóliák, különféle tartályok és ipari szálak gyártására használnak. Egy másik fontos polimer a polivinil-klorid (PVC), amelyet építőipari csövek, befejező és hőszigetelő anyagok gyártásában, illetve kisebb mértékben csomagolóanyag-gyártásban és szállításban használnak. A polipropilént (PP) a fent említett piacokon kívül szövet- és szőnyeggyártásban is használják. A polisztirolt (PS) játékok, autóalkatrészek gyártásában és a rádióiparban is használják.

A polimergyártás legfontosabb alapanyagai az ömlesztett petrolkémiai termékek és a kapcsolódó vegyszerek, amelyeket cseppfolyósított petróleum gázból (NPG), földgázból és kőolajból állítanak elő. Ezen anyagok értékesítése a teljes alapvegyi termelés körülbelül 30%-át teszi ki. Az ömlesztett vegyszerek közé tartozik az etilén, propilén, benzol, toluol, metanol, vinil-klorid monomer, sztirol, butadién stb. Ezeket a vegyi anyagokat a legtöbb polimer és más szerves vegyi anyagok, valamint speciális vegyszerek előállításához használják.

Egyéb vegyi származékok és alapanyagok – szintetikus gumi, lakkok és festékek, terpentin, gyanták, korom, robbanóanyagok és gumitermékek – adják az összes alapvegyszer előállításának körülbelül 20%-át.

A szervetlen vegyszerek (amelyek az ipar alaptermékeinek 12%-át teszik ki) a legrégebbi vegyipari termékek. Ide tartozik a só, klór, marónátron, különféle savak (salétromsav, foszforsav, sósav). Az ásványi műtrágyák jelentik az alapvegyszerek legkevésbé jelentős szegmensét (körülbelül 6%), ide tartoznak a nitrogén-, foszfor- és káliumműtrágyák.

Az életfenntartó vegyszerek (amelyek a teljes vegyipari termelés 30%-át teszik ki) közé tartoznak a biológiai anyagok, a gyógyszerek, a diagnosztika, az állatgyógyászati készítmények, a vitaminok és a növényvédő szerek. A vegyiparnak ez a szegmense fejlődik a leggyorsabban, ami 1,5-6-szor haladja meg a világ GDP-jének éves átlagos növekedési ütemét. Ráadásul ez a kémia legtudásigényesebb ágazata: a kutatás-fejlesztési költségek itt elérik az árbevétel 15-25%-át. Az életfenntartó vegyszerek előállítása nagyon eltérő magas szint előírások, valamint a speciális szervek – például az amerikai közigazgatás – kormányzati szabályozása és felügyelete élelmiszer termékekés gyógyszerek. A peszticidek, más néven „növényvédő vegyszerek”, a vegyszerek e csoportjának körülbelül 10%-át teszik ki, és ide tartoznak a gyomirtó, rovarirtó és gombaölő szerek.

A speciális vegyszerek viszonylag magas hozzáadott értékű termékek, és a vegyipar meglehetősen gyorsan növekvő innovatív szegmensét jelentik, differenciált végpiaccal. Ennek a szegmensnek a növekedési üteme átlagosan 1,5-3-szor haladja meg a globális GDP növekedési ütemét. Ezeket a termékeket különleges funkcionális tulajdonságaik miatt értékelik a piacon. Ide tartoznak az elektronikus vegyszerek (elektronikai eszközökhöz és berendezésekhez), ipari gázok, ragasztók , különféle védőbevonatok , ipari tisztító vegyszerek, katalizátorok. A speciális vegyszereket finom vegyszereknek is nevezik.

A fogyasztói vegyszerek közé tartoznak a szappanok, mosószerek és kozmetikumok. Ennek a vegyipari szegmensnek a növekedési üteme általában megfelel a GDP növekedési ütemének.

Az Egyesült Államok továbbra is a világ legnagyobb vegyipari termékek gyártója. 2009-ben a világ vegyipari termelésének 18,6%-át adták (1. táblázat).

Asztal 1. Vegyi termékek világtermelése, milliárd dollár

|

|

Egy ország |

1998. |

Ossza meg, % |

2009. |

Ossza meg, % |

|

Németország | |||||

|

Nagy-Britannia | |||||

|

Brazília | |||||

|

Dél-Korea | |||||

|

|

Más országok | ||||

|

|

Forrás

Az Egyesült Államokban az összes feldolgozóipar mintegy 96%-a valamilyen módon kapcsolódik a vegyiparhoz és annak termékeihez. Az amerikai vegyipar közvetlenül 900 ezer embert foglalkoztat, és figyelembe véve, hogy ebben az iparágban minden munkahely további 5 munkahelyet teremt a kapcsolódó iparágakban, az amerikai gazdaságban összesen 4,6 millió munkahely kötődik közvetlenül vagy közvetve a vegyiparhoz. . A vegyipari termelés viszonylag jól fizetett: átlagos szint bérek itt évi 78 ezer dollár, ami 43%-kal magasabb a feldolgozóipar átlagánál.

Az Egyesült Államok évente több mint 170 milliárd dollár értékben exportál vegyi termékeket, ami az amerikai export 10%-át teszi ki. Az iparág éves tőkebefektetéseinek volumene eléri a 15 milliárd dollárt, ami az árbevétel 3,1%-a. Összehasonlításképpen: a gyógyszeripar beruházási rátája 5 milliárd dollár, vagyis az árbevétel 2,6%-a. Ugyanakkor az elmúlt évtizedben az amerikai kémiába irányuló tőkebefektetések volumene csökkent: 1999-2009. 20-ról 14,9 milliárd dollárra csökkent.Az USA nettó vegyipari termékek importőre. Mivel az amerikai gyártás gyártási bázisa egyre inkább a tengerentúlra helyeződik át a szolgáltató szektorba, a vegyszerfelhasználás viszonylag visszaesett, és az új vegyipari kapacitásokba történő beruházások üteme lényegesen lassabb, mint a világ más részein.

A vegyipar hagyományos nagy központja Nyugat-Európa. Európában (főleg Németországban) ez az iparág a gazdaság egyik legfontosabb ágazata. Az európai vegyipar összességében 3,6 millió embert foglalkoztat, a cégek száma 60 ezer. Az ipar termékei az európai külkereskedelmi forgalom 65 százalékát adják.

Az 1999-2009 közötti időszakra azonban. A régió részesedése a teljes globális vegyipari értékesítésből 32%-ról 24%-ra csökkent. Itt továbbra is Németország a legnagyobb termelő. Ezt követi Franciaország, Nagy-Britannia és Olaszország. Ez a négy ország adja az összes nyugat-európai vegyipari termelés 88%-át. Nyugat-Európa teljes vegyianyag-termelésének 60%-a alapvegyszer, ezen belül petrolkémiai és alapvető szervetlen vegyi anyagok, 26%-a speciális vegyszerek (lakkok, festékek, növényvédő szerek, pigmentek és adalékok), 14%-a pedig fogyasztói vegyszerek.

A nyugat-európai vegyipar növekedésének fő motorja az európai országok közötti kereskedelmi és nem kereskedelmi akadályok felszámolása volt. Jelenleg 500 millió vegyszerfogyasztó van az Európai Unión belül, és az eladások 2009-ben elérték a 222 millió dollárt (1999-ben - 98 millió dollárt). Ugyanebben az időszakban a vegyipari termékek belföldi fogyasztása 183-ról 110 millió dollárra csökkent, az export részaránya pedig az 1995-ös 16%-ról 2009-re 26%-ra nőtt.

A munkatermelékenység tekintetében a vegyipar a gyógyszeripar mögött a második (1. ábra). Ugyanakkor az autóipart és a számítógépgyártást 1,4-szeresével, az általános gépészetet 1,7-szeresével, a feldolgozóipart 1,9-szeresével előzi meg, élelmiszeripar- 3,3 alkalommal.

A nyugat-európai vegyiparban 29 ezren vannak. ipari vállalkozások. 96%-uk azonban 250 főnél kevesebbet foglalkoztató kis- és középvállalkozás. Ugyanakkor 61%-a 1-9 főt foglalkoztató mikrovállalat.

Rizs. 1. A munkatermelékenység szintje a nyugat-európai ipar különböző ágazataiban 2006-ban (egy alkalmazottra jutó nettó termelés indexe, kémia - 100)

Forrás: Eurostat és Cefic Chemdata International.

Általánosságban elmondható, hogy a nyugat-európai vegyipar rendkívül széttagolt, és számos strukturális gyengeséggel rendelkezik, mint például az elégtelen termelési méret, az eszközök viszonylag alacsony integrációja és a vegyi alapanyagok magas költségei. Például az összes európai polietilén üzem 60%-a nagy sűrűségű kis méretű (a világszabványokhoz képest), és nincs szorosan integrálva a vegyi alapanyagok forrásaival. Ennek eredményeként az európai vegyipari vállalatok termelési költségei 50%-kal magasabbak, mint a közel-keleti vállalatoké. Az európai vegyipar versenyképességének növelésének egyik legfontosabb területe a konszolidációs folyamat. Más tőkeintenzív iparágak tapasztalatai azt mutatják, hogy a jövedelmezőség és a hatékonyság megfelelő szintje akkor érhető el, ha az iparág négy legnagyobb vállalata adja az ország teljes kibocsátásának legalább 70%-át. Ez a szint biztosítja a verseny és az árstabilitás optimális kombinációját.

A megtörtént fúziók és felvásárlások hulláma ellenére a nyugat-európai vegyiparban eddig csak a sztirol monomerek gyártásában sikerült elérni az optimális koncentrációt. A polipropilén, polivinil-klorid és polisztirol gyártási szintje közel áll az optimálishoz. Szakértők szerint az európai vegyiparnak további 20-25 nagy tranzakciót kell végrehajtania az eszközök konszolidálásához.

Az Egyesült Államok és más vezető fejlett országok részesedése a globális vegyianyag-termelésben az elmúlt évtizedben jelentősen csökkent az iparág fejlődő országokban történő előrehaladásának köszönhetően. Az iparosodott országok innovációval és hosszú távú célzott szerkezeti átalakításokkal koncentrálták a speciális célokra szánt csúcstechnológiás anyagok gyártásának nagy részét. Ugyanakkor a nagyüzemi üzemek, amelyek nem veszítették el jelentőségüket a vegyipar alapvető termékeinek fő szállítóiként, aktívan költöznek az olcsó nyersanyaggal és olcsón ellátott régiókba. munkaerő. Például, ha Venezuelában a polietilén kapacitás létrehozása termelési egységenként (1 tonna) 0,9 ezer dollárt igényel, akkor Svédországban majdnem 1,5 ezer dollárt.

Kína érte el a legfennálisabb eredményeket. 1998-2009 között a vegyipari termelés ebben az országban csaknem hatszorosára nőtt. Kína szilárdan a második helyet foglalja el a világon az Egyesült Államok után, és azzal fenyeget, hogy a következő években megelőzi a vezető helyet.

Rizs. 2. A vegyipar várható növekedési ütemei 2010-2020 között. vezető termelő országok szerint, %

Forrás:AmerikaiKémiai Tanács.

Rizs. 3. A vegyipar új kapacitásai 2010-2020-ban, %

1 - Közel-Kelet; 2 - Ázsia; 3 - Észak-Amerika; 4 - egyéb országok

Forrás:StratégiaiErőforrásokInc.

Szakértők szerint 2015-re Kína lesz a világ vezető vegyianyag-gyártója, részesedése 12-14% lesz. Az Egyesült Államok egyre inkább az innovációra, a folyamatfejlesztésre és a szolgáltatásokra fog összpontosítani. A termelés a gyógyszerek felé tolódik el, miközben az alapvető vegyszerek és a növényvédő szerek növekedése lassul.

A fejlett országok vegyipari vállalatai három csoportra oszthatók. Az első csoportba az „árupiaci szereplők” tartoznak, amelyek főként alapvető vegyi anyagokat és műanyagokat gyártanak. Ők adják a globális vegyipari eladások hozzávetőleg egyharmadát. Ennek a csoportnak a legkiemelkedőbb képviselői a Dow Chemical (USA) és a Shell Chemical (Egyesült Királyság). A második csoportba azok a vállalatok tartoznak, amelyek speciális vegyszereket gyártanak meghatározott fogyasztók számára. Ide tartozik például a svájci Clariant Chemical és a német Ciba Specialty Chemicals, amelyek elsősorban a textil- és könnyűipar számára gyártanak festékeket és pigmenteket. Ők adják a világ vegyipari termelésének 25%-át. Végül a harmadik csoportot az úgynevezett hibrid vagy diverzifikált vállalatok alkotják, amelyek a vegyipari termékek széles skáláját állítják elő a teljes értéklánc mentén. Ebbe a csoportba olyan óriáscégek tartoznak, mint a BASF, a Bayer, a DuPont, a Mitsubishi Chemical, és ez adja a globális termelés 40%-át. A világ vezető vegyipari vállalatai nagy, diverzifikált vállalatok (2. táblázat).

2. táblázat. A világ legnagyobb vegyipari vállalatai

|

|

Vállalat |

Gyártási volumen 2007-ben, milliárd dollár |

|

BASF (Németország) | ||

|

Dow Chemical (USA) | ||

|

INEOS (Egyesült Királyság) | ||

|

LyondellBasell (USA) | ||

|

Formosa Plastics (Tajvan) | ||

|

Szaúdi alapipar | ||

|

Bayer (Németország) | ||

|

Mitsubishi Chemical (Japán) | ||

|

AkzoNobel/Imperial Chemical Industries (Egyesült Királyság) |

Forrás: American Chemistry Council, Global Business of Chemistry Statistics 2011. március.

A világ legnagyobb vegyipari vállalatai az olyan amerikai vállalatok, mint a Dow Chemical, a LyondellBasell és a DuPont, amelyek a világ öt legnagyobb vezető közé tartoznak. Rajtuk kívül még 170 nagy vegyipari vállalat működik az Egyesült Államokban. Világszerte 1700 fióktelepük és 2800 gyáruk van.

A fejlett országok vegyipari vállalatai sokáig a hagyományos üzleti stratégiákra támaszkodtak, és csak többletértéket próbáltak kitermelni az általuk használt tőkeeszközökből. Az 1970-es és 1980-as években a hangsúly az alapvető értékesítési funkciók és folyamatok fejlesztésén volt. Az 1990-es években konszolidáció és szerkezetátalakítás zajlott, amelynek célja a méretgazdaságosság és a költségek csökkentése volt.

A 2008-as válság előtt ez a stratégia hozott némi sikert a fejlett országok vegyipari vállalatai számára, és teljesítményük magasabb volt, mint a többi alapvető nehéziparban, például a kohászatban és a fafeldolgozásban működő vállalatoké. Így az egy részvényre jutó eredmény 1990-2008. a vegyiparban 5-szörösére, míg az autóiparban - 3-szorosára, a kohászatban és a fafeldolgozásban - 1,5-szeresére nőtt. A 2008-as válság összeomlott az árakon és a részvényárfolyamokon, amelyek még nem tértek vissza.

Nem mondható, hogy a tőkeintenzív eszközök felhasználási stratégiája kimerítette volna önmagát. Ázsiában és a Közel-Keleten fejlődő vegyipari vállalatok alkalmazták. Észak-Amerika és Európa fejlett országaiban a hagyományos stratégiák kilátásai és lehetőségei jórészt kimerültek. A régi tőkeintenzív stratégia keretein belül csak akkor maradnak fejlődési kilátások, ha a termelés a vállalatok alapkompetenciáira koncentrálódik, a vegyipar azon területeire, ahol a legvilágosabban megnyilvánulnak egy-egy vállalat versenyelőnyei. Ez elsősorban azokra a diverzifikált vállalatokra vonatkozik, amelyek megpróbálják eladni a nem alapvető eszközöket, és megvásárolni azokat, amelyek közel állnak a kulcsfontosságú üzlettípusokhoz. Egy ilyen stratégia a szakértők szerint a következő öt-tíz évben sikeres lehet. Hosszú távon a fejlett országok vegyipari vállalatai tudásalapú stratégiával számolnak.

Ennek a stratégiának öt fő területe van. Az első az üzleti modell alapvető változásával, valamint az információs technológia és az internet fogyasztók hatékonyabb kiszolgálása és új cégek megszervezése érdekében történő használatával kapcsolatos. Ez magában foglalhatja a biotechnológia és a kombinatorikus kémia felhasználásán alapuló, teljesen új technológiai eljárás kidolgozását a meglévő vegyszerek előállítására. Az amerikai Archer Daniels Midland cég például a hagyományos kémiai szintézis helyett a biológiai fermentáció módszerét alkalmazva csak 2008-2010-ben 60%-kal tudta csökkenteni a termelési költségeket, nettó nyeresége 2010-ben több mint 2 milliárd dollárt tett ki.

Egy másik vezető a kombinatorikus kémia területén az amerikai Symyx Technologies cég. Ezek a technológiák segítik a vállalatot új anyagok kifejlesztésében a vegyipar és az elektronikai ipar számára. Hagyományosan az új anyagokat munkaigényes és költséges próba és hiba eljárásokkal fejlesztik ki. A kombinatorikus technológiák alkalmazásával több százszor gyorsabban lehet új anyagokat, vegyületeket találni, és ezzel a kísérletek költségeit a hagyományos szint 1%-ára csökkenteni.

A tudásalapú stratégia másik iránya a pénzügyi vállalati módszerek alkalmazása az üzleti életben. A fejlett országok vegyiparában különböző kockázati tőketársaságok, befektetési alapok és intézményi befektetők tevékenykednek, mint például a Sterling Group, a Kohlberg Kraves Roberts, a Schroder Ventures, amelyek gyakran vesznek fel nagy részvénytömböket vegyipari vállalatokban, és rendezik át azokat. a piaci érték növelésére. A kockázatitőke-alapok aktívan támogatják az új biotechnológiai „startupokat”, amelyeket később nagy vegyipari vállalatoknak értékesítenek. Például a Sterling Group, miután megvásárolta a Cain Chemical-t 28 millió dollárért, majd különféle irányítási mechanizmusokat alkalmazva, mint például a közös profitmegosztás, az alkalmazottak bevonása a vezetésbe és a tulajdonjogba, valamint részvényopciók, 60%-kal tudta csökkenteni az adminisztratív és általános költségeket. 7%-kal növeli a haszonkulcsot, 25%-kal a termelési mennyiséget, és végül 1,1 milliárd dollárért eladja a céget.

Az innovációs stratégia harmadik iránya a hatékony piacok kialakítása. Az 1990-es évek végén két cég, a Chemdex és a CheMatch.com létrehozott egy online piacteret vegyi anyagok, műanyagok és kőolajtermékek eladói és vásárlói számára. 2000 júliusára a Chemdex piaci kapitalizációja elérte az 1,4 milliárd dollárt, és a 2000-es években számos legnagyobb vállalat – BASF, Bayer, Dow Chemical, DuPont – létrehozta saját online platformját a vegyszerek kereskedelmére. Az átlátható árképzés és kereskedés lehetővé tette a pénzügyi származékok használatát olyan vegyi termékeknél, mint a polivinil-klorid, kis sűrűségű polietilén és sztirol.

Az innovációs stratégia másik iránya a „rejtett” eszközök használata. Sok vegyipari vállalat az idők során immateriális javak széles skáláját építette ki, mint például márkák, szabadalmak, fogyasztói adatbankok, intézményi szakértelem stb. Azonban csak néhányan tudták ezeket az eszközöket maximális hatékonysággal használni. A DuPont az egyik ilyen. A cég aktívan alkalmazza tapasztalatait a vegyi üzemek biztonságos üzemeltetésében. Vállalkozásai a többi vegyipari vállalathoz képest minimális számú kiesett munkanapot könyveltek el az incidensek miatt. Nem sokkal ezelőtt ez a cég úgy döntött, hogy elkezdi tanítani másoknak a vegyi üzemek biztonságos üzemeltetését. Egy másik példa a Dow Intellectual Asset Management, a szellemi vagyonkezelés globális technológiai központja, amelyben egy multidiszciplináris szakértői csapat keresi a hatékony módszereket a Dow Chemical által az elmúlt évtizedekben megszerzett szabadalmak engedélyezésére.

Végül sok vállalat próbálja kiterjeszteni részvételét az értéklánc különböző részein. Így a Dow Chemical ahelyett, hogy eladná gumiját az orvosi kesztyűgyártóknak, most maga gyártja azokat. Hasonlóképpen, a BASF Coatings már nem adja el festékeit autógyártóknak, hanem maga festi a vezető autógyártók által gyártott autókat. A festési folyamatok és kémiai technológiák megértésében rejlő erősségeit kihasználva a BASF jelentősen javította a munka minőségét, és csökkentette a festékek és lakkok fogyasztását.

A fejlődő országok vegyiparának fenomenális növekedése nemcsak a fő vegyipari nyersanyagok – a földgáz és a kapcsolódó gáz – viszonylag alacsony költségeivel volt összefüggésbe hozható (4. ábra), hanem az iparág intenzív állami támogatásával is. Így sok fejlődő országban a vegyi termékekre kivetett importvámok még mindig másfélszer magasabbak, mint a fejlett országokban. A közvetlen állami támogatás azonban ennél is fontosabb szerepet játszik.

Rizs. 4. Földgáztermelési költségek országonként és régiónként, dollár/millió BTU

Forrás:AmerikaiKémiaTanács.

Kormány Szaud-Arábia az 1970-es évek eleji olajsokkokat követően úgy döntött, hogy hatékonyabban használja fel az olajtermelésből származó kőolajgázt, és fejleszti nemzeti vegyiparát. Ennek elérése érdekében úgy döntöttek, hogy a Perzsa-öböl partján fekvő kis halászfalut, Jubailt modern ipari központtá alakítják. 1976-ban itt alapították a Saudi Basic Industries Corporation (SABIC) állami vegyipari vállalatot. Egy évvel később megkezdődött a szükséges infrastruktúra aktív kiépítése. A szakképzett munkaerő hiánya miatt a cég elkezdte munkatársait az Egyesült Államokba küldeni szakmai gyakorlatra, és partnerségi megállapodásokat kötni nyugati cégek a technológiai folyamatok szervezésében való segítségnyújtásról.

Technológiai, képzési és marketingtámogatás megszerzése érdekében 1977 végére a SABIC partnerségi megállapodásokat kötött olyan cégekkel, mint a Dow Chemical, az Exxon, a Mitsubishi, cserébe olcsó nyersanyagforrásokhoz való hozzáférésükért. 1979-re kezdtek létrejönni az első SABIC leányvállalatok: az AR-RAZI, más néven a Saudi Methanol Company (a Mitsubishi Gas Chemical társasággal együttműködésben jött létre metanol előállítására); A SAMAD vagy az Al-Jubail Fertilizer Company (a Taiwan Fertilizer Company-val közös vállalat) a nitrogénműtrágyák gyártására.

Harminc évvel alapítása után a SABIC a világ egyik legnagyobb vegyipari vállalatává nőtte ki magát, mintegy 30 ezer embert foglalkoztat 40 ország 60 üzemében. Az állam megtartja a teljes irányítást a cég felett, részvényeinek 70%-át birtokolja. A fennmaradó részvények elsősorban csak Szaúd-Arábia és a szomszédos Öböl-országok lakosai lehetnek.

Ma a SABIC egy széles körben diverzifikált vállalat, amely olyan szegmensekben működik, mint az alapvető vegyszerek, speciális vegyszerek, polimerek, ásványi műtrágyák és fémek. 2007-ben a SABIC 11 milliárd dollárért vásárolt. amerikai cég GE Plastics és ezzel megalakította az innovatív műanyag részleget. Charlie Crew, a SABIC Innovative Plastics elnöke szerint „Agresszív lépéseket teszünk a legújabb, nagy teljesítményű és kiváló minőségű anyagok fejlesztésének és gyártásának felgyorsítása érdekében, és célunk az, hogy a leginnovatívabb termékeket hozzuk létre és hozzuk el a mai piacra. piac." Valójában a SABIC 2008-ban mintegy 20 milliárd dollárt fektetett be új projektekbe, és 2010-re a beruházások szintjét 70 milliárd dollárra tervezte növelni, ami lehetővé teszi a vegyipari termékek gyártásának közel 2,5-szeresére való növelését (5. ábra).

Rizs. 5. SABIC vegyipari termelés volumene, millió tonna

Forrás: vállalati éves jelentések.

Kína modern vegyiparát nagyrészt a nyugati közvetlen külföldi befektetések alakították. A fejlett országok legnagyobb vegyipari vállalatai fő ügyfeleik - autóipari, kommunikációs és textilipari cégek - nyomán megkezdték termelési létesítményeiket Kínába való áthelyezését, akiket vonzott a piac mérete és az alacsony költségek. Az átlagos munkaerőköltség a kínai vegyiparban kevesebb, mint 1 euró óránként (összehasonlításképpen: Lengyelországban - 5 euró, Németországban - 20 euró). Az építési költségek itt is lényegesen alacsonyabbak.

A kínai kormány ösztönözte az állami tulajdonú vegyipari vállalatok megalakulását, mint például a China Petrochemical Corporation (Sinopec, 2000-ben alapított), a China National Chemical Corporation (ChemCnina, alapítva 2004) stb. A kínai piacra azonban külföldi cégek is beléphetnek csak vegyesvállalatok létrehozásával kínai vállalatokkal, fejlett vegyi technológiák átadásával.

Kína főként alapvető vegyi anyagok (szerves és szervetlen műtrágyák, etilén, propilén, benzol stb.) gyártására specializálódott. Erre a célra számos befektetési ösztönzőt alkalmaznak, beleértve a sanghajihoz hasonló ipari parkok létrehozását. A német BASF cég volt az egyik első nyugati vegyipari vállalat, amely megkezdte a kínai piac fejlesztését. 2005-ben a BASF és a kínai Sinopec egy nagy, alapvető vegyi anyagokat és műanyagokat gyártó üzemet indított Nanjingban, évi 2 millió tonna vegyipari termék kapacitásával, és 1,5 ezer embert foglalkoztat. Ez a komplexum képes a kőolajat a fő alapkomponensekké: etilénné és propilénné feldolgozni, amelyekből aztán az autóiparban, a hajógyártásban, az IT- és a játékiparban használt műanyagokká készülnek. Ezt követően a BASF nagy kémiai komplexumok építését kezdte Sanghajban és Caojingban.

Kína egyre inkább fejleszti a speciális vegyszerek szegmensét, amelynek részesedése a következő években 30-ról 45%-ra nő. Különös hangsúlyt fektetnek a textiliparban használt festékek előállítására. Jelenleg Kína állítja elő a világ vegyi szálak és cérnák mennyiségének mintegy 30%-át. Az ország mára a világ legnagyobb szintetikus festék- és kémiai pigmentgyártójává vált.

Az orosz vegyipar a termelés mennyiségét tekintve a tizenegyedik helyen áll a világon (1. táblázat). Az ipar részesedése az ország teljes ipari termelésében 6%. A vegyipari vállalkozások az állóeszközök 7%-át koncentrálják (a gépészet után az ötödik hely, üzemanyag ipar, energia és kohászat), az ipari export értékének 8%-át és az adóbevételek 7%-át biztosítják a költségvetésnek.

A piaci reformok kezdete óta lezajlott intézményi átalakítások jelentősen megváltoztatták a vegyipari termelés tulajdonosi típusok szerinti szerkezetét: a vegyipari komplexumban máig a legkisebb az állami tulajdonban maradt vállalkozások köre. A privatizáció eredményeként a vegyipari vállalkozások jelentős részében az ellenőrző részesedés külső befektetők kezébe került. Ezek főként belföldi olaj- és gázipari vállalatok, amelyek vertikálisan integrált nagy pénzügyi és ipari csoportokba tömörülnek, mint például a Gazprom, a Tatneft, a Lukoil stb.

Világszerte bevett gyakorlat a konszolidált vegyi üzemek kialakítása, amelyek működési hatékonyságát és versenyképességét az olaj- és gázfeldolgozás, valamint a petrolkémia integrációjából származó szinergikus hatás határozza meg. Oroszországban azonban a nyersanyagáramlások közelségén alapuló tulajdonosi konszolidáció nem hozott pozitív eredményt, mivel nem az üzletág hosszú távú logikus fejlesztéseként, hanem szinte egyidejűleg, mélyreható körülmények között ment végbe. gazdasági válságés a belföldi effektív kereslet meredek csökkenése, amikor kiderült, hogy az iparág termékeinek 60%-a nem igényelt.

Ennek eredményeként a hazai nyersanyaggyártók, akik monopolisztikus pozícióval és lobbiképességgel rendelkeznek, a vegyipart nem a versenyképes, magas nyereséget hozó üzletág szerves részének fogták fel, hanem csak a kevésbé jövedelmező piacok egyikeként (a közvetlen olajellátáshoz képest). és gáz). A vegyipari létesítmények új tulajdonosai a gyors megtérülést biztosító termelésre helyezték a hangsúlyt - az elsődleges petrolkémiai termékekre és az ásványi műtrágyákra, amelyek jelenleg az ipari termékek értékének 64%-át, exportértékének 70%-át teszik ki.

1996-tól 2000-ig a 33 legnagyobb orosz vállalat között a petrolkémiai vállalatok aránya 13%-ról 26%-ra, az ásványi műtrágyát gyártóké 18%-ról 24%-ra, a bányászati vegyipari vállalatoké pedig 8%-ról 10%-ra nőtt. Ugyanakkor a hazai piacra szánt továbbfeldolgozott termékek gyártói vagy kiestek a legnagyobb cégek sorából (vegyi rostok), vagy gyakorlatilag nem változtattak pozíciójukon (műanyagok). A vegyipari termékek hazai fogyasztói pedig egyre inkább a külföldi beszerzésekre koncentrálnak: 2002 óta Oroszország először vált nettó vegyipari termékek importőrévé, 400 millió dolláros negatív külkereskedelmi mérleggel.

A privatizáció tehát csak fokozta a vegyipar szovjet érában fennálló szerkezetének deformálódását. Valójában a vegyipar két részre oszlott: alapvető nagyüzemi ill olaj vegyi termelés, amely vertikálisan integrált vállalatok része, és egyrészt a nyersanyag-tulajdonosok érdekeinek megfelelően fejlődik, másrészt a hazai piacra termékeket előállító, külföldi versenytársak nyomását és egyre növekvő alapanyaghiányt tapasztaló vállalkozások érdekeinek megfelelően. a másik.

A kémiai komplexum jelenlegi állapotát és fejlődési kilátásait meghatározó főbb problémák közé tartozik a berendezések elhasználódása (60-80%, az egyik legmagasabb arány az iparágak között) és a folyamatos öregedés. A 30 év feletti berendezések aránya a polietilén gyártásban 65%, a polivinil-klorid gyártásban 70%. Az elmúlt hat évben az iparban összesen 14 milliárd dollárt fektettek be, a szakértők szerint 5 milliárd dollárnál nem több új gépekbe és berendezésekbe fektettek be, a legtöbbet pedig aktuális technológiai javításokra, energiakapacitásokra és exportterminálokra fordították.

Az állam – számítva a magánbefektetők aktivitására – szinte teljesen elállt az ipar pénzügyi támogatásától, az ipari tőkebefektetések teljes összegének kevesebb, mint 0,1%-át a társadalmilag jelentős termelés célzott beruházási támogatásaként (gyógyszer-, ill. onkológiai betegségek kezelése, inzulin, jódkészítmények, takarmányfehérjék).

Az orosz vegyipar fejlődésének jelentős akadálya, hogy hiányoznak a nagy, hatékony vállalatok, amelyek egyenlő feltételekkel versenyezhetnének a vezető globális szereplőkkel. Így a legnagyobb orosz vegyipari vállalat, a Sibur Holding mintegy 5,3 milliárd dolláros forgalmat bonyolított le 2009-ben, ami ebben a mutatóban hozzávetőleg nyolcszor marad el a szaúd-arábiai SABIC-tól és kétszer a japán Shin-Etsu Chemicaltól, amely a világ gyártói között a huszadik helyen áll. . A többi nagy orosz cégek, mint például a Salavatnefteorgsintez, az Eurokhim és a Nizhnekamskneftekhim viszont két-háromszoros forgalom tekintetében elmarad a Siburtól. Ráadásul a Sibur majdnem kétszer annyi dolgozót foglalkoztat, mint a SABIC. Más szóval, a munka termelékenységét tekintve az orosz vegyipari vállalatok egyáltalán nem hasonlíthatók a világelsőkhöz (3. táblázat).

3. táblázat. A SABIC és a Sibur Holding vegyipari vállalatok fő teljesítménymutatói 2009-ben

A világ vegyipara - rovat Földrajz, Földrajzi kép a világról A Vegyipar, a gépészet mellett a vezető...

A vegyipar a gépgyártással együtt az egyik vezető iparág mind az egyes fejlett országokban, mind a világgazdaság egészében. Jóval a tudományos-technológiai forradalom kezdete előtt keletkezett, és formális kritériumok szerint legjobb esetben is új termelési ágak közé sorolandó. A 20. század második felében azonban. Olyan forradalmi változások történtek ebben az iparágban, hogy az egyik legújabbnak tekinthető. A vegyipart a magas K+F költségek, a technológiai folyamatok folyamatos fejlesztése, valamint az alapanyagok és köztes termékek egyre változatosabb kínálatának felhasználása jellemzi. Jelentőségét a legáltalánosabb értelemben a gazdaság és a mindennapi élet folyamatban lévő vegyszeresedési folyamatai határozzák meg. Napjainkban gyakorlatilag nincs olyan emberi tevékenységi terület, ahol ne használnák el széles körben a vegyi anyagokat.

A világ vegyipara az 50-es évek elejétől a 70-es évek közepéig fejlődött a leggyorsabb ütemben. XX század Aztán az energia- és nyersanyagválság hatására ezek az ütemek némileg lelassultak: a vegyiparnak némi időbe telt az új szerkezeti és technológiai átrendeződés. Aztán ismét elég magasak lettek, és ami még fontosabb, stabilak. Ennek eredményeként az 1990-es évek végén. A globális vegyianyag-termelés elérte a 1,5 milliárd dollárt, így a legyártott termékek értékét tekintve ezt az iparágat már csak az elektronika előzi meg. A fejlett országokban részesedése az ipari termelés szerkezetében a második a gépészet után.

A vegyipar ágazati felépítése igen összetett: több mint 200 féle alágazat és termelés található benne, termékeinek típusválasztéka eléri az 1 milliót.Egyértelmű, hogy a vegyipar alágazatainak egy csoportosulása vegyiparra van szükség, amely általában háromtagú, felosztva: 1) bányászat és vegyipar, bányászati vegyi nyersanyagok - foszforitok, asztali és káliumsók, kén stb. - kitermelésével és dúsításával kapcsolatos; 2) alapvető vegyipar(ásványi műtrágyák, savak, sók, lúgok stb. gyártása); 3) polimer anyag ipar, elsősorban szerves szintézisen alapul, és magában foglalja a műgyanták és műanyagok, vegyi szálak, szintetikus gumi, szintetikus színezékek stb. gyártását. Az alágazatok első két csoportja mintegy ennek az összetett iparágnak az „alsó szintjeit” alkotja, a harmadik pedig a „legfelső emelete”. Ide tartoznak azok az iparágak is, amelyek termékei az emberek fogyasztói igényeit szolgálják (gyógyszerek, mosószerek, fotokémia, parfümök és kozmetikumok).

Az idő múlásával ezen alágazatok és iparágak jelentősége a világgazdaságban megváltozott. Fokozatos átmenet történt az „alsó emeletek” túlsúlyáról a „felső emeletek” túlsúlyára. Ez az átmenet pedig az egyén szerepének megváltozásához vezetett elhelyezési tényezők vegyipar. A legtöbb vegyiparban továbbra is jellemző a magas nyersanyag-, víz- és hőintenzitás, de mondjuk az elektromos intenzitás, a munkaintenzitás, a tőkeintenzitás és a tudományintenzitás sokkal fontosabb a „felső emeleti” iparágak megtalálásához. Az utóbbi időben számos, különösen „piszkosnak” tartott vegyianyag-gyártó létesítmény elhelyezkedését egyre jobban befolyásolják a környezeti tényezők.

E tényezők összetett kombinációjának hatására az elmúlt két-három évtizedben meglehetősen egyértelmű tendencia volt, hogy a bányászatot, a vegyipart és az alapvető vegyipart (és az energiaválság után a polimergyártás egy részét) a fejlődő országokba koncentrálják. . Pontosan ezeket az iparágakat gyakran többlépcsős üzemek képviselik. Ennek megfelelően az alágazatok és a „felső emeletek” termelése egyre inkább a fejlett országokra koncentrált. Fokozatosan a kettő közötti termelési és műszaki kapcsolatok bővülni kezdtek, aminek következtében megnőtt az olyan elhelyezkedési tényezők szerepe, mint a gazdasági-földrajzi elhelyezkedés és a közlekedés. Az említett tendenciák ellenére ma is a világ vegyipari termelésének több mint 2/3-a a fejlett országokból származik, és csak mintegy 1/3-a a fejlődő országokból. Figyelembe kell venni azt is, hogy Ázsiában, Afrikában és Latin-Amerikában számos vegyipari vállalat valójában a nyugati országok legnagyobb TNC-jéhez tartozik, mint például a DuPont, a Dow Chemical (USA), a Bayer, a BASF, a Hoechst (Németország), az Imperial Chemical Industries. (Nagy-Britannia), Montadison (Olaszország) stb.

Az alapvető vegyipar fő ágai a kénsav és az ásványi műtrágyák gyártása.

Világtermelés kénsav az 1990-es évek végén. 120 millió tonna volt, natív kénből (Kanada, USA, Mexikó, Lengyelország, Irak, Türkmenisztán), piritekből nyerik, de mostanában - főleg kőolajból és főleg földgázból nyerik ki feldolgozásuk során. Ez utóbbi módszer gazdaságosabbnak, technológiailag egyszerűbbnek és kevésbé környezetérzékenynek bizonyult. A kénsav előállításának első tíz országában a fejlett nyugati országok (USA, Japán, Kanada, Franciaország, Németország, Spanyolország), az átmeneti gazdaságú országok (Oroszország, Ukrajna) és a fejlődő országok (Kína, Brazília) találhatók.

113. táblázat

A VILÁG LEGJOBB TIZ ORSZÁGA A 2006-OS ÁSVÁNYI TRÁGYA TERMELÉS MÉRETE SZERINT

* 100%-ban hasznos anyag.

Világtermelés ásványi műtrágyák az 50-70-es években. XX század nagyon gyorsan nőtt a 80-as években. lelassult, és a 90-es években. (beleértve a FÁK-országokban tapasztalható meredek csökkenést is) valójában 145–150 millió tonna (hasznosanyagot tekintve) szinten stabilizálódott. Ugyanakkor jelentős változások történtek ezen iparág elhelyezkedésében, elsősorban az ázsiai, afrikai és latin-amerikai gyártó országok számának és a világtermelésben való részesedésének növekedésével összefüggésben. Még az 1950-es években. Az ásványi műtrágyák 40%-át Nyugat-Európában (Németország, Franciaország, Nagy-Britannia, Olaszország, Belgium, Hollandia), mintegy 30%-át Észak-Amerikában (USA, Kanada) és mintegy 20%-át a Szovjetunióban állították elő. az 1990-es évek. Az első helyen Külföldi Ázsia végzett (mintegy 40%), Észak-Amerika maradt a második helyen (25%), a FÁK-országok a harmadik helyen (15), Nyugat-Európa pedig csak a negyedik helyen (12%). Az első tíz ország összetétele ennek megfelelően változott: a nyugat-európai országok száma érezhetően csökkent, az ázsiai országoké viszont nőtt. (113. táblázat).

A teljes műtrágyatermelés több mint fele (85 millió tonna) származik nitrogén műtrágyák. A 20. század elején. főként természetes nyersanyagokból (chilei nátrium-nitrát) nyerték, a század közepén ammónium-szulfátból, majd ennek végén 90%-ban földgáz alapúak, és jóval kisebb mértékben, olaj és szén. A nyersanyagbázis ilyen radikális változása nem kevésbé radikális eltolódásokkal járt az ipar földrajzában. Napjainkban a fő nitrogénműtrágya-gyártók a külföldi Ázsiában (elsősorban Kínában és Indiában) vannak, miközben Nyugat-Európa, Kelet-Európa és a FÁK-országok részesedése érezhetően csökkent, Észak-Amerika részesedése pedig stabilizálódott. Kelet-Európa, a FÁK és Észak-Amerika azonban továbbra is a nitrogénműtrágyák fő exportőre.

Foszfát műtrágyák 35 millió tonnát állítanak elő a világon.Még az 50-es években. XX század fő termelőik is az USA, a Szovjetunió és a nyugat-európai országok voltak, de a 21. század elején. csak az USA-nak sikerült az első helyen maradnia, Oroszország és Ausztrália pedig az első tíz élmezőnyben szerepelt. A fennmaradó helyeket Lengyelország, Spanyolország (Európa), Kína, India (Ázsia), Marokkó, Tunézia (Afrika), Brazília foglalta el. A foszfátműtrágyák fogyasztását tekintve a külföldi Ázsia mára messze megelőzi a világ összes többi régióját.

Termelés hamuzsír műtrágyák jelenleg 30 millió tonnán van, ebben az alágazatban a földrajzi eltolódások kevésbé jelentősek, így a fő pozíciók továbbra is Észak-Amerika (Kanada és USA), FÁK-országok (Oroszország, Fehéroroszország) maradtak. és a nyugat-európai országok (Németország, Nagy-Britannia, Spanyolország) . Ennek ellenére a külföldi Ázsia (Izrael, Jordánia) szerepe is megnőtt, és ez a régió került az élre a káliumműtrágyák fogyasztásában. Ez azt jelenti, hogy Észak-Amerika, Nyugat-Európa és a FÁK megőrizte szerepét a világpiacon a hamuzsír műtrágyák fő szállítójaként.

A polimer anyagok gyártása két egymást követő szakaszból áll: 1) szerves szintéziseljárásokon alapuló primer polimerek előállítása és 2) ezeken alapuló végső polimer anyagok előállítása.

A termelés mindkét szakasza a 20. század első felében alakult ki, de a második felében valóban forradalmi változásokon mentek keresztül. A fő a szénről az olajra és gázra való átállás volt, amely a második világháború alatt az Egyesült Államokban kezdődött, majd lefedte, mondhatni, az egész világot. Ez az átmenet az ipar földrajzi irányváltását is magával hozta. Mostantól nem a szénmedencék felé kezdett vonzódni (szénkémia), hanem az olaj- és gázmezők felé (petrolkémia). Azonban nem csak az ilyen medencékbe, hanem a gáz- és olajszállítási útvonalakra is - gáz- és olajvezetékekre, valamint tengeri kikötőkbe, ahol tartályhajókról szivattyúzzák az olajat. Még a szénmedencék kokszkémiája is sok esetben (a gáz- és olajvezetékek rákötésének köszönhetően) egyik szénhidrogén nyersanyagról a másikra került, hatékonyabban és jövedelmezőbben.

A számhoz elsődleges polimer anyagok, alapján nyert alapvető szerves szintézis közé tartozik az etilén, propilén, benzol, stb. Különösen fontos az etilén, amelynek előállítása a 90-es évek végén. XX század meghaladta az 50 millió tonnát.Az 50-es években. XX század szinte az összes etilént az USA-ban gyártották, de a 60-as és 70-es években. nagy etilénkapacitásokat vezettek be Nyugat-Európában, a Szovjetunióban, Japánban és a 80-90-es években. „migrációjuk” megindult a fejlődő országokba, elsősorban ázsiai és latin-amerikai országokba, valamint nagy olajtermelő országokba (a Perzsa-öböl országai, Indonézia, Kína, Venezuela, Mexikó) és sok más (India, Koreai Köztársaság, Malajzia) felé. , Thaiföld, Tajvan). Egyes becslések szerint a fejlődő országok már most is a világ etiléntermelésének egyharmadát adják.

Ezt követően a méretek növekedni kezdtek, és eltolódások kezdődtek a termelés földrajzában. végső polimer anyagok. A főbbek a műanyagok és a műgyanták, a vegyi szálak és cérnák, valamint a szintetikus gumi.

Világtermelés műanyagok Az 1950-es 1,6 millió tonnáról a 21. század elejére 140 millió tonnára nőtt. Ez azt jelenti, hogy egy főre vetítve átlagosan valamivel több mint 20 kg. A fejlődő országokban azonban jóval alacsonyabb az egy főre jutó termelés, míg a legfejlettebb országokban eléri a 100-200 kg-ot, és néha meghaladja ezt a szintet. A műanyaggyártásban vezető országok csoportjába, ahogy az várható is volt, az USA, Japán, Németország és a Koreai Köztársaság tartozik (114. táblázat).