Россия заняла в 2015 году 5 место в мире по натуральным объемам экспорта железной руды. В таможенной статистике этот продукт представлен кодом ТНВЭД 2601. За 9 месяцев 2016 года вывоз железной руды из России превысил 13 миллионов тонн.

Динамика экспорта железной руды по месяцам

Поставки железной руды за рубеж не имеют выраженной сезонности. Наибольший объем пришёлся на март - 1,93 миллиона тонн.

| Год-месяц | Объем,тонн | Стоимость, USD | Экспортёров | Деклараций |

| 2016-01 | 748 758 | 29 876 228 | 8 | 21 |

| 2016-02 | 1 286 378 | 54 043 846 | 8 | 37 |

| 2016-03 | 1 963 908 | 66 033 825 | 8 | 42 |

| 2016-04 | 1 388 254 | 60 084 911 | 7 | 34 |

| 2016-05 | 1 811 609 | 71 129 377 | 9 | 47 |

| 2016-06 | 1 641 919 | 66 575 853 | 7 | 64 |

| 2016-07 | 1 412 716 | 84 742 735 | 9 | 34 |

| 2016-08 | 1 503 499 | 71 568 913 | 8 | 52 |

| 2016-09 | 1 345 855 | 65 877 914 | 8 | 46 |

| Итого | 13 102 895 | 569 933 602 | 377 |

Товарная структура

Экспортируемая железная руда подразделяется на два основных вида: агломерированная (то есть обожжённая и подготовленная для производства чугуна) и неагломерированная. Стоимость обожжённой руды почти в два раза выше, чем неагломерированной: 61 доллар за тонну против 32,6. Необожжённая руда составляет 61% натурального объема российского экспорта, но больше половины выручки приносит обожжённая.

| Код ТНВЭД и описание | Объем,тонн | Стоимость, USD | Средняя цена USD/тонна | Экспортёров | Деклараций |

| 260111 - Руды и концентраты железные, кроме обожженного пирита неагломерированные | 8 056 584 | 262 378 898 | 32,57 | 13 | 241 |

| 260112 - Руды и концентраты железные, кроме обожженного пирита агломерированные | 5 046 311 | 307 553 102 | 60,95 | 5 | 135 |

| 260120 - Обожженный пирит | 0 | 1 602 | 16 020,40 | 1 | 1 |

| Итого | 13 102 895 | 569 933 602 | 16 113,91 | 377 |

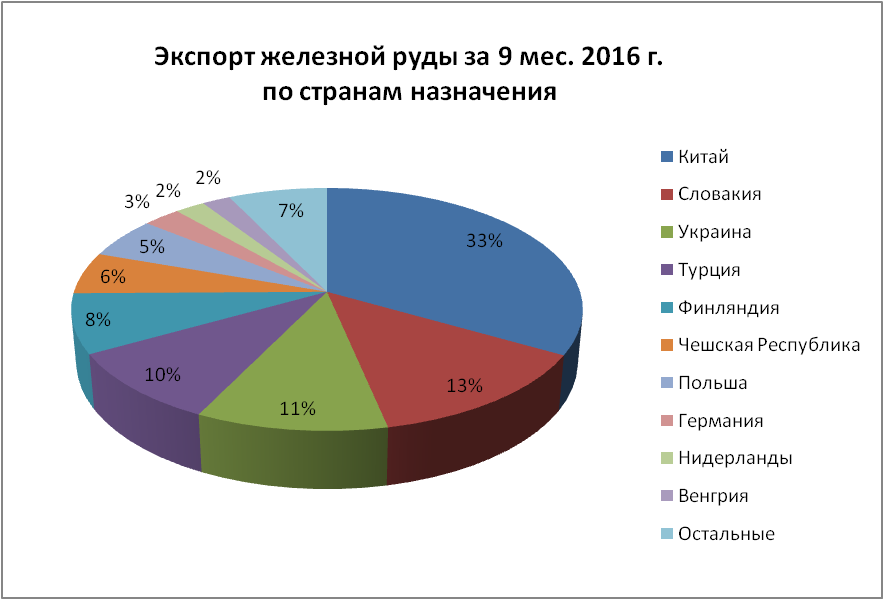

Экспорт железной руды по странам назначения

Основным покупателем российской железной руды выступает Китай: практически ровно треть экспорта - 4,36 млн. тонн. Следующие заметные импортёры - Словакия, Украина, Турция и Финляндия с объемами от 1 до 1,76 миллиона тонн. Причём Турция приобретает самую дорогую руду со среднестатистической стоимостью 87,36 долл/тонна и потратила денег на неё столько же, сколько Словакия и Украина вместе взятые.

| Страна назначения | Объем,тонн | Стоимость, USD | Средняя цена USD/тонна | Экспортёров | Деклараций |

| Китай | 4 358 886 | 167 115 028 | 38,34 | 7 | 87 |

| Словакия | 1 757 518 | 63 653 703 | 36,22 | 4 | 48 |

| Украина | 1 386 974 | 46 919 593 | 33,83 | 9 | 42 |

| Турция | 1 259 285 | 110 008 599 | 87,36 | 4 | 38 |

| Финляндия | 1 039 390 | 57 673 145 | 55,49 | 1 | 9 |

| Чешская Республика | 731 367 | 19 597 147 | 26,80 | 5 | 40 |

| Польша | 712 527 | 22 339 633 | 31,35 | 1 | 23 |

| Германия | 359 276 | 25 374 596 | 70,63 | 2 | 10 |

| Нидерланды | 284 268 | 9 276 849 | 32,63 | 1 | 9 |

| Венгрия | 271 664 | 9 748 326 | 35,88 | 4 | 23 |

| Остальные | 941 738 | 38 226 984 | 40,59 | 4 | 48 |

Экспортеры железной руды

В поставках железной руды за границу за обозреваемый период приняли участие 15 компаний-экспортёров. В основном это добывающие компании - горно-обогатительные комбинаты. Вторичные трейдеры и перевозчики имеют незначительные доли в общем объеме.

| Экспортёр | Объем,тонн | Стоимость, USD | Средняя цена USD/тонна | Инофирм-контрагентов | Деклараций |

| АО "ЛЕБЕДИНСКИЙ ГОК" | 4 088 091 | 150 060 692 | 36,71 | 37 | 162 |

| АО "КАРЕЛЬСКИЙ ОКАТЫШ" | 2 380 111 | 145 192 696 | 61,00 | 5 | 24 |

| ОАО "СТОЙЛЕНСКИЙ ГОК" | 1 988 395 | 62 498 031 | 31,43 | 12 | 64 |

| АО "КОВДОРСКИЙ ГОК" | 1 894 483 | 64 240 240 | 33,91 | 1 | 19 |

| ОАО "МИХАЙЛОВСКИЙ ГОК" | 1 789 710 | 76 785 629 | 42,90 | 16 | 70 |

| ООО "ОЛЁКМИНСКИЙ РУДНИК" | 543 884 | 23 066 817 | 42,41 | 2 | 7 |

| АО "ЕВРАЗ КГОК" | 236 154 | 44 999 827 | 190,55 | 5 | 12 |

| ООО "МЕТАЛЛ-ГРУПП" | 136 468 | 2 502 600 | 18,34 | 4 | 8 |

| ООО "ГПК ЛУНЭН" | 44 981 | 541 202 | 12,03 | 1 | 3 |

| ООО "РУССКИЙ АНТРАЦИТ" | 279 | 17 861 | 64,13 | 1 | 1 |

| АО "РЖД ЛОГИСТИКА" | 140 | 11 221 | 80,15 | 1 | 1 |

| ООО "Колорит" | 140 | 13 935 | 99,68 | 1 | 1 |

| ООО "ИРЖТРАНС" | 60 | 1 181 | 19,68 | 1 | 3 |

| АО "ГБ" | 0 | 1 602 | 16 020,40 | 1 | 1 |

| ООО "КУРСКИЙ АККУМУЛЯТОРНЫЙ ЗАВОД" | 0 | 70 | 2 200,95 | 1 | 1 |

При републикации или ином использовании настоящего материала необходимо указание ссылки на первоисточник.

Металлургия является одной из базовых отраслей промышленности и обеспечивает человечество конструкционными материалами, черными и цветными металлами. Долгое время эта отрасль развивалась очень активно, но с 70-х годов ХХ века наметилось некоторое замедление темпов ее роста. Связано это в первую очередь со снижением металлоемкости производств. Сегодня просматриваются следующие тенденции в развитии металлургии:

- Изменение пропорций между развитыми и развивающимися странами в пользу последних;

- Ослабление прежней топливно-сырьевой ориентации и усиление ориентации на транспортные пути;

- Усиление ориентации на потребителя;

- Переход от крупных предприятий (комбинатов) к средним и мелким.

Металлургия включает в себя все процессы — от добычи руды до выпуска проката. В ее состав входят две отрасли: черная и цветная металлургия.

Черная металлургия мира

Однако, не все эти страны экспортируют руду. Крупнейшие ее экспортеры - Австралия (165 млн т в год) и Бразилия (155), обеспечивают около 60% мирового экспорта. Кроме того, крупными экспортерами железной руды являются Индия (37), ЮАР (24), Канада (22), Украина (18), Швеция (14), Мавритания (10), Россия (7), Венесуэла (7).

В целом на экспорт ежегодно поступает около 500 млн тонн (почти 50%).

Многие , в том числе добывающие железную руду - США, Великобритания, Италия, Китай и др., ее импортируют. Крупнейшие импортеры - Япония (125 млн т в год), Китай (110), Европейские страны (в первую очередь Германия), Республика Корея, США. Это связано с тем, что несмотря на определенные структурные изменения, происшедшие в. отрасли, основным типом предприятий черной металлургии большинства развитых стран остаются комбинаты полного цикла. Черная металлургия полного цикла отличается высокой материалоемкостью производства, т. е. высоким расходом используемых материалов по отношению к весу готовой продукции. Особенно велик расход железной руды, несколько меньше - коксующегося угля. На выплавку 1 т чугуна расходуется не менее 1,5-2 т железной руды (чем богаче руда железом, тем меньше ее расход), от 1-1,2 т коксующегося угля, а всего 4-5 т сырья и топлива. В связи с этим идеальными местами для развития черной металлургии всегда считались страны и районы, богатые и железной, и марганцевой рудами и топливом. Например, Индия, Китай, Казахстан, Австралия, Донецко-Приднепровский район Украины отличаются сочетанием ресурсов железных и марганцевых руд, коксующегося угля. Но столь благоприятное для черной металлургии сочетание природных ресурсов встречается не часто, поэтому многие металлургические районы и центры возникли или вблизи разработок железной руды (например, в Лотарингии во , на месторождениях Великих озер в США, в Альпах , в , Бразилии), или в местах добычи каменного угля (например, район Рура в ФРГ, Пенсильвании в США, Донбасса на , в России и др.).

Помимо старых, традиционных районов черной металлургии, возникших в отдельных странах мира либо на сочетании железной руды и каменного угля, либо отдельно на угле, железной руде или заменяющем их металлоломе, отрасль особенно в последние годы весьма активно развивалась в приморских районах. Такой вариант размещения черной металлургии обеспечивает возможность подвоза сырья и топлива и вывоза готовой продукции морским путем. При этом во многих случаях импорт железной руды (или лома) и каменного угля более выгоден, чем эксплуатация местных баз и месторождений. Например, в Японии практически все заводы расположены по побережью, что очень удобно для получения железной руды и каменного угля по морю (железную руду Японии поставляют Австралия, Индия, Бразилия, а уголь - Австралия и Китай). Крупные металлургические комбинаты созданы в портовых городах Италии (Неаполь, Генуя, Таранто), Франции (Марсель, Дюнкерк), США (Балтимор, Филадельфия), (Ухань), ФРГ, и других стран. Во всех этих случаях, как и в Японии, размещение металлургии определяется ориентацией на импортные железную руду и каменный уголь (для европейских стран железная руда поступает из Африки и Латинской Америки, уголь - из США; для США железная руда идет из Бразилии, Венесуэлы и Канады).

Основные железорудные мосты:

- Австралия – Восточная Азия;

- Австралия – ;

- Бразилия – Восточная Азия;

- Бразилия – Западная Европа;

- Бразилия – США;

- ЮАР – Восточная Азия;

- ЮАР – Запападная Европа;

- Индия – Восточная Азия;

- Индия – Западная Европа;

- Венесуэла – США;

- Канада – США;

- Канада – Западная Европа;

- Украина – зарубежная Европа;

- Россия – зарубежная Европа.

Выплавка чугуна – самый материалоемкий процесс в черной металлургии. Из чугуна получают около половины всей стали в мире. Сложные экономические и экологические проблемы доменного производства замедляют рост выплавки чугуна в мире (объем его производства в последнее десятилетие не растет). Произошли изменения в географии доменного производства: суммарная доля Западной Европы и Северной Америки за период с 1950 по 2000 гг. в выплавке чугуна уменьшилась с 75% до 30%, а Восточной Европы и Азии возросла с 20 до 60%. Менялось и лидерство стран: в 1950-1960 гг. – США; в 1970 – 1990 – СССР, а после 1991 г. абсолютным лидером стала КНР. Особенно сильно уменьшилось производство чугуна в России и на Украине.

Сталь . Основной полупродукт для получения проката, от качества которого зависят все изделия разных отраслей и строительства. Исходным сырьем для производства стали является чугун. Однако по мере накопления ресурсов вторичного сырья во все большем числе стран мира первичные стадии металлургии (доменное производство) были заменены использованием собственного или импортируемого металлолома.

В США почти половина стали производится не из чугуна, а из лома (в основном на новых заводах, расположенных на территории Запада и Юга). Примерно такое же положение в других развитых странах, новых индустриальных странах (особенно азиатских) и в России.

Достижения НТР почти полностью вытеснили старые методы получения стали (например, мартеновский). Современные технологии: кислородно-конвертерный способ и электросталеплавильный являются определяющими. Они позволили сократить время выплавки, а также получать сталь на небольших агрегатах, эффективнее использовать ресурсы. Новой революционной технологией стал метод получения стали из металлизированных окатышей, получаемых из руды. Этот процесс прямого восстановления железа заменяет выплавку чугуна. Все это позволило перейти к специализированным предприятиям, которые более свободны в своем размещении. Это обусловило новую тенденцию в размещении черной металлургии – ориентацию на потребителя.

Мировое производство стали, особенно высококачественной, продолжает увеличиваться. Но с середины 70-х годов ХХ века темпы роста несколько замедлились. На 2000 год оно достигло 850 млн. т, т.е. в 1,5 раза больше, чем чугуна.

Места среди регионов по ее производству распределяются иначе, чем добыча железной руды: зарубежная Азия (360 млн т в год)- 42,4%, зарубежная Европа (195) – 22,9%, Северная Америка (120) – 14,1%, СНГ (100) – 11,8%, Латинская Америка (55) – 6,5%, Африка (12) – 1,4%, Австралия и Океания (8)- 0,9%

Среди стран лидируют: Китай (145 млн т в год), Япония (105), США (100), Россия (58), ФРГ (46), Республика Корея (43), Украина (30), Бразилия (28), Индия (27), Италия (27).

В мировой выплавке стали постоянно увеличивается удельный вес развивающихся стран (выплавляют около 40% стали), прежде всего, новых индустриальных (Республика Корея, Бразилия, Индия, Мексика, и др.). Однако, самые качественные виды стали выплавляются в развитых странах, в том числе и России.

Прокат – конечный, самый ценный, продукт всего цикла черной металлургии. Его стоимость в 2-5 раз больше стоимости стали, из которой он изготовлен. Изделия из проката очень разнообразны (до 20-30 тысяч видов и наименований). Прокат – главный товар продукцией черной металлургии. На его производстве специализируются не только предприятия, но и целые страны. Наилучшие сорта проката выпускаются в США, Японии и Западной Европе).

Главные экспортеры стали и проката – Япония, Германия, Франция, Бельгия, Р.Корея, Италия, США, Россия, Великобритания, Украина.

Главные импортеры – США, Германия, Китай, Франция, Италия, Бельгия, Канада, о. , Великобритания, Р.Корея.

Цветная металлургия

Включает в себя производство цветных, благородных, редких металлов и их сплавов. Цветная металлургия по объемам производства примерно в 20 раз меньше черной, но обладает большим ассортиментом выпускаемой продукции. Цветная металлургия, как и черная, в последнее время более высокими темпами растет в развивающихся странах.

Цветную металлургию отличают некоторые особенности, сказывающиеся на размещении.

- Высокая материалоемкость производства, делающая невыгодным отрыв переработки от мест добычи исходного сырья. Процентное содержание большинства цветных металлов в рудах невелико (обычно от долей процента до нескольких процентов), что предопределяет «привязку» рудообогатительных предприятий к местам добычи сырья.

- Высокая энергоемкость производства, делающая эффективным развитие отрасли у источников дешевого топлива и электроэнергии. Поскольку производство (выплавка) металлов из обогащенного сырья требует больших затрат энергии, стадии обогащения и металлургических переделов в цветной металлургии зачастую оказываются территориально разобщенными.

- Комплексный характер используемого сырья. Многие руды цветных металлов по своей природе полиметаллические, т. е. содержат несколько металлов. С целью их полного извлечения (использования) в цветной металлургии эффективным является производственное комбинирование.

- Широкое использование в производстве ресурсов вторичного сырья (в развитых странах из лома выплавляют 25-30% меди и алюминия, до 40-50% свинца). Размещение отраслей цветной металлургии по этой причине во многих случаях ориентировано на ресурсы вторичного сырья (металлолома).

По объему производства выделяется выплавка алюминия (более 45% годовой выплавки цветных металлов мира), меди (25%), цинка (16%) и свинца (11%). Значительным является производство никеля, олова, магния, кобальта, вольфрама, молибдена.

Ведущей отраслью цветной металлургии (по объему производства и использованию изделий) в современном мировом хозяйстве является алюминиевая промышленность. Среди других отраслей цветной металлургии эта отрасль отличается наибольшей сложностью производства. Первая стадия производства алюминия - добыча сырья (бокситы, нефелины, алуниты) — ориентируется на богатые месторождения. Вторая стадия - производство окиси алюминия (глинозема), - будучи материалоемкой и теплоемкой, тяготеет, как правило, к источникам сырья и топлива. И, наконец, третья стадия - электролиз окиси алюминия - ориентируется на источники дешевой электроэнергии (крупные ГЭС и ТЭС).

Большая часть сырья (примерно 2/3) перерабатывается в глинозем на месте - в Австралии, Бразилии, России, и др. Часть сырья (примерно 1/3) экспортируется в страны, где для производства окиси алюминия присутствует главный фактор - наличие минерального топлива (местного или поставляемого со стороны), - США, Канада, Украина, Сардиния (Италия) и др.

Производство металлического алюминия получило преимущественное развитие в странах, располагающих крупными источниками дешевой энергии — большими гидроресурсами и мощными ГЭС (США, Россия, Канада, Бразилия, и др.), богатых природным газом (Ирак, Нидерланды, Великобритания и др.) или каменным углем (Австралия, Индия, Китай и др.). В некоторых старых, традиционных центрах выплавки алюминия (Франция, и др.), где энергия дорогая, его производство сильно сократилось и постепенно сходит на нет.

Крупнейшие производители алюминия в мире. Крупнейшими экспортерами алюминия являются Россия, Венесуэла, Бразилия, Норвегия, Канада, Австралия.

Таким образом, алюминиевая промышленность являет собой яркий пример отрасли, с сильным территориальным разрывом между районами добычи сырья, производства и потребления.

Медная промышленность в своем размещении в основном ориентируется на ресурсы меди (природное и вторичное сырье). Невысокое содержание металла в медных концентратах (от 8 до 35%), относительно небольшая энергоемкость их переработки (в сравнении с выплавкой алюминия) делают выгодным размещение производства (выплавки) меди в местах добычи и обогащения медных руд. Поэтому места добычи и выплавки меди оказываются часто территориально совмещенными. Главные районы добычи меди находятся в Северной и Латинской Америке (Чили, США, Канада, Перу, Мексика), Африке ( , Заир), СНГ (Россия, Казахстан), Азии (Япония, ), Австралии и Океании (Австралия, Папуа — Новая Гвинея).

Главные медедобывающие страны выделяются и по выплавке меди, ведущее место принадлежит США, Чили, Японии, КНР. В число лидеров входят также Германия, Канада и Россия. Часть добываемой руды в виде концентратов и черновой меди вывозится в другие страны (из Папуа и Филиппин в , из стран Латинской Америки в США, из стран Африки в Европу, из России и Казахстана в Европу и Китай). Почти 1/5 мировой выплавки меди базируется на ресурсах металлолома. Медеплавильная промышленность Великобритании, Франции, ФРГ, Бельгии и других стран выпускает только вторичный металл.

Цинковая и свинцовая промышленность обычно имеет общую сырьевую базу - полиметаллические руды. Страны, располагающие наиболее крупными месторождениями полиметаллов (США, Канада, Мексика, Перу в Северной и Латинской Америке, Ирландия и ФРГ в Европе, Россия и Казахстан в СНГ, Китай, Япония, Австралия), выделяются и по их добыче. По размерам выплавки свинца и цинка ведущие позиции в мире занимают Китай, США, Канада, Япония, Франция, ФРГ, Чили, Италия. Россия в мировом производстве цинка и свинца не входит в десятку ведущих стран.

Для современной географии отрасли характерна территориальная разобщенность мест добычи и обогащения свинцовых и цинковых руд и металлургических их переделов. Например, Ирландия, добывающая цинковые и свинцовые руды, мощностей по их выплавке не имеет, в то время как в Японии, ФРГ, Франции размеры выплавки металла значительно превосходят размеры добычи цинка и свинца этих стран. Наряду с влиянием других факторов, это объясняется возможностью использования дальнепривозного сырья, так как транспортабельность цинковых и свинцовых концентратов в силу высокого содержания в них металла (от 30 до 70%) исключительно велика.

Размещение оловянной промышленности. Большую часть (около 2/3) добычи и выплавки олова дают страны Юго-Восточной Азии и прежде всего , а также Индонезия и . Крупные размеры добычи и выплавки олова имеют также Бразилия, Австралия, Россия, Китай.

В мировом производстве цинка, свинца и олова так же, как и в медной промышленности, велика доля вторичного сырья (металлолома). Особенно это характерно для цветной металлургии развитых стран, где вторичное сырье обеспечивает 50% выплавки свинца, 25% цинка и олова.

Крупнейшими в мире производителями золота являются ЮАР (450 т), США (350), Австралия (300 т), Канада (170 т), Китай (160 т), Россия (130 т).

Мировой рынок железной руды в 2000-е годы был одним из наиболее быстро растущих сырьевых рынков как в физическом, так и в стоимостном выражении. В кризисном 2009 г. мировая торговля железной рудой, в отличие от большинства товаров, сохранила свое поступательное развитие, рост продолжился и в 2010 г. В стоимостном выражении объем рынка в 2009 г. уменьшился ввиду сильного снижения цен, однако в 2010 г. он значительно превысил докризисные показатели.

Мировая торговля железной рудой в 2010 г. в натуральном выражении увеличилась на 13% (в 2009 г. - на 5,5%), а в стоимостном - примерно на 80% (в 2009 г. сократилась на 17%). Физический объем мировой торговли железной рудой в 2010 г. превысил 1,1 млрд. т, а стоимостной (по экспорту) 105 млрд. долл.

Росту торговли в 2009 г. способствовал резко увеличившийся спрос со стороны КНР, перекрывший его снижение у других ведущих покупателей - ЕС, Японии, Республики Корея и пр.

В 2010 г. китайский спрос оставался стабильным, тогда как в остальных странах-импортерах железной руды восстановление металлургического производства обусловило значительное расширение закупок на мировом рынке.

Крупнейшим экспортером железной руды в последние годы является Австралия, поставки которой растут непрерывно с 2002 г. В 2010 г. ее экспорт составил 403 млн. т, что на 11% выше уровня 2009 г. В 2000-е годы австралийский экспорт стал практически полностью направляться в Восточную Азию, тогда как поставки в Европу уменьшились до малозначимой величины, а отгрузки на Ближний Восток и в Северную Америку прекратились. Главным покупателем австралийской железной руды с середины первого десятилетия нового века выступает КНР, в 2010 г. на нее приходилось 68% экспорта. Доля Японии в 2010 г. составила 19%, Республики Корея - 9,5%, Тайваня - 3%, стран ЕС - 0,5%.

Второе место по экспорту железной руды занимает Бразилия, лидировавшая вместе с Австралией до 2007 г. В 2010 г. поставки Бразилии, после сокращения в предыдущем году, выросли на 17% и достигли нового исторического максимума -311 млн. т. Экспорт Бразилии традиционно характеризуется широкой географической диверсификацией благодаря высокому качеству руд и более выгодному географическому положению по сравнению с основными конкурентами. Именно эту страну следует считать наиболее конкурентоспособным поставщиком железной руды в глобальном масштабе.

Главным рынком сбыта бразильского железорудного сырья в 2000-е годы стала Восточная Азия, опередившая Европу. Кроме того, значителен экспорт на Ближний Восток, в Латинскую Америку, страны НАФТА, Северную Африку, Юго-Восточную Азию. Крупнейшим импортером железной руды из Бразилии в начале нового века стала КНР - в 2010 г. ее доля составила 49%. Другими крупными покупателями в 2010 г. были Япония (12%), Германия (около 7%), Республика Корея (около 4%), Аргентина, Великобритания, Италия, Франция (по 2,5%), Нидерланды (более 2%), Бахрейн, Саудовская Аравия (по 2%), Тайвань (1,5%).

Третье место по экспорту железной руды занимает Индия. В первой половине 2000-х годов ее поставки быстро росли, однако затем темпы снизились, что было связано со значительным увеличением внутреннего потребления, следствием чего являются и более высокие цены на индийскую руду по сравнению с основными конкурентами и ограничения экспорта, периодически вводимые индийскими властями. В 2010 г. поставки из Индии уменьшились на 9% по сравнению с предыдущим годом, составив 104 млн. т. Доминирующим направлением экспорта Индии с середины 2000-х годов стал Китай и в 2010 г. его доля составила 93%. Крупным покупателем оставалась Япония (в 2010 г. - 5%). В 2010 г. значимые поставки также осуществлялись в Республику Корея и страны ЕС.

ЮАР резко увеличила поставки железной руды в 2009 г., благодаря чему укрепилась на четвертой строчке в списке ведущих экспортеров этого сырья. В 2010 г. ее экспорт вырос почти на 8%, достигнув нового максимума в 48,5 млн. т. Главным рынком сбыта оставалась Восточная Азия, большое значение по-прежнему имели страны ЕС. Крупнейшим покупателем железной руды из ЮАР выступала КНР, доля которой в 2010 г. составила 63%. Крупными импортерами также являлись Германия и Япония (по 12,5%). Значительные отгрузки осуществлялись в такие государства, как (%): КНДР (4), Италия (2,5), Великобритания (около 2), Словения (1,5), Республика Корея (1).

Украина, после достаточно продолжительного периода стагнации экспорта, с 2008 г. динамично увеличивала поставки железной руды. В 2010 г. ее экспорт вырос на 18,5%, составив рекордные 32,7 млн. т. Основным рынком сбыта украинской руды традиционно выступали страны Центральной и Восточной Европы, куда осуществлялись железнодорожные поставки, однако резкое повышение цен на железорудное сырье в середине 2000-х годов сделало рентабельными крупнотоннажные морские поставки в Китай. В последние годы именно КНР являлась ведущим импортером украинской железной руды и в 2010 г. ее доля составила 39%. Крупными покупателями оставались (%): Польша (14), Чехия (13), Австрия (11) и Словакия (9). Среди прочих направлений экспорта в 2010 г. выделялись Сербия (5,5), Румыния (3), Турция (2,5) и Венгрия (2).

Экспорт железной руды из Канады в 2010 г. вырос на 4,5% и составил 32,6 млн. т, что стало максимальным показателем с 1998 г. Главными рынками сбыта для нее в последние годы являлись Западная Европа (традиционный) и Восточная Азия (новый), при этом значение США сильно уменьшилось. Наибольший объем поставок в 2010 г. был произведен в Германию и КНР (по 22%), а также (%): в США (13,5), Францию (11), Тринидад и Тобаго (5,5), Великобританию (3,5), Бельгию (3), Японию (2,5), Тайвань (около 2,5), Италию, Республику Корею (по 2%).

Россия в 2010 г. увеличила экспорт железной руды на 11% - до 22,8 млн. т (с учетом торговли в рамках Таможенного союза), что существенно ниже максимума 2007 г. Традиционно российская руда поступала преимущественно в восточноевропейские государства, а также в Финляндию и Украину, эпизодически крупные поставки осуществлялись в Западную Европу и Турцию, с середины 2000-х годов значительные отгрузки совершались в направлении Китая. Главными контрагентами экспорта железной руды из России в 2010 г. были такие государства, как (%): КНР (32), Словакия (12), Украина (11,5), Нидерланды (11), Италия, Чехия (по 6), а также Казахстан (4,5), Венгрия (4), Польша (3,5), США и Турция (по 2,5).

Экспорт железной руды из Швеции в 2010 г. вырос на 29% и достиг максимальной за последние 30 лет отметки в 20,7 млн. т. Основная часть экспортируемой руды традиционно реализовывалась в странах Северо-Западной Европы и Финляндии, с 1990-х годов значительные поставки осуществлялись в Северную Африку и на Ближний Восток. В 2010 г. в наибольших объемах экспорт был направлен в Германию (25%), а также (%): в Финляндию (18), Саудовскую Аравию (14), Нидерланды (10), Турцию (8), КНР (7), Египет (5), Великобританию (4), Катар (3), Ливию (более 2) и Венгрию (около 2%).

Казахстан в 2010 г. увеличил экспорт железной руды на 12,5% - примерно до 16,5 млн. т (с учетом торговли в рамках Таможенного союза), существенно превзойдя максимум 2006 - 2007 гг. Долгое время подавляющая часть поставок из Казахстана была направлена в Россию в рамках сформированных еще в 1960-е гг. технологических связей с металлургическими заводами Урала, прежде всего Магнитогорским комбинатом. В 2000-е годы значительное увеличение спроса в соседней КНР сделало привлекательными поставки и в эту страну. В 2010 г. на Россию приходилось 62% экспорта железной руды Казахстаном, на КНР - 37%.

Экспорт железной руды Ираном в 2010 г. удвоился, достигнув 15 млн. т. Благодаря этому страна впервые попала в десятку крупнейших экспортеров. Подавляющая часть экспорта Ирана (более 95%) была направлена в Китай.

Чили второй год подряд показывала высокие темпы роста экспорта железной руды; в 2010 г. он увеличился на 27% до максимального за последние 30 лет уровня в 10,7 млн. т, при этом главным направлением поставок являлась КНР (в 2010 г. - 73%). К другим важным направлениям относились (%): Япония (12), Индонезия (7) и Малайзия (4).

Поставки железной руды из Мавритании на мировой рынок в первом десятилетии нового века отличались достаточно высокой стабильностью. В 2010 г. они оставались на уровне предыдущего года, составив 10,5 млн. т, что несколько ниже максимальных показателей предыдущих лет. Экспорт Мавритании был традиционно направлен главным образом на западноевропейский рынок, однако в условиях кризиса резко выросло значение китайского рынка. В 2010 г. доля КНР составила 40%, Франции -18%, Италии - 13%, Нидерландов -10%, Бельгии, Германии, Испании - по 4 - 5%.

США в 2010 г. экспортировали 10 млн. т железной руды, увеличив в 2,6 раза отгрузки по сравнению с предыдущим годом. Исторически подавляющая часть американских поставок была направлена в Канаду (81%), из прочих стран назначения можно выделить КНР (7%), Германию (3,5%), Францию (2,5%) и Мексику (2%).

Экспорт железной руды Индонезией в 2010 г. вырос в 1,5 раза, достигнув рекордных 8,7 млн. т. Практически весь товар поставлялся на китайский рынок, доля остальных стран составила примерно 1%.

Поставки железной руды из Перу в 2010 г. увеличились 21% до 8,2 млн. т, что стало новым рекордом для страны. Почти 95% экспорта было направлено в КНР, около 4% -в Японию.

Венесуэла в 2010 г. экспортировала 7,5 млн. т железной руды, почти в 2 раза больше, чем годом ранее. В наибольших объемах поставки осуществлялись в КНР (70%), Бельгию (15%), Францию (7%) и США (3,5%).

Крупнейшим в мире импортером железной руды с 2003 г. выступала КНР, опередившая прежнего лидера - Японию. В 2000-е годы именно бурный рост китайского спроса стал главной причиной устойчивого расширения международной торговли железной рудой. Доля КНР в мировом импорте за последние 10 лет выросла в 4 раза, составив более 55% в 2010 г. (в кризисный 2009 г. на фоне низкого спроса в других странах этот показатель составил около 65%).

Быстрый рост спроса со стороны КНР привел к значительному удорожанию железорудного сырья, что стимулировало развитие экспорто-ориентированной добычи во многих странах мира, в том числе тех, которые прежде не экспортировали или даже не добывали железную руду (Иран, Индонезия, Монголия, Мьянма, Таиланд и др.). Из примерно 50 стран, осуществляющих в настоящее время конкурентоспособный экспорт железной руды (т. е. без учета перепродаж, практикуемых прежде всего рядом европейских импортеров в рамках ЕС), в КНР не поставляют свой товар только Босния и Герцеговина и Албания. При этом из 20 ведущих экспортеров железной руды только у четырех (Швеции, Казахстана, США и Филиппин) крупнейшим покупателем не является Китай.

Импорт железной руды КНР в 2010 г. впервые за 10 лет нового века снизился на 1,5% - до 619 млн. т, однако анализ ежемесячных данных о закупках не дает оснований делать вывод о сломе тенденции, и по итогам 2011 г. более вероятным представляется увеличение импорта, нежели его снижение. Главными поставщиками железной руды в КНР выступали Австралия, Бразилия и Индия, суммарно обеспечивающие 80 - 85% китайского импорта; в 2010 г. их доли равнялись 43%, 21% и 15,5% соответственно. Существенный вес в 2010 г. также имели ЮАР (около 5%), Иран (около 2,5%), Украина (2%), Индонезия, Перу, Чили, Россия, Казахстан (примерно по 1%), Венесуэла (около 1%). Всего же в 2010 г. КНР осуществила ввоз железной руды в объеме более 1 млн. т из 23 стран.

Суммарный импорт железной руды стран ЕС в 2010 г. составил 165 млн. т, что почти в 1,5 раза больше, чем в 2009 г., но значительно ниже докризисных показателей. Из этого объема более 125 млн. т приходилось на ввоз из-за пределов региона, а 25 млн. т - на реэкспорт Нидерландов (в основном в Германию), около 15 млн. т - на прочую внутрирегиональную торговлю (главным образом поставки из Швеции). Ведущим поставщиком железной руды в ЕС традиционно выступала Бразилия, в 2010 г. ее доля равнялась 50%. Важными партнерами ЕС по импорту являлись такие страны, как (%): Украина (15), Канада (13), Россия (7,5), ЮАР (5), Мавритания (4,5), а также Венесуэла (2), Австралия (около 1,5) и Норвегия (более 1).

В 2010 г. крупнейшим импортером среди стран ЕС традиционно выступала ФРГ (43 млн. т), второе место принадлежало Нидерландам (34 млн. т), благодаря реэкспортным операциям. Из остальных стран ЕС выделялись (млн. т): Франция (15,3), Италия (12,1), Великобритания (10,6), Австрия (8), Бельгия (7,6) и Польша (6,5). Географическая структура импорта отдельных стран характеризовалась сходными чертами: для восточноевропейских государств основными партнерами выступали Украина и Россия, для остальных стран - Бразилия, Канада, Швеция, ЮАР, Мавритания.

Импорт железной руды Японией в 2010 г. вырос на 27% после падения на 25% в предыдущем году, однако остался ниже докризисных показателей, составив 134 млн. т. В указанном году ведущие позиции на японском рынке традиционно принадлежали Австралии (59%), второе место занимала Бразилия (30%). Довольно крупными поставщиками выступали ЮАР (4,5%) и Индия (4%).

Республика Корея сохранила свои позиции третьей по величине страны-импортера железной руды, опередив Германию. В 2010 г. она увеличила ввоз на рекордные 34% или более чем на 14 млн. т, достигнув нового исторического максимума в 56,3 млн. т. Главным поставщиком для нее традиционно выступала Австралия (69%), второе место принадлежало Бразилии (23%). В 2010 г. в существенных объемах осуществлялись закупки в ЮАР (4,5%), Индии (1,5%) и Канаде (1%).

Импорт железной руды Тайванем в 2010 г. вырос почти на 60% - до 18,9 млн. т, что стало новым историческим максимумом. Ввоз практически полностью происходил из Австралии (67%) и Бразилии (27%); значительные закупки регулярно осуществляются в Канаде (в 2010 г. - 5%).

Россия в 2010 г. увеличила импорт железной руды на 18% - до 10,5 млн. т (с учетом торговли в рамках Таможенного союза), что было существенно ниже докризисных показателей. В новом веке почти вся руда традиционно импортировалась из Казахстана, до 2% в отдельные годы составлял ввоз из Украины.

Импорт железной руды Саудовской Аравии в 2010 г. вырос на 55% - до 8,2 млн. т, что стало вторым результатом в ее истории после максимума 2005 г. В наибольших объемах ввоз железной руды осуществлялся из Бразилии (примерно 65%) и Швеции (30%).

Канада в 2010 г. увеличила ввоз железной руды в 2,6 раза - до 8,1 млн. т, что существенно ниже предкризисного максимума. Практически весь объем исторически импортируется из США.

Импорт железной руды Аргентины в 2010 г. вырос в 2,2 раза, достигнув рекордных 7,7 млн. т. Традиционно закупки почти полностью осуществляются в Бразилии.

Турция в 2010 г. стала одним из немногих покупателей, уменьшивших на 7,5% ввоз железной руды по сравнению с аналогичным показателем 2009 г., при этом импорт составил 7,2 млн. т. Основными поставщиками на турецкий рынок в 2010 г. были Бразилия (48%), Швеция (26%), Украина (12%) и Россия (9%).

Закупки железной руды США в 2010 г. выросли на 64% - до 6,4 млн. т, что значительно меньше прежних показателей; наибольшую часть импортного спроса традиционно обеспечивала Канада (70%). В указанном году существенный вес имели также Россия (9,5%), Бразилия (8%) и Венесуэла (4%).

Материал подготовлен А.В. Хохловым